Antizipative Rechnungsabgrenzungsposten Hgb

Passive Rechnungsbegrenzung Was Du Wissen Solltest Sevdesk

Kopfzeilentext Bitte über Das Menü Dateioptionentitel Eintragen

Abgrenzungen Passive Rechnungsabgrenzung Pdf

Iie Vorbereitende Absch

Kopfzeilentext Bitte über Das Menü Dateioptionentitel Eintragen

Aktive Rechnungsabgrenzungsposten Definition Mehr Billomat

Rechnungsabgrenzung Was Ist Eine Rechnungsabgrenzung Billomat

Aktive Und Passive Rechnungsabgrenzung Worin Liegt Der Unterschied

Jahresabschluss Der Stadt Hagen Zum 31122013

Aktive Und Passive Rechnungsabgrenzung Worin Liegt Der Unterschied

Grundlagen Des Rechnungswesens Rechnungswesen

Bilanzierung Jahresabschluss 1 Zeitliche Abgrenzungen Kopie

Antizipative Posten Der Rechnungsabgrenzung Definition Gabler

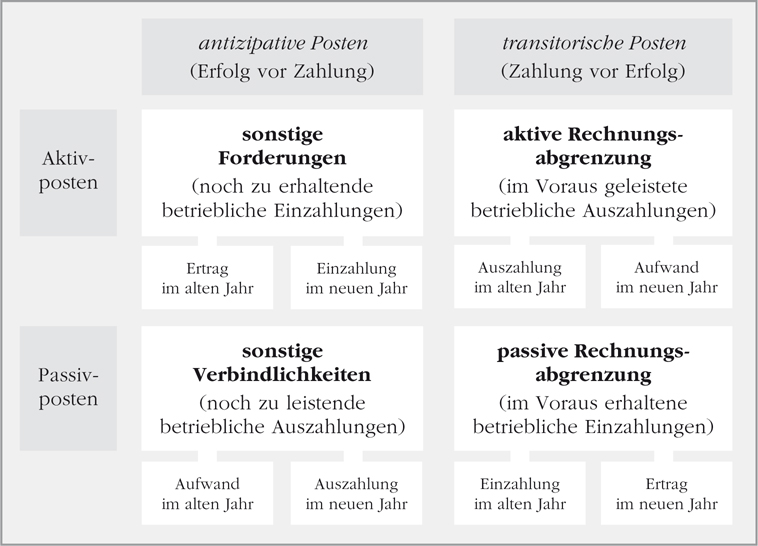

Transitorische Und Antizipative Rechnungsabgrenzungsposten

Rechnungsabgrenzung Definition Gabler Wirtschaftslexikon

Passive Rechnungsabgrenzung Definition Gabler Wirtschaftslexikon

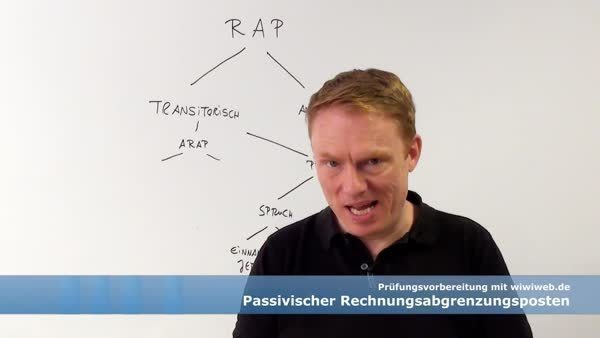

Passiver Rechnungsabgrenzungsposten Wiwiwebde

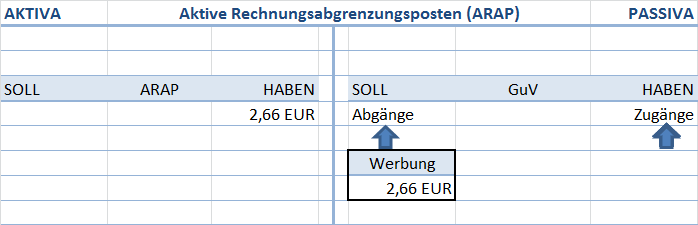

Buchungssatz Buchen Von Aktiven Rechnungsabgrenzungen Arap

Rechnungsabgrenzungsposten Im Hgb Online Kurse

Hgb Estg

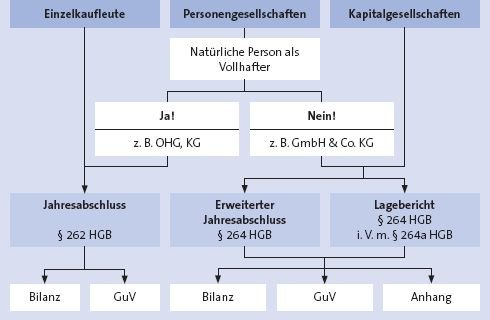

Bilanz Und Erfolgsrechnung Tutorium 5 01512 Modul Bilanz Und

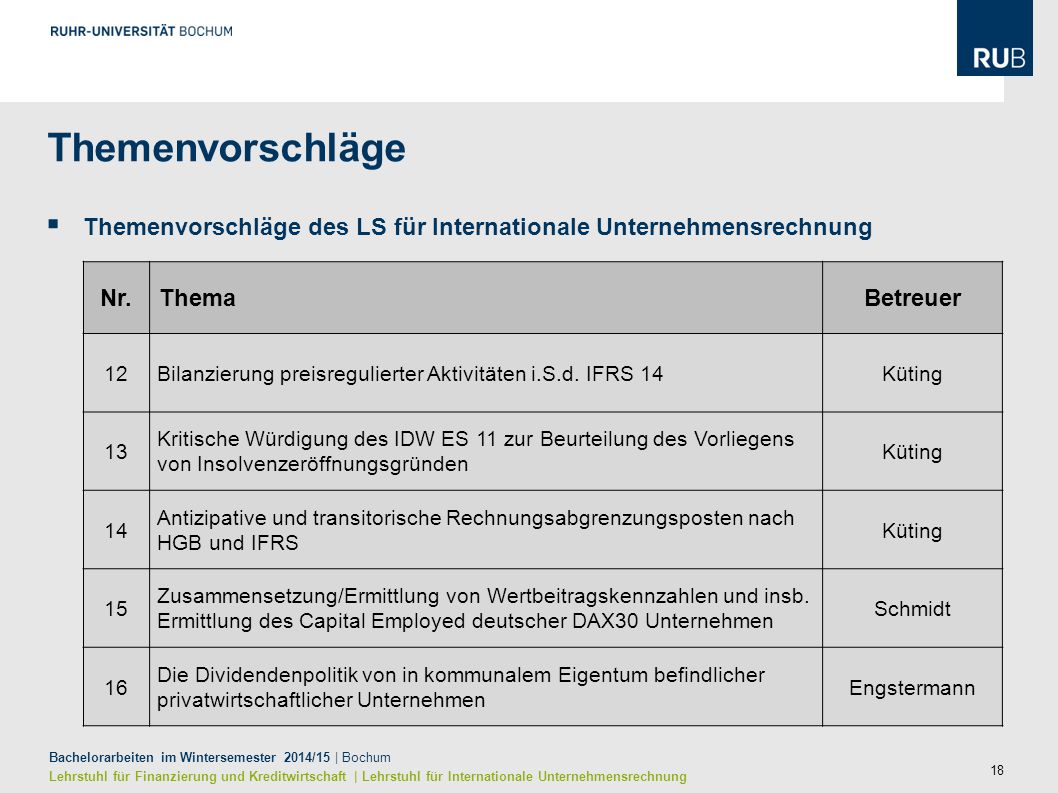

Lehrstuhl Für Internationale Unternehmensrechnung Ppt Herunterladen

Iie Vorbereitende Absch

Abgrenzungen Passive Rechnungsabgrenzung Pdf

Rechnungsabgrenzungsposten

Rechnungsabgrenzung Definition Gabler Wirtschaftslexikon

Aktiver Und Passiver Rechnungsabgrenzungsposten Rap

Forderungen Online Lernen Auf Wiwiwebde Wiwiwebde

Arten Von Rechnungsabgrenzungsposten Arap Und Prap

Aktive Und Passive Rechnungsabgrenzung Worin Liegt Der Unterschied

Transitorische Und Antizipative Rechnungsabgrenzungsposten

Kopfzeilentext Bitte über Das Menü Dateioptionentitel Eintragen

Buchhaltung Periodenabgrenzungen Buchen

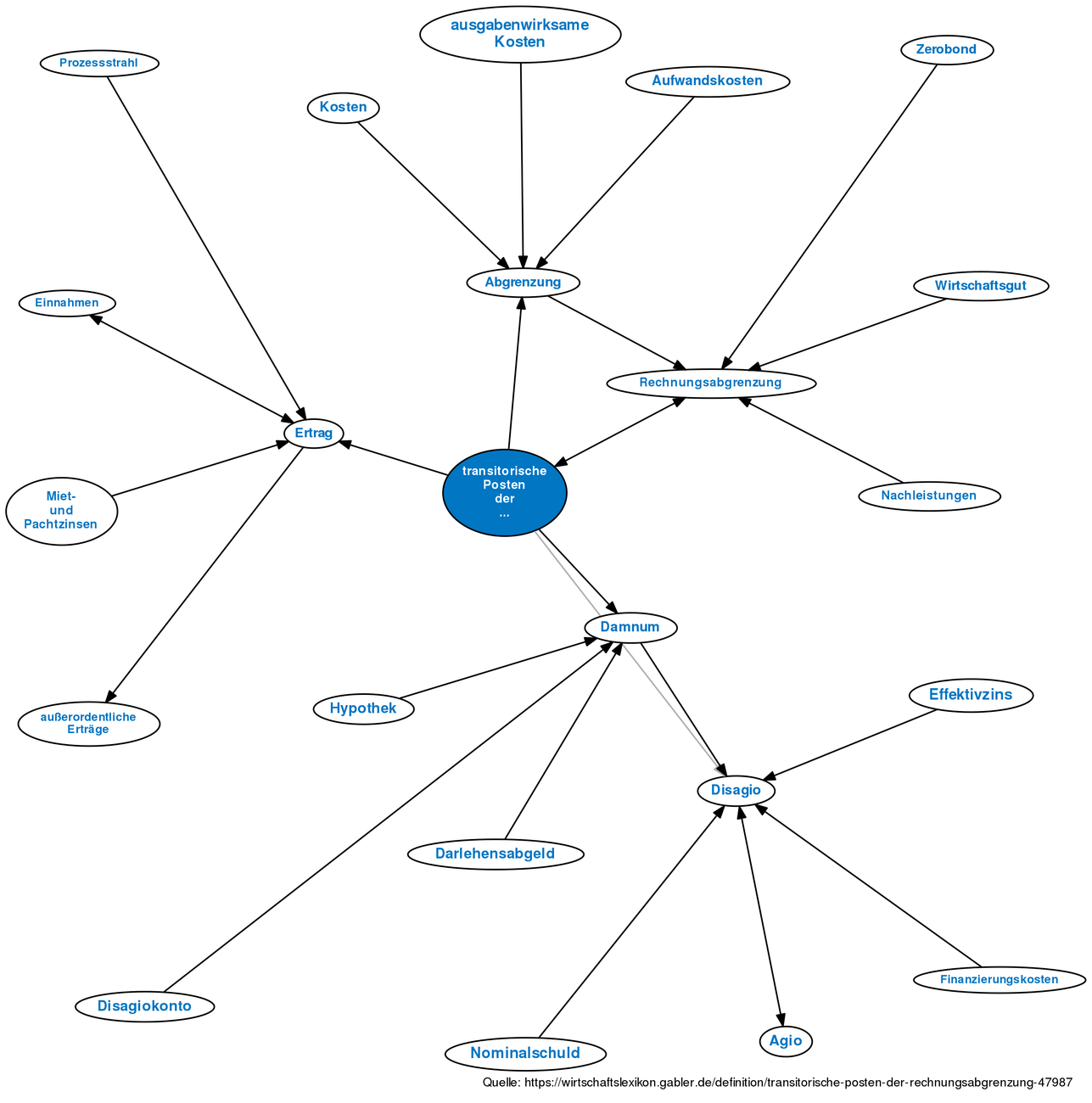

Transitorische Posten Der Rechnungsabgrenzung Definition Gabler

ᐅ Rechnungsabgrenzung Definition Und Erklärung 2019

Aktive Und Passive Rechnungsabgrenzung Worin Liegt Der Unterschied

Rechnungsabgrenzungsposten Springerlink

Iie Vorbereitende Absch

Aktive Rechnungsabgrenzung Beim Jahresabschluss

Bwl Iii Rechnungswesen Finanzbuchhaltung Ppt Video Online

Buchhaltung Periodenabgrenzungen Buchen

Aufsätze

Buchhaltung Periodenabgrenzungen Buchen

Rechnungsabgrenzungsposten Und Latente Steuern Springerlink

Passive Rechnungsabgrenzung Definition Gabler Wirtschaftslexikon

Abgrenzungen Passive Rechnungsabgrenzung Pdf

Buchungssatz Buchen Von Aktiven Rechnungsabgrenzungen Arap

Hgb Estg Rückstellungen Rückstellungen Nach Handelsrecht Pdf

Abgrenzungen Passive Rechnungsabgrenzung Pdf

Aufsätze

Kopfzeilentext Bitte über Das Menü Dateioptionentitel Eintragen

Buchhaltung Periodenabgrenzungen Buchen

It Infothek Externes Rechnungswesen Der Ausweis Der

Imk Modul übungsaufgaben Abgrenzungen Und Rückstellungen Pdf

Zusammenfassung Grundlagen Der Rechnungslegung Nach Hgb

Iie Vorbereitende Absch

Börsenlexikon Rechnungsabgrenzungsposten Rap Begriffserklärung

Buchhaltung Periodenabgrenzungen Buchen

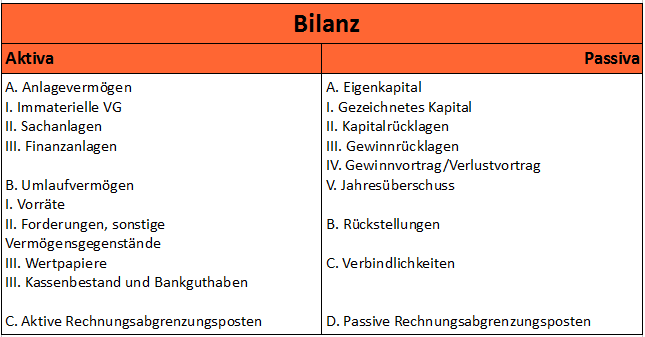

Aufbau Der Bilanz Buchführung Wiwiwebde

Notwendigkeit Zeitlicher Abgrenzungen Periodengerechte Zuordnung