Einnahmen Ausgaben Rechnung Beispiel Schule

Buchhaltung Das Musst Du Als Selbstständiger Wissen

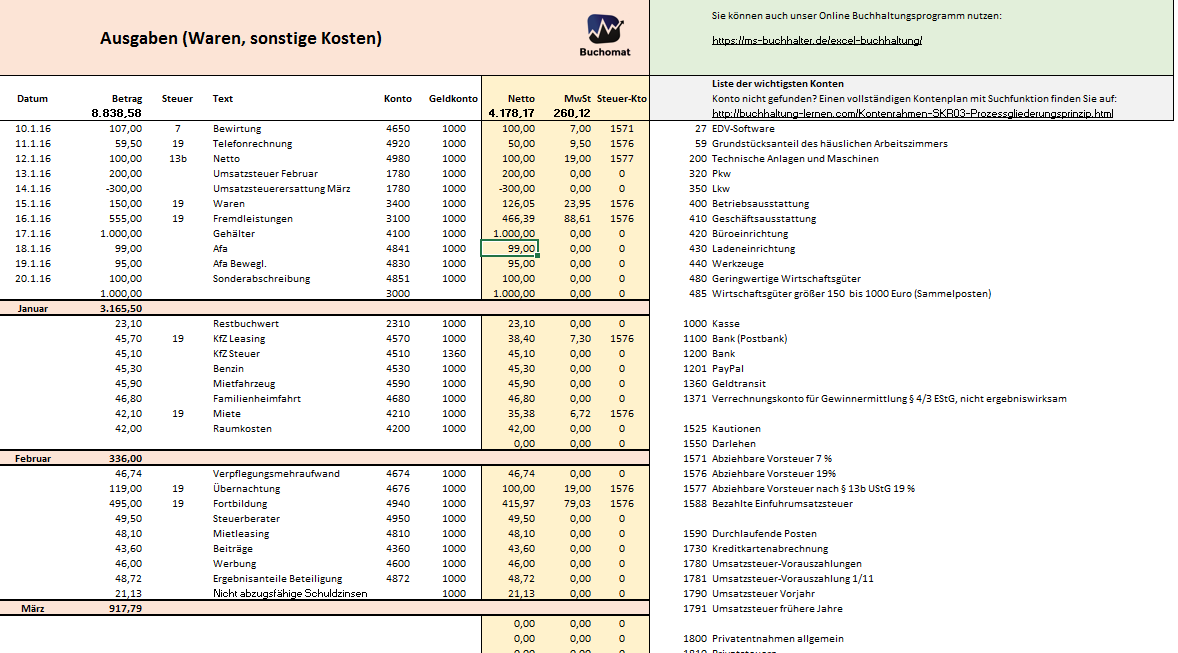

Kostenlose Excel Vorlage Für Ihre Buchhaltung Und Eür

Angebote Schreiben Angebotsvorlagen Und Angebot Muster

47 Einnahmen Ausgaben Excel Vorlage Kostenlos Laurencopelandcom

Einnahmen Ausgaben Excel Vorlage Kleinunternehmer Papacinfo

Tabelle Einnahmen Ausgaben Vorlage Openoffice Einnahmen Ausgaben

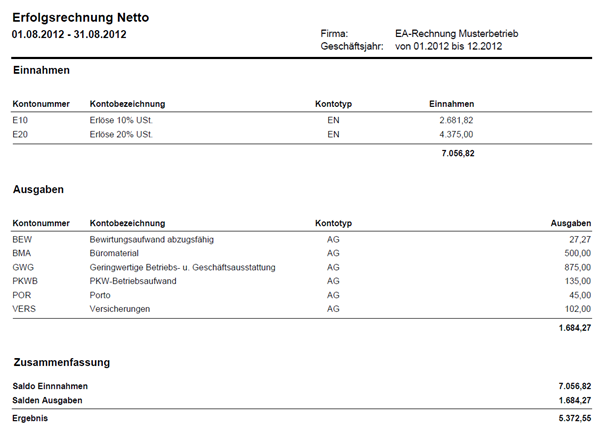

Die einnahmen ausgaben rechnung ist ein vereinfachtes system der gewinnermittlung bei dem nur die betriebseinnahmen und die betriebsausgaben erfasst werden die im kalenderjahr tatsächlich entweder bar oder unbar über bankkonten zugeflossen bzw.

Einnahmen ausgaben rechnung beispiel schule. Kulturelle einrichtungen und kulturelle veranstaltungen einnahmen eintrittsgelder. Die einnahmen ausgaben rechnung ist ein vereinfachtes system der gewinnermittlung bei dem nur die betriebseinnahmen und die betriebsausgaben erfasst werden die im kalenderjahr tatsächlich entweder bar oder unbar über bankkonten zugeflossen bzw. Er macht dies um einen besseren überblick über die finanzielle situation seiner familie zu bekommen und um besser wirtschaften zu können. Einnahmen und ausgaben laufend und lückenlos auf.

Wer die einnahmen ausgaben rechnung anwenden darf kann aber auch freiwillig die doppelte buchführung wählen da diese unter gewissen umständen auch vorteile bringen kann. Ein elektrofachhändler verkauft an eine gmbh einen kopierer auf rechnung für 2000 euro. Der elektrofachhändler bekommt von seinem lieferanten einen neuen kopierer für 1000 euro geliefert. Sie arbeiten in einem blumengeschäft in graz und helfen der.

Die einnahmen ausgaben rechnung ist ein vereinfachtes system der gewinnermittlung bei dem nur die betriebseinnahmen und die betriebsausgaben erfasst werden die im kalenderjahr tatsächlich entweder bar oder unbar über bankkonten zugeflossen bzw. Ein persönlicher einnahme und ausgabeplaner am ende des arbeitsblattes soll den lernenden helfen sich ihres konsumverhaltens und geldmanagements bewusst zu werden. Darauf aufbauend lernen sie regelmäßige sowie unregelmäßige einnahmen und ausgaben kennen und unterscheiden. Die einnahmen ausgaben rechnung ist ein vereinfachtes system der gewinnermittlung bei dem nur die betriebseinnahmen und die betriebsausgaben erfasst werden die im kalenderjahr tatsächlich entweder bar oder unbar über bankkonten zugeflossen bzw.

Das zahlungsziel dh die frist innerhalb derer die rechnung bezahlt werden muss beträgt 2 wochen. 01 505 27 21 einnahmen ausgaben rechnung ausgangssituation. Die geldforderungen nehmen um 2000 euro zu es liegt somit eine einnahme vor. 2 muster einer einnahmen ausgaben rechnung 2.

Excel Tabelle Einnahmen Ausgaben Vorlage 58 Luxus Foto Fahrtenbuch

10 Einnahmen Ausgaben Rechnung Vorlage Excel Cathedral

10 Einnahmen Ausgaben Excel Vorlage Kostenlos Formacion Rpd

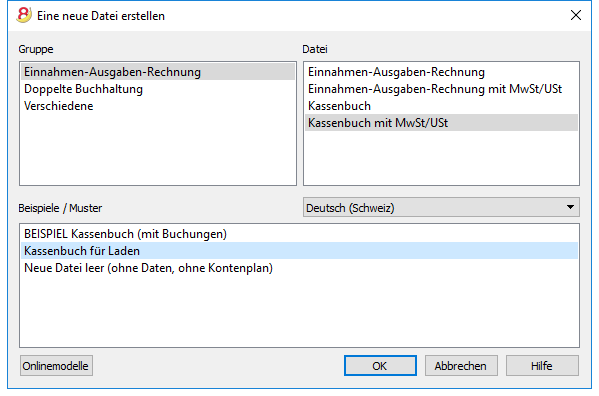

Neues Kassenbuch Anfangen Banana Accounting Software

Tabelle Einnahmen Ausgaben Vorlage Openoffice Einnahmen Ausgaben

Einnahmen Ausgaben Rechnung Excel Vorlage Papacinfo

47 Einnahmen Ausgaben Excel Vorlage Kostenlos Laurencopelandcom

Tabelle Einnahmen Ausgaben Vorlage Openoffice Einnahmen Ausgaben

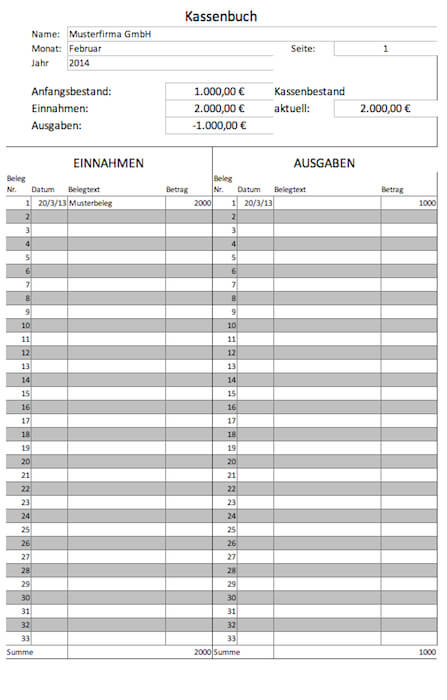

Kassenbuch Vorlagen Gratis Für Microsoft Excel Und Als Pdf Lexoffice

Rechnungsvorlage Musterrechnung Kostenlos Lexoffice

Bwa Kleinunternehmer Vorlage Excel Vorlage Einnahmen Ausgaben 20

Einnahmen Ausgaben Rechnung Excel Vorlage Besten Einnahmen Ausgaben

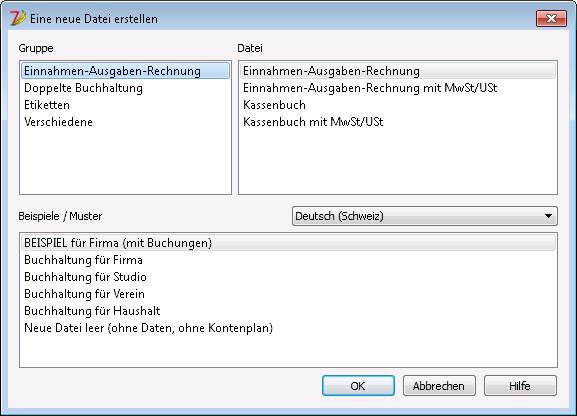

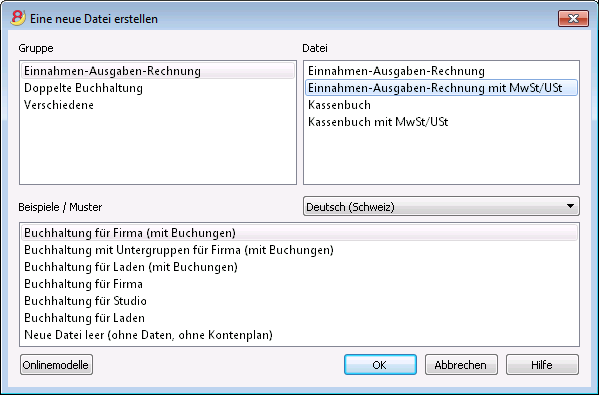

So Beginnen Banana Buchhaltung 7

47 Einnahmen Ausgaben Excel Vorlage Kostenlos Laurencopelandcom

47 Einnahmen Ausgaben Excel Vorlage Kostenlos Laurencopelandcom

Tabelle Einnahmen Ausgaben Vorlage Openoffice Einnahmen Ausgaben

Lbg Business Agrar Doppelte Buchführung Teilpauschalierung Einnahmen

Einnahmen Ausgabenrechnung Leicht Gemacht Mit Excel Oder Openoffice

Rechnungen Mit Ausländischer Mehrwertsteuer Prosaldonet

Excel Vorlagen Ausgaben Kostenlos Bewundernswert 19 Einnahmen

Tabelle Einnahmen Ausgaben Vorlage Openoffice Inspirationtabelle

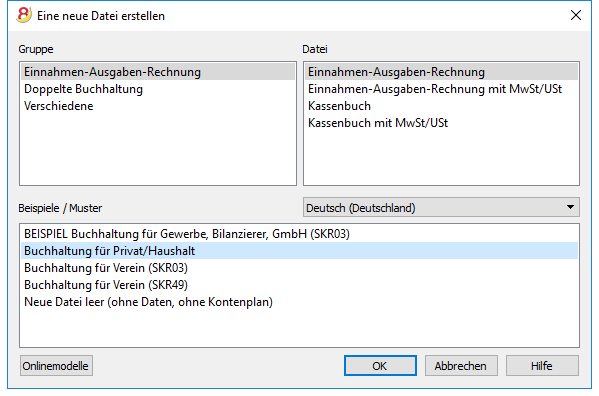

So Beginnen Banana Accounting Software

12 Rechnung Excel Vorlage Kostenlos Business Proposals

Formlose Gewinnermittlung Kleinunternehmer Vorlage Excel Vorlage

15 Lebensmittelrechnungsformat In Excel Business Proposals

11 Einnahmen Ausgaben Vorlage Zum Ausdrucken Formacion Rpd

Bwa Kleinunternehmer Vorlage Excel Vorlage Einnahmen Ausgaben 20

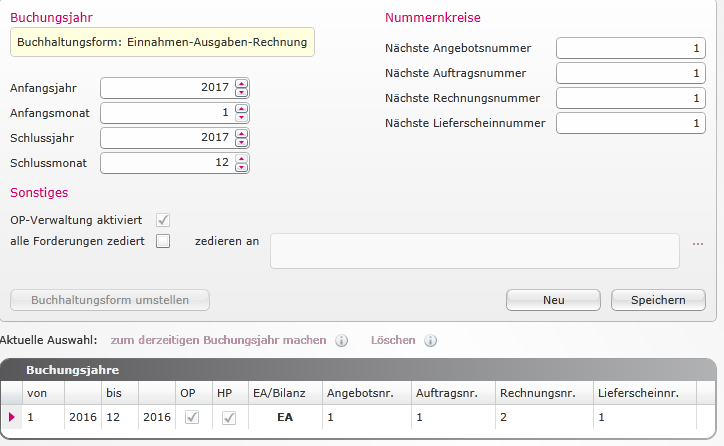

Der Jahreswechsel In Der Buchhaltung Prosaldonet

Einnahmen Ausgaben Rechnung Excel Vorlage Besten Einnahmen Ausgaben

Ug Rechnung Vorlage Großartig 73 Illustration Einnahmen Ausgaben

47 Einnahmen Ausgaben Excel Vorlage Kostenlos Laurencopelandcom

Download Einnahmen Ausgaben Freewarede

Einnahmenüberschussrechnung Für Privatehaushalt Banana Accounting

Rechnungen Mit Ausländischer Mehrwertsteuer Prosaldonet

Download Einnahmen Ausgaben Freewarede

Betriebsvergrößerung Für Einzel Personen Unternehmen

47 Einnahmen Ausgaben Excel Vorlage Kostenlos Laurencopelandcom

Einnahmen Ausgabenrechnung Leicht Gemacht Mit Excel Oder Openoffice

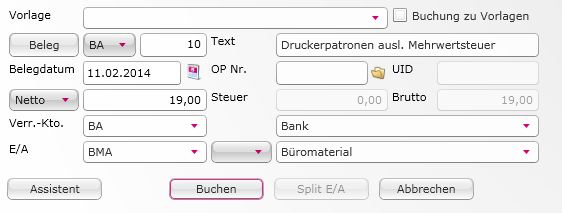

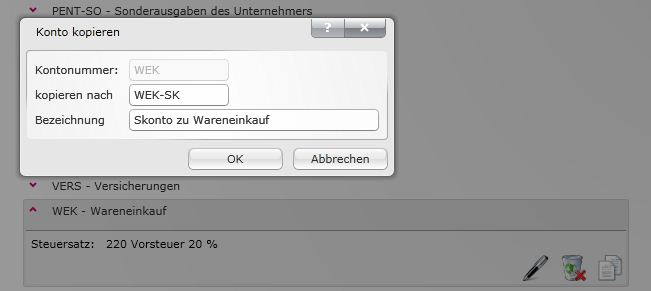

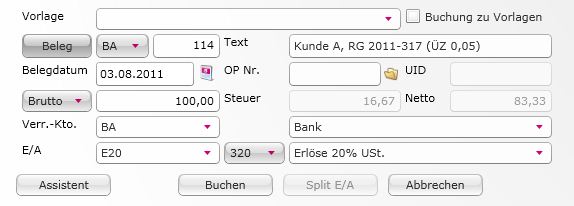

Die Verbuchung Von Skonti In Der Einnahmen Ausgaben Rechnung

Einnahmen Uberschuss Rechnung Vorlage Kleinunternehmer Papacinfo

Einnahmen Ausgaben Rechnung Excel Vorlage Besten Einnahmen Ausgaben

Einnahmen Ausgaben Rechnung Excel Vorlage Einnahmen Ausgaben

Tabelle Einnahmen Ausgaben Vorlage Openoffice Einnahmen Ausgaben

Die Verbuchung Von Fehl Und überzahlungen In Der Ea Rechnung

Einnahmen Ausgabenrechnung Leicht Gemacht Mit Excel Oder Openoffice

Einnahmen Ausgaben Rechnung Excel Vorlage Besten Einnahmen Ausgaben

Einnahmen Ausgaben Rechnung Excel Vorlage Besten Einnahmen Ausgaben

Bwa Kleinunternehmer Vorlage Excel Vorlage Einnahmen Ausgaben 20

Tabelle Einnahmen Ausgaben Vorlage Openoffice Einnahmen Ausgaben

Kassenbuchvorlage Für Excel Mit Anleitung Kostenloser Download

Tabelle Einnahmen Ausgaben Vorlage Openoffice Einnahmen Ausgaben

Einnahmen Ausgaben Rechnung Excel Vorlage Besten Einnahmen Ausgaben

Bwa Kleinunternehmer Vorlage Excel Vorlage Einnahmen Ausgaben 20

Einnahmen Ausgaben Rechnung Leicht Gemacht Wifi Kärnten