Kündigung Abfindung Steuer

Finanzen Ermäßigte Steuer Gilt Nur Für Echte Entlassungsabfindungen

Kündigung Entlassung Abfindung

Steht Mir Nach Einer Kündigung Meines Arbeitsplatzes Eine Abfindung

Die Abfindung In Folge Einer Kündigung Was Ist Zu Beachten

Abfindung Steuer Abfindungsrechner Online Mit Fünftelregelung

Kündigung Abfindung Gesundheitliche Gründe Anwalt Berlin

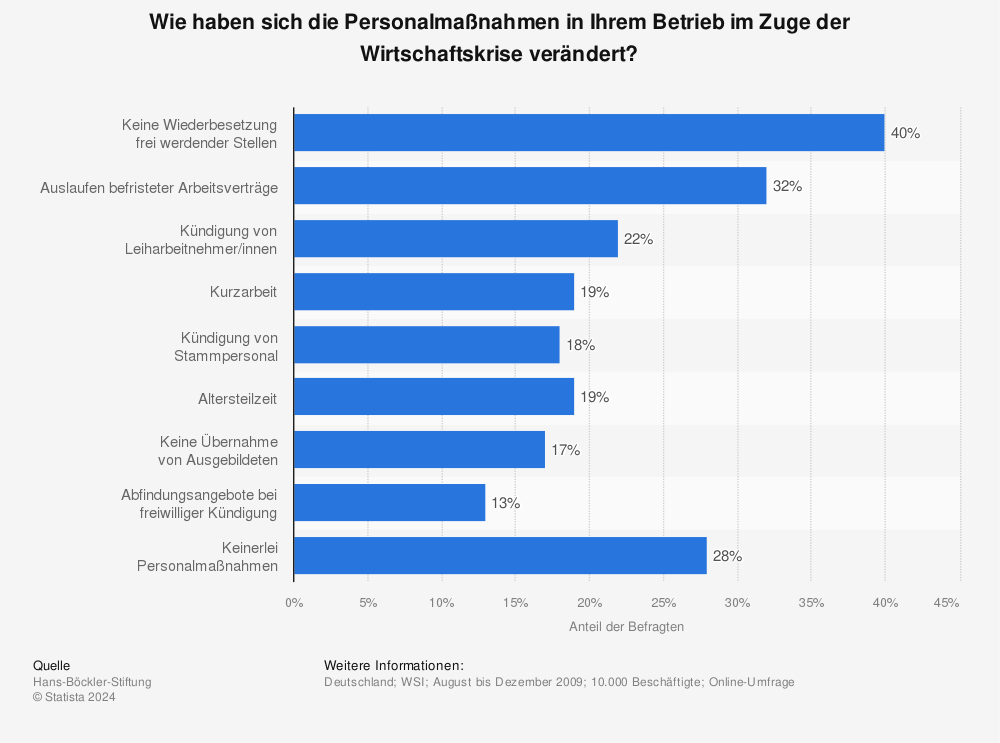

Sie ist der einzige trost bei jobverlust die abfindung.

Kündigung abfindung steuer. Oder schauen sie sich folgendes beispiel zur berechnung der steuer auf die abfindung an. Ist eine abfindung auch steuerfrei möglich. In der sozialversicherung sind abfindungen unbegrenzt beitragsfrei wenn sie wegen beendigung des beschäftigungsverhältnisses als entschädigung für den wegfall künftiger verdienstmöglichkeiten durch den verlust des arbeitsplatzes gewährt werden. Vor allem nach einer kündigung steht die frage nach einer möglichen abfindung im raum.

Eine abfindung ist eine freiwillige leistung auf die es keinen gesetzlichen anspruch gibt. 1 abfindung bei ende der beschäftigung. Dafür muss die abfindung mindestens zu 90 prozent in einem jahr ausgezahlt werden. Doch dank der sogenannten fünftelregelung fällt die steuerzahlung etwas geringer aus.

Bis zum jahr 2003 war eine abfindung steuerfrei. Dem ist allerdings nicht so. Nach einer übergangsregelung mit freibeträgen und ausnahmen für kleinere summen verlangt das finanzamt seit dem 1. Wer als arbeitnehmer für den jobverlust eine abfindung erhält muss darauf steuern zahlen.

Mit der abfindung steuern sparen. Laut einer studie der bertelsmann stiftung glauben zwei drittel aller deutschen dass die entschädigung in einem abfindungsgesetz geregelt ist. Angebrochene beschäftigungsjahre werden dabei auf ein volles jahr aufgerundet wenn bereits mehr als sechs monate verstrichen sind. Dass einem arbeitnehmer nach jeder kündigung zwangsläufig eine abfindung zusteht ist ein irrtum der weit verbreitet ist.

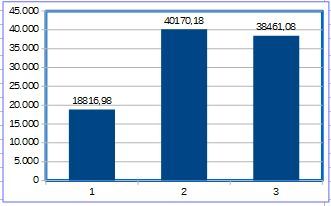

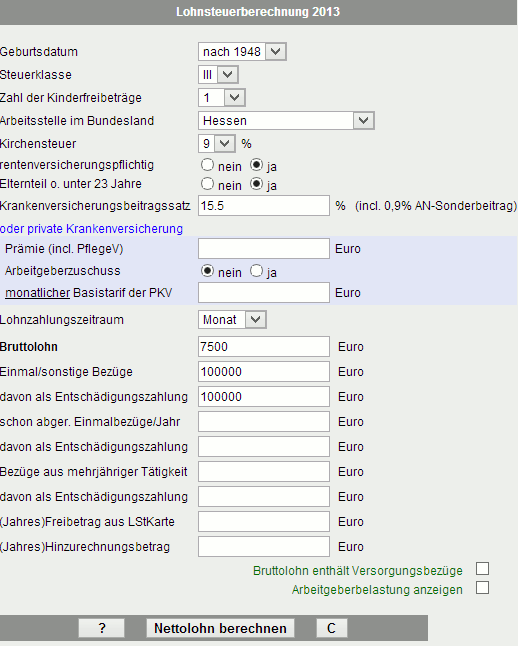

Herr schulz hat 2019 ein jahreseinkommen von 60000 euro und erhält eine abfindung in höhe von 100000 euro. Diesbezüglich existieren eine ganze reihe von irrtümern sowie halbwahrheiten. Er ist ledig und ist aus der kirche ausgetreten. Höhe der abfindung hat der arbeitnehmer nicht geklagt und damit das angebot akzeptiert kann er vom arbeitgeber eine abfindung in höhe von einem halben brutto monatsverdienst pro beschäftigungsjahr fordern.

Ich bin thomas schulze und helfe allen denen eine kündigung droht ihre möglichkeiten für eine höhere abfindung nach steuern besser und leichter zu nutzen auch wenn solche gestaltungsmöglichkeiten seit jahren immer mehr eingeschränkt wurden.

Abfindungszahlung Höhe Steuer Anspruch Karrierebibelde

Abfindung Bei Betriebsbedingter Kündigung Kanzlei Hasselbach

Besucher Abfindung Nach Kündigung Steuern Freibetrag Weg Was

Abfindung Der Kampf Gegen Die Kündigung Karrierede

Sind Abfindungen Steuerfrei Abfindungsrechnercom

Abfindung Bei Betriebsbedingter Kündigung Kanzlei Hasselbach

Abfindung Ist Zu Versteuern Keine Freibeträge Auf Abfindungen

Abfindungshöhe Bei Kündigung Was Ist üblich Klugo

Aufhebungsvertrag Mit Abfindung Arbeitsrecht 2018

Steuer Und Sozialversicherung Bei Abfindung Kündigung Einer

Abfindung Bei Kündigung So Ist Der Anspruch Geregelt

Abfindung Versteuern Ablauf Und Infos Zu Steuerfreibetrag Wiadode

Die Abfindung Steuern Sparen Und Lohnend Investieren Dolphinance

Hohe Abfindung Kündigung Kündigungsschutzklage Anwalt

Xing Erfolgreich Nutzen Abfindung Nach Kündigung Steuern

Abfindung Bei Kündigung Wie Viel Anspruch Als Arbeitnehmer Vexcash

Abfindung Bei Kündigung Welche Regeln Gelten

Abfindung Versteuern Abfindung Nach Kündigung Steuern

Abfindung Was Müssen Arbeitnehmer Bei Der Kündigung Beachten

Abfindung Steuervergünstigung Auch Bei Eigener Kündigung

Bei Abfindung Steuern Senken Daily Paragraph

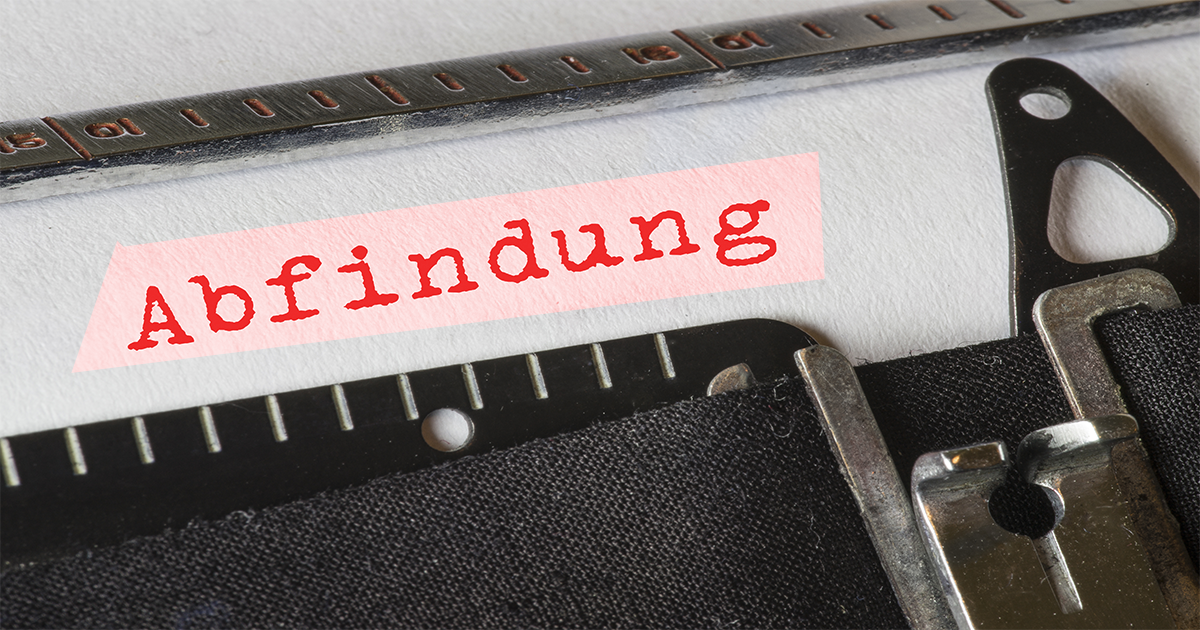

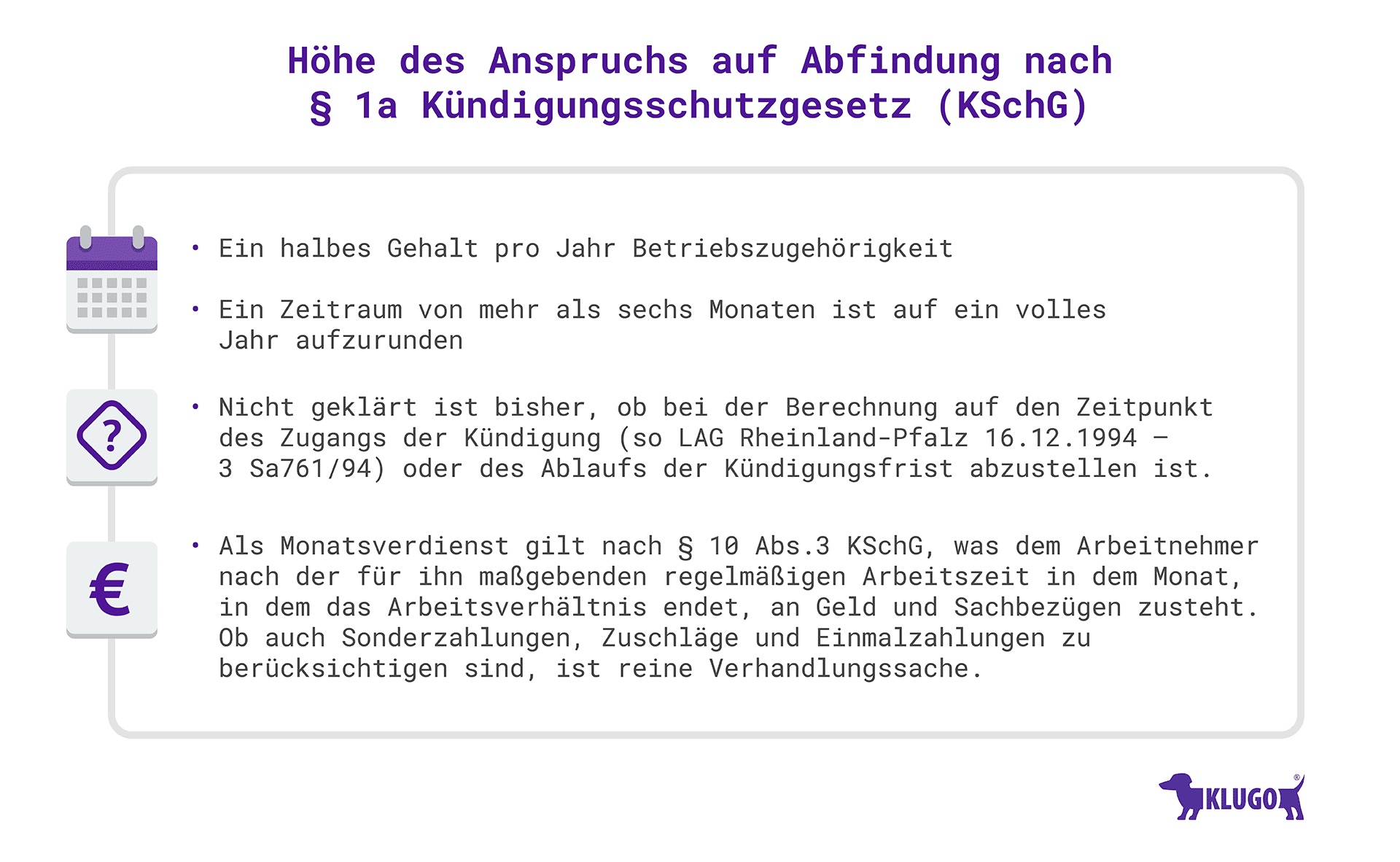

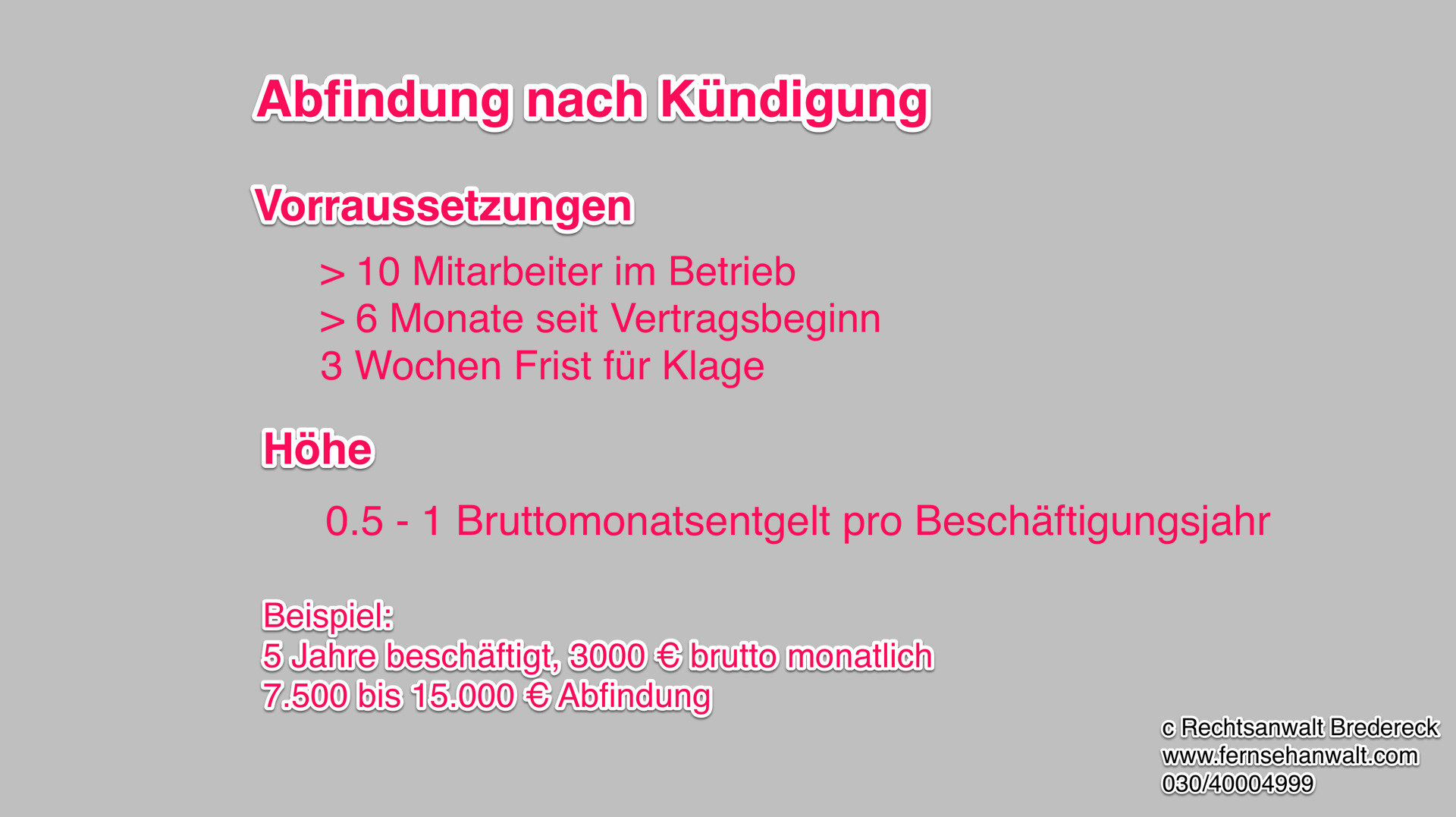

Exkurs Berechnung Der Abfindung Bei Kündigung

Was Ist Bei Einer Abfindung Zu Beachten Klugo

Steuerersparnis Fünftelregelung Abfindung Nach Kündigung Steuern

Abfindungen Versteuern Das Musst Du Beachten Taxfix

Fälligkeit Der Abfindung Kann Verschoben Werden Hensche Arbeitsrecht

Abfindung Bei Kündigung So Ist Der Anspruch Geregelt

Abfindung Das Wichtigste Zur Fünftelregelung

Wie Wird Die Abfindung Versteuert

Regelverstöße Für Eine Verhaltensbedingte Kündigung

Sprinterprämie Nach Sozialplan Abfindung Nach Kündigung Steuern

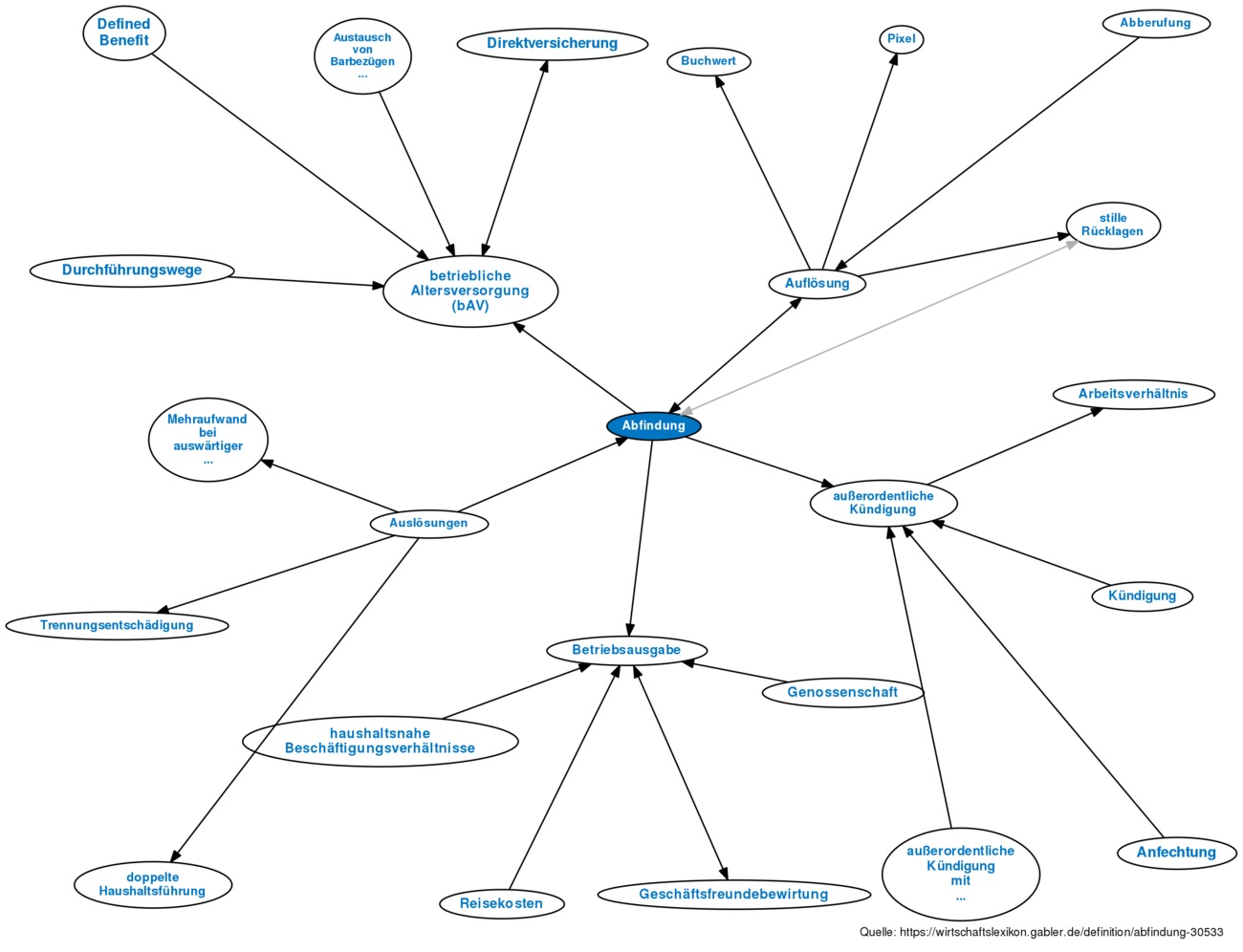

Abfindung Definition Gabler Wirtschaftslexikon

Bei Abfindung Nicht Vor Geltender Kündigungsfrist Gehen Wirtschaft

Abfindung Haben Sie Einen Abfindungsanspruch

Abfindung Steuerfrei Sunshine Energy

Besucher Abfindunginfode Abfindung Nach Kündigung Steuern

Ländervergleich Abfindung Was Eine Kündigung Kostet

Abfindung Was Ist Eine Abfindung Billomat

Abfindungsrechner Online Und Kostenlos

Arbeitsrecht Anspruch Auf Abfindung Bei Kündigung Rechtsanwalt

Abfindunginfonutzer Abfindung Nach Kündigung Steuern

Steuerbegünstigte Abfindung Bei Einvernehmlichem Auflösungsvertrag

Personenbedingte Kündigung Und Ihre Rechtswirksamkeit

Kündigung Von Mitarbeitern Muss Der Arbeitgeber Abfindungen Zahlen

Anspruch Auf Abfindung Bei Kündigung Durch Arbeitgeber Arbeits Abcde

Betriebsbedingte Kündigung Nur Als Letztes Mittel Vorgesehen

Exkurs Berechnung Der Abfindung Bei Kündigung

Abfindung Ist Zu Versteuern Keine Freibeträge Auf Abfindungen

Abfindungsrechner 2019 Berechnen Sie Ihre Abfindung

Wie Wird Meine Abfindung Steuerlich Behandelt Felix1de Blog

Kündigung Wie Muss Ich Die Abfindung Versteuern Beobachter

Abfindungsrechner Online Und Kostenlos

Die Abfindung Und Die Steuer Wichtige Tipps Für Arbeitnehmer

Abfindung Und Steuererklärung 10 Tipps