Passiver Rechnungsabgrenzungsposten Hgb

Abgrenzung Was Ist Eine Abgrenzung Billomat

Passive Rechnungsabgrenzung Beim Jahresabschluss

Buchhaltung Periodenabgrenzungen Buchen

Die Bedeutung Der Rechnungsabgrenzungsposten In Der Buchhaltung Und

Bewertungsrichtlinie 7gpp 1consulting

Release 120 Passive Rechnungsabgrenzungsposten Prap

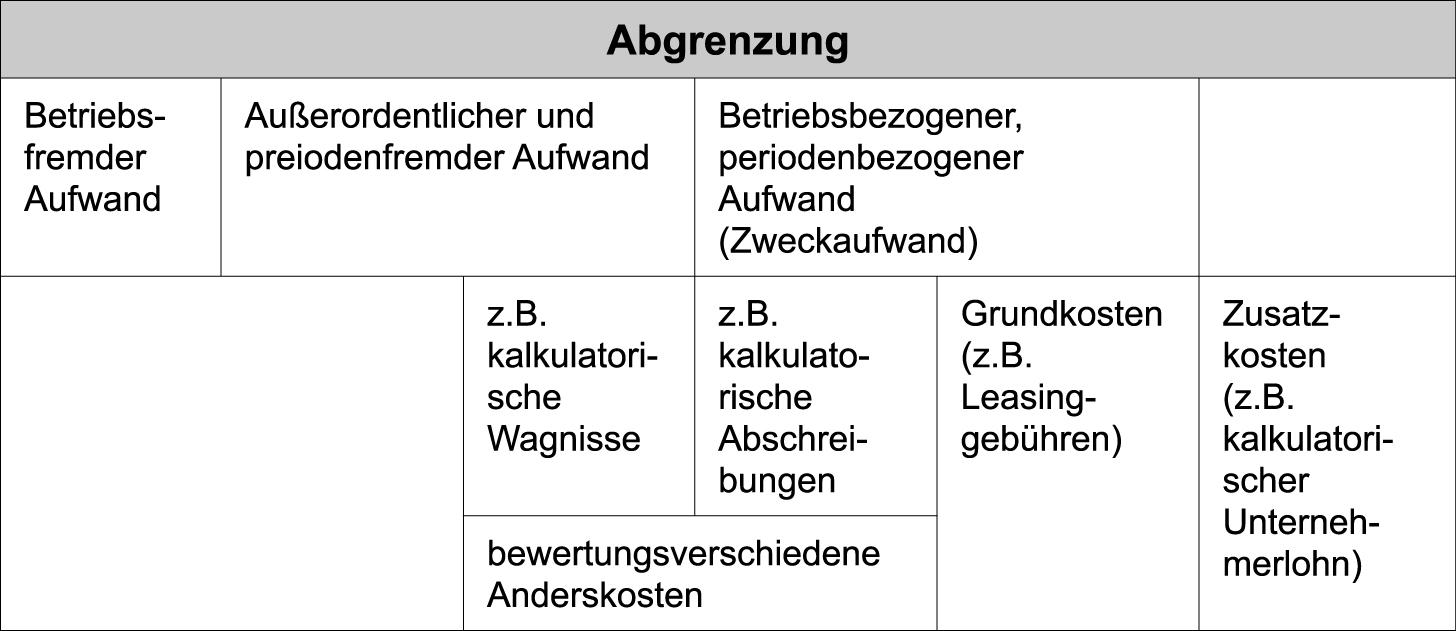

Passive rechnungsabgrenzungsposten verkörpern damit noch ausstehende verpflichtungen.

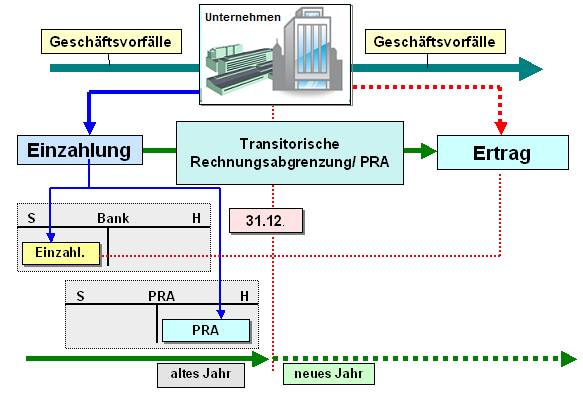

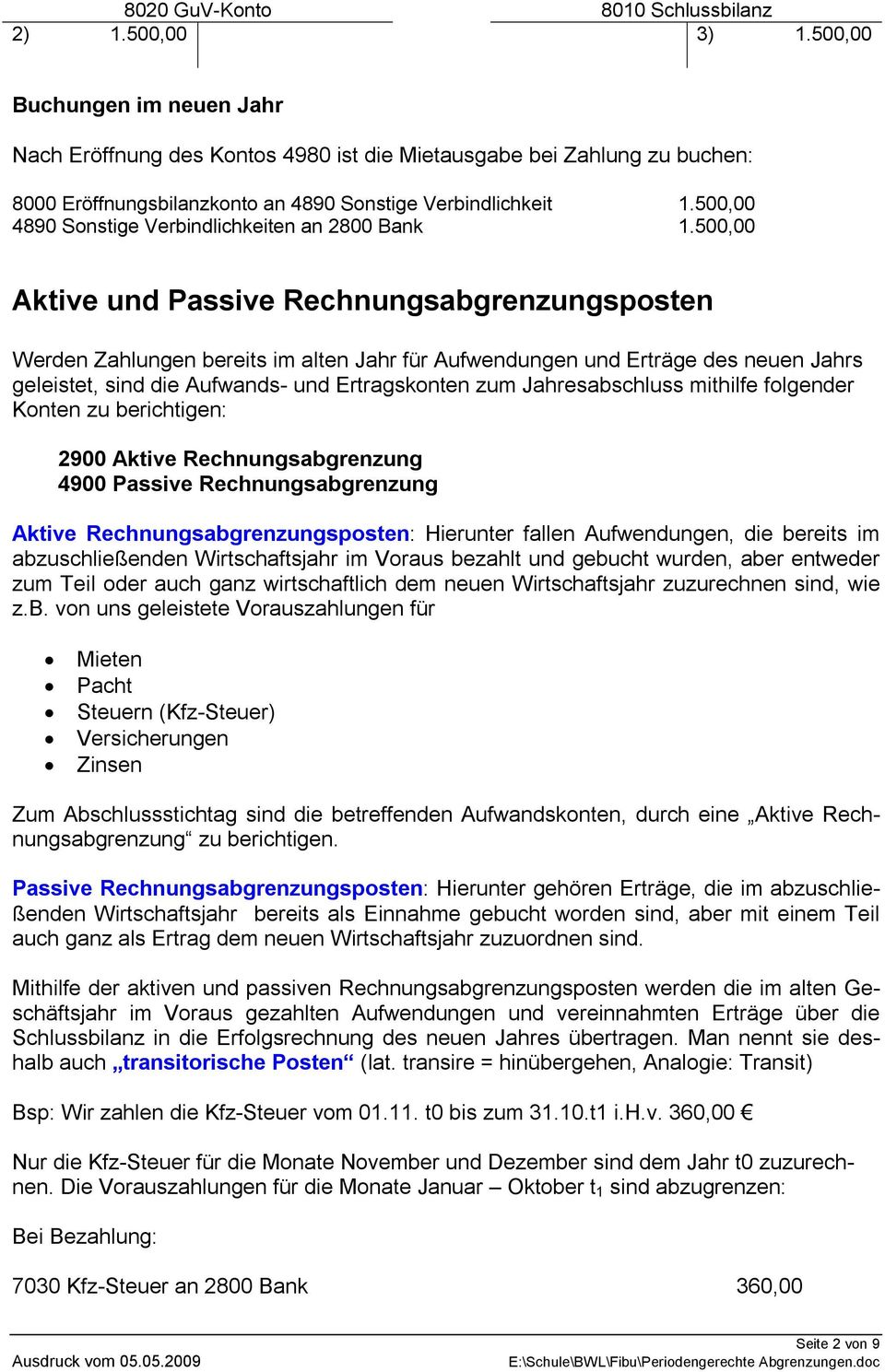

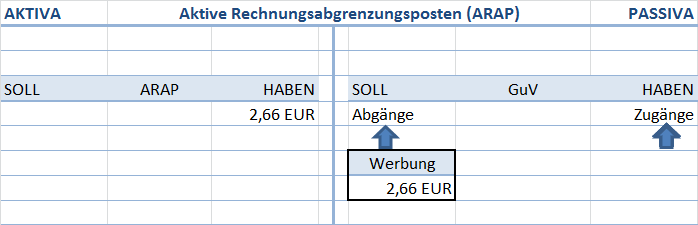

Passiver rechnungsabgrenzungsposten hgb. Passive rechnungsabgrenzungsposten pra sind zu bilden wenn einnahmen vor dem abschlußstichtag anfallen aber erst zu einem bestimmten zeitpunkt danach ertrag werden 250 abs. Sie sind als ausgaben auf der aktivseite vor dem bilanzstichtag zu aktivieren und nicht sofort als aufwand in der guv auszuweisen 250 1 hgb. Nach 250 abs. Dazu gehören miete löhne gehälter zinsen damnum leasing sonderzahlungen.

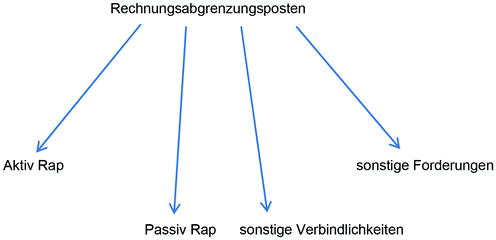

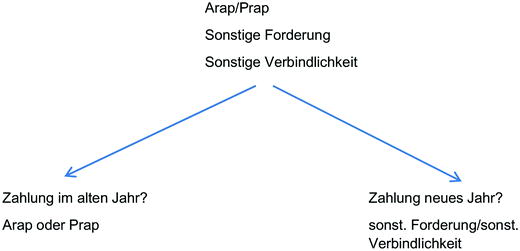

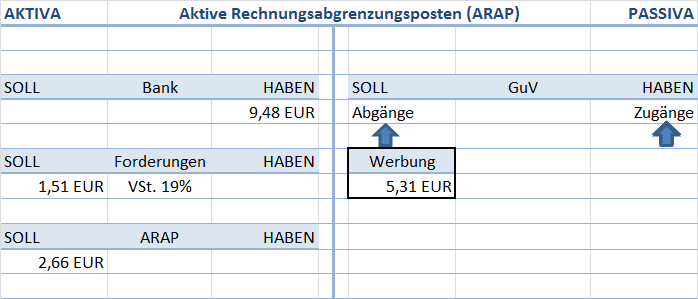

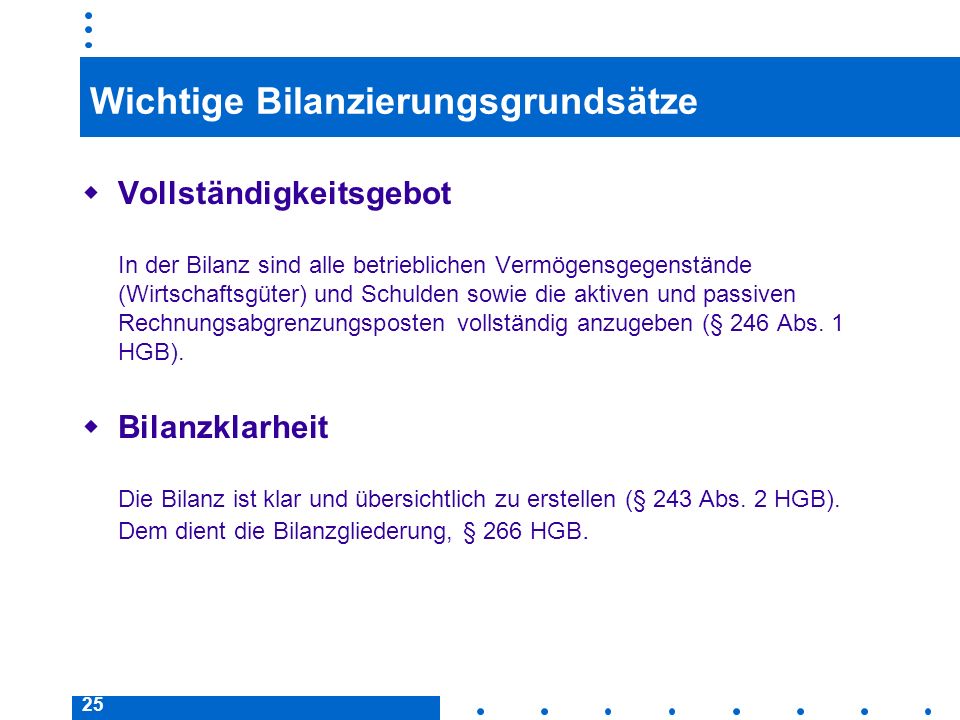

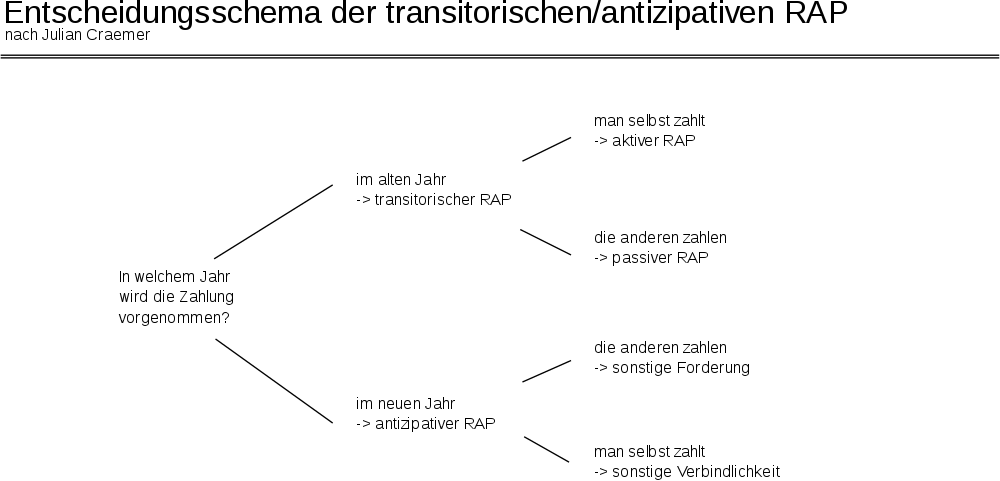

1 als rechnungsabgrenzungsposten sind auf der aktivseite ausgaben vor dem abschlußstichtag auszuweisen soweit sie aufwand für eine bestimmte zeit nach diesem tag darstellen. 2 auf der passivseite sind als rechnungsabgrenzungsposten einnahmen vor dem abschlußstichtag auszuweisen soweit sie ertrag für eine bestimmte zeit nach diesem tag darstellen. 2 hgb sind als rechnungsabgrenzungsposten auf der passivseite der bilanz einnahmen vor dem abschlussstichtag auszuweisen soweit sie ertrag für eine bestimmte zeit nach diesem tag darstellen. Aktive und passive rechnungsabgrenzung der bereits genannte 250 hgb unterscheidet die rechnungsabgrenzung auf der aktivseite der bilanz aktive rechnungsabgrenzung von der abgrenzung auf der passivseite passive rechnungsabgrenzung.

Zudem werden noch zwischen aktiven und passiven rechnungsabgrenzungsposten unterschieden dabei geht es um gewinnerhöhung bzw. Aktiver rechnungsabgrenzungsposten arap die aktiven rap beinhalten die zahlungen für aufwendungen des nächsten jahres die bereits in dieser periode geleistet wurden. Um gewinnminderung in einer aktuellen geschäftsperiode. Passive rechnungsabgrenzungsposten dienen damit der periodenabgrenzung von einnahmen im aktuellen jahr und erträgen im folgejahr.

2 auf der passivseite sind als rechnungsabgrenzungsposten einnahmen vor dem abschlußstichtag auszuweisen soweit sie ertrag für eine bestimmte zeit nach diesem tag darstellen.

Bfh Kommentierung Auflösung Eines Abgrenzungspostens Finance Haufe

Passive Rechnungsabgrenzung

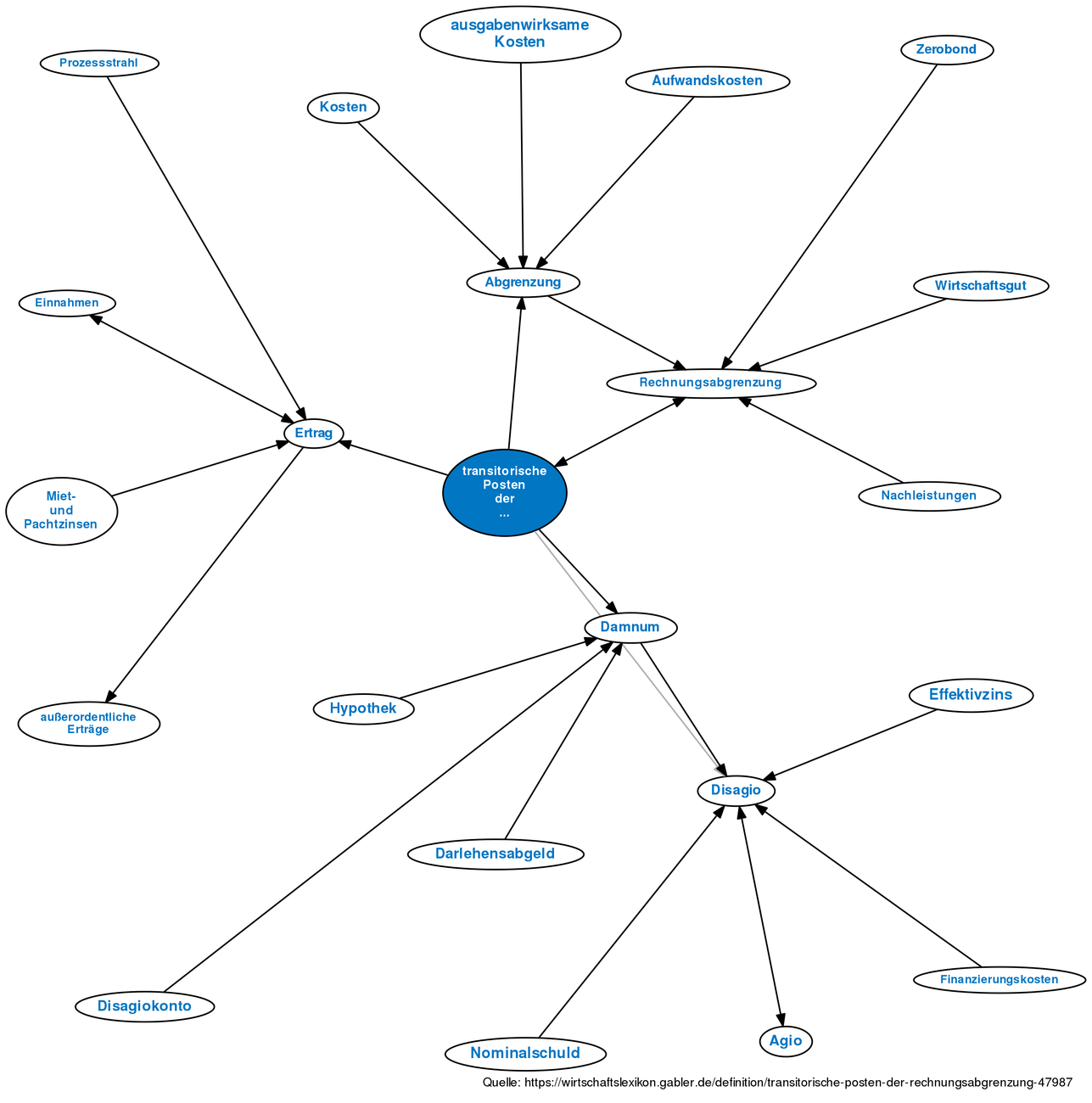

Transitorische Posten Der Rechnungsabgrenzung Definition Gabler

Arten Von Rechnungsabgrenzungsposten Arap Und Prap

Vorlesung Buchführung Bilanzierung Pdf

Rechnungsabgrenzung Nach Hgb Und Estg 12 Rechnungsabgrenzung Im

Geamtabschluss2015stadt Schwedt

Deckungsrückstellungen Bei Versicherungsunternehmen Nach Hgb Und Us

Inhalt 1 Abstimmung Der Konten Pdf

Aktive Und Passive Rechnungsabgrenzung Lohn Agde Ag

Rechnungswesen Lesikon Von A Z Rechnungsabgrenzung

Vorlesung Buchführung Bilanzierung Pdf

Wesentliche Bilanzierungsunterschiede Zwischen Hgb Und Ifrs

Zusammenfassung Jahresabschluss Jahresabschluss

Exkurs Bilanz

Schnellkurs Hgb Jahresabschluss Das Neue Bilanzrecht Richtig

Rechnungsabgrenzungsposten Erklärungen Beispiele

Aktiver Und Passiver Rechnungsabgrenzungsposten Rap

Die Bedeutung Der Rechnungsabgrenzungsposten In Der Buchhaltung Und

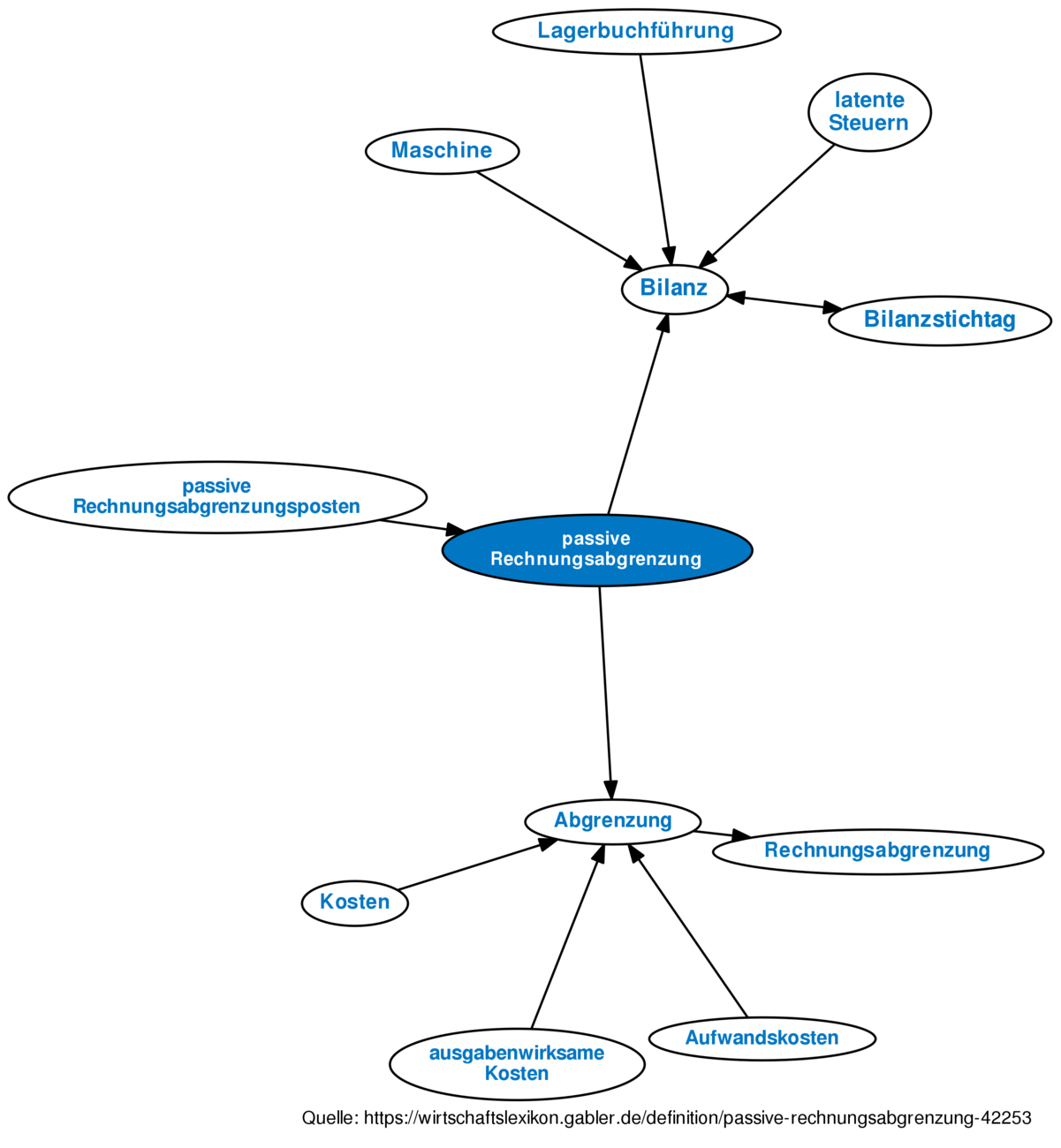

Passive Rechnungsabgrenzung Definition Gabler Wirtschaftslexikon

Aktiver Und Passiver Rechnungsabgrenzungsposten Rap

Rechnungsabgrenzung Passive

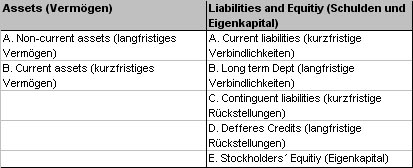

Gliederung Der Bilanz Nach Hgb Ias Und Us Gaap

Periodengerechte Abgrenzungen Pdf

Was Ist Passive Rechnungsabgrenzung Prap

Rückstellungen Nach Hgb

Kommentar Zu 250 Hgb Rechnungsabgrenzungsposten Nwb Datenbank

Der Aufbau Der Bilanz

Was Ist Passive Rechnungsabgrenzung Prap

Buchhaltung Periodenabgrenzungen Buchen

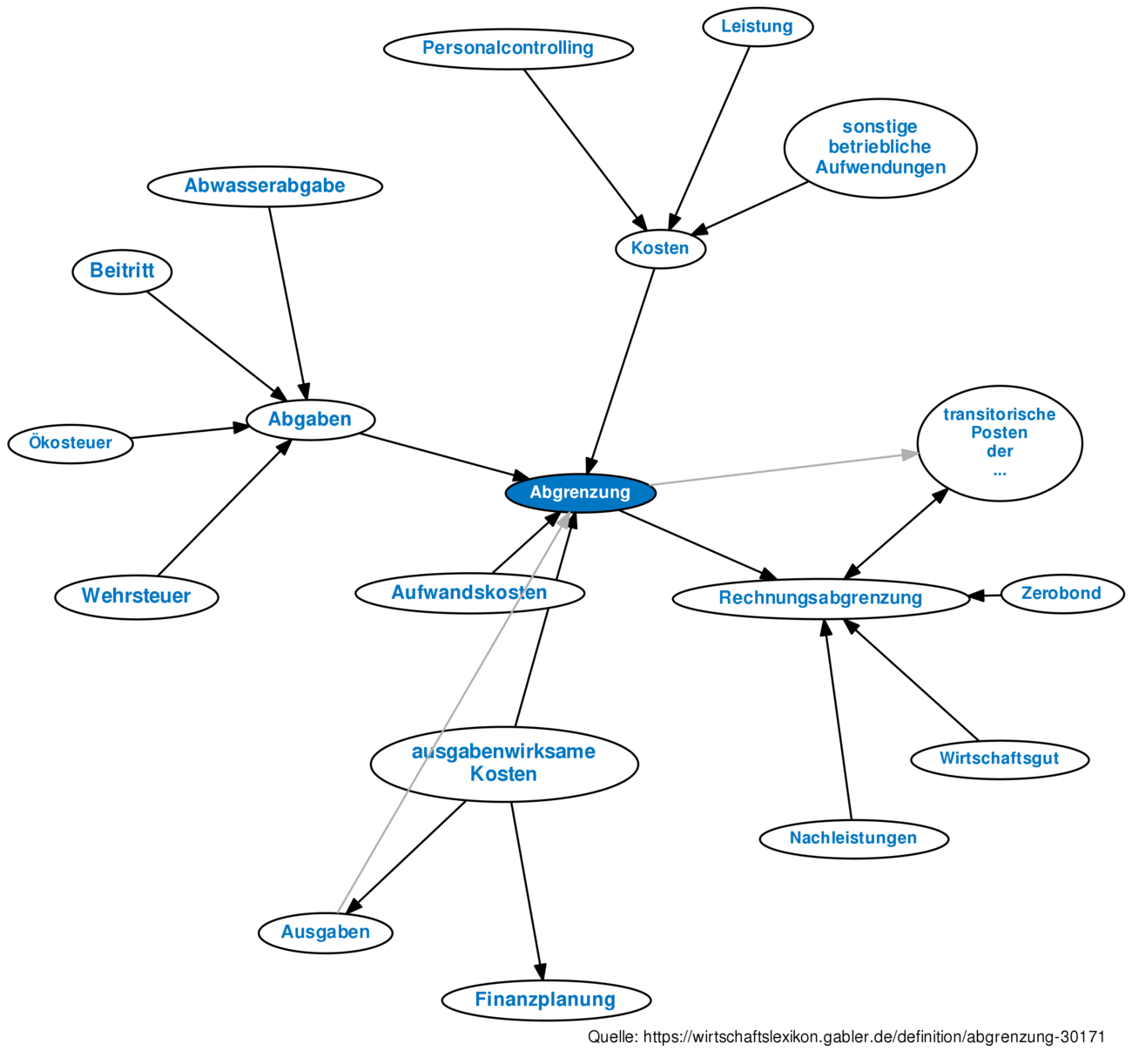

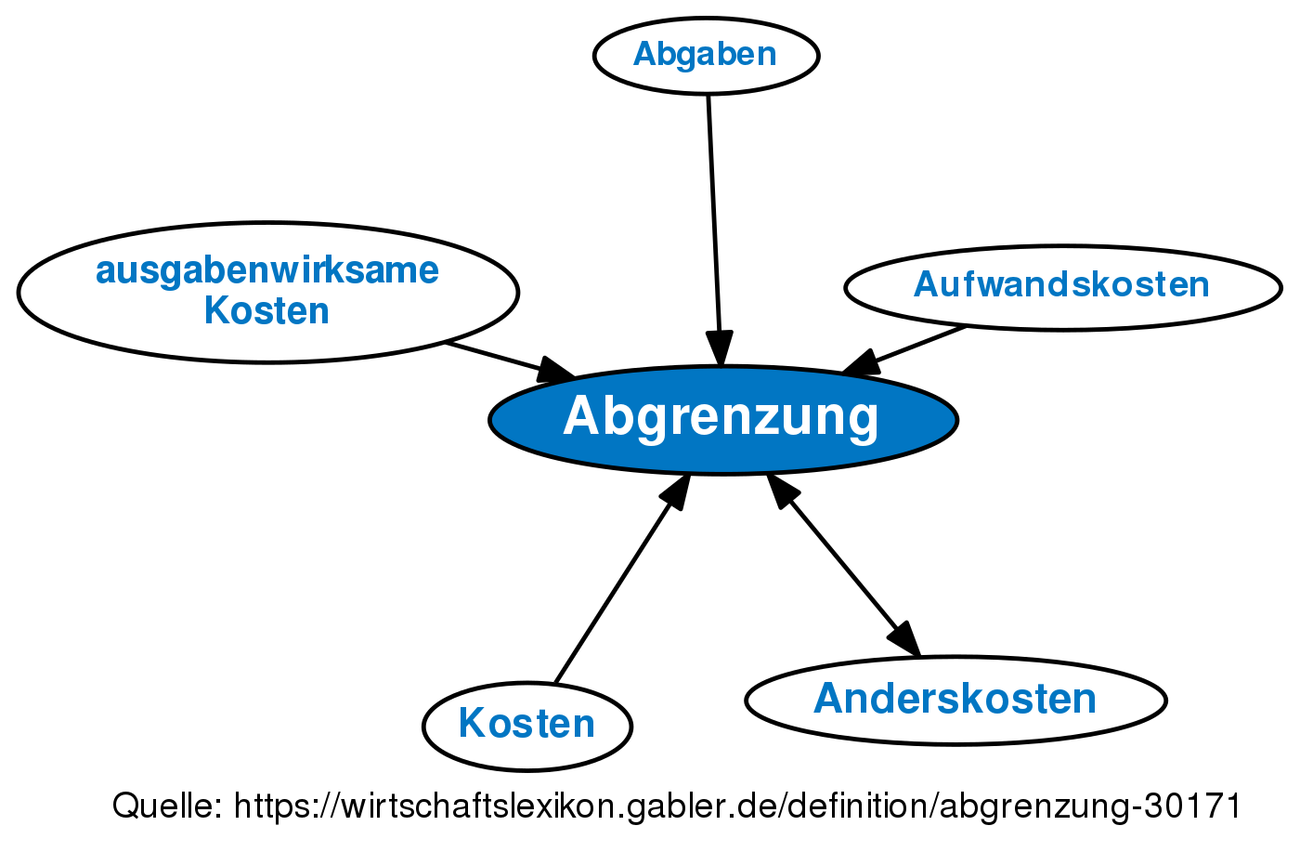

Abgrenzung Definition Gabler Wirtschaftslexikon

Abgrenzung Definition Gabler Wirtschaftslexikon

Tutorium Buchführung Veranstaltung Zum Fach Betriebliches

Die Passiva Seite Iii Der Passive Rechnungsabgrenzungsposten

Abgrenzung Definition Gabler Wirtschaftslexikon

Buchhaltung Periodenabgrenzungen Buchen

Bwl Iii Rechnungswesen Finanzbuchhaltung Ppt Video Online

Sonstige Verbindlichkeiten Beispiele Und Buchungssatz

Rechnungsabgrenzungsposten Und Steuerliche Gewinnermittlung

Inhalte Sonstige Forderungen Und Verbindlichkeiten Aktive Und

Vorlesung Buchführung Bilanzierung Pdf

Unternehmensbewertung Bei Der Verhandlung Von Ma Und Vc Verträgen U

Berechnung Und Bewertung Latenter Steuern Dasfibuwissen

Buchhaltung Periodenabgrenzungen Buchen

Passiva Alles Was Du Wissen Solltest Sevdesk

Passive Rechnungsabgrenzung Definition Gabler Wirtschaftslexikon

Rechnungsabgrenzung Wikipedia

Passive Rechnungsabgrenzung Definition Gabler Wirtschaftslexikon

Bilanzierung Bildung Und Auflösung Von Passiven

Passive Rechnungsbegrenzung Was Du Wissen Solltest Sevdesk

Rechnungsabgrenzung Wikiwand

Internationale Rechnungslegung

Release 120 Passive Rechnungsabgrenzungsposten Prap

Passive Rechnungsabgrenzung Definition Gabler Wirtschaftslexikon