Rechnungswesen Buchungssätze Bilden

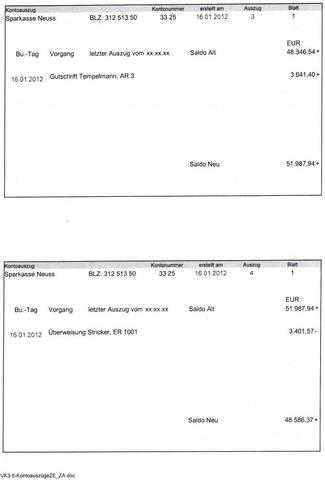

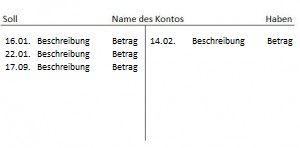

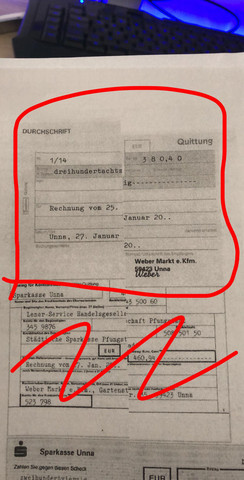

Wie Heißen Die Buchungssätze Für Diese Kontoauszüge Konto

Industrielles Rechnungswesen Ikr

Rechnungswesen Buchungssätze Im App Store

Quiz Buchungssätze Bilden üben Online Buchhaltung Lernen

Bwl Iii Buchhaltung Rechnungswesen Uniturmde

Dokument 1070732 Erhaltene Anzahlungen In Der B Lexinforminfo Db

In diesem video erklären wir wie man aus einem geschäftsfall einen buchungssatz bildet.

Rechnungswesen buchungssätze bilden. Nachdem im vorherigen artikel ausführlich anhand von beispielen erklärt wurde wie genau du buchungssätze richtig bildest findest du nun auf dieser seite weitere beispiele bzw. Grundlage für das bilden eines buchungssatzes ist der aufbau der verschiedenen kontenarten also aktivkonten passivkonten sowie aufwands und ertragskonten. Allein vorlagen für buchungssätze helfen oft nicht weiter. Buchungssätze bilden nachhilfe video kein weg führt im rechnungswesen an buchungssätzen vorbei.

Buchungssätze bilden jedoch das prinzip der buchhaltung im rechnungswesen ab. Alle buchungen erfolgen über buchungssätze die bestimmten buchungsregeln folgen. überlegen sie welche konten der geschäftsvorfall berührt und ob es sich dabei um bestands oder erfolgskonten handelt. Buchführungssoftware rechnungswesen seminare und tagungen für buchhalter bzw.

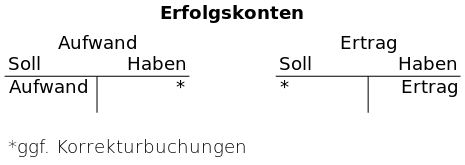

Lerne wie man buchungssätze richtig bildet und sicher beherrscht. Buchungssätze bilden erfahre hier wie man buchungssätze bildet und sicher beherrscht. Für die verschiedenen kontenarten gibt es buchungsregeln mit deren hilfe sie den buchungssatz bilden können. Auf erfolgskonten werden aufwendungen und erträge verbucht.

Bilanzbuchhalter stellenangebote und literaturtipps vorgestellt. Erhalte viele informationen und tipps zum thema rechnungswesen und buchungssätze üben. Buchführung bilanzierung und rechnungswesen bilden den schwerpunkt der news und fachbeiträge im newsletter. Es gibt eigentlich keine rechnungswesen klausur in welcher man diesen nicht beherrschen muss.

Sie sind unterkonten des eigenkapitalkontos. Für viele bleiben die buchungssätze wohl für immer ein mysterium bank an kasse verbindlichkeiten an bank hä. Am besten lässt sich der buchungssatz sicherlich an einem anschaulichen beispiel erklären. Bestandskonten sind die konten der einzelnen bilanzpositionen.

Daneben werden erp bzw. Mit vielen tipps zum thema rechnungswesen und buchungssätze üben. In diesem artikel wird ausführlich erklärt wie du buchungssätze für geschäftsvorfälle richtig bildest und was es dabei zu beachten gilt.

Buchungssätze Grundlagen Wie Lautet Der Buchungssatz Für Wie Buche

Buchführung Wikipedia

Einfacher Und Zusammengesetzter Buchungssatz Beispiel Bildungsbibelde

Buchungssatz

Sammelmappe Wissen Ist Manz

Vorlesung Internes Externes Rechnungswesen Buchführung

3 Buchhaltung Schritt Für Schritt Mit Dem Gkr Buchung Einer

Lernfeldfach Unternehmensleistungen Erfassen Und Dokumentieren

Betriebliches Rechnungswesen Aufgabensammlung Pdf

Rechnungswesen Blogbeiträge Im überblick

Mein Selbst Geschriebenes Lernmaterial Alle Angaben Ohne Gewähr

E Learningteam Uncategorised

Datev Kanzlei Rechnungswesen Pro Tipps Und Tricks

Die 7 Besten Bilder Von Buchungssätze üben Rechnungswesen Lernen

Inhaltsverzeichnis 4 1 Gr

Schulaufgaben Betriebswirtschaftslehre Rechnungswesen Bwr

Gratis Buchungssätze üben Bilden Buchungssätze übungen Aufgaben

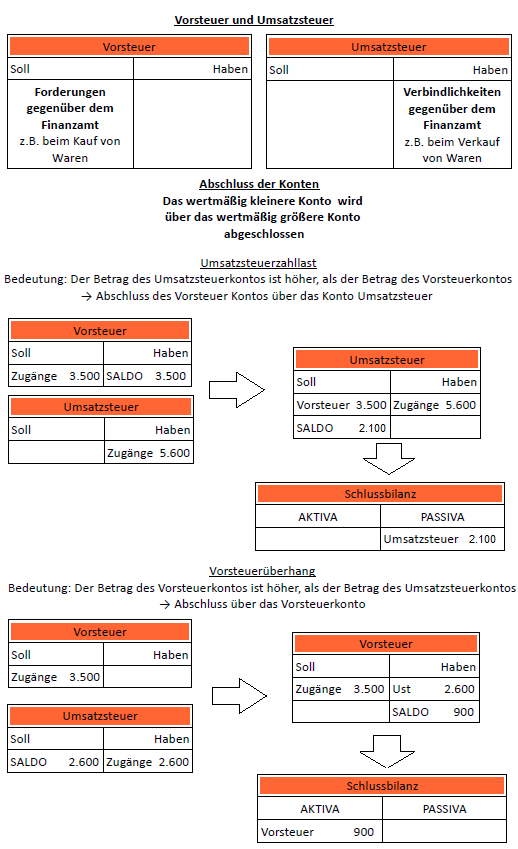

Abschluss Des Vorsteuerkontos Mehrwertsteuerkontos

Buchungssätze Rechnungswesen Ws 2011 Raute Wirtschaft

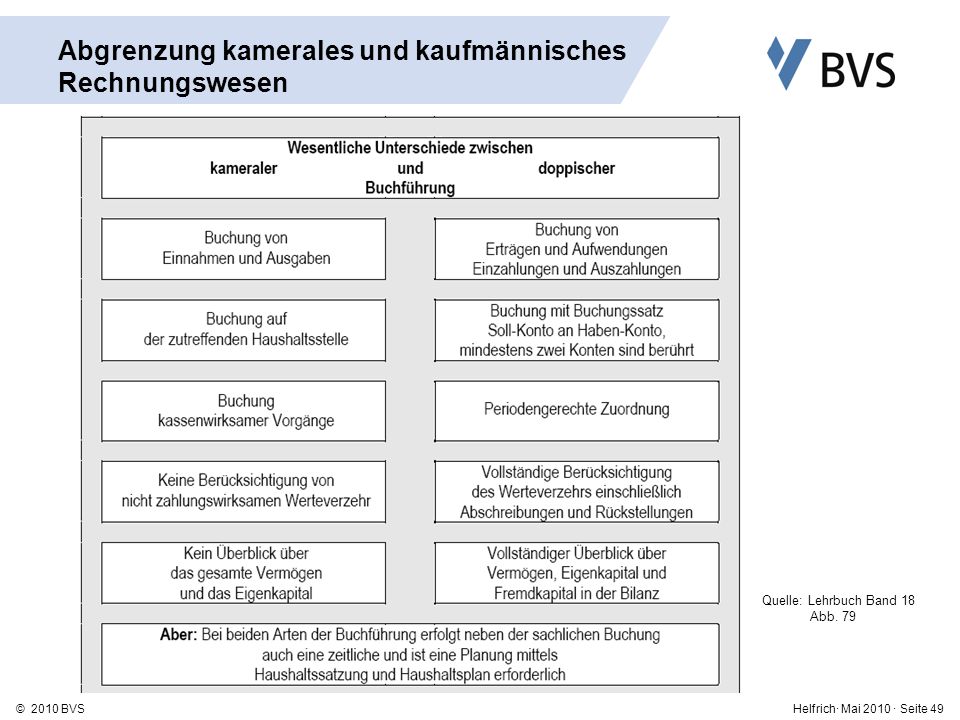

Neues Kommunales Finanzwesen Bayern Doppelte Kommunale Buchführung

Buchungsregeln Soll An Haben Bwl24net

Rechnungswesen Buchungssätze Pdf

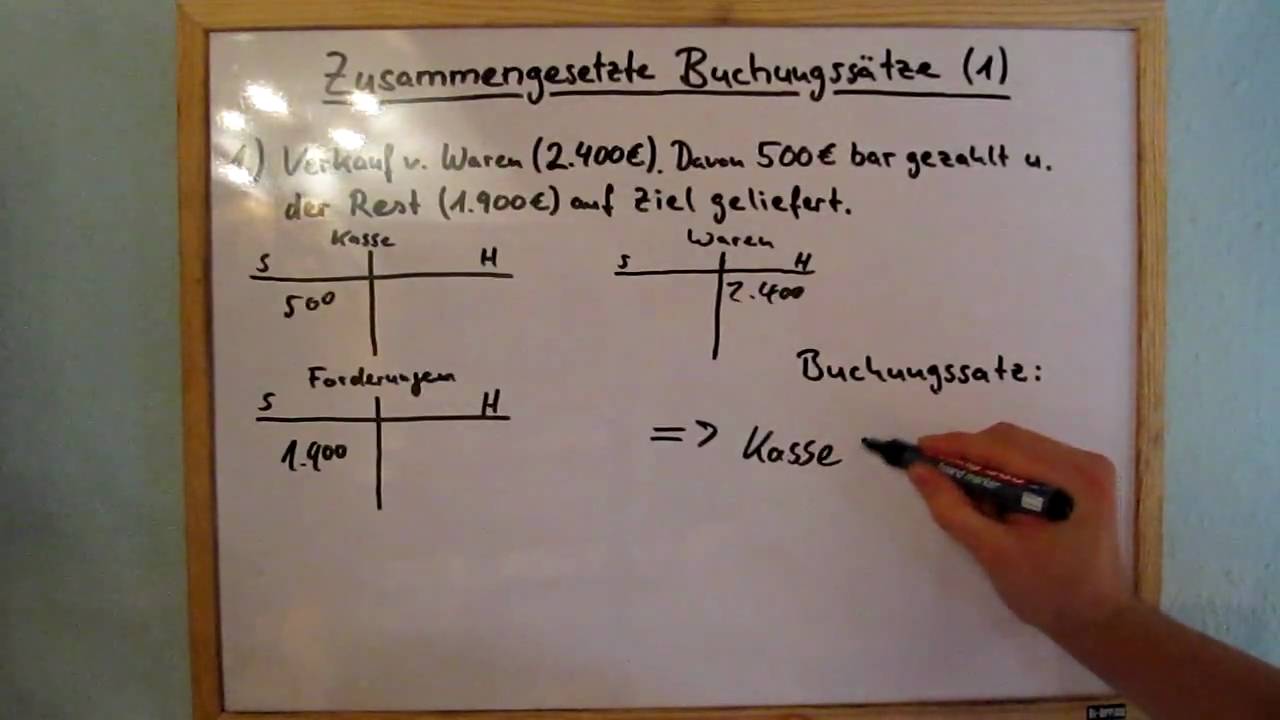

Zusammengesetzte Buchungssätze Teil 1 Rechnungswesen Youtube

Rechnungswesen Mit Beispielen 531 Verbuchung Der Auszahlung Und

Gewinn Und Verlustrechnung Guv Beispiel

Rechnungswesen Mit Beispielen 531 Verbuchung Der Auszahlung Und

Der Einfache Und Der Zusammengesetzte Buchungssatz

Buchungssätze Mit Vorsteuer Und Umsatzsteuer Externes

Buchungssatz Was Ist Ein Buchungssatz Billomat

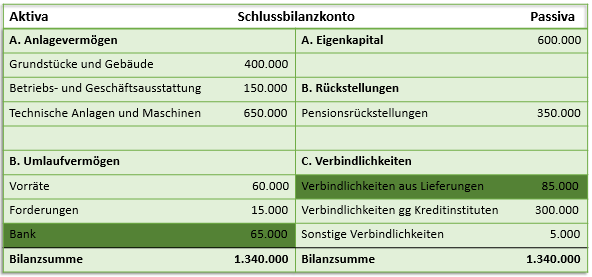

Abschluss Der Bestandskonten Externes Rechnungswesen

Rechnungswesen Mit Beispielen 532 Buchführung Im Wechselverkehr

Handbuch Doppelte Buchhaltung

Zusammenfassung Buchungssätze Rechnungswesen Ss 2008 Raute Wirtschaft

Brw Buchungssätze Rechnungswesen Ss 2007 Raute Wirtschaft

Buchungssätze Rechnungswesen Wie Geht Diese Aufgabe Schule Buchen

Rechnungswesen Buchungssätze Im App Store

Konto Kontenrahmen Kontenplan

25 26 Erfolgsneutrale Buchung Periodisierung Von Erfolg

Sap Rechnungswesen

Bwl Frage Rechnungsabgrenzung übungsaufgabe Hilfe

Rechnungswesen In Spitälernklinikenheimen Ppt Herunterladen

übersichtsblätter Buchhaltung Anlagenwirtschaft Berufsschule

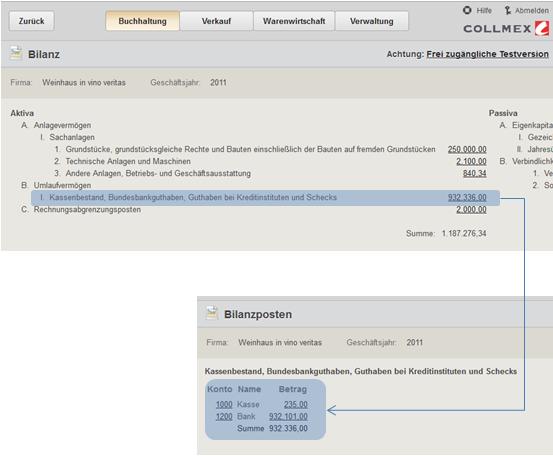

Collmex Einführung In Die Buchhaltung Buchhaltungskurs Für Praktiker

Kontierung Was Ist Die Kontierung Billomat Lexikon

Buchhaltungmahnwesen Hausverwaltungssoftware Haussoft

Gewinn Und Verlustrechnung Guv Beispiel

Journal Entry

Gratis Buchführung übungen Kostenlos Buchhaltung Aufgaben

Lernfeldfach Unternehmensleistungen Erfassen Und Dokumentieren

Probeklausur Probeklausur Betriebliches Rechnungswesen Pdf

Rechnungswesen Buchungssatz Problem Schule Buchhaltung Bilanz

Collmex Einführung In Die Buchhaltung Buchhaltungskurs Für Praktiker

Soll Und Haben Was Sind Soll Und Haben Billomat

Doppelte Buchhaltung Definition Gabler Wirtschaftslexikon