Bestandteile Einer Rechnung Hgb

Umstellung Der Rechnungslegung Von Hgb Auf Ias Ebook De Frank Hauß

Auswirkungen Der Umstellung Der Rechnungslegung Von Hgb Auf Ifrs

Buchhaltung Für Anfänger

Guv Gewinn Und Verlustrechnung Genau Erklärt Mit Beispiel Compeon

Handelsgesetzbuch Hgb Oetker 5 Auflage 2017 Buch Beck Shopde

Rechnungslegung Von Treasury Instrumenten Nach Ias Ifrs Und Hgb Buch

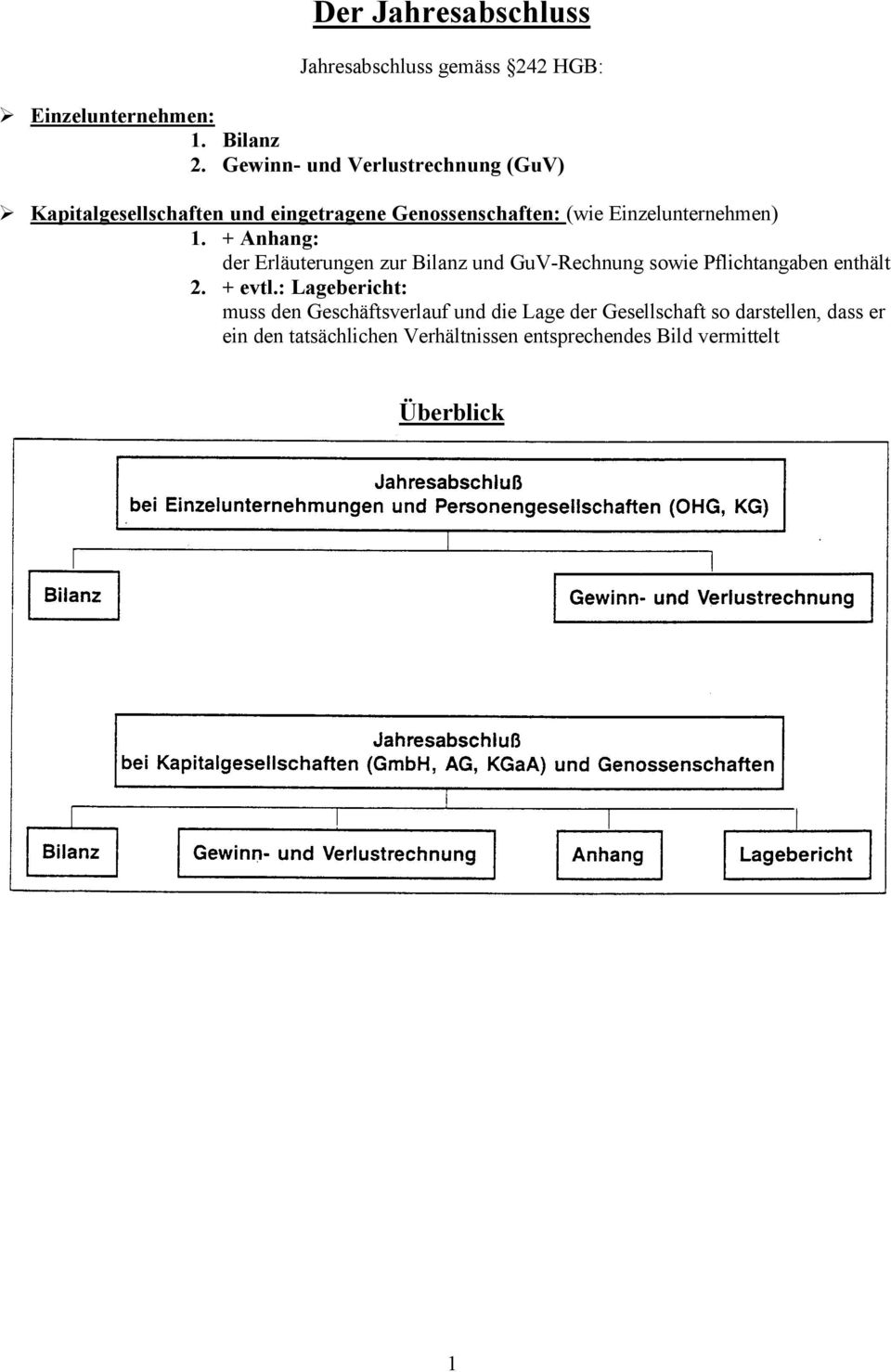

Der jahresabschluss ist der rechnerische abschluss eines kaufmännischen geschäftsjahres.

Bestandteile einer rechnung hgb. Jahresabschluss im versicherungsunternehmen der jahresabschluss im versicherungsunternehmen dient hauptsächlich der erfüllung gesetzlicher offenlegungspflichten hat im weiteren sinne aber auch die aufgabe einer erfolgsrechnung. Jedoch besitzt dieses entscheidungs ziel für öffentliche verwaltungen nicht die existentielle bedeutung wie für privat. 3 das liquiditätsziel im vordergrund zu stehen. Eine rücklage ist ein nicht auf dem kapitalkonto ausgewiesener bestandteil des.

Die gewinn und verlustrechnung schreibweise nach hgb. Er stellt die finanzielle lage und den erfolg eines unternehmens fest und beinhaltet den abschluss der buchhaltung die zusammenstellung von dokumenten zur rechnungslegung sowie deren prüfung bestätigung und veröffentlichung. Die einfachste formel in der wirtschaft ist gewinn umsatz kosten. Ger d kenner s steuerberater s mohrenstraße 9 a s 96450 coburg 2 ferner dürfen die aufzeichnungen im nachhinein nicht mehr derart verändert werden dass der ursprüngli.

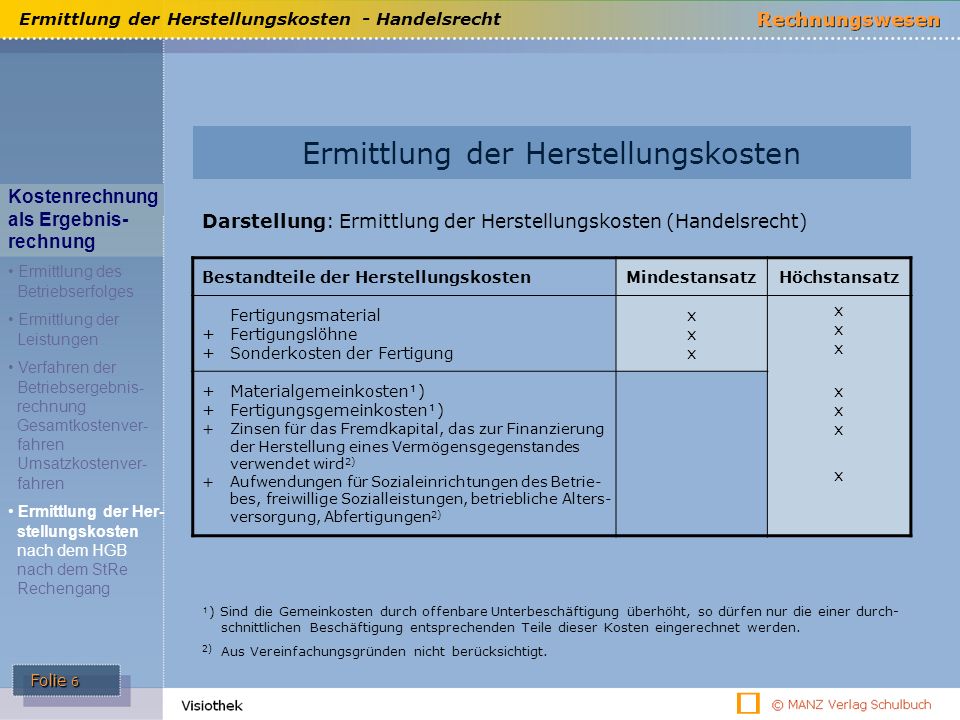

Herstellungskosten sind im handelsrecht geregelt und dienen als maßstab für die bewertung von vermögensgegenständen handelsrechtlicher begriff oder wirtschaftsgütern steuerrechtlicher begriff. Ebit margen sind oftmals bestandteile von kreditverträgen oder anleihebedingungen im rahmen des covenants. Basis der ersten aktivitäten auf europäischer ebene ist die richtlinie 201185 wo eine stellungnahme der eu kommission zur eignung der ipsas gefordert wird. Laut duden gewinn und verlust rechnung abgekürzt guv in der schweiz erfolgsrechnung ist neben der bilanz ein wesentlicher teil des jahresabschlusses und damit des externen rechnungswesens rechnungslegung eines unternehmens.

Was ist der unterschied zwischen einer rückstellung und einer rücklage. Der gewinn wird auch als erlös bezeichnet umsatz sind die gesamteinnahmen eines unternehmens während einer festen zeitperiode und kosten spricht für sich.

Grundlagen Der Wichtigsten Abschlußbuchungen Pdf

Internationale Rechnungslegung Ifrs Was Ist Die Internationale

Gewinn Und Verlustrechnung Guv Definition Gabler

Rechnungslegung Nach Deutschem Handelsrecht Hgb Pdf

Rechnungslegung Nach Ifrs Und Hgb Buch Portofrei Bei Weltbildde

Zahlungserinnerung Der Erste Schritt Beim Verzug Muster

Zeitliche Abgrenzung Was Ist Eine Zeitliche Abgrenzung Billomat

Awl Arbeitsblatt

Inventar Aufbau Und Beispiel Buchführung

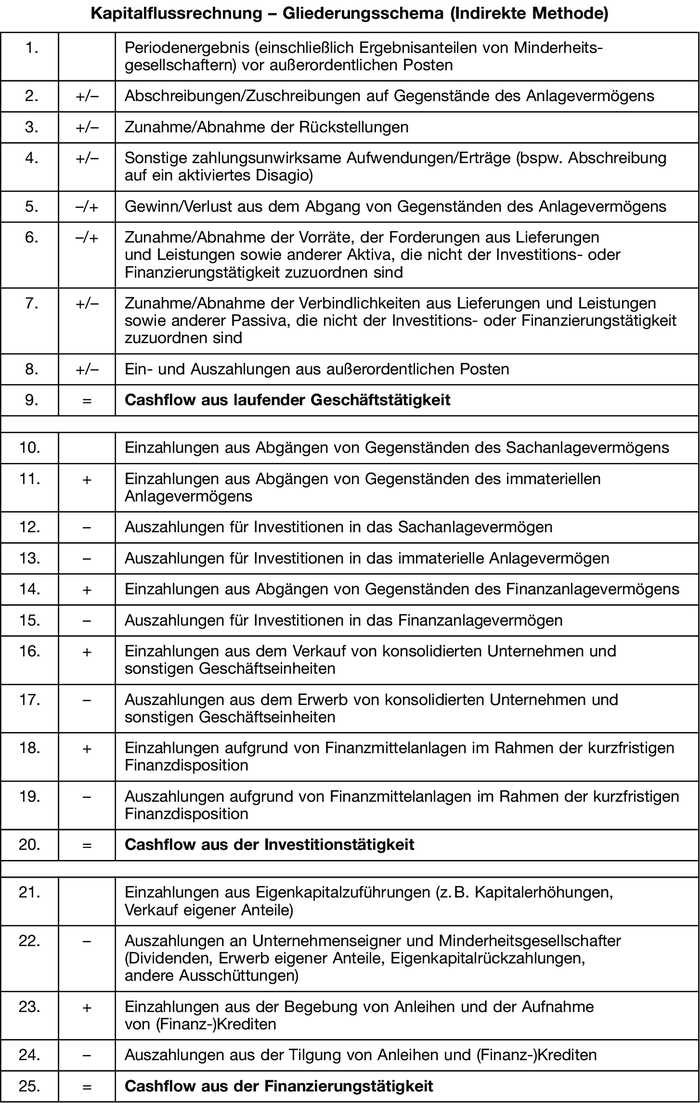

Kapitalflussrechnung Definition Gabler Wirtschaftslexikon

Ke 1 Zusammenfassung Konzernrechnungslegung Konzernrechnungslegung

Doppik Projekt Zukunft Finanzwesen

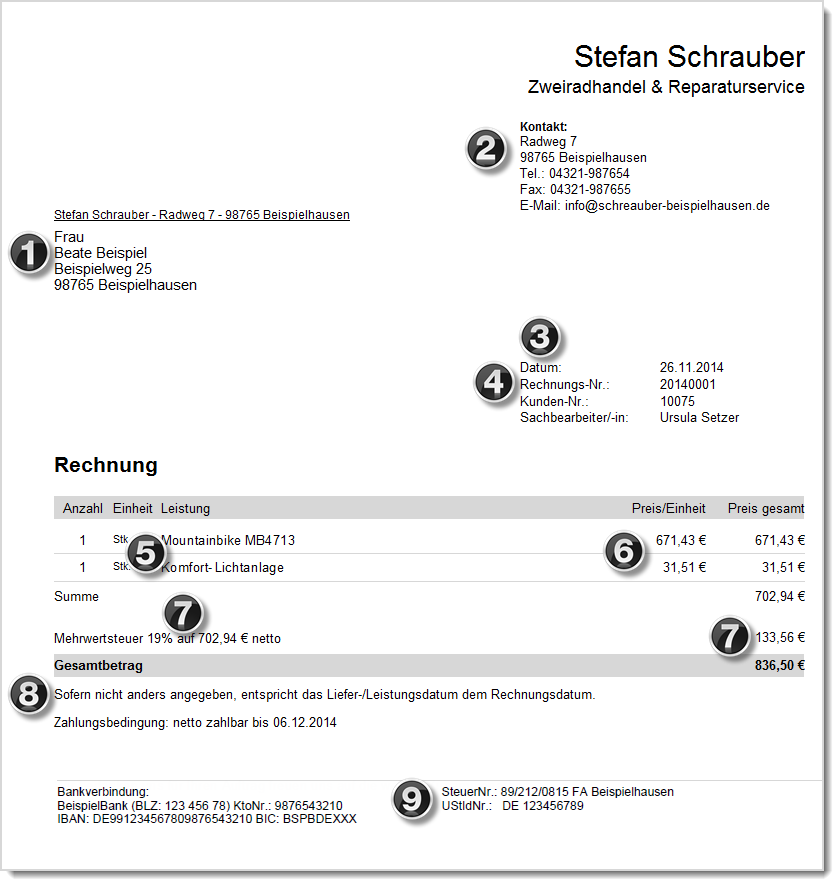

Pflichtangaben Für Rechnungen Pdf

Basiswissen Rechnungswesen Pdf

Rechnungslegung Von Krankenhäusern Eine Gegenüberstellung Von Hgb

Aufbau Und Aussagekraft Der Cash Flow Rechnung Am Beispiel Der

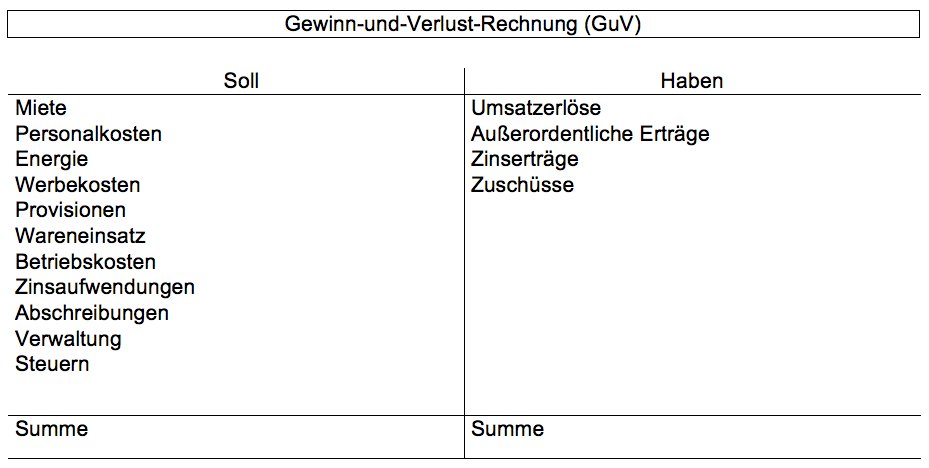

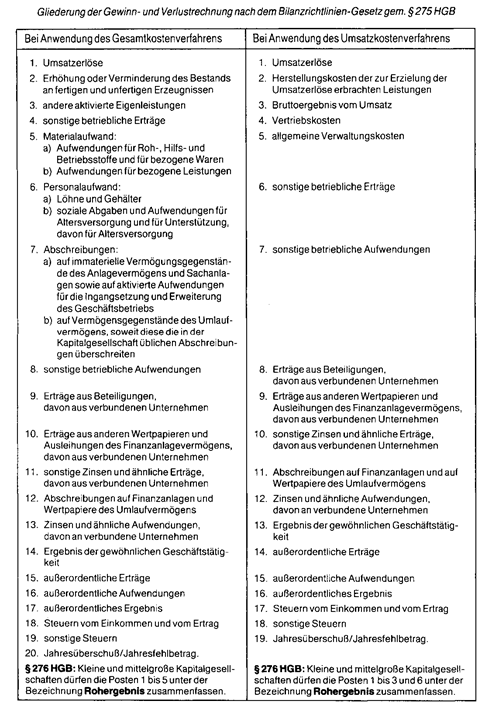

15 Aufbau Guv Hgb Australian Employment Party

Aufbau Und Aussagekraft Der Cash Flow Rechnung Am Beispiel Der

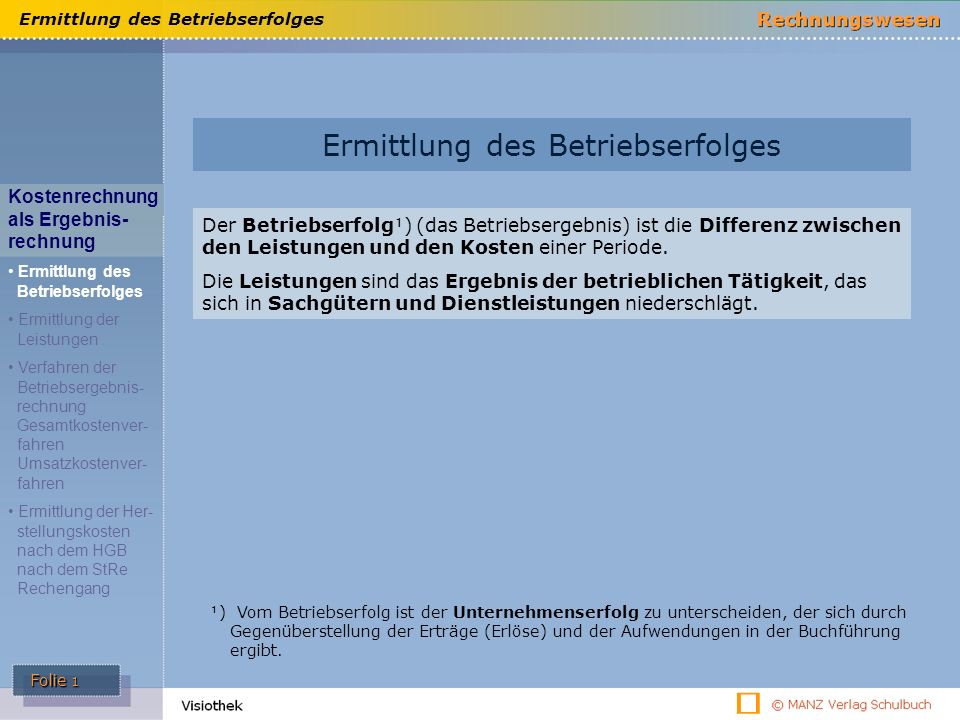

Ermittlung Des Betriebserfolges Ppt Video Online Herunterladen

Pflichtangaben Einer Rechnung Finance Haufe

Kleingewerbe Musterrechnung Für Kleingewerbetreibende

Handelsgesetzbuch Hgb News Und Fachwissen Haufe

Rechnung Definition Gabler Wirtschaftslexikon

Handelsgesetzbuch Hgb Mit Seehandelsrecht Mit Wechselgesetz Und

Rechnungslegung Der Jahresabschluss Nach Hgb Horst Gräfer

Rechnungslegung Nach Hgb Gerhard Scherrer Buch Gebraucht Kaufen

Rechnung Wikipedia

Zielsetzungen Externer Rechnungslegung Eine Vergleichende

Ermittlung Des Betriebserfolges Ppt Video Online Herunterladen

Merk Blatt Die Gesetzlichen Buchführungspflichten Beruhen

Anhang Jahresabschluss Für Gmbh Ug Und Ag Bestandteile Und Inhalt

Immaterielle Vermögenswerte In Der Internationalen Rechnungslegung

Gewinn Und Verlust Rechnung Guv Wirtschaftslexikon

Zahlungsziel Zahlungsfristen Für Rechnungen Microtechde

Verjährung Von Forderungen Und Rechnungen Finance Haufe

Bestandteile Pflichtangaben Einer Rechnung Wissenswertes

Pflichtangaben Einer Rechnung Muster Rechnung Als Pdf Firmade

15 Aufbau Guv Hgb Australian Employment Party

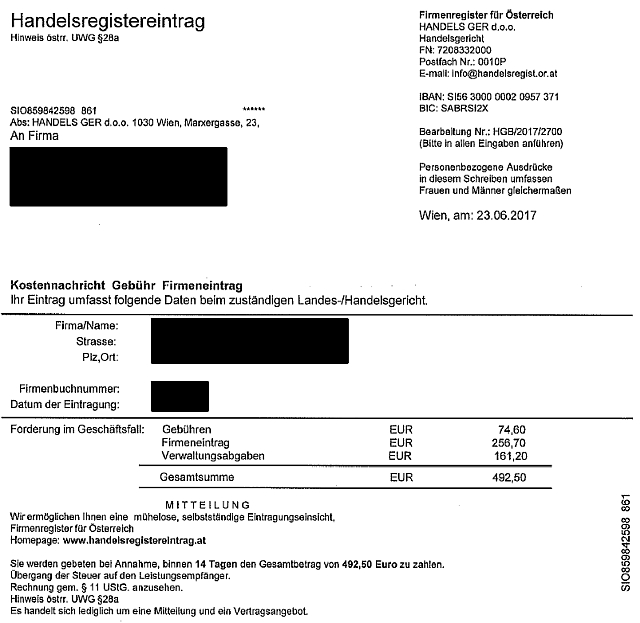

Watchlist Internet Rechnung Für Handelsregistereintrag Nicht Bezahlen

Guv Was Ist Die Gewinn Und Verlustrechnung Debitoor

Grundlagen Der Wichtigsten Abschlußbuchungen Pdf

Immaterielle Vermögensgegenstände In Der Externen

Vergleichende Darstellung Der Rechnungslegung Nach Ifrs Us Gaap Und

Rechnung Definition Gabler Wirtschaftslexikon

15 Aufbau Guv Hgb Australian Employment Party

Rechnungslegung Nach Hgb Und Ifrs Buch Haufe Shop

Einnahmen überschuss Rechnung Eür Pdf Alle Artikel Der

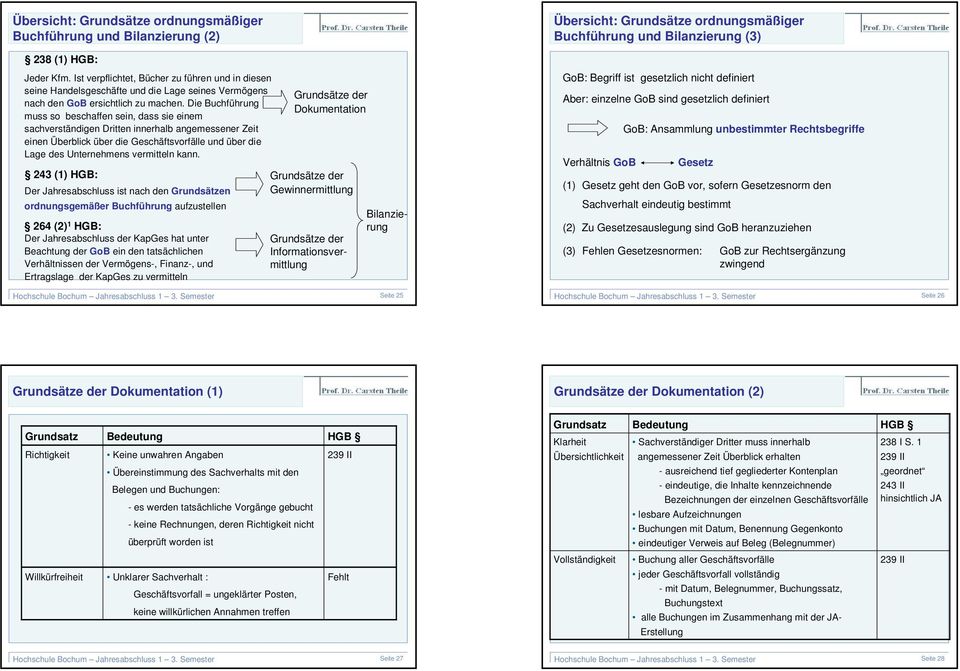

Jahresabschluss 1 Bachelor 3 Semester Prof Dr Carsten Theile

Umstellung Der Rechnungslegung Von Hgb Auf Ias Ifrs Buch

Pflichtangaben Einer Rechnung Finance Haufe

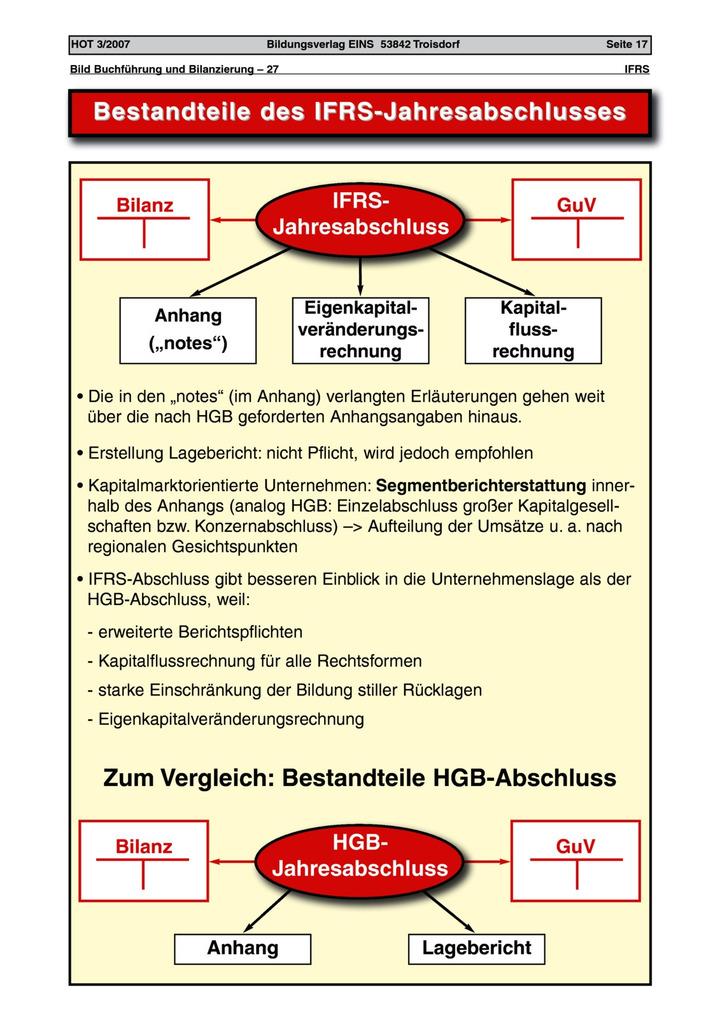

Bestandteile Des Ifrs Jahresabschlusses Arbeitsblatt Lük Lernen

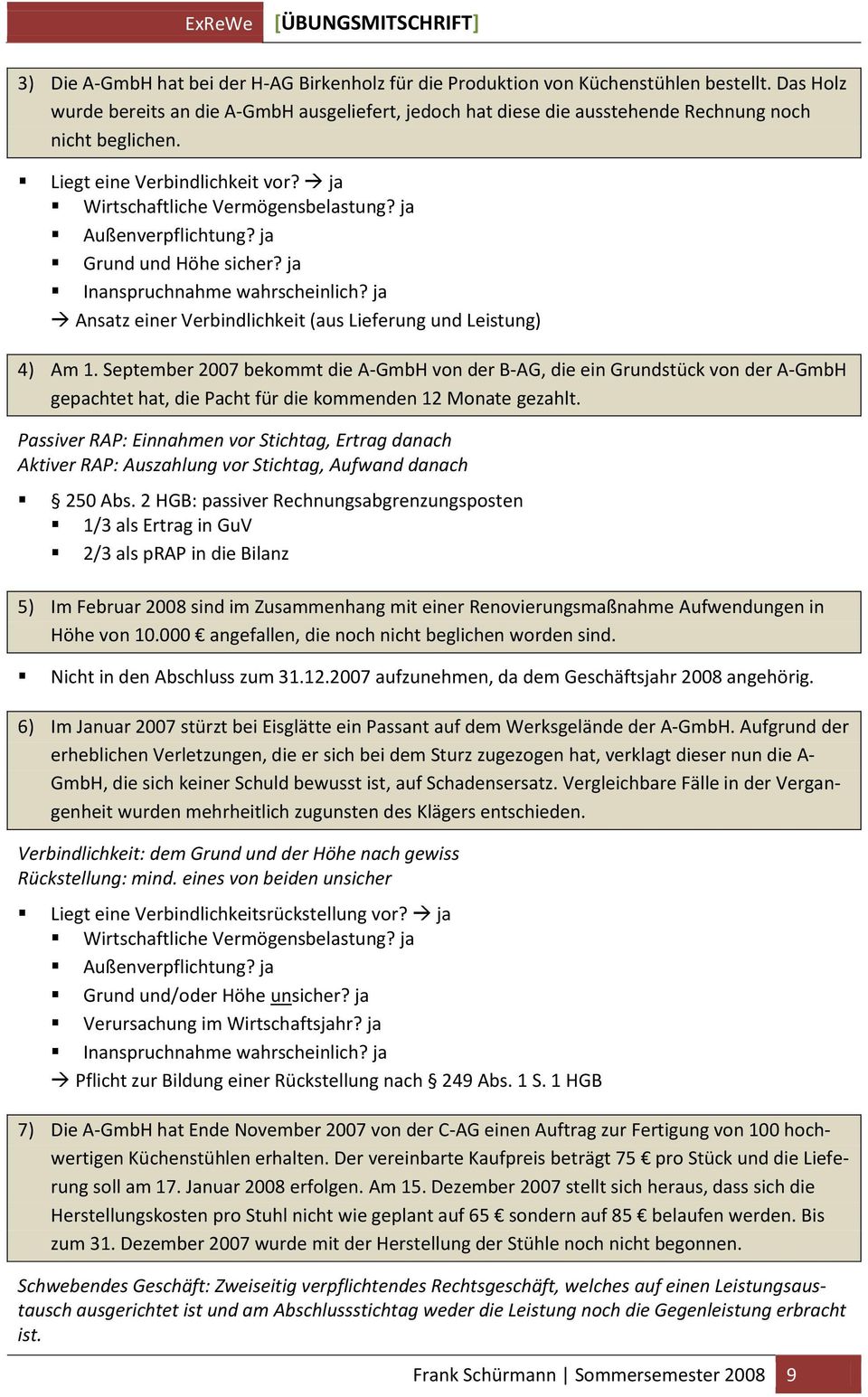

übungsmitschrift Aufgabe 1 Erläutern Sie Kurz Den Systematischen

Aufbewahrungsbo Garten Hakeln Aufbewahrung Aufbewahrungskorb Landi

Der Jahresabschluss überblick Jahresabschluss Gemäss 242 Hgb