Kleinunternehmer Rechnung Schreiben Pflicht

Kleinunternehmer Regelung Was Gilt Bei Auslandsumsätzen

Kleinunternehmer Rechnung Richtig Erstellen Mit Muster

Rechnungen Pflichtangaben Und Kleinunternehmerregelung

Privat Rechnungen Schreiben Das Gilt Es Zu Beachten

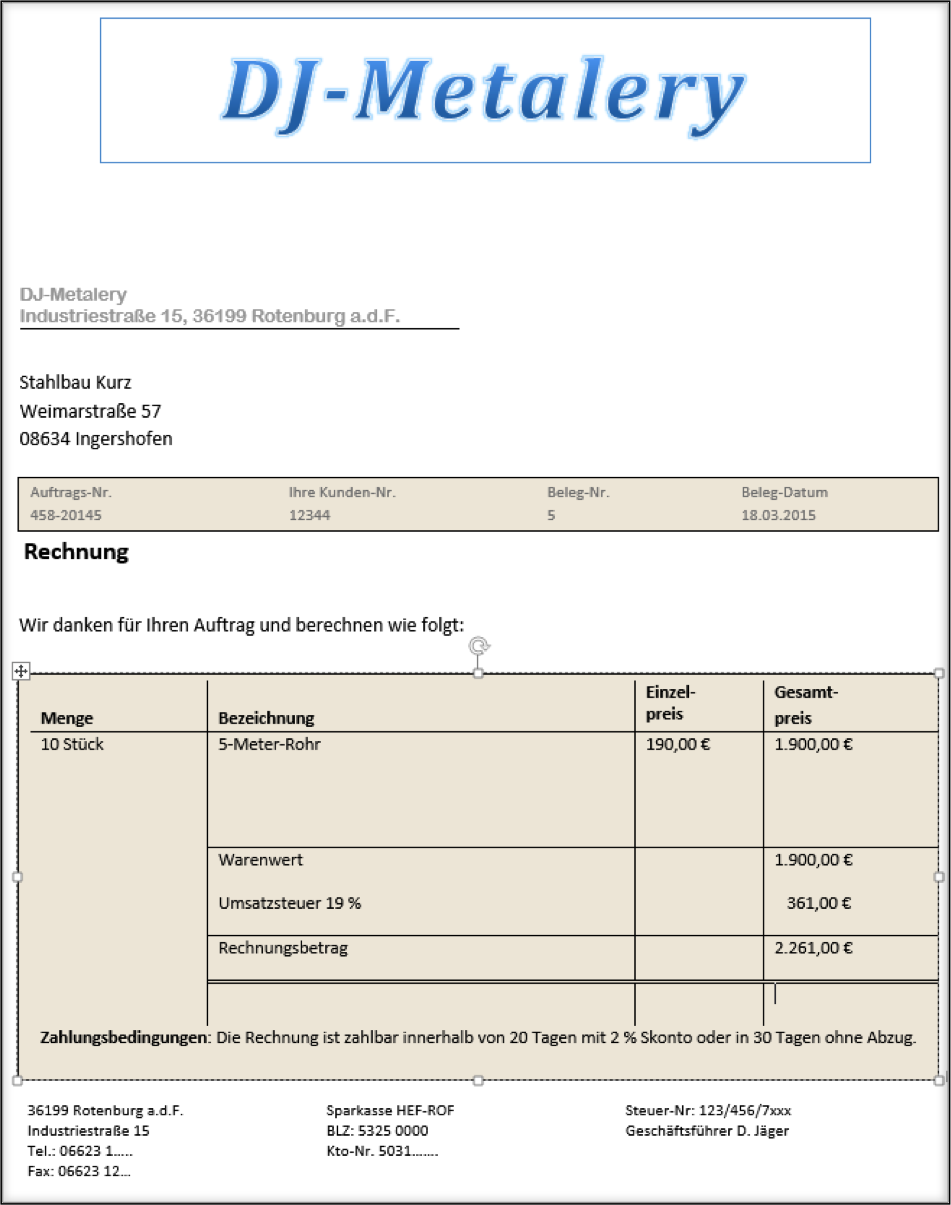

Rechnungen Erstellen Muster Was Gehört Auf Eine Rechnung

Kleinunternehmer Rechnung Was Du Wissen Solltest Sevdesk

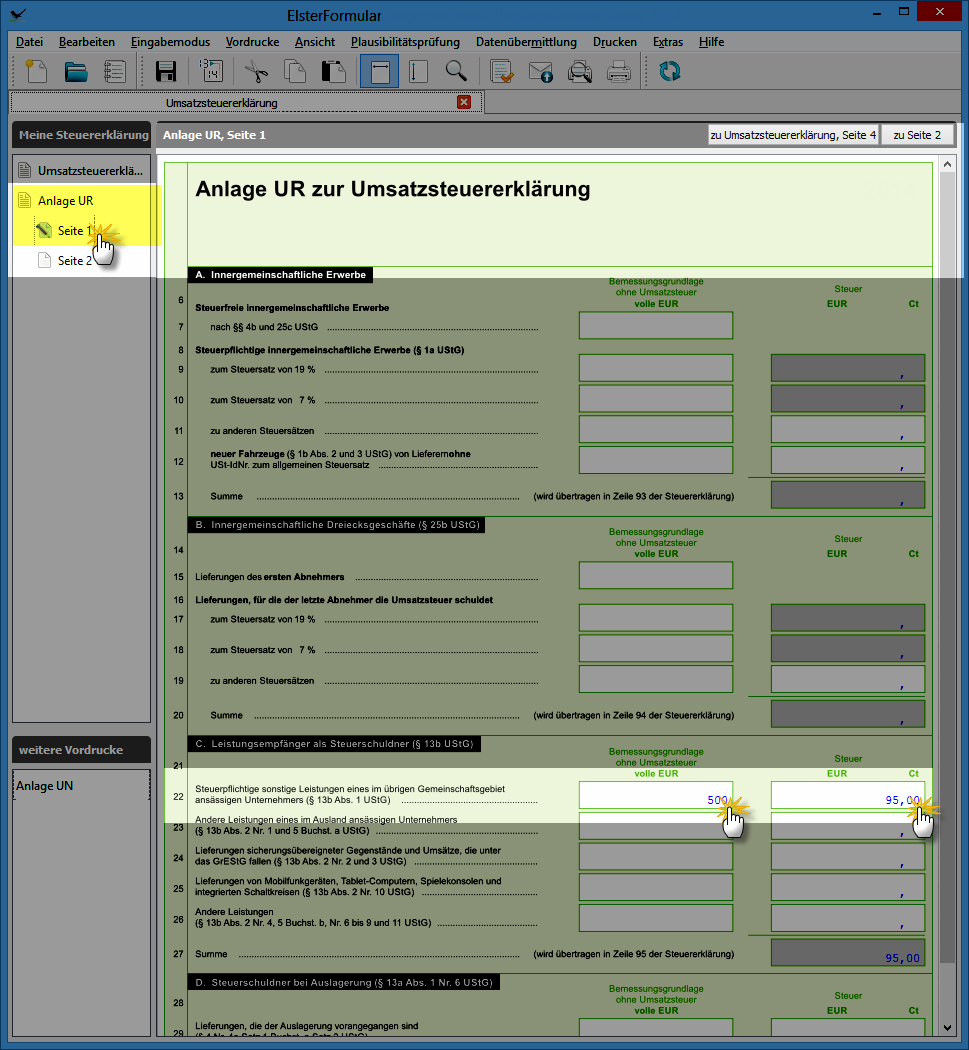

4 ustg aufgelistet werden.

Kleinunternehmer rechnung schreiben pflicht. 2 satz 1 ustg verpflichtet innerhalb von 6 monaten eine rechnung auszustellen wenn sie eine leistung an einen anderen unternehmer erbringen. Sie haben dann auch keinen anspruch auf eine rechnung in ihrer landes oder unternehmenssprache. Ferner sind unternehmer und somit auch kleinunternehmer nach 14 abs. Sonderregeln gelten für rechnungen die nur beträge unter 150 euro abrechnen.

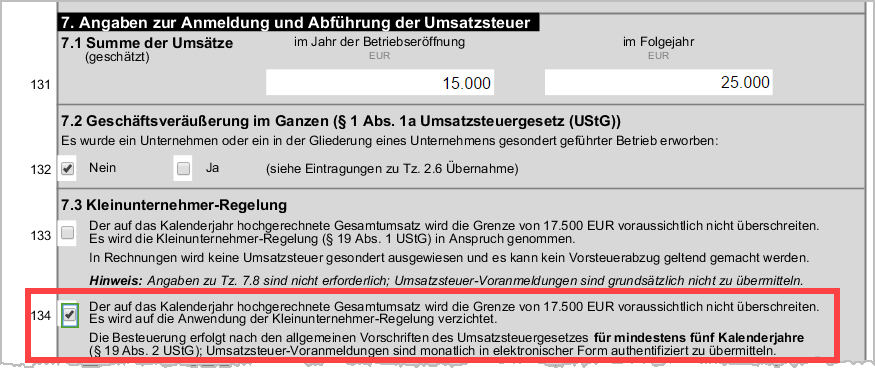

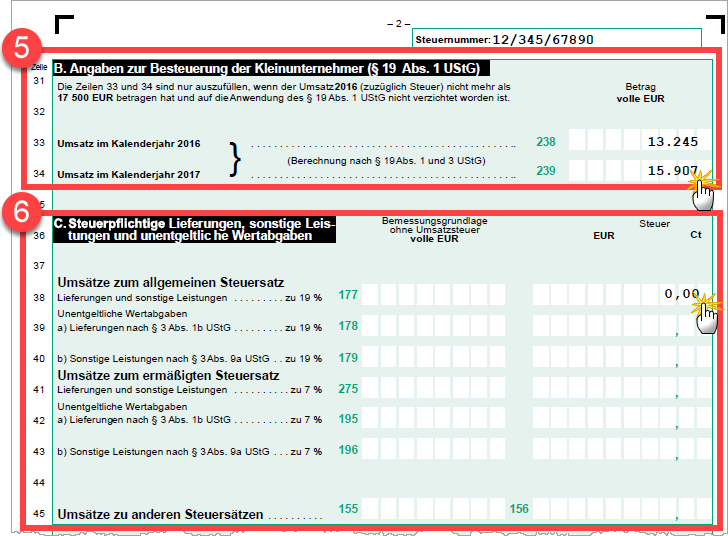

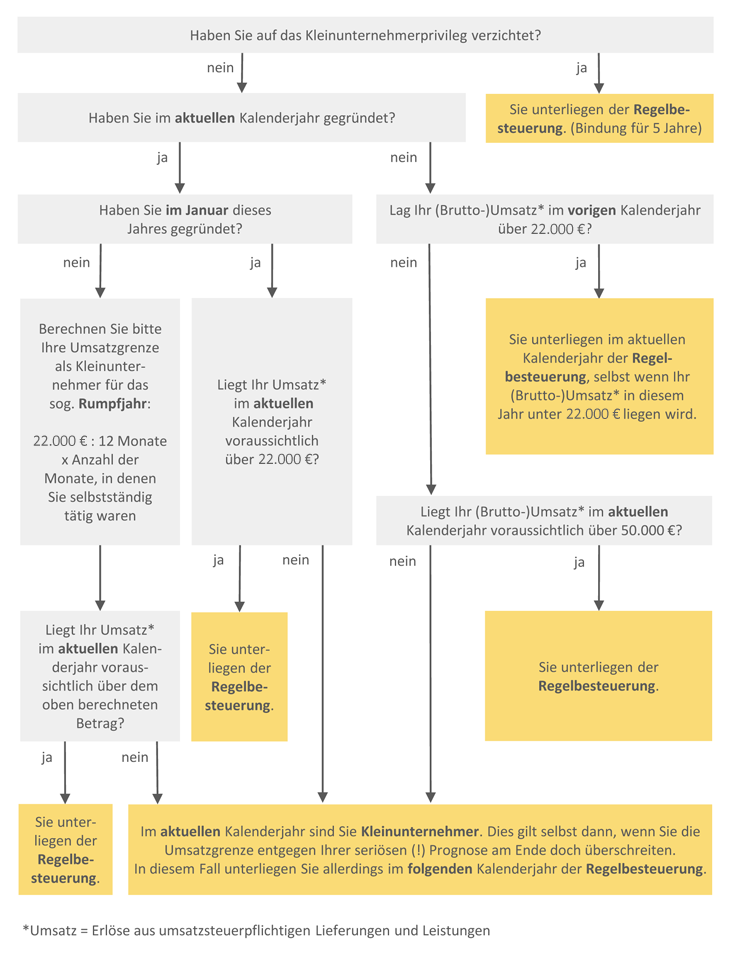

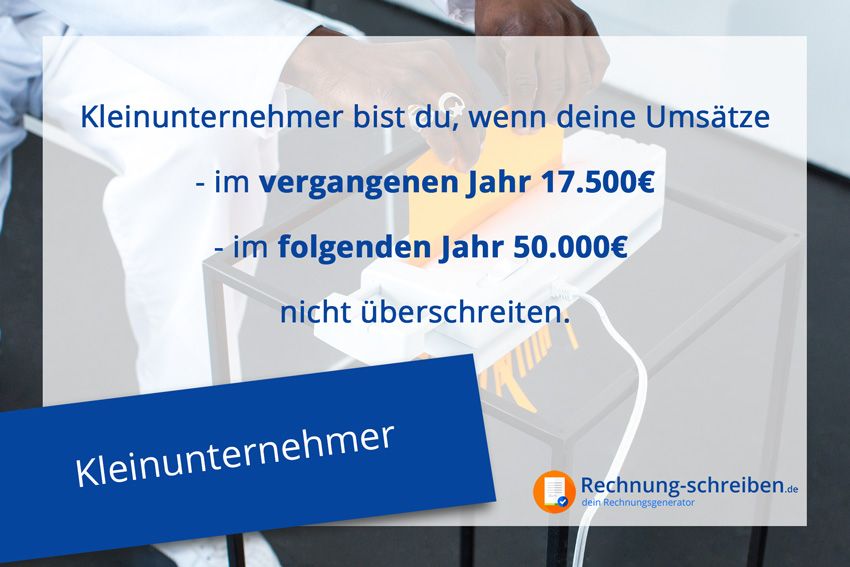

Sich am umsatz des vergangenen jahres orientieren. Wurde eine rechnung ausgestellt bei der einzelne pflichtangaben fehlen wird kein bußgeld verhängt. Voraussetzungen für die kleinunternehmer rechnung. Um sich als kleinunternehmer gemäß 19 des umsatzsteuergesetzes ustg einstufen zu lassen müssen unternehmer und selbstständige ihren jahresumsatz schätzen bzw.

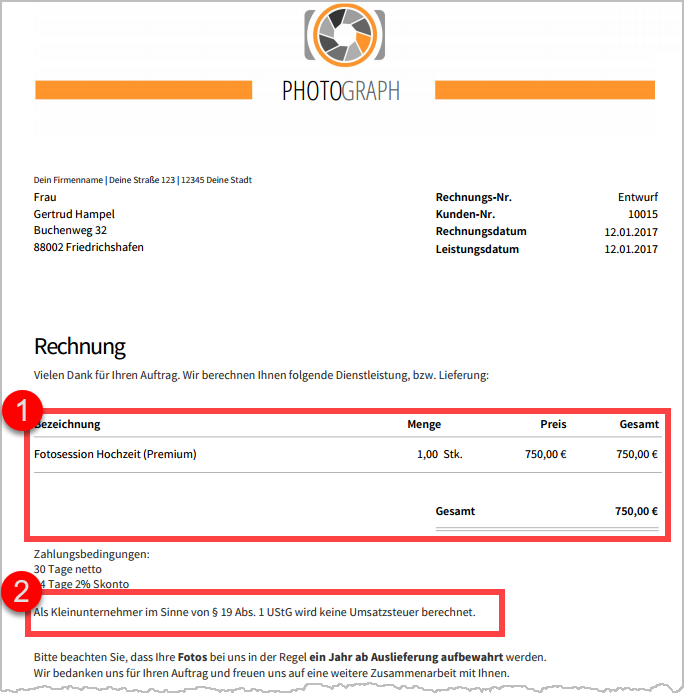

Kann das finanzamt ein bußgeld bis zu 5000 eur verhängen. Rechnung von einem unternehmen aus einem anderen eu land rechnet hingegen ein im euroraum ansässiges unternehmen gegenüber ihnen einem in deutschland ansässigen kleinunternehmer eine lieferung oder leistung ab muss es die rechnung nach den vorschriften seines eigenen eu mitgliedstaates stellen. Sind einzelne rechnungsposten nicht umsatzsteuerpflichtig weil der leistungserbringer kleinunternehmer ist so muss ein entsprechender hinweis auf der rechnung erscheinen. Damit die rechnung trotz dem nun entbehrlichen verschlüsselungsverfahren gültig ist muss mittels eines verlässlichen prüfpfades ihre echtheit unversehrtheit und lesbarkeit nachgewiesen werden.

Die pflicht zur rechnungserteilung. Der unternehmer handelt ordnungswidrig wenn er rechnungen nicht oder nicht rechtzeitig ausstellt. Alles was rein oder rausgeht muss belegt werden. Als unternehmer bist du verpflichtet eine rechnung zu schreiben auch als garantieanspruchsbeleg.

2 satz 1 ustg dazu verpflichtet eine rechnung innerhalb von sechs monaten zu schreiben wenn die leistungserbringung an einen anderen unternehmer ging. Deine buchhaltung muss immer nachvollziehbar sein. Das gilt auch für die pflichtbestandteile von rechnungen die in 14 abs. Kleinunternehmer sind laut 14 abs.

Wenn du dir immernoch unsicher bist frag den steuerberater. Wann ist ein unternehmer verpflichtet nach leistungserbringung eine rechnung auszustellen.

Wie Stelle Ich Als Kleinunternehmer Eine Rechnung Richtig

Kleinunternehmerregelung Voraussetzungen Und Sonderfälle Erklärt

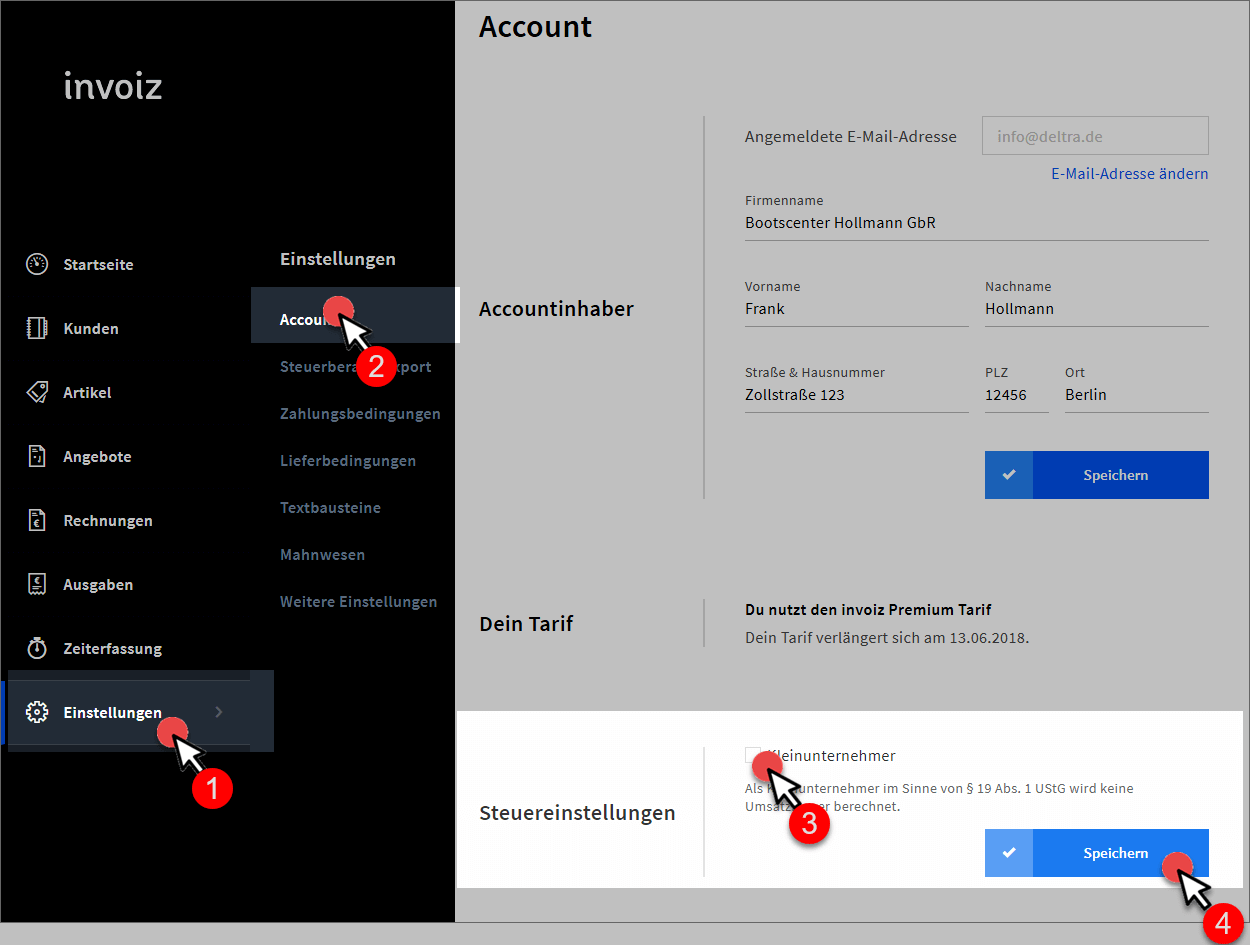

Kleinunternehmer Rechnung Mit Invoiz Schreiben

Buchhaltung Für Kleinunternehmer So Gehts Gründerküche

Kleinunternehmerregelung Voraussetzungen Und Sonderfälle Erklärt

Fragen Und Antworten Für Kleinunternehmer Selbstständig Machen

Kleinunternehmerregelung Nach 19 Ustg Und Rechnungsvorlage

Kleinunternehmer Regelung Was Gilt Bei Auslandsumsätzen

Rechnung Schreiben Ohne Mwst Archives Bookbugs

Rechnungsprogramm Für Handwerker Kleinunternehmer Geeignet Amazon

Rechnungen Schreiben Leicht Gemacht

Kleinunternehmer Rechnung Was Du Wissen Solltest Sevdesk

Kleinunternehmer Rechnung Was Du Wissen Solltest Sevdesk

Kleinunternehmer Regelung Was Gilt Bei Auslandsumsätzen

Kleinunternehmer Rechnung Mit Invoiz Schreiben

Kleinunternehmer Rechnung Online Archives Bookbugs

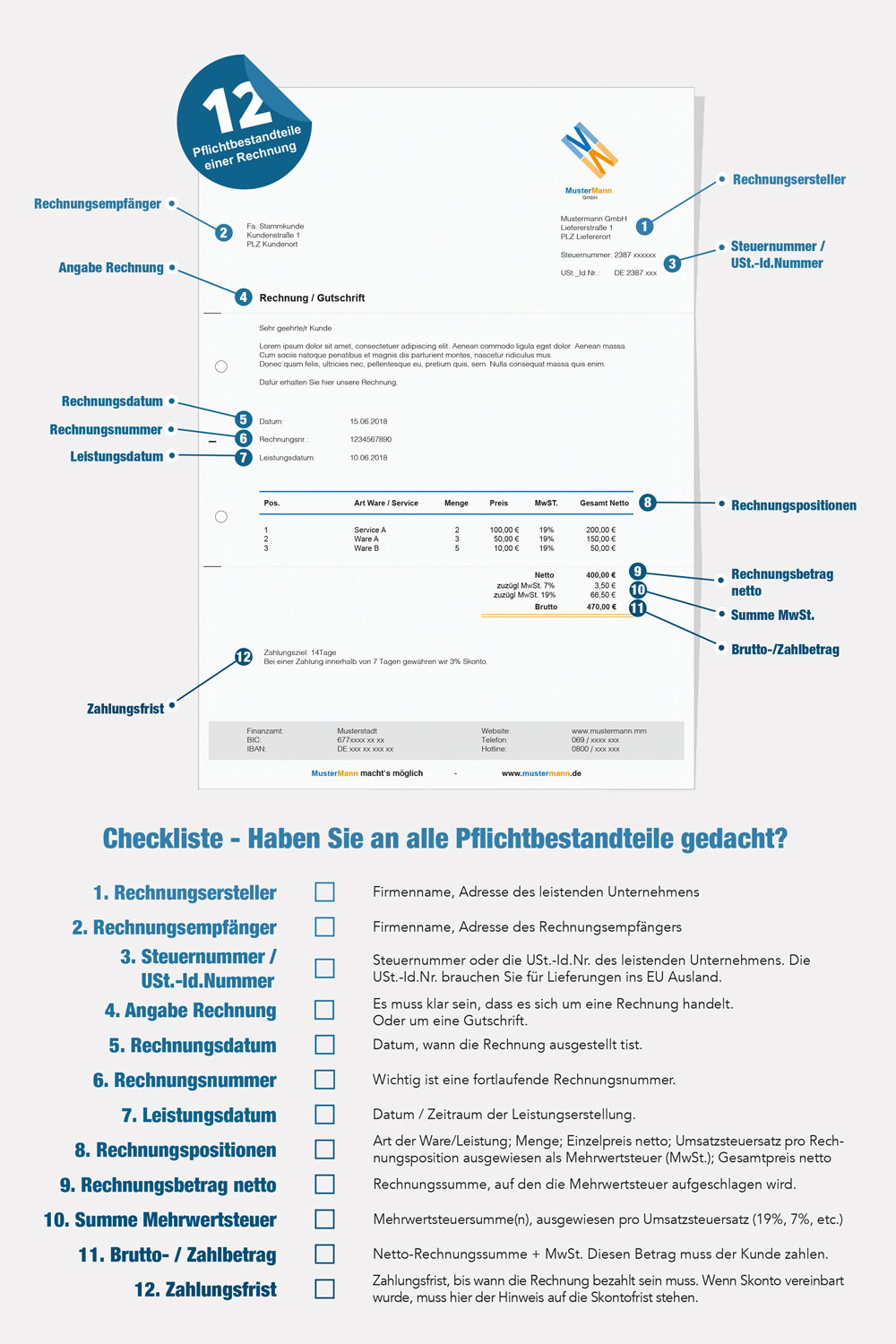

Pflichtangaben Auf Rechnungen Diese Angaben Dürfen Nicht Fehlen

Buchhaltung Für Kleinunternehmer So Gehts Gründerküche

Rechnungsvorlagen Kostenlos Rechnungsvorlage Für Jeden Zweck

Rechnung Schreiben Inhalt Kostenfreie Vorlage Software

Rechnung Schreiben Umsatzsteuerfrei Archives Bookbugs

Kleinunternehmer Regelung 2019 Onlineshop Diy

Eine Rechnung Formulieren Was Darf Außer Pflichtangaben Drauf

Kleinunternehmer Steuerpflichten Im überblick

Kleinunternehmer Steuerpflichten Im überblick

Kleinunternehmer Regelung Was Gilt Bei Auslandsumsätzen

Rechnung Schreiben Nettorechnung Oder Bruttorechnung

Rechnungen Pflichtangaben Und Kleinunternehmerregelung

Rechnung Schreiben Umsatzsteuerfrei Archives Bookbugs

Kleinunternehmerregelung Voraussetzungen Und Sonderfälle Erklärt

Basics Rechnung Schreiben Eine Ordnungsgemäße Rechnung Erstellen

Welche Steuernummer Gehört Auf Die Rechnung Billomat

Wie Schreibe Ich Eine Rechnung Richtig Tipps Zur Rechnungsstellung

Leistungsdatum Oder Lieferdatum Was Muss Auf Die Rechnung Debitoor

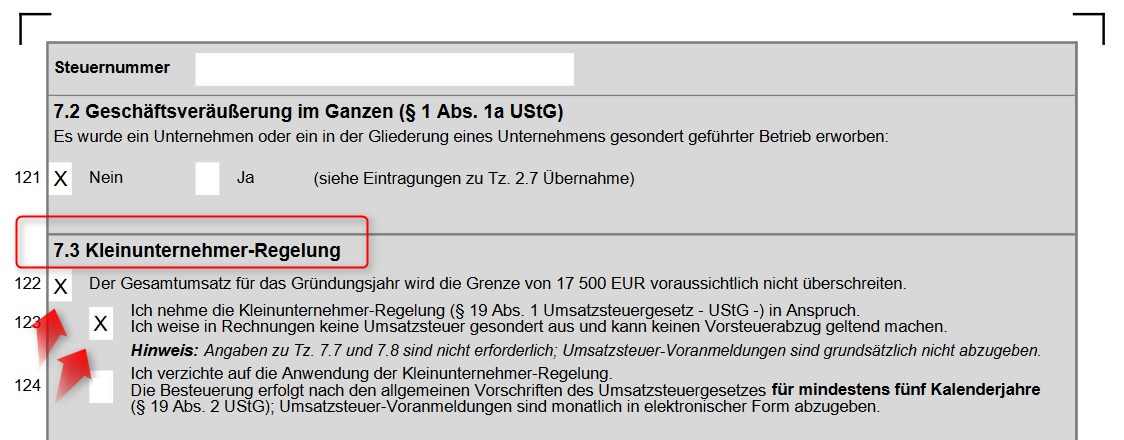

Crashkurs Kleinunternehmer Regelung

Rechnung Schreiben Als Kleinunternehmer Rechnung Schreibende

Buchhaltung Für Kleinunternehmer So Gehts Gründerküche

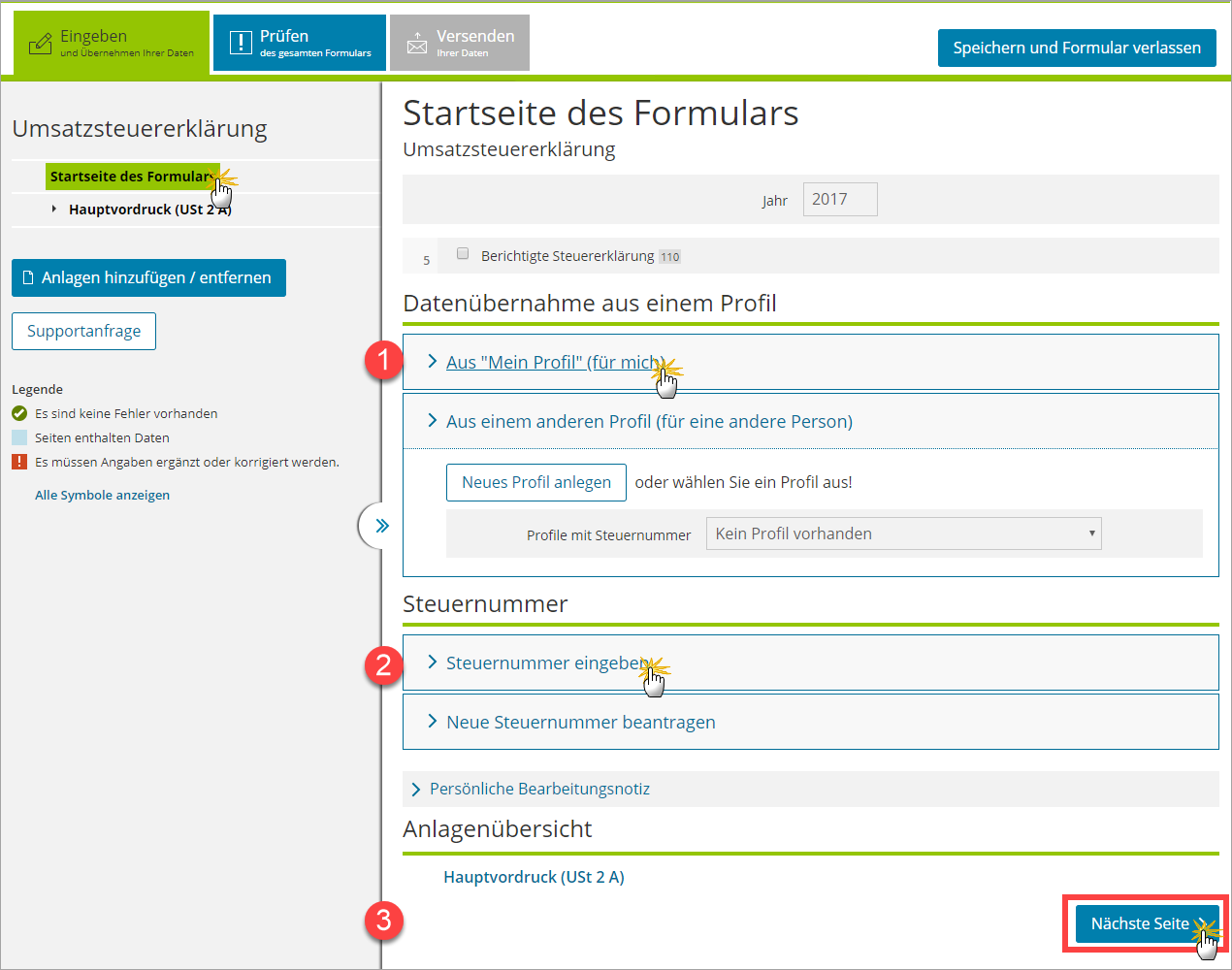

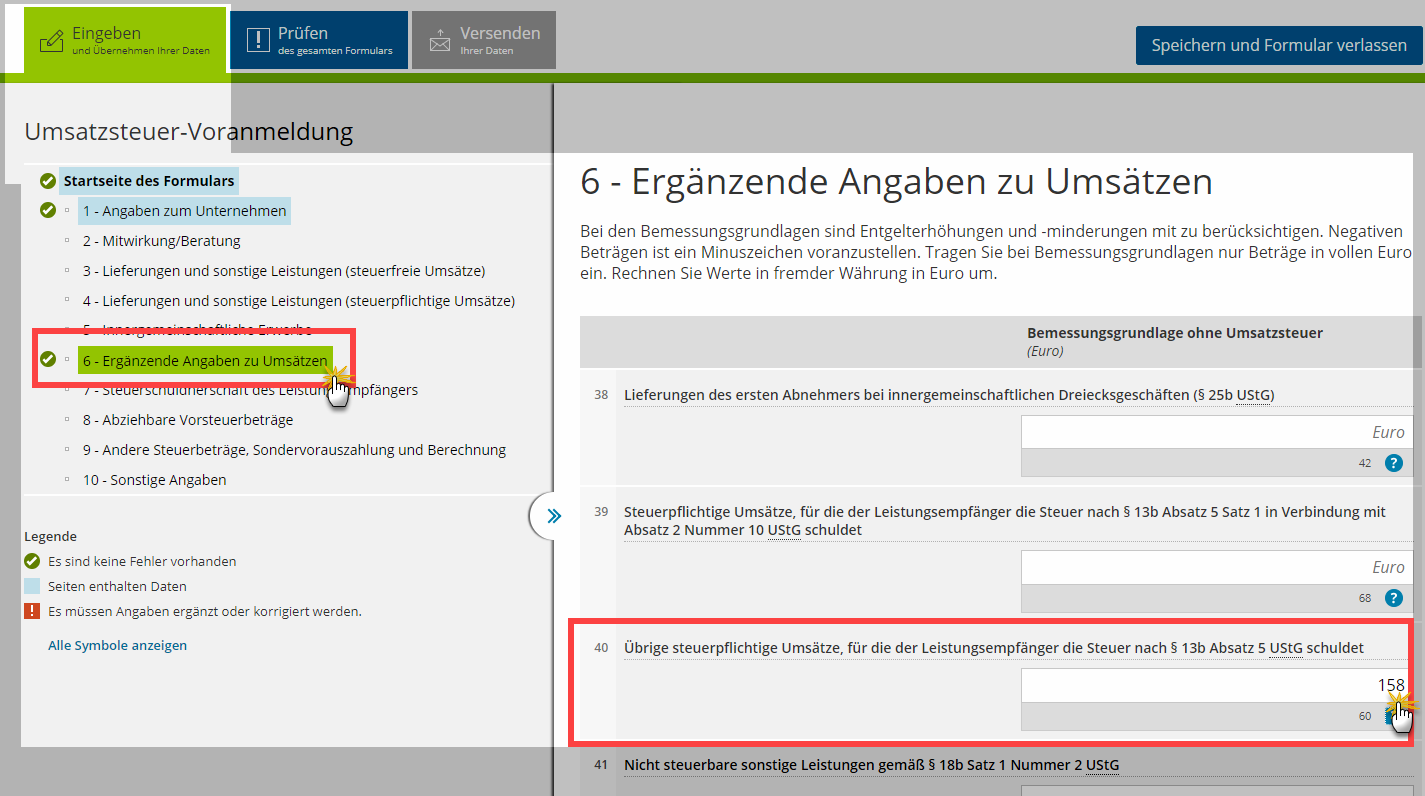

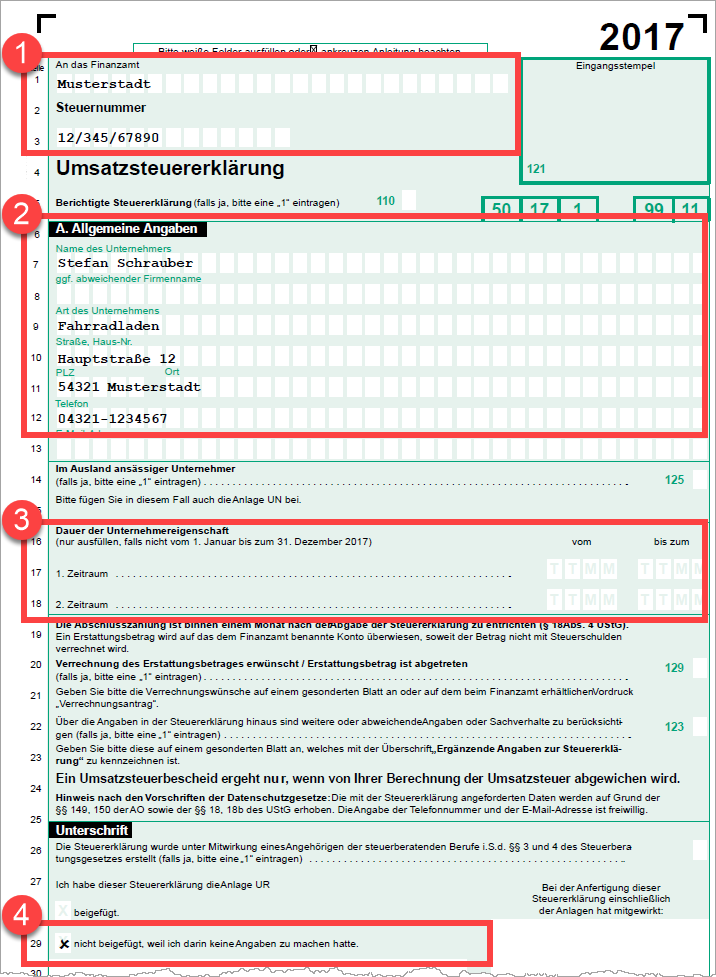

Steuererklärung Für Kleinunternehmer

Kleinunternehmer Rechnung Richtig Erstellen Mit Muster

Kleinunternehmer Regelung Was Gilt Bei Auslandsumsätzen

Fortlaufende Rechnungsnummern Kein Muss Aber Hilfreich

Rechnung Richtig Schreiben Muster Und Tipps Focus Online

Rechnungsvorlagen Kostenlos Rechnungsvorlage Für Jeden Zweck

Kleinunternehmerregelung Voraussetzungen Und Sonderfälle Erklärt

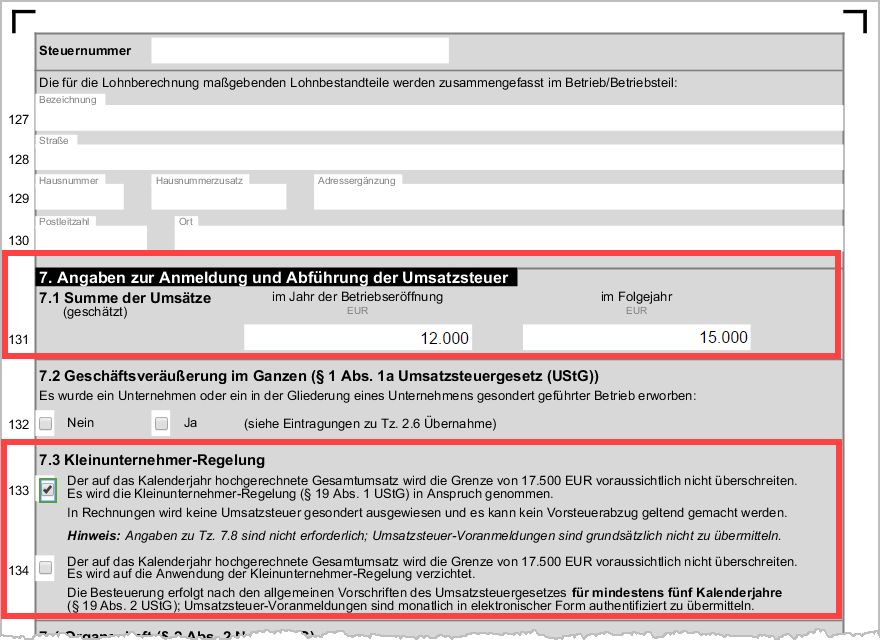

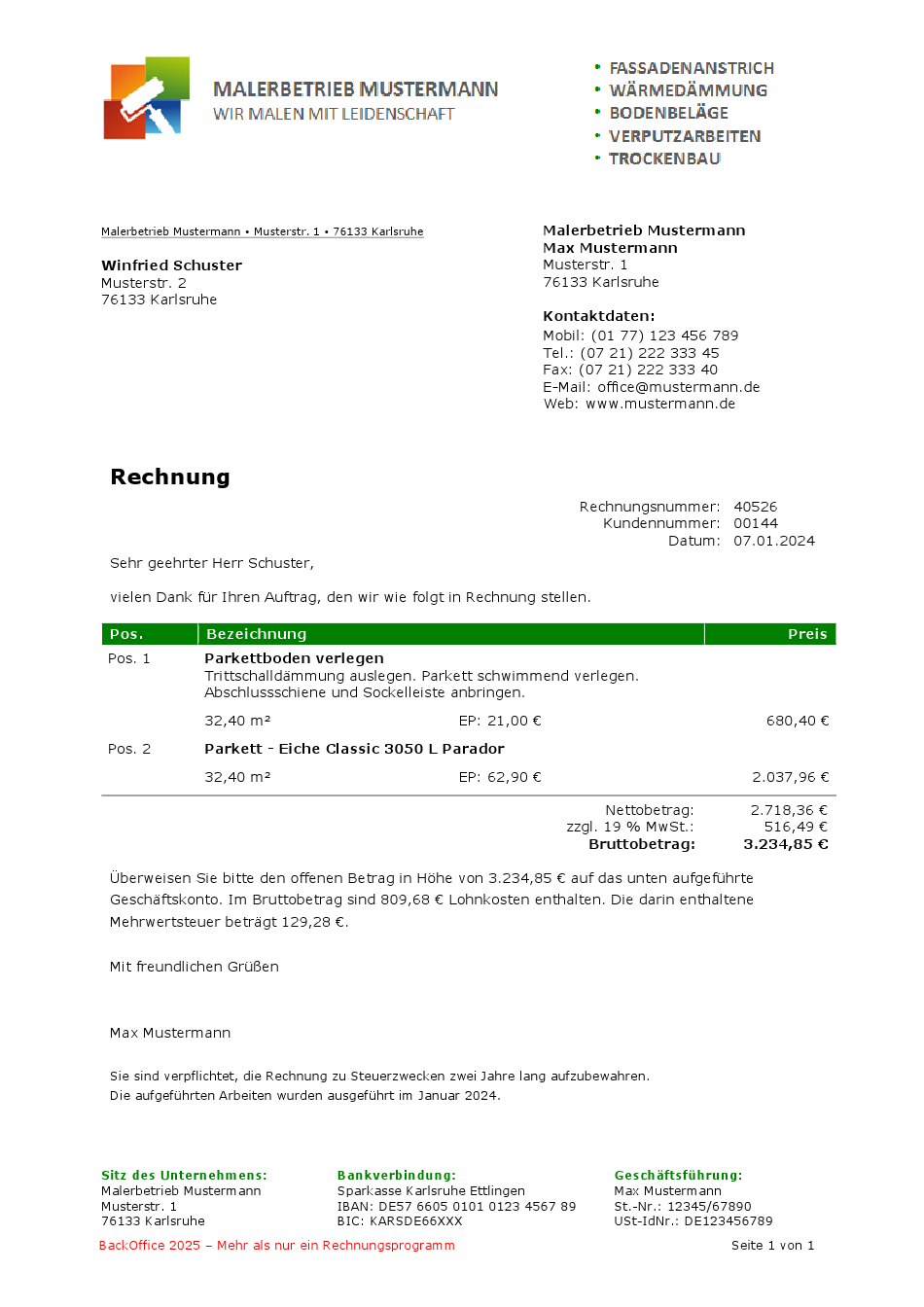

Muster Einer Rechnung Mit Ausweisung Des Lohnkostenanteils

Wie Stelle Ich Als Kleinunternehmer Eine Rechnung Richtig

Rechnungsvorlagen Kostenlos Rechnungsvorlage Für Jeden Zweck

Kleinunternehmer Steuerpflichten Im überblick

Kleinunternehmer Regelung Was Gilt Bei Auslandsumsätzen

Kleinunternehmer Rechnung Worauf Muss Ich Achten

Wie Stelle Ich Als Kleinunternehmer Eine Rechnung Richtig

Pflichtangaben Auf Rechnungen Unter Und über 150 Euro Zervant Blog

Rechnungen Richtig Schreiben Twago

Kleinunternehmer Rechnung Online Archives Bookbugs