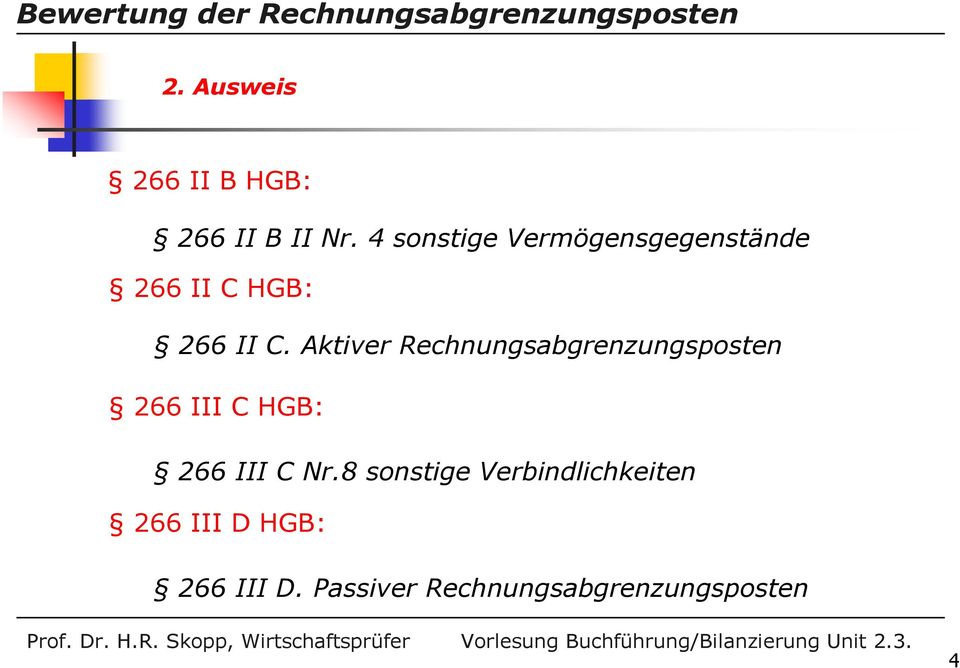

Passiver Rechnungsabgrenzungsposten Hgb

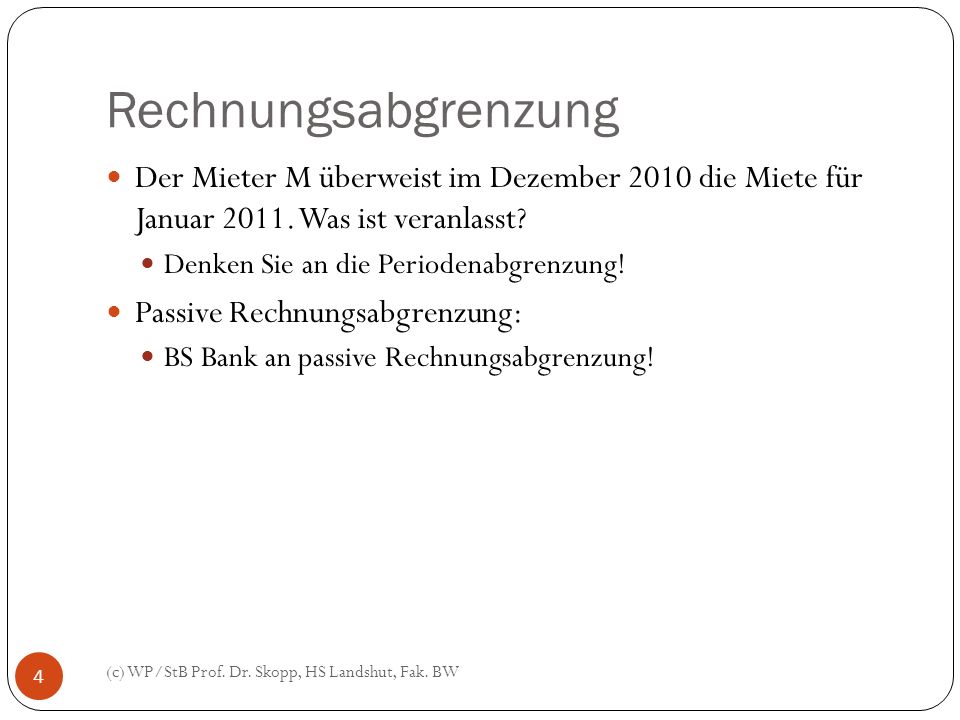

Buchhaltung Periodenabgrenzungen Buchen

Vorlesung Buchführung Bilanzierung Pdf

Schnellkurs Hgb Jahresabschluss Das Neue Bilanzrecht Richtig

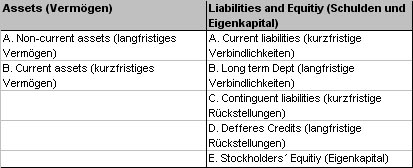

Der Aufbau Der Bilanz

Rechnungsabgrenzungsposten Und Steuerliche Gewinnermittlung

Rechnungsabgrenzungsposten Definition Beispiele

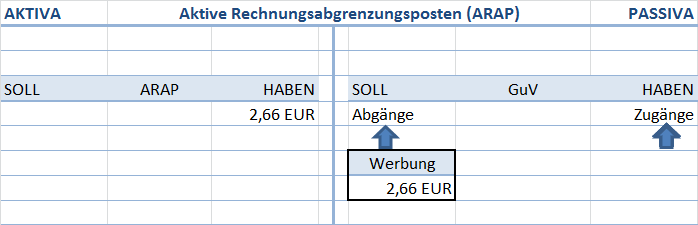

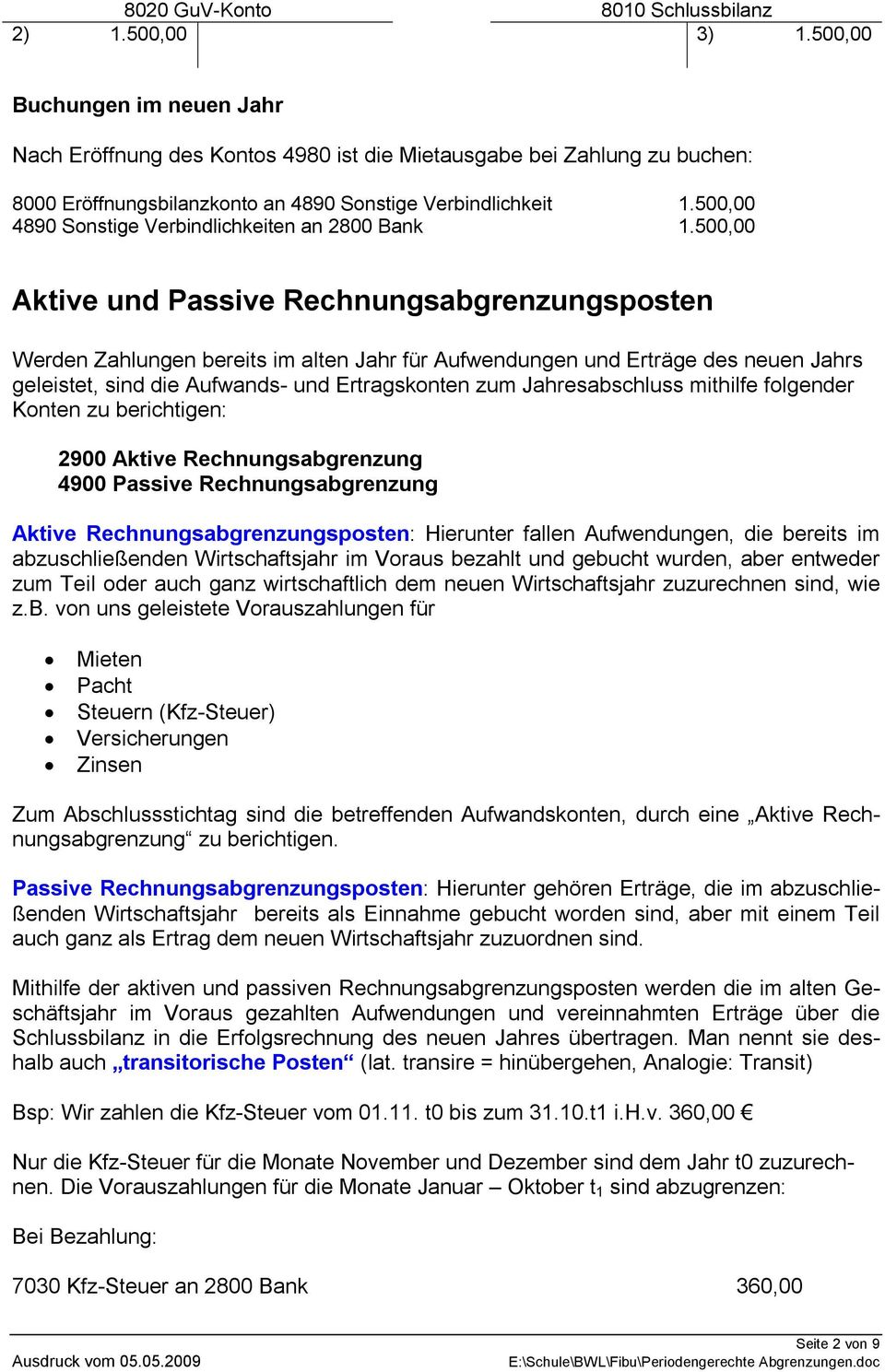

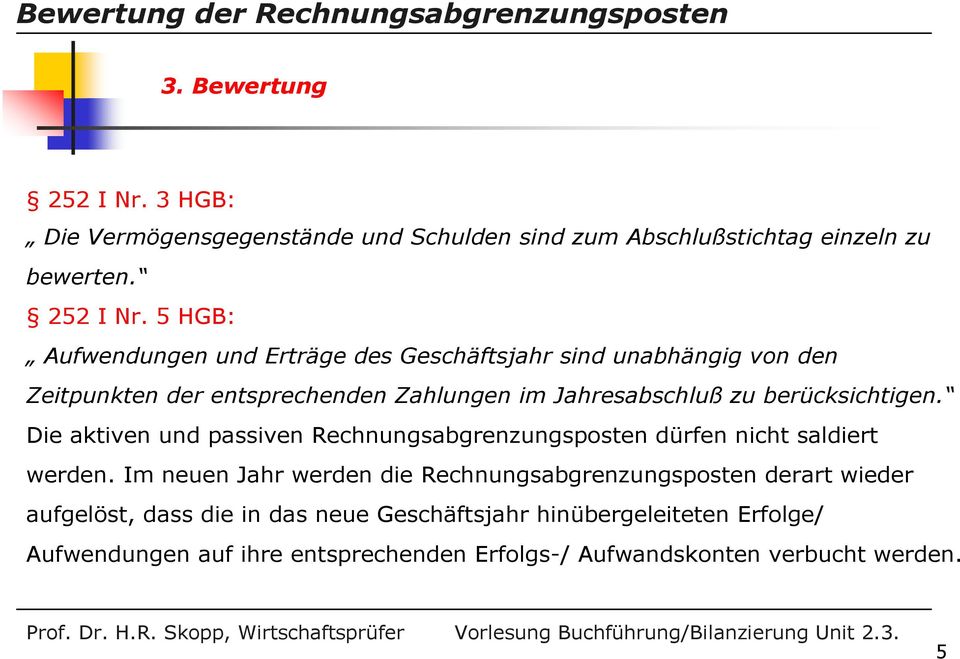

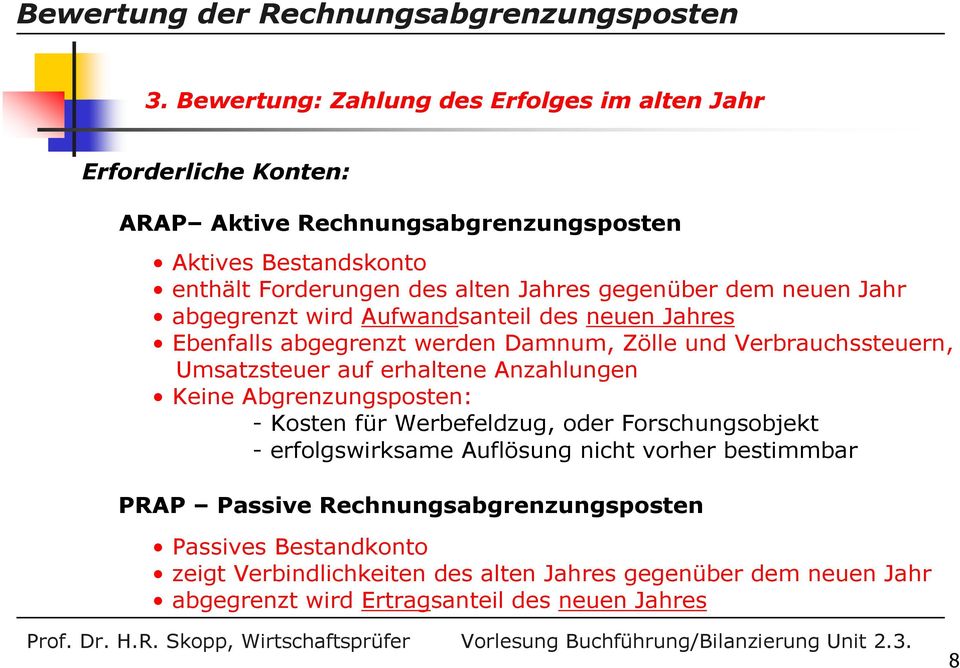

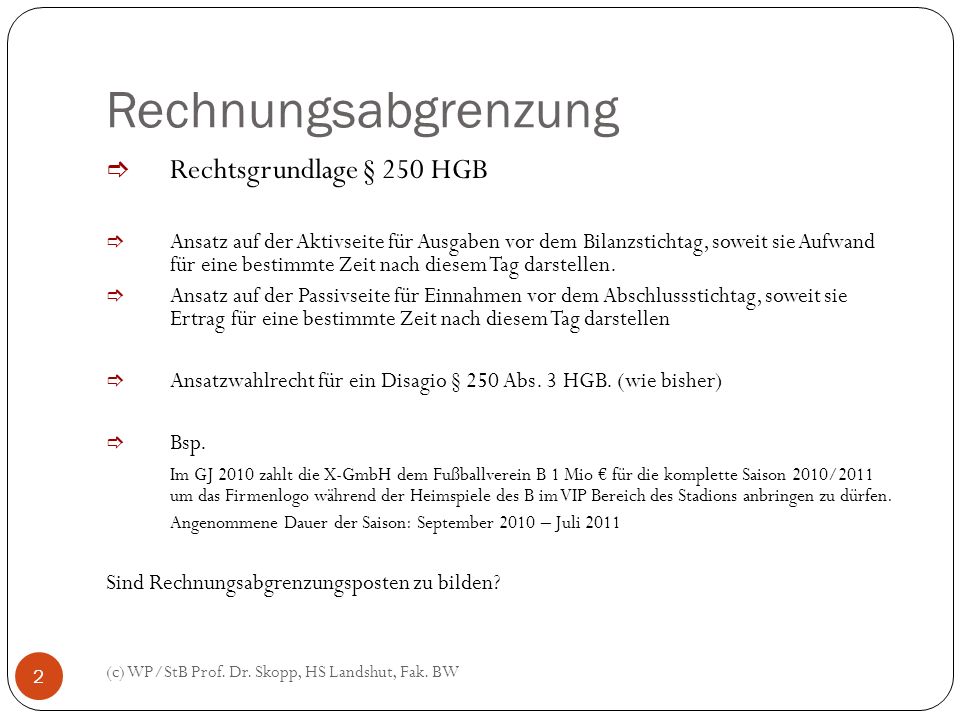

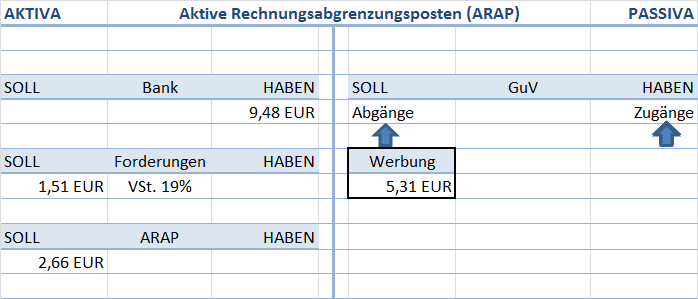

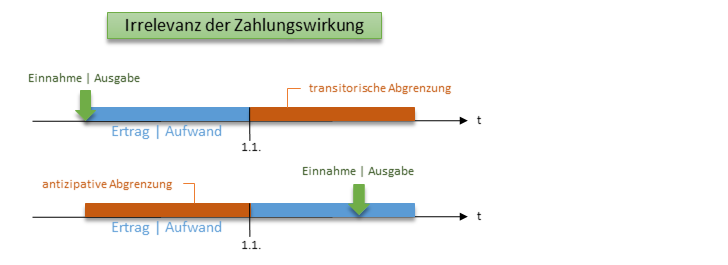

Sie sind als ausgaben auf der aktivseite vor dem bilanzstichtag zu aktivieren und nicht sofort als aufwand in der guv auszuweisen 250 1 hgb.

Passiver rechnungsabgrenzungsposten hgb. 2 auf der passivseite sind als rechnungsabgrenzungsposten einnahmen vor dem abschlußstichtag auszuweisen soweit sie ertrag für eine bestimmte zeit nach diesem tag darstellen. 1 als rechnungsabgrenzungsposten sind auf der aktivseite ausgaben vor dem abschlußstichtag auszuweisen soweit sie aufwand für eine bestimmte zeit nach diesem tag darstellen. Um gewinnminderung in einer aktuellen geschäftsperiode. 2 hgb sind als rechnungsabgrenzungsposten auf der passivseite der bilanz einnahmen vor dem abschlussstichtag auszuweisen soweit sie ertrag für eine bestimmte zeit nach diesem tag darstellen.

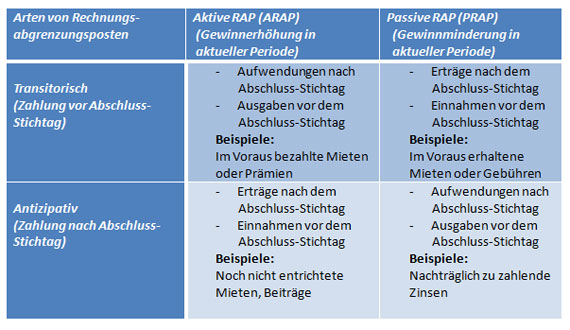

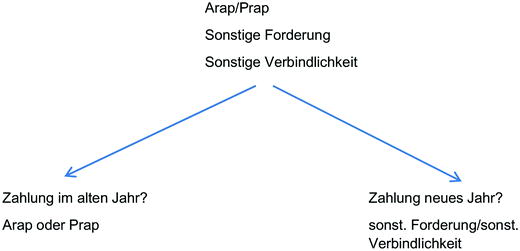

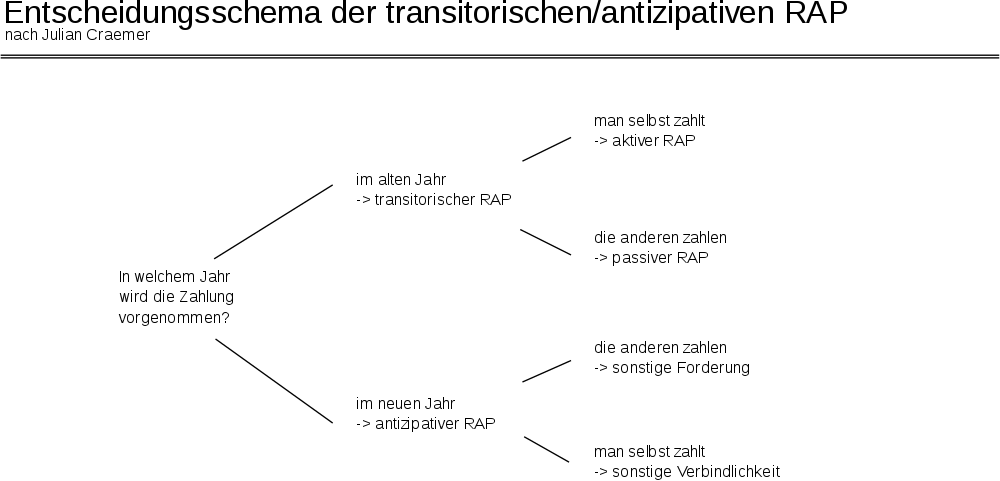

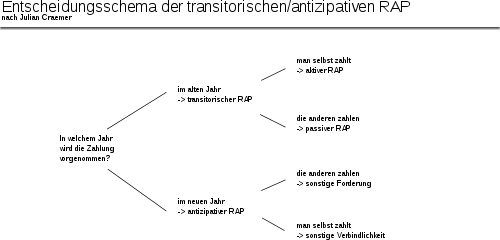

Zudem werden noch zwischen aktiven und passiven rechnungsabgrenzungsposten unterschieden dabei geht es um gewinnerhöhung bzw. Aktive und passive rechnungsabgrenzung der bereits genannte 250 hgb unterscheidet die rechnungsabgrenzung auf der aktivseite der bilanz aktive rechnungsabgrenzung von der abgrenzung auf der passivseite passive rechnungsabgrenzung. Nach 250 abs. Passive rechnungsabgrenzungsposten verkörpern damit noch ausstehende verpflichtungen.

1 als rechnungsabgrenzungsposten sind auf der aktivseite ausgaben vor dem abschlußstichtag auszuweisen soweit sie aufwand für eine bestimmte zeit nach diesem tag darstellen. Die passive rechnungsabgrenzung ist in 250 hgb geregelt. Wenn man mal einen blick unten auf die tabelle mit den beispielen wirft wird etwas klarer was mit den unterteilungen gemeint ist. 2 auf der passivseite sind als rechnungsabgrenzungsposten einnahmen vor dem abschlußstichtag auszuweisen soweit sie ertrag für eine bestimmte zeit nach diesem tag darstellen.

Passive rechnungsabgrenzungsposten dienen damit der periodenabgrenzung von einnahmen im aktuellen jahr und erträgen im folgejahr.

Bilanzierung Nach Bilmog Ppt Video Online Herunterladen

Passiva Alles Was Du Wissen Solltest Sevdesk

Buchhaltung Periodenabgrenzungen Buchen

Was Ist Passive Rechnungsabgrenzung Prap

Rechnungsabgrenzung Wikiwand

Periodengerechte Abgrenzungen Pdf

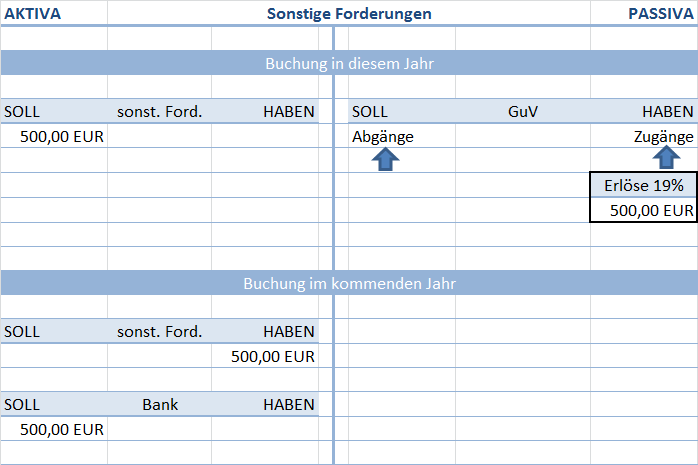

Inhalte Sonstige Forderungen Und Verbindlichkeiten Aktive Und

Inhalt 1 Abstimmung Der Konten Pdf

Arten Von Rechnungsabgrenzungsposten Arap Und Prap

Passive Rechnungsabgrenzung

Zusammenfassung Jahresabschluss Jahresabschluss

ᐅ Rechnungsabgrenzung Definition Und Erklärung 2019

Rechnungsabgrenzung Was Ist Eine Rechnungsabgrenzung Billomat

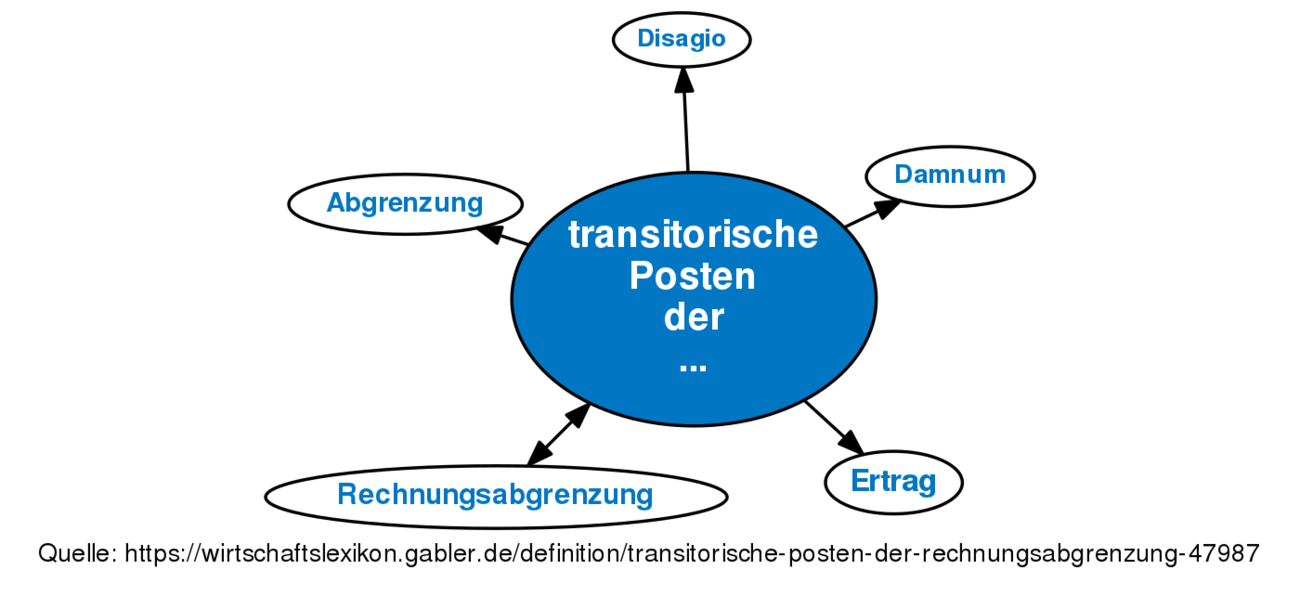

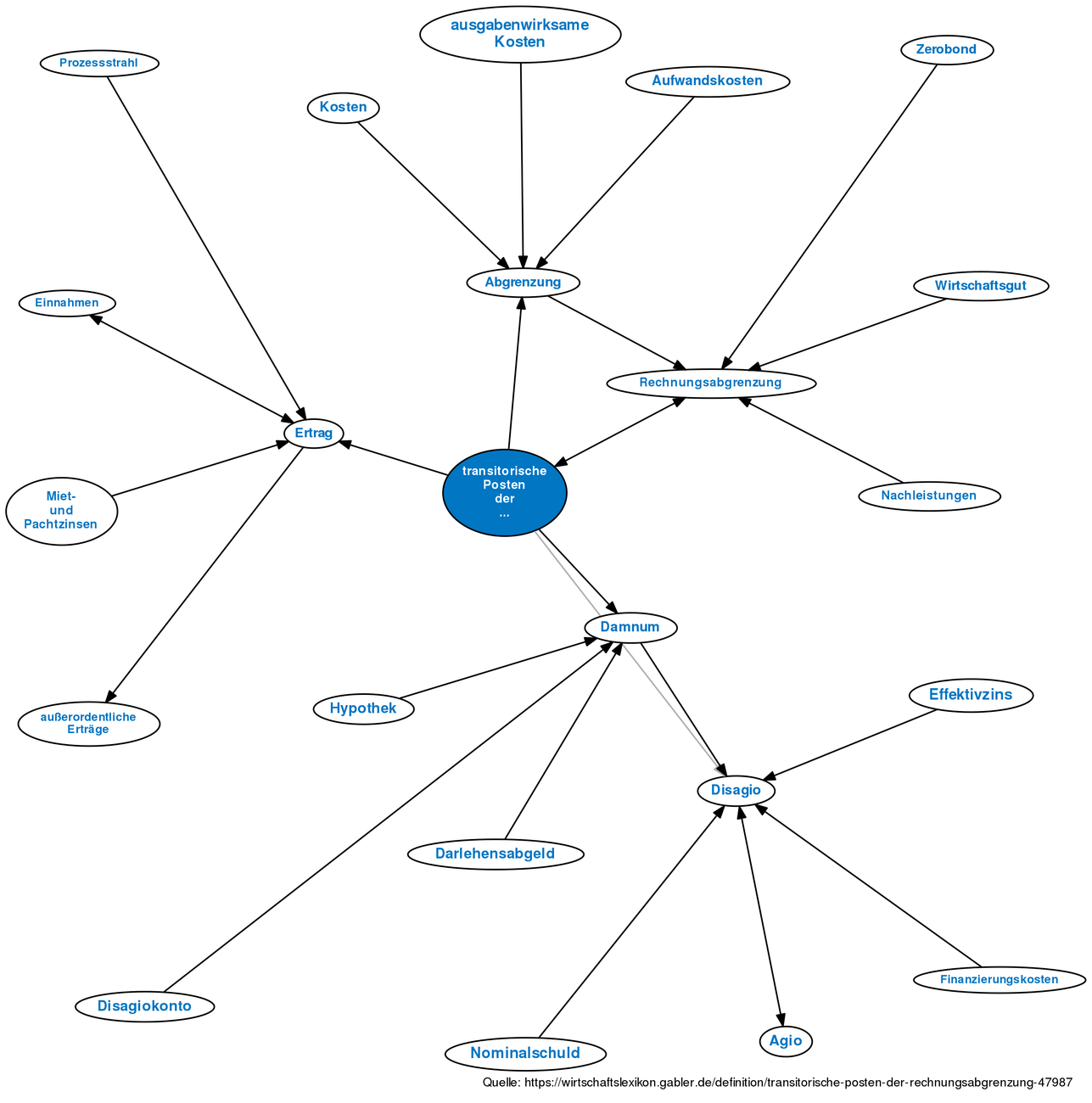

Transitorische Posten Der Rechnungsabgrenzung Definition Gabler

Release 120 Passive Rechnungsabgrenzungsposten Prap

Vorlesung Buchführung Bilanzierung Pdf

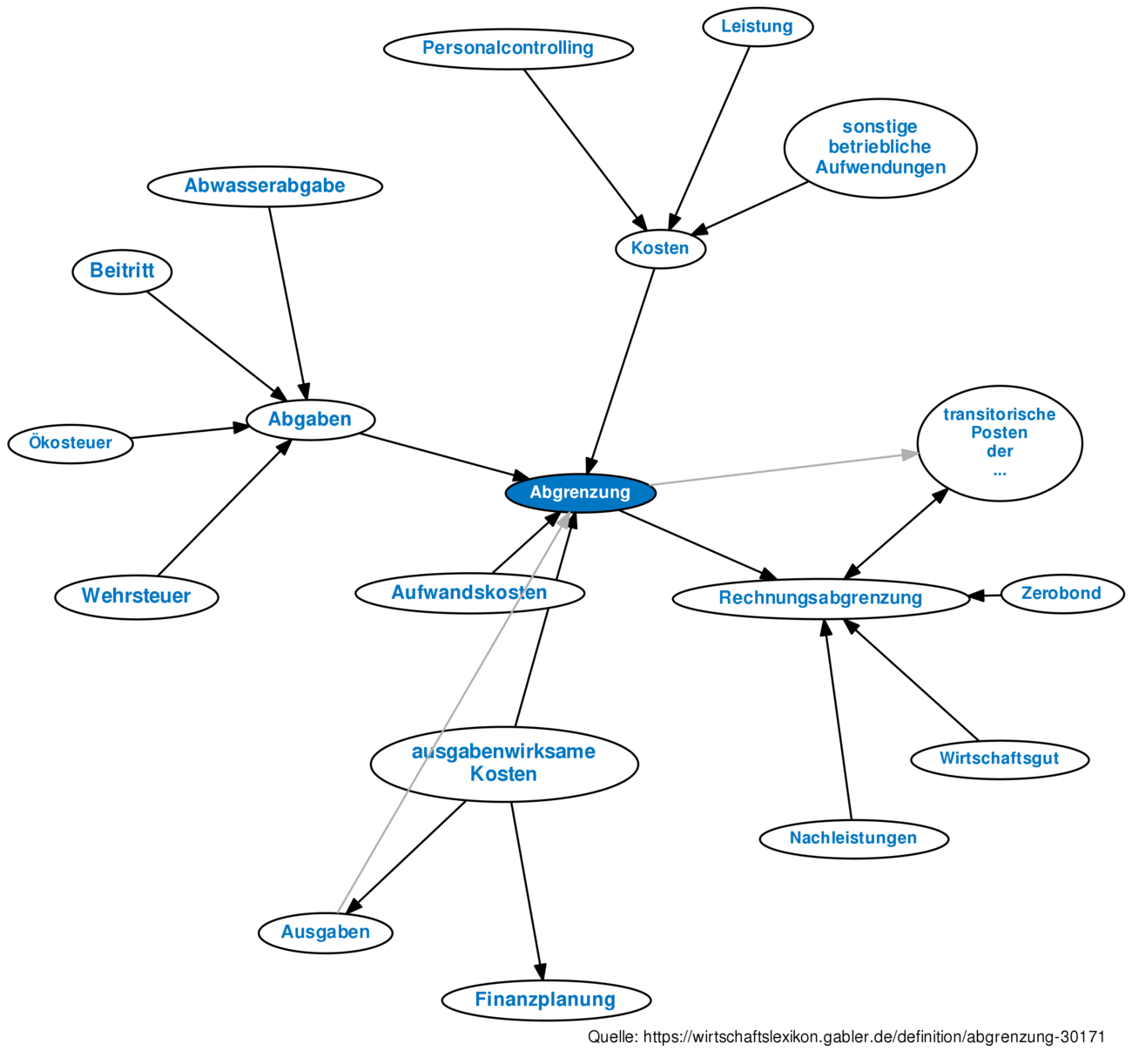

Abgrenzung Definition Gabler Wirtschaftslexikon

Inhalte Sonstige Forderungen Und Verbindlichkeiten Aktive Und

Passive Rechnungsbegrenzung Was Du Wissen Solltest Sevdesk

Aktiver Und Passiver Rechnungsabgrenzungsposten Rap

Aktive Und Passive Rechnungsabgrenzung

Rechnungsabgrenzungsposten Erklärungen Beispiele

Passiva Alles Was Du Wissen Solltest Sevdesk

Passive Rechnungsabgrenzung Definition Gabler Wirtschaftslexikon

Der Aufbau Der Bilanz

Bewertungsrichtlinie 7gpp 1consulting

Vorlesung Buchführung Bilanzierung Pdf

Abgrenzung Was Ist Eine Abgrenzung Billomat

Bfh Kommentierung Auflösung Eines Abgrenzungspostens Finance Haufe

Vorlesung Buchführung Bilanzierung Pdf

Rückstellungen Nach Hgb

Die Bedeutung Der Rechnungsabgrenzungsposten In Der Buchhaltung Und

Transitorische Posten Der Rechnungsabgrenzung Definition Gabler

Wesentliche Bilanzierungsunterschiede Zwischen Hgb Und Ifrs

Bilanzierung Bildung Und Auflösung Von Passiven

Rechnungsabgrenzung Wikipedia

Grundsätze Ordnungsmäßiger Passiver Rechnungsabgrenzung Von Thomas

Rechnungswesen Lesikon Von A Z Rechnungsabgrenzung

Bilanzierung Nach Bilmog Ppt Video Online Herunterladen

Rechnungsabgrenzung Für Kfz Steueraufwand Aktive Rechnungsabgrenzung

Geamtabschluss2015stadt Schwedt

Buchhaltung Periodenabgrenzungen Buchen

Internationale Rechnungslegung

Buchhaltung Lernen Rechnungsabgrenzung Rechnungsabgrenzungsposten

Exkurs Bilanz

Aktiver Und Passiver Rechnungsabgrenzungsposten Rap

Rechnungsabgrenzung Definition Gabler Wirtschaftslexikon

Abgrenzung Definition Gabler Wirtschaftslexikon

Wesentliche Bilanzierungsunterschiede Zwischen Hgb Und Ifrs

Gliederung Der Bilanz Nach Hgb Ias Und Us Gaap

übungsmitschrift Aufgabe 1 Erläutern Sie Kurz Den Systematischen

Die Behandlung Von Kapitalzuschüssen Und Beiträgen Beim Leistenden

Vorlesung Buchführung Bilanzierung Pdf

Passive Rechnungsabgrenzung Beim Jahresabschluss