Rechnungsabgrenzungsposten Ifrs

Bilanzen

Bilanzrecht In Fällen Hgb Abschluss Steuerbilanz Ifrs Abschluss

Ifsr Accounting Magazine Consumer Products Umsatzrealisierung Nach

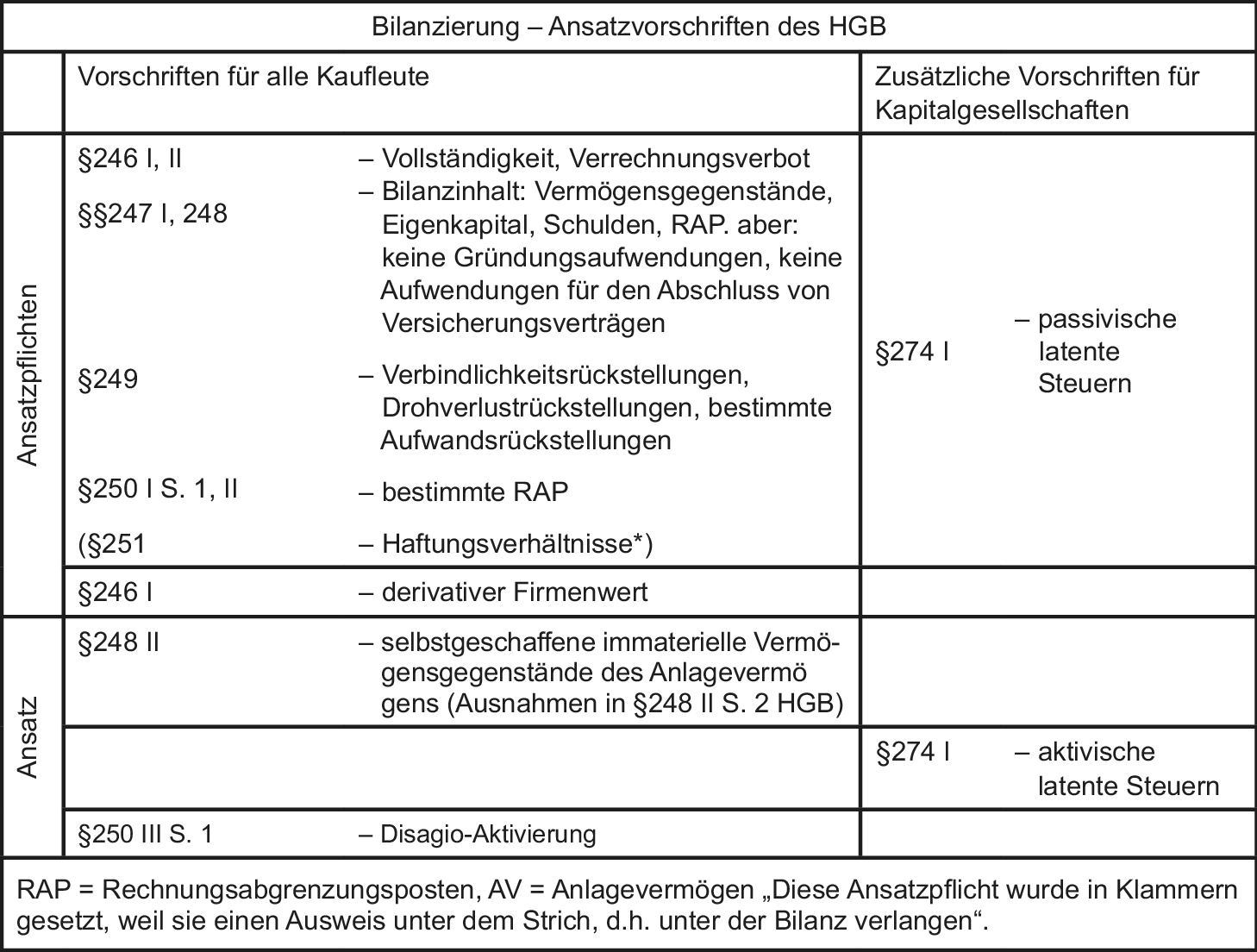

Wesentliche Bilanzierungsunterschiede Zwischen Hgb Und Ifrs

Ifrs Fremdkapital Ansatz Bewertung Ausweis Ifrs Best Practice

Ifrs Handbuch

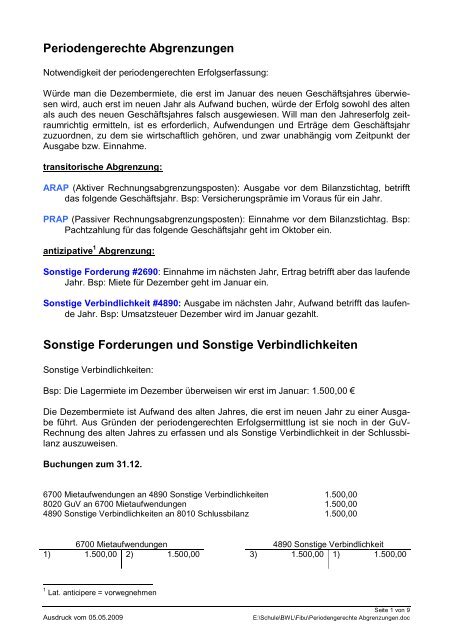

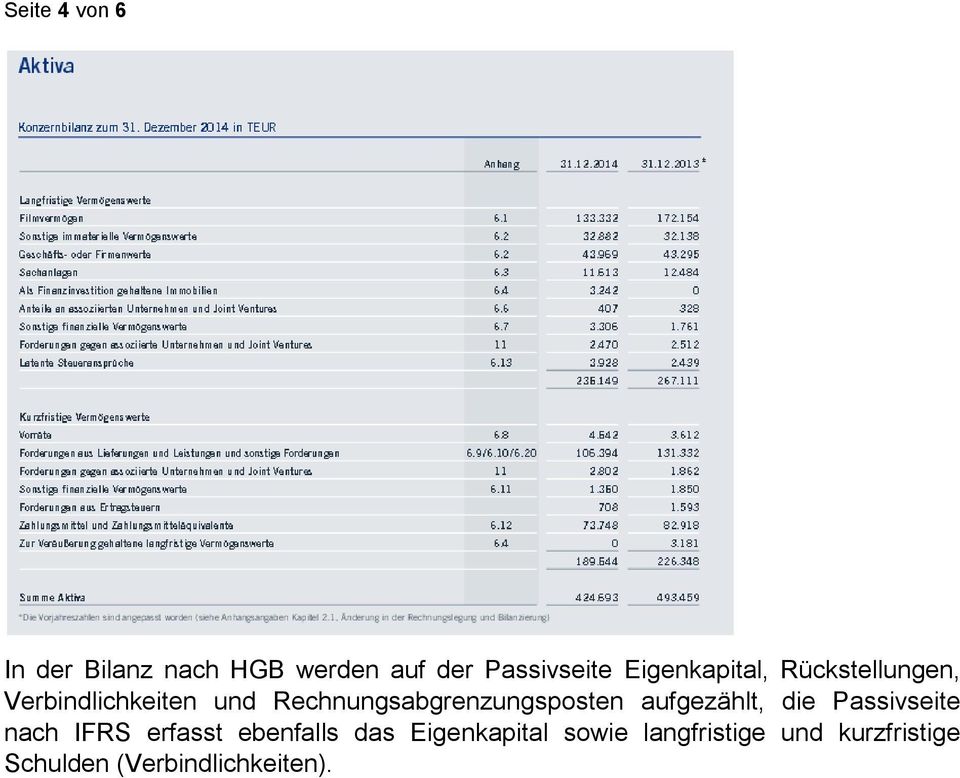

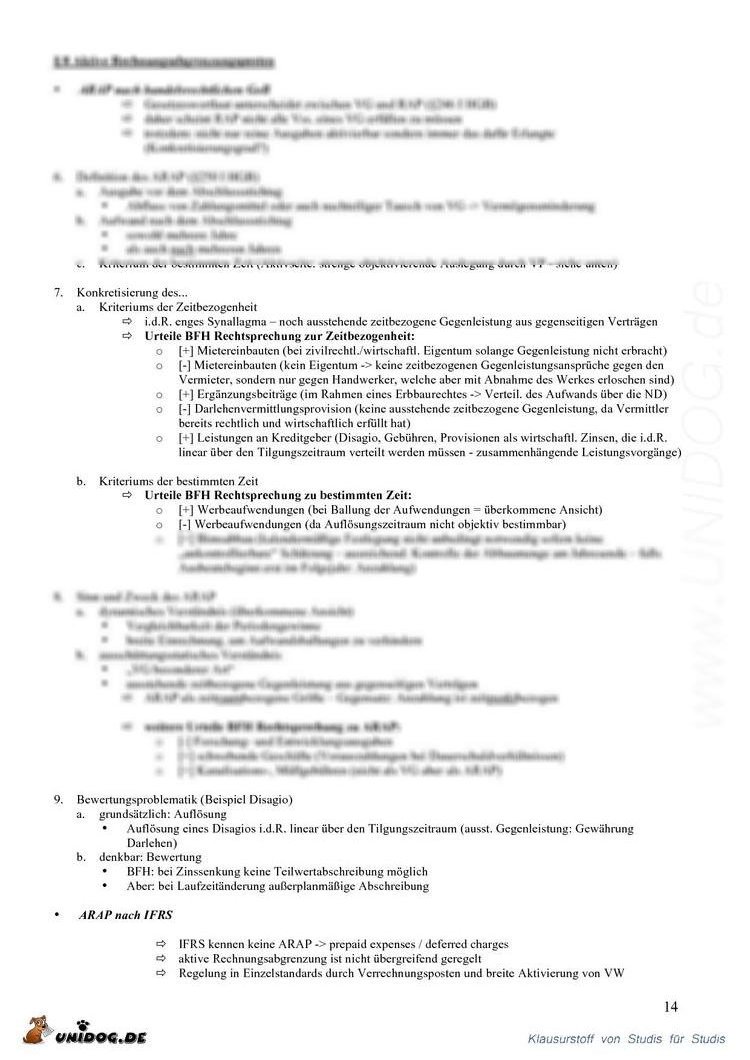

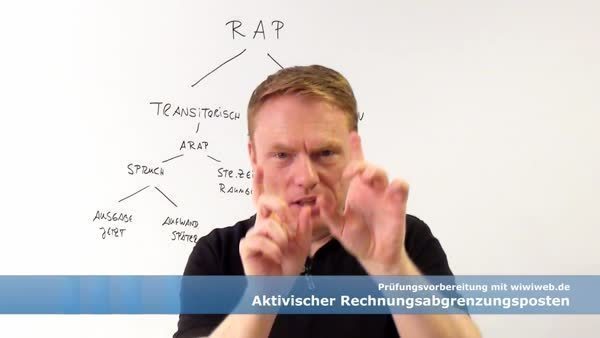

Rechnungsabgrenzungsposten sind positionen in der bilanz die dazu dienen den periodenerfolg eines geschäftsjahres von dem eines folgenden geschäftsjahres abzugrenzen.

Rechnungsabgrenzungsposten ifrs. 5 hgb ist für den erfolg nicht zeitpunkt von einzahlung oder auszahlung entscheidend sondern der zeitpunkt von ertrag bzw. Sie sind als ausgaben auf der aktivseite vor dem bilanzstichtag zu aktivieren und nicht sofort als aufwand in der guv auszuweisen 250 1 hgb. Jedem geschäftsjahr werden die aufwendungen und erträge periodisierte ein und auszahlung en zugeordnet die im jeweiligen geschäftsjahr verursacht worden sind. Viele übersetzte beispielsätze mit rechnungsabgrenzungsposten englisch deutsch wörterbuch und suchmaschine für millionen von englisch übersetzungen.

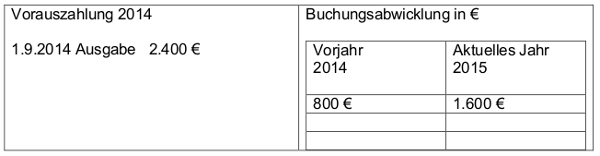

Vorauszahlungen von mieten so müssen diese ebenfalls konsolidiert werden. Rechnungsabgrenzungsposten wenn man sich mal in die grundlagen der finanzbuchhaltung zurück erinnert kommt einem eventuell wieder in den sinn dass zu den hauptaufgaben der fibu die periodengerechte erfassung der aufwendungen und erträge ist. Aktiver rechnungsabgrenzungsposten arap die aktiven rap beinhalten die zahlungen für aufwendungen des nächsten jahres die bereits in dieser periode geleistet wurden. Rechnungsabgrenzungsposten nach international financial reporting standards ifrs und nach den us gaap der ausweis von rap ergibt sich aus dem grundlegenden periodisierungsprinzip accrual principle ias 125.

Wenn es sich bei rechnungsabgrenzungsposten um konzerninterne schuldverhältnisse handelt wie zb. Als rechnungsabgrenzungsposten sind auf der aktivseite ausgabb en vor dem a schlussstichtag auszuweisen soweit sie aufwand für eine bestimmte zeit nach die sem tag darstellen 250 abs. Die ifrs rechnungslegung folgt gemäß ias 127 ebenfalls dem konzept der periodenabgrenzung.

Internationale Rechnungslegung Leasingverhältnisse Nach Ias

Wesentliche Bilanzierungsunterschiede Zwischen Hgb Und Ifrs

Jahresabschluss Nach Handelsrecht Steuerrecht Und Internationalen

Die Bilanzierung Von Akquisitionskosten In Der

Buchungssatz Buchen Von Aktiven Rechnungsabgrenzungen Arap

Rechnungsabgrenzungsposten

Bilanzierung Definition Gabler Wirtschaftslexikon

Fch Nextstep Kredit Bilanzanalyse Finanz Colloquium Heidelberg

C 4900 Prap An 8010 Ebk

Ausgangspunkte Der Bilanzanalyse Ii Traditionelle Ppt Herunterladen

Die Bilanz Nach Ifrs Im Vergleich Zum Hgb Pdf

Zweck Und Bildung Von Rechnungsabgrenzungsposten Masterarbeit

Buchungssatz Buchen Von Passiven Rechnungsabgrenzungen Prap

Jahresabschluss Zusammenfassung Rechnungswesen

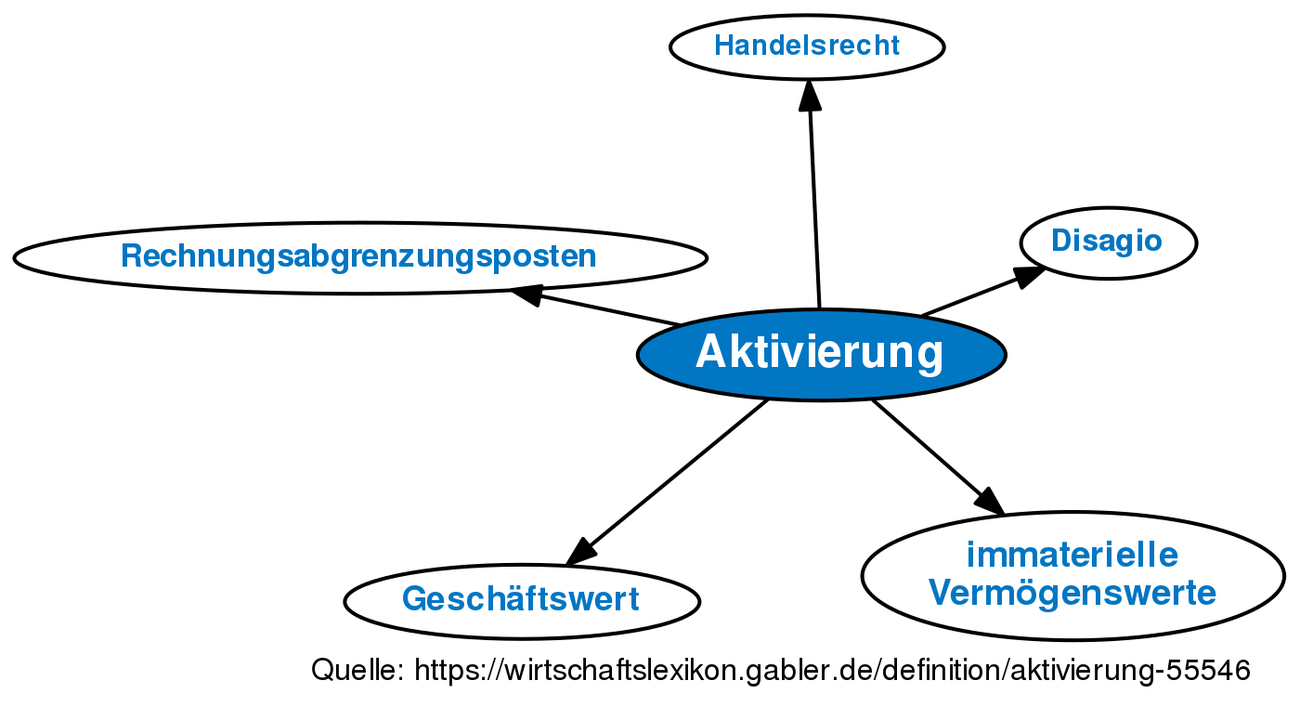

Aktivierung Definition Gabler Banklexikon

Inhaltsverzeichnis Von Jahresabschluss Und Jahresabschlussanalyse

Bilanzierung Nach Handelsrecht Steuerrecht Und Iasifrs

Bilanzierung Nach Hgb Ifrs Und Steuerbilanz Im Vergleich Nwb

Arten Von Rechnungsabgrenzungsposten Arap Und Prap

Abschluss Nach Ifrs Der Gartenheim Wohnungsgenossenschaft Eg

Internationale Rechnungslegung Leasingverhältnisse Nach Ias

Antizipative Posten Der Rechnungsabgrenzung Definition Gabler

Handelsrechtliche Rechnungslegung In Russland Im Vergleich Zu Ifrs

Klausur 2013 Fauen328 Jahresabschluss Studocu

Handelsrechtliche Rechnungslegung In Russland Im Vergleich Zu Ifrs

Jahresabschluss Nach Handelsrecht Steuerrecht Und Internationalen

Bilanzen

Bilanzierung Definition Gabler Wirtschaftslexikon

Acc 512 Jahresabschluss

Konzernrechnungslegung Erhard Rainer

Rechnungsabgrenzungsposten Konzernabschluss Ifrs

Konzernrechnungslegung Nach Eu Ifrs 2012

Vermögensgegenstandwirtschaftsgut Das Wirtschaftslexikon Com

Kaufpreisallokation Wikipedia

Steuerbelastung Steuerwirkung Steuergestaltung Festschrift Zum

Rechnungsabgrenzungsposten

Inhaltsverzeichnis

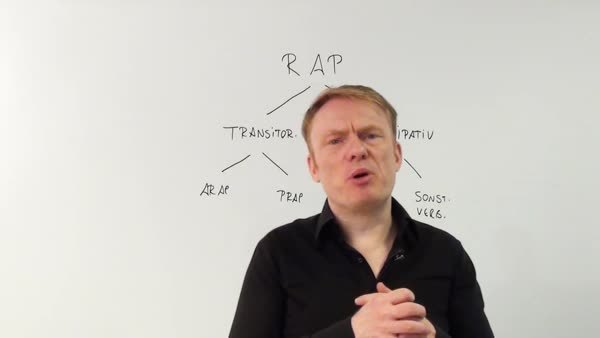

Transitorische Und Antizipative Rechnungsabgrenzungsposten

Finanzanalyse Apptx

Abgrenzung Definition Gabler Wirtschaftslexikon

Jungheinrich Online Geschäftsbericht 2005 Anhang 3

Rückstellungen Nach Hgb Und Ifrs Im Vergleich Hausarbeiten Publizieren

Die Handhabung Von Ias Ifrs Anhand Ausgewählter Beispiele Im

Leitfaden Zur Bilanzierung Pdf

Jahresabschluss Nach Handelsrecht Steuerrecht Und Internationalen

Internationale Rechnungslegung Leasingverhältnisse Nach Ias

Wesentliche Bilanzierungsunterschiede Zwischen Hgb Und Ifrs

Ifrs Trainingsfälle Von Bernward Dölle Isbn 978 3 482 51735 8

Die Bilanzierung Immaterieller Werte Nach Hbg Und Ifrs

Inhaltsübersicht

Fas Ag Ias 24 Angaben Beziehungen Nahestehende Unternehmen

Zu Viel Politik Im Neuen Rechnungswesen Niedersächsischer Gemeinden

Content Select Jahresabschluss Und Konzernabschluss Nach Hgb Und Ifrs

Externes Rechnungswesen Zusammenfassung