Rechnungsberichtigung Form

11 Länder 1 Unternehmen Die Tpa Horwath Gruppe Pdf

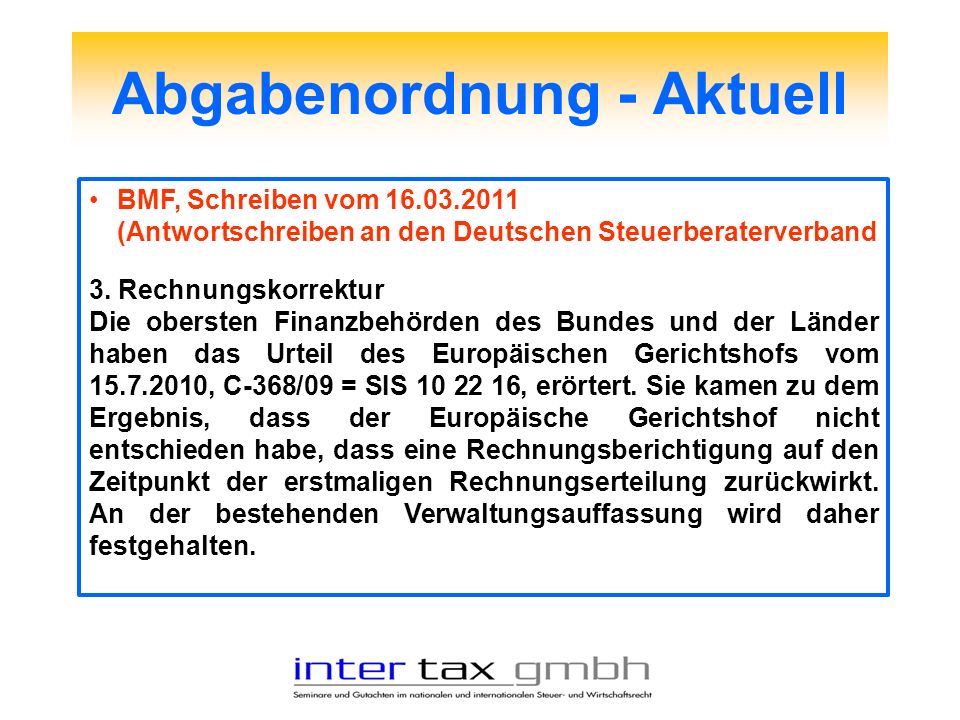

Umsatzsteuer Rückwirkung Der Rechnungsberichtigung Auf Den

Anforderungen An Eine Rechnung

Unrichtiger Und Unberechtigter Steuerausweis Lexikon Des

Dws Nachrichten

Ordnungsgemäße Rechnungen Gemäß 14 Abs 4 Ustg Nwb Datenbank

Kleinunternehmen und die umsatzsteuer mwst die umsätze eines kleinunternehmers unterliegen im regelfall keiner umsatzsteuer.

Rechnungsberichtigung form. Der unternehmer muss auch nicht gegenüber dem leistungsempfänger zur steuerpflicht optieren es genügt wenn er den betreffenden umsatz in seiner voranmeldung und erklärung als steuerpflichtigen umsatz behandelt. Wichtige änderungen im steuerrecht zum jahreswechsel 20172018. 3es gelten die gleichen anforderungen an form und inhalt wie in 14 des gesetzes. Es kann jedoch unter umständen durchaus sinnvoll sein auf die steuerbefreiung zu verzichten.

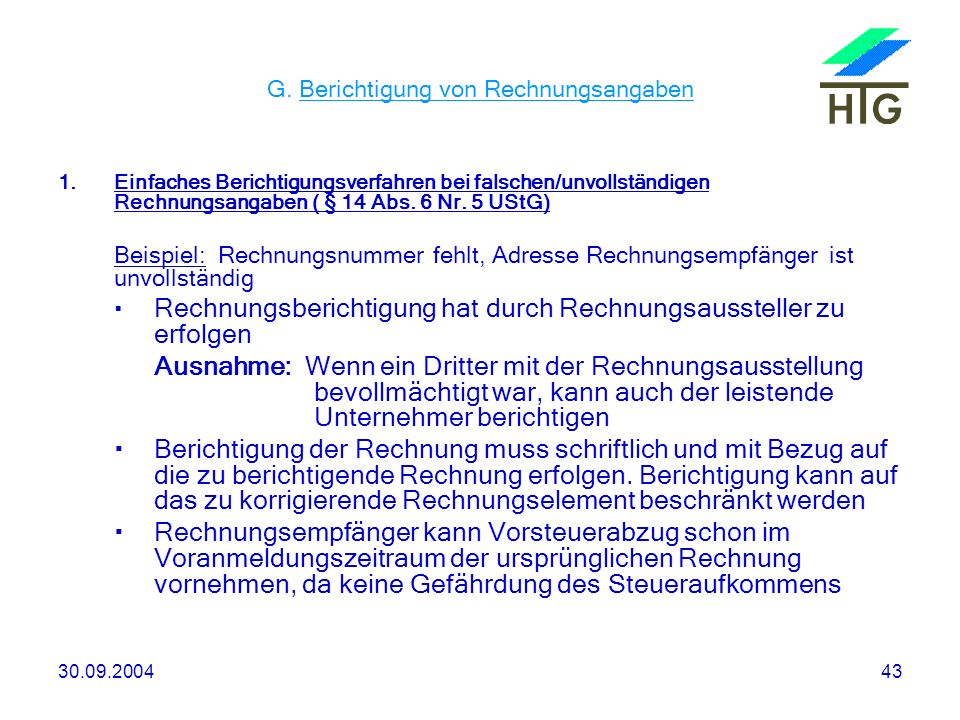

2es müssen nur die fehlenden oder unzutreffenden angaben durch ein dokument das spezifisch und eindeutig auf die rechnung bezogen ist übermittelt werden. Der insolvenzverwalter reichte für den insolvenzschuldner die ust erklärung beim fa ein in der er umsätze von 0 erklärte und die im beschluss des insolvenzgerichts für die insolvenzverwaltervergütung und auslagen festgesetzte ust als vorsteuer zugunsten der insolvenzmasse geltend machte. Diesel metoo die gesellschaftlichen debatten des jahres 2018 erreichen die finanzgerichte häufig haftet den steuergesetzen ein verstaubt langweiliges und lebensfernes image an. Veranlagung 2018rechtsänderungen 20182019 ein seit vielen jahren bewährtes chef seminar in heidelberg leonberg denzlingen und balingen.

1 ustg 33 rechtsfolgen 34 rechnungsberichtigung 35. Die ausübung der option zur umsatzsteuerpflicht ist an keine bestimmte form gebunden. Gerl partner steuerberatungsgesellschaft in münchen und diessen am ammersee. Wie jedes jahr stehen zum jahreswechsel 20172018 im steuerrecht eine vielzahl von änderungen an.

Steuererklärungen sind für die meisten eine lästige jährliche pflichtübung. Unternehmen und steuerpflichtige sollten sich daher mit den auf sie zukommenden änderungen rechtzeitig auseinandersetzen. 1 ustg 31 allgemeine tatbestände 32 fallgruppen des 14c abs.

Brennpunkte Richtige Rechnungsstellung Vorsteuerabzug Pdf

7 Berichtigung Einer E Rechnung Pdf

7 Berichtigung Einer E Rechnung Pdf

Prozesskurzbezeichnung Rechnungsabwicklung

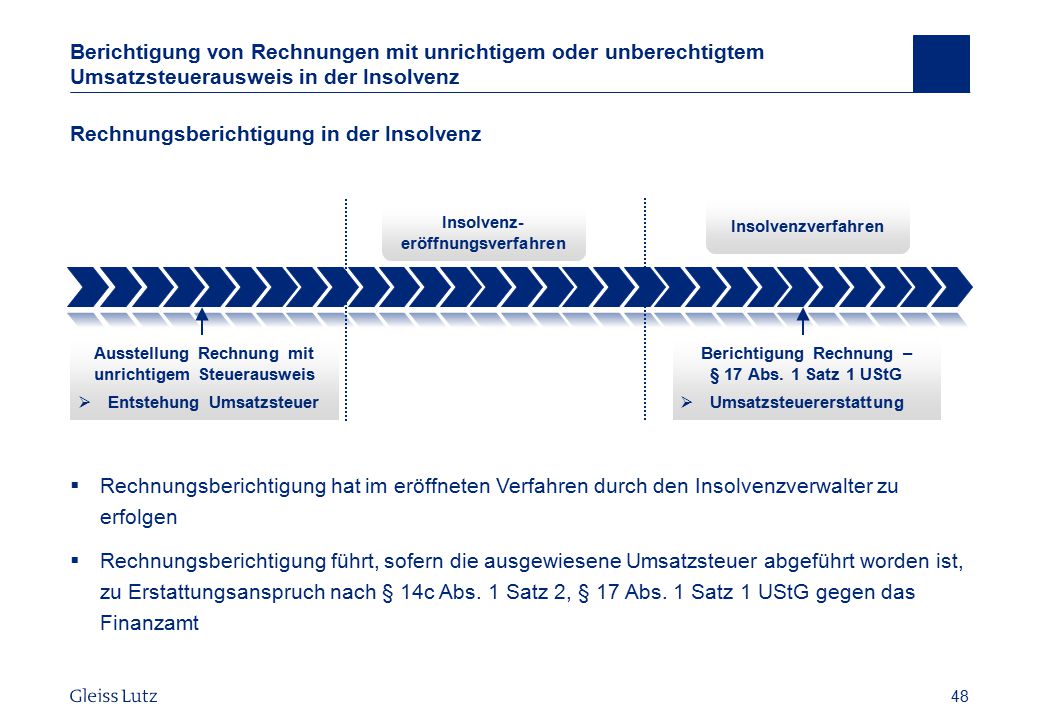

Umsatzsteuer In Der Insolvenz Aktuelle Entwicklungen Ppt

Umsatzsteuer In Der Insolvenz Aktuelle Entwicklungen Ppt

Inter Tax Gmbh Freiburg Ppt Herunterladen

Keine Steuernachteile Bei Fehlerhaften Rechnungen Haustec

Rechnungende Rechnungen Im Deutschen Umsatzsteuer Recht

Rechnung Lexikon Des Steuerrechts Smartsteuer

7 Berichtigung Einer E Rechnung Pdf

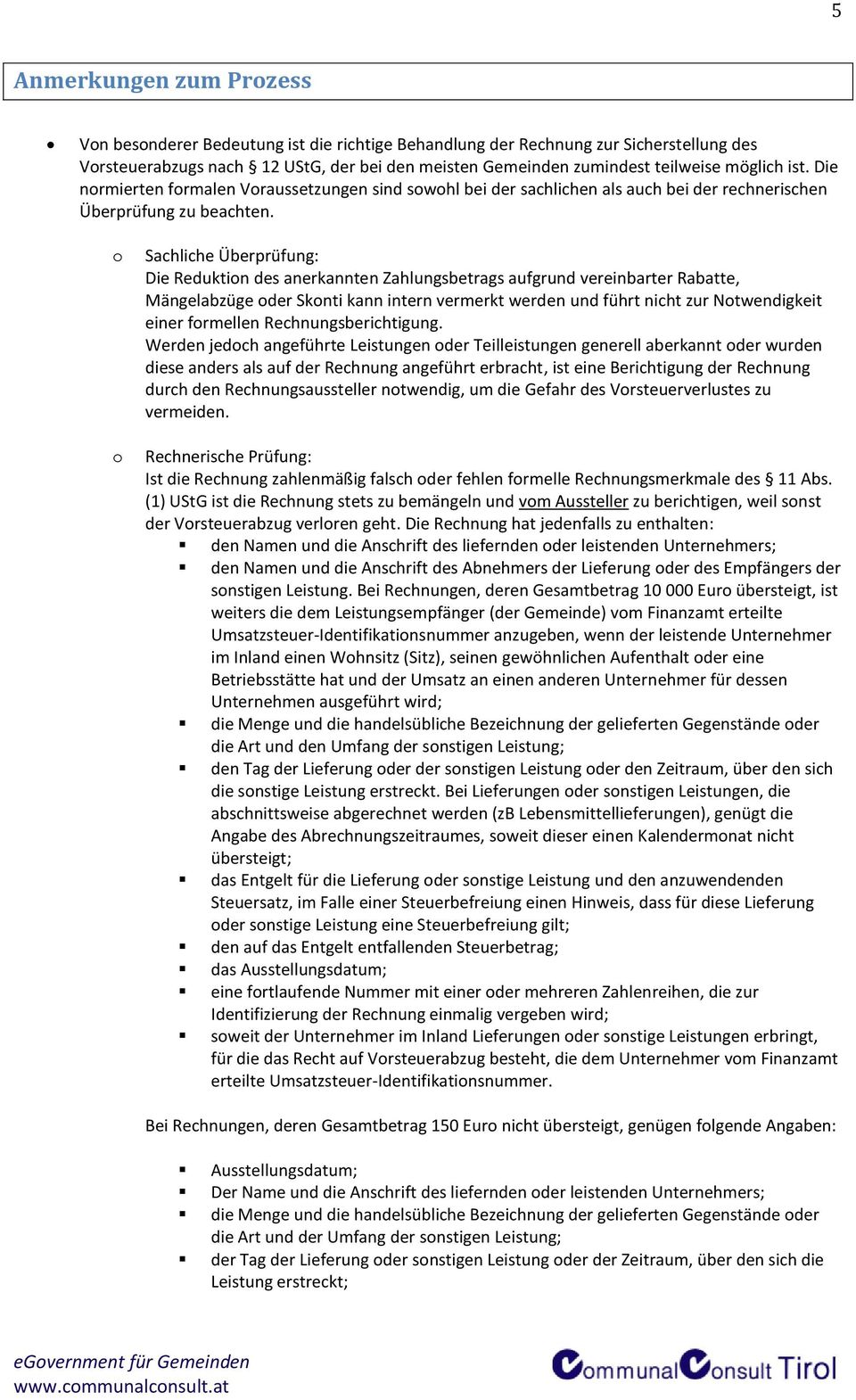

Anforderungen An Eine Rechnung

Vorsteuerabzug Rückwirkende Rechnungsberichtigung 31 Bei

änderungen Bei Der Umsatzsteuer Für Online Händler Ab 2019

Rechnungskorrektur Vorsteuer Keine Nachteile Bei Formfehler

Steuerberaterverband Berlin Brandenburg Steuern

Seminarbilanzierung Ppt Video Online Herunterladen

Finanzbuchhaltung Und Besteuerung Im E Commerce

Prozesskurzbezeichnung Rechnungsabwicklung

Brennpunkt Umsatzsteuer

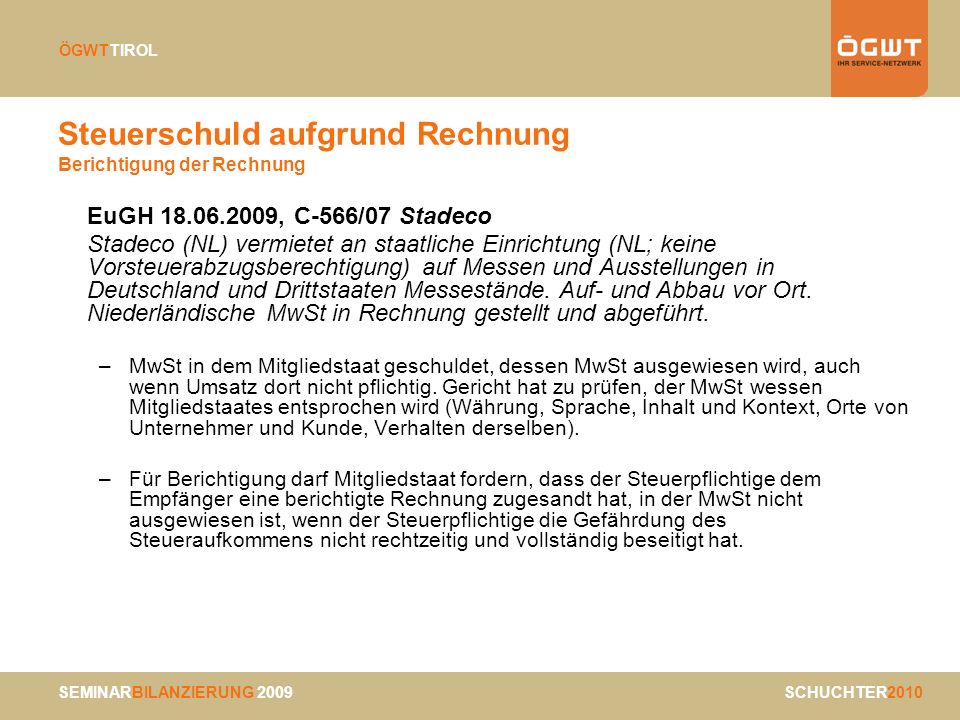

Rückwirkung Der Rechnungsberichtigung Gehring Partner Mbb

Fachartikel Rückwirkende Rechnungsberichtigung Nun Ohne

Fehlerhafte Rechnung So Retten Sie Den Vorsteuerabzug

I Vorbemerkungen 1 Rechnungen Im Umsatzsteuerrecht

Umsatzsteuerrichtlinien Ausstellung Von Rechnungen ösv

So Sichern Sie Ihren Vorsteuerabzug Pdf

Vorsteuerabzug Gerettet Rechnungsberichtigung Mit Rückwirkung

Praxis Tipp Rückwirkende Rechnungsberichtigung Finance Haufe

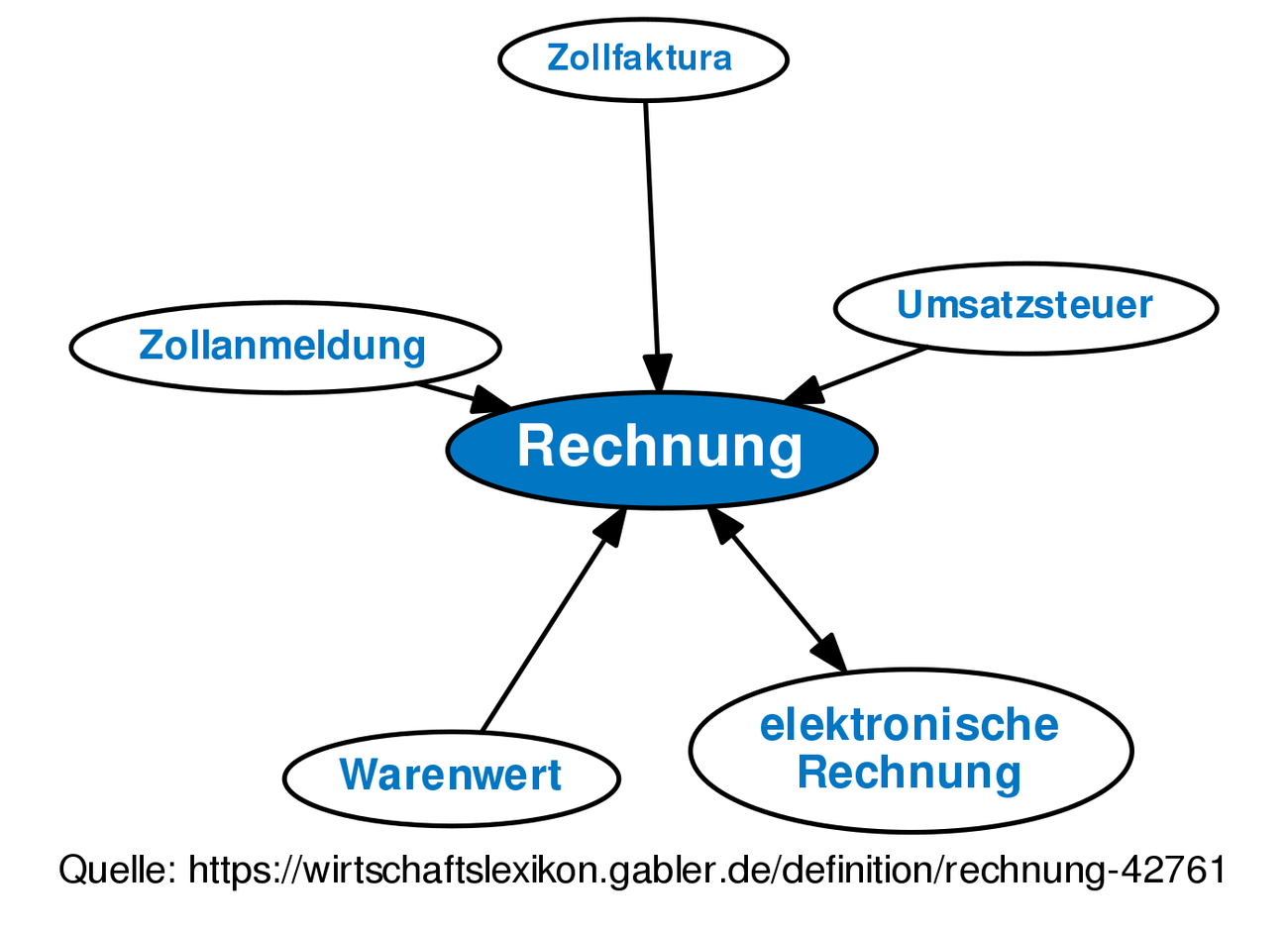

Rechnung Definition Gabler Wirtschaftslexikon

übung Im Umsatzsteuerrecht Pdf

Rechnungende Rechnungen Im Deutschen Umsatzsteuer Recht

Gerichtsurteile Zur Rechnungskorrektur Keine Steuernachteile Bei

Merkblatt Anforderungen An Eine Rechnung Inhalt

Anforderungen An Eine Rechnung

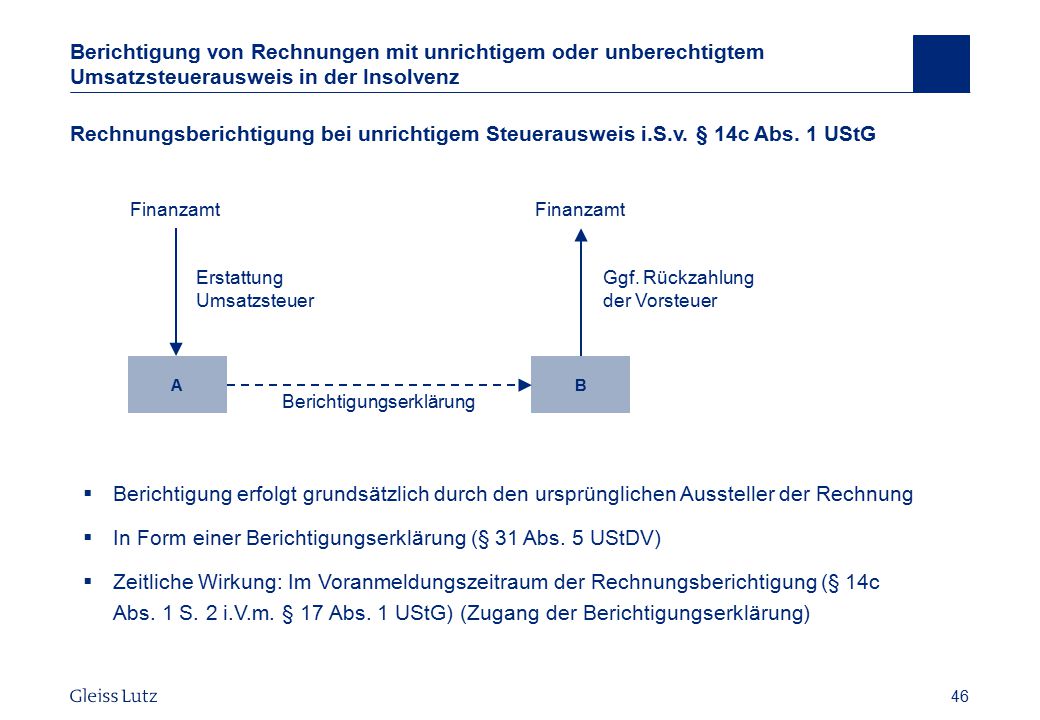

Rechnungsberichtigung Bei Falsch Ausgewiesener Umsatzsteuer

Tax News Archiv Crowe Kleeberg

Vorsteuerabzug Künftig Auch Ohne Rechnung Möglich

Praxis Tipp Rückwirkende Rechnungsberichtigung Finance Haufe

Wichtige Informationen Aus Dem Steuerrecht Ausgabe Ii2016

Umsatzsteuer Ausstellung Von Rechnungen änderungen Der 14 14a

Wichtige Informationen Aus Dem Steuerrecht Ausgabe Ii2016

Anforderungen An Eine Rechnung Steuerberater Jens Preßler

Public Sector Aktuell

Arbeitskreis Steuerpraxis 2018

Neue Rechnungsanforderungen Im Umsatzsteuerrecht Pdf

Fehlerhafte Rechnung Berichtigen Felix1de Blog

Rechnung Definition Gabler Wirtschaftslexikon

Rechnungsberichtigung Kann Eine Rechnung Ohne Elektronische

Arbeitskreis Steuerpraxis 2018

Rechnungsberichtigung Steuerliche Rückwirkung Schulte

Umsatzsteuer In Der Insolvenz Ppt Herunterladen

Vorsteuerabzug Gerettet Rechnungsberichtigung Mit Rückwirkung

übersehene Steuerpflichten Und Rechnungskorrekturen Im Online Handel

Rechnungsberichtigung Falsch Ausgewiesener Umsatzsteuer Finance