Abfindungen Fünftelregelung

Abfindung Versteuern Steuern Sparen Mit Der Fünftelregelung Focus

Teilzahlung Bei Abfindung Steuernsparen

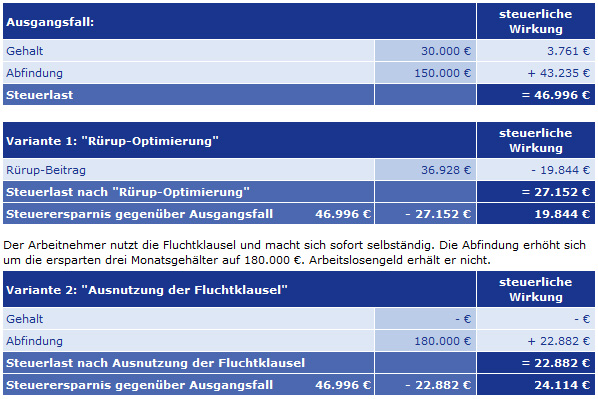

Rürup Rente Abfindung So Gehen Sie Mit Einer Abfindung Um

Abfindung Und Fünftelregelung Was Steckt Dahinter

Best Versteuerung Und Fünftelregelung Bei Einer Abfindung Klugo

Fünftelregelung Bei Der Abfindung

Die abfindung tragen sie in der steuererklärung in der anlage n ein.

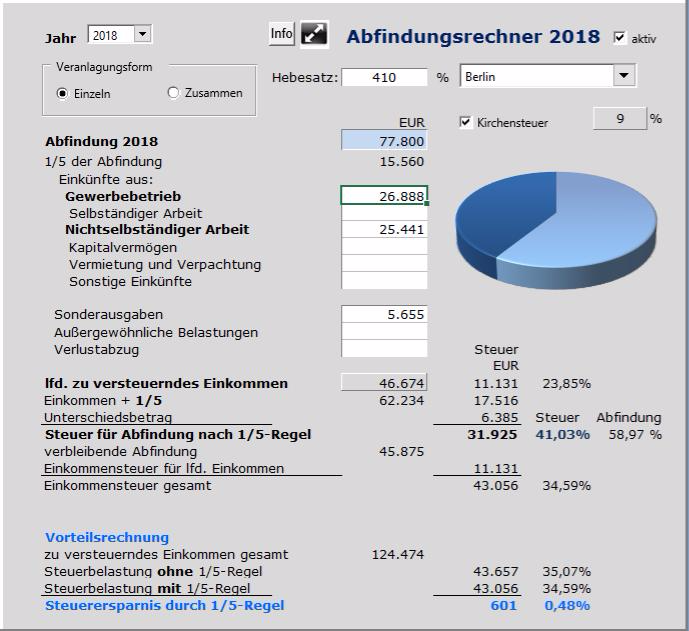

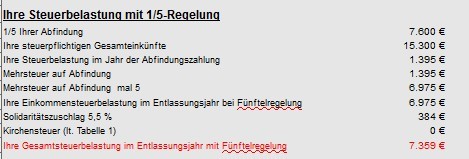

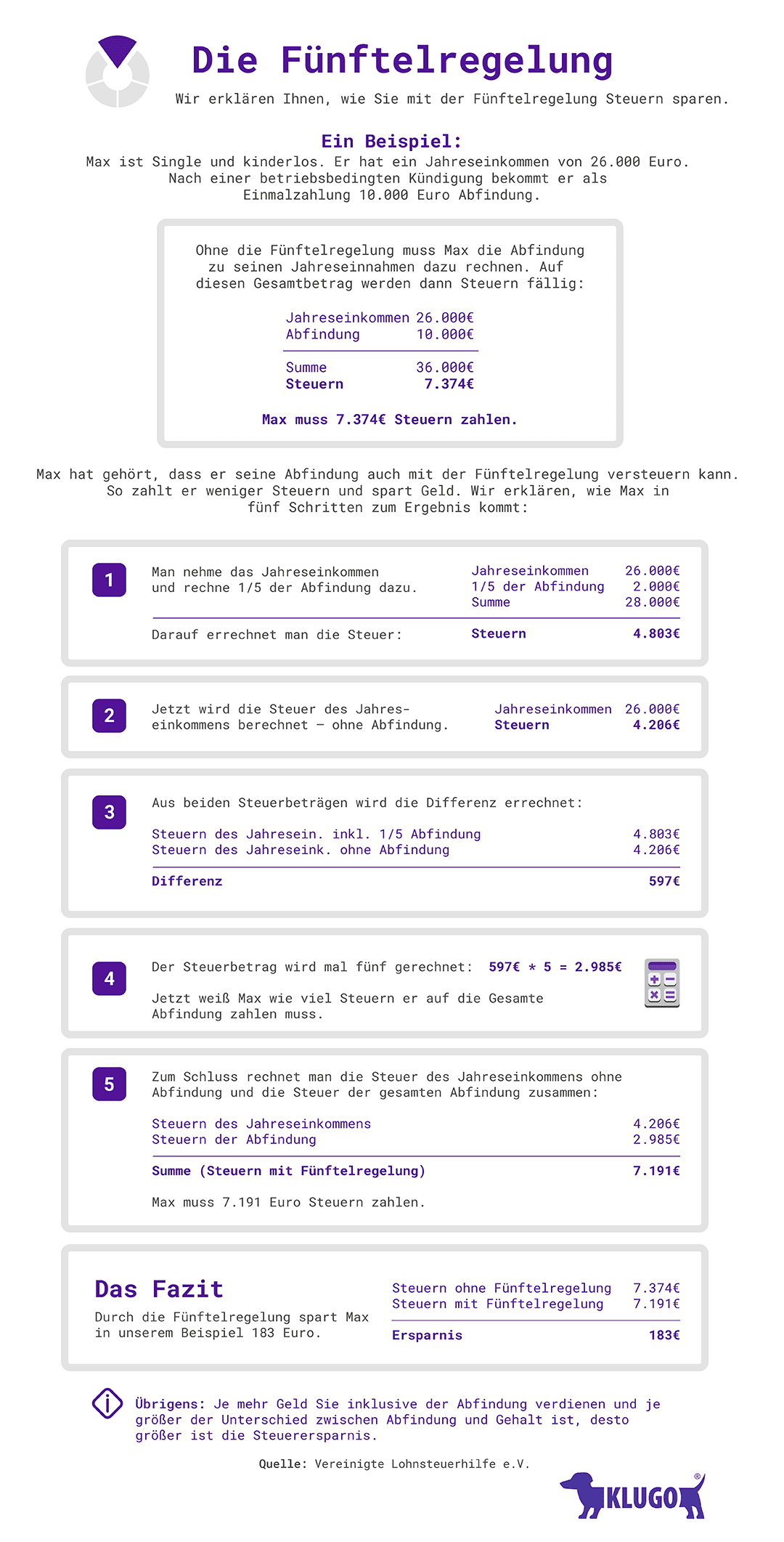

Abfindungen fünftelregelung. Ziel der fünftelregelung ist es hierfür einen ausgleich zu schaffen. Um steuern zu sparen können sie die abfindung direkt in ihre rentenversicherung einzahlen. Der abfindungsrechner berechnet die lohnsteuer für die abfindung sowohl als sonstiger bezug als auch nach der sogenannten fünftelregelung. Sie hat ein jahreseinkommen von 26000 euro.

Zwar werden auch die außerordentlichen einkünfte voll besteuert aber nur ein fünftel davon wirkt sich progressiv auf den steuersatz aus. Außerdem hat sie eine abfindung in höhe von 10000 euro bekommen. Unser rechenbeispiel zeigt ihnen welche vorteile ihnen die sogenannte fünftelregelung bei außerordentlichen einkünften wie einer abfindung bringt. Anmerkung zur berechnung der abfindung durch den abfindungsrechner.

Ist single und kinderlos. Wie die einzig verbliebene steuerermäßigung auf ihre abfindung berechnet wird wem die fünftelregelung einen steuervorteil bringt und wie groß dieser steuervorteil für sie sein kann. Denn für die fünftelregelung setzt die finanzverwaltung eine 10 prozent grenze. Ein arbeitnehmer hat ein zu versteuerndes jahreseinkommen von 30000 euro.

Außerordentliche einkünfte haben die eigenschaft dass sie über mehrere jahre erwirtschaftet wurden und in einem jahr ausgezahlt werden. Eine abfindung wird steuerlich als außerordentliche einkünfte betrachtet. Die fünftelregelung wird häufig verwendet um die steuer auf abfindungen zu berechnen. 84 abfindung mit ein fünftelregelung.

Die regelung dazu ist die fünftelregelung 34 estg. Die anwendung der fünftelregelung ist jedoch nur dann erlaubt wenn die abfindung vollständig innerhalb eines steuerjahrs gezahlt wird und der arbeitnehmer wegen der abfindungszahlung mehr. Wenn die abfindung innerhalb eines kalenderjahres ausgezahlt wird ist es möglich dass die steuern ermäßigt werden. Wird die abfindung in raten in zwei verschiedenen kalenderjahren ausbezahlt gefährdet dies die ermäßigte besteuerung.

Steuern Sparen Bei Der Abfindung Optimierungen Der Privatier

Fünftelregelung Abfindungsrechnercom

Abfindung Steuerfreier Schadenersatz Statt Steuerpflichtige Einnahme

Versteuerung Von Abfindungen Fünftel Regelung Oder Sonstiger Bezug

Excel Abfindungsrechner Zur Berechnung Der Einkommensteuer Auf

Abfindung Bei Steuerfreiem Einkommen

Abfindung Versteuern Steuern Sparen Mit Der Fünftelregelung Ageras

Besteuerung Der Abfindung Fg Münster Fünftelregelung Möglich

Steueroptimierte Gestaltung Bei Abfindungen Berechnung Der Steuer

Die Abfindung Und Ihre Lohnsteuerrechtliche Behandlung

Lexware Lohn Abfindungenvergütungen Für Mehrjährige Tätigkeiten

Abfindung Bei Kündigung Wie Viel Anspruch Als Arbeitnehmer Vexcash

Abfindungen Versteuern Das Musst Du Beachten Taxfix

Einkommen Abfindung Mit Fünftelregelung Versteuern

Abfindungen Synonyme Suchbegriffe Und Assoziationen

Abfindung Das Wichtigste Zur Fünftelregelung

Abfindung Mit Fünftelregelungavi Youtube

Arbeitsrecht Die Wichtigsten Rechtsquellen Sind 9 10 Kschg 1a

Fünftelregelung Bei Abfindungen Kurzfassung

Excel Abfindungsrechner Zur Berechnung Der Einkommensteuer Auf

Die Versteuerung Der Abfindung Nach Der Fünftelregelung Des Estg

Abfindung Fünftelregelung Und Steuern

Die Fünftelregelung Beantragen So Sichern Sie Ihre Abfindung

Fünftelregelung Was Ist Das Und Wie Funktioniert Sie

Besteuerung Von Abfindungen

Steuern Sparen Bei Der Abfindung Die Fünftelregelung Der Privatier

Wie Wird Eine Abfindung Versteuert Pöppel Rechtsanwälte

Abfindungsrechner 2019 Berechnen Sie Ihre Abfindung

34 Estg Außerordentliche Einkünfte Fünftelregelung

Für Die Die Fünftelregelung Athletbook

Steuerlast Auf Abfindungen Ist Gestaltbar Fvp Gmbh

Finanzamt Besteuert Abfindung So Minimieren Sie Ihre Abgaben

Abfindungsrechner Abfindung Berechnen Steuerabzüge Berechnen

Arbeitsrecht Die Wichtigsten Rechtsquellen Sind 9 10 Kschg 1a

Abfindung Das Wichtigste Zur Fünftelregelung

Lexware Lohn Abfindungenvergütungen Für Mehrjährige Tätigkeiten

Abfindung Bei Einvernehmlicher Auflösung Des Arbeitsvertrags

Fünftelregelung Was Ist Das Und Wie Funktioniert Sie

Steuer Auf Abfindung

Riester Sparer Können Zwischen Abfindung Und Rente Wählen Leben

Abfindung Das Wichtigste Zur Fünftelregelung

Anspruch Auf Abfindung Bei Kündigung Durch Arbeitgeber Arbeits Abcde

Abfindungen Richtig Geltend Machen Entschädigter Verlust Maz

Abfindungen Als Entschädigung Für Den Verlust Des Arbeitsplatzes

Was Man Zum Thema Abfindung Wissen Sollte Bewerberblogde

Exkurs Abfindung Und Zusammenballung Von Einkünften

Fünftelregelung Bei Abfindung Abfindungsrechnercom

Excel Abfindungsrechner Zur Berechnung Der Einkommensteuer Auf

Fünftel Regelung Abfindungsrechnercom

Fünftelregelung Was Ist Das Und Wie Funktioniert Sie

Steueroptimierte Gestaltung Bei Abfindungen Berechnung Der Steuer

Abfindung Steuer Abfindungsrechner Mit Fünftelregelung

Günstige Besteuerung Nur Bei Abfindung Auf Einen Schlag Finance

Bei Abfindungen Steuern Sparen