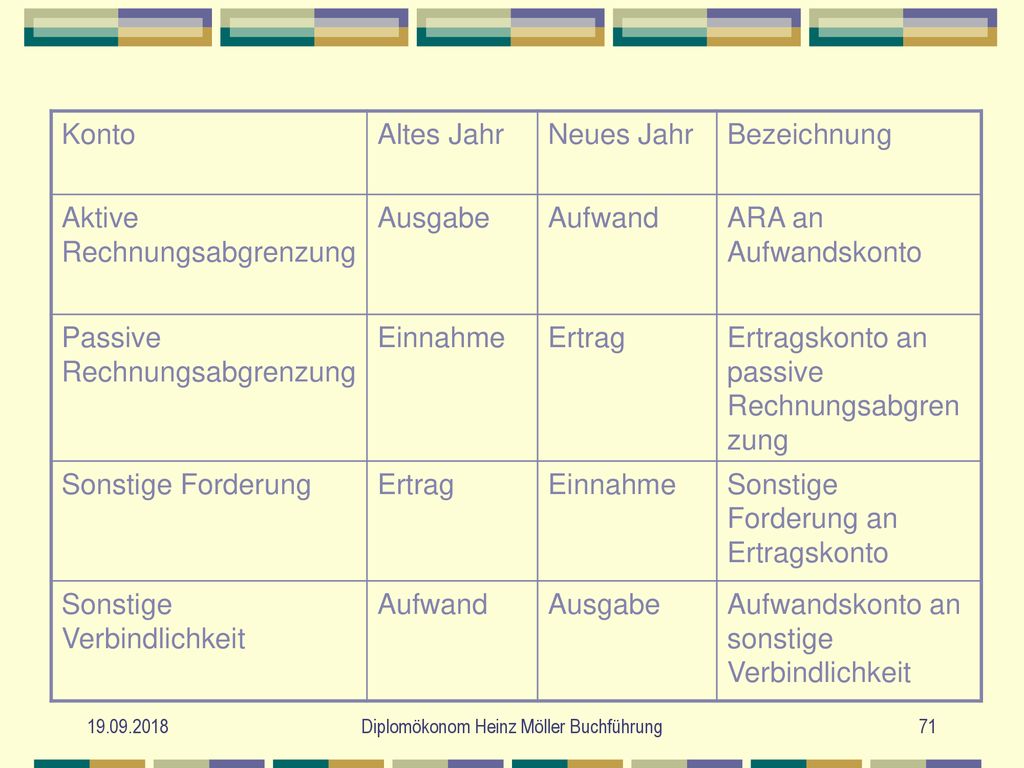

Aktive Rechnungsabgrenzungsposten Grenze 2018

Rechnungsabgrenzungsposten Erklärungen Beispiele

Abschreibung Von Geringwertigen Wirtschaftsgütern

Haushaltsplan 2018

Jahresabschluss Checkliste 2014 Aktive Rechnungsabgrenzung

Schneider Team Ansatz Von Aktiven Rechnungsabgrenzungsposten In

Rechnungsabgrenzungsposten Erklärungen Beispiele

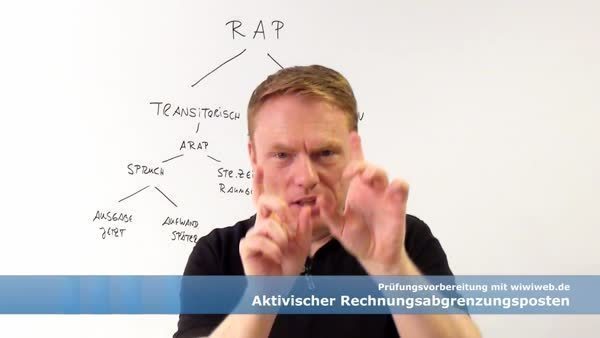

Die bildung eines aktiven rechnungsabgrenzungspostens gehört zu den transitorischen posten.

Aktive rechnungsabgrenzungsposten grenze 2018. In fällen in denen der wert des einzelnen abgrenzungspostens 410 eur nicht übersteigt ist eine abgrenzung verzichtbar. Dabei orientiert man sich an den grenzen für geringwertige wirtschaftsgüter 6 abs. Obwohl sich der bfh beschluss auf die damalige 410 grenze bezog dürfte ab 112018 für die neue grenze von 800 nichts anderes gelten. 1 estg statuiert mit der definition aktiver rechnungsabgrenzungsposten für die steuerbilanz ein abschließendes aktivierungsgebot für ausgaben die der definition entsprechen.

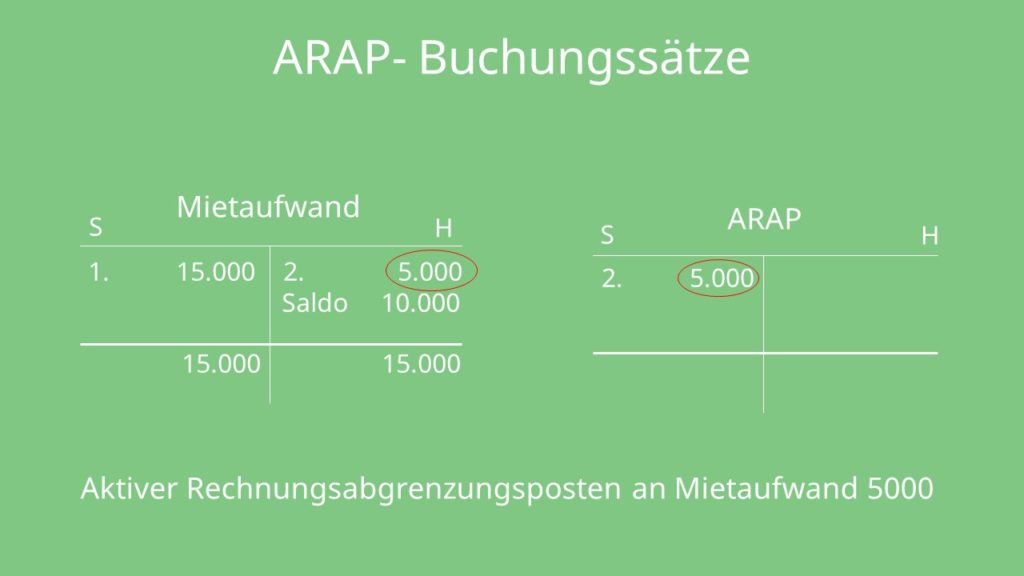

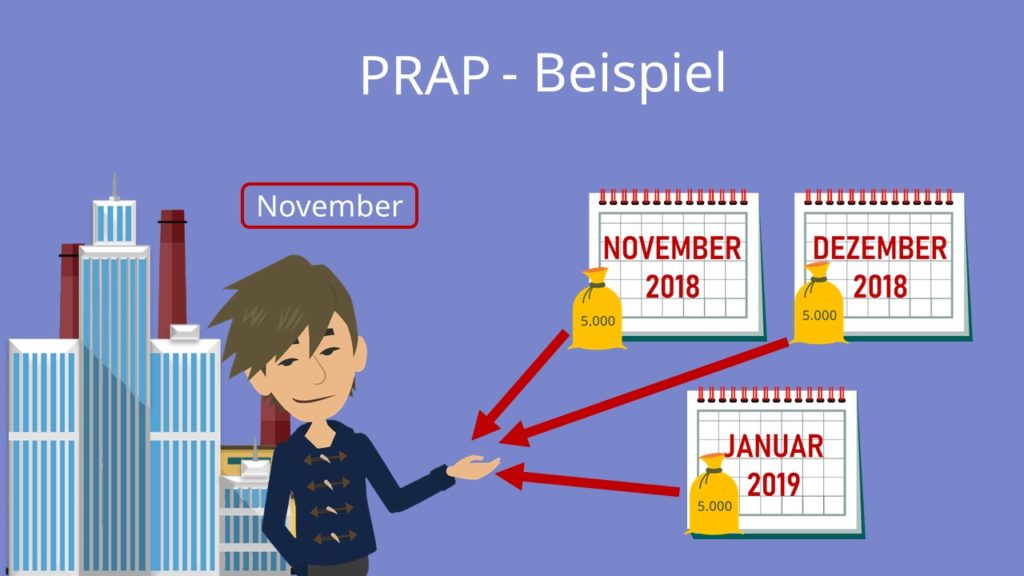

Gucken wir uns mal ein beispiel an. Aus rationalisierungsgründen werden von der finanzverwaltung im rahmen der außenprüfung häufig nur abgrenzungen von mehr als 1500 aufgegriffen sog. Aktiver rechnungsabgrenzungsposten arap die aktiven rap beinhalten die zahlungen für aufwendungen des nächsten jahres die bereits in dieser periode geleistet wurden. Die bildung von rechnungsabgrenzungsposten dient dazu einnahmen und ausgaben in dem jahr auszuweisen dem sie wirtschaftlich zuzuordnen sind.

Der steuerpflichtige hat insoweit kein wahlrecht. Aktiver rechnungsabgrenzungsposten der aktive rechnungsabgrenzungsposten wird für rechnungsabgrenzungen benötigt bei denen sozusagen im voraus eine zahlung geleistet wurde. Ein aktiver rechnungsabgrenzungsposten erfordert ausgaben vor dem abschlussstichtag die aufwand für eine bestimmte zeit nach dem abschlussstichtag sind. 2 estg in seiner für den betreffenden veranlagungszeitraum geltenden fassung.

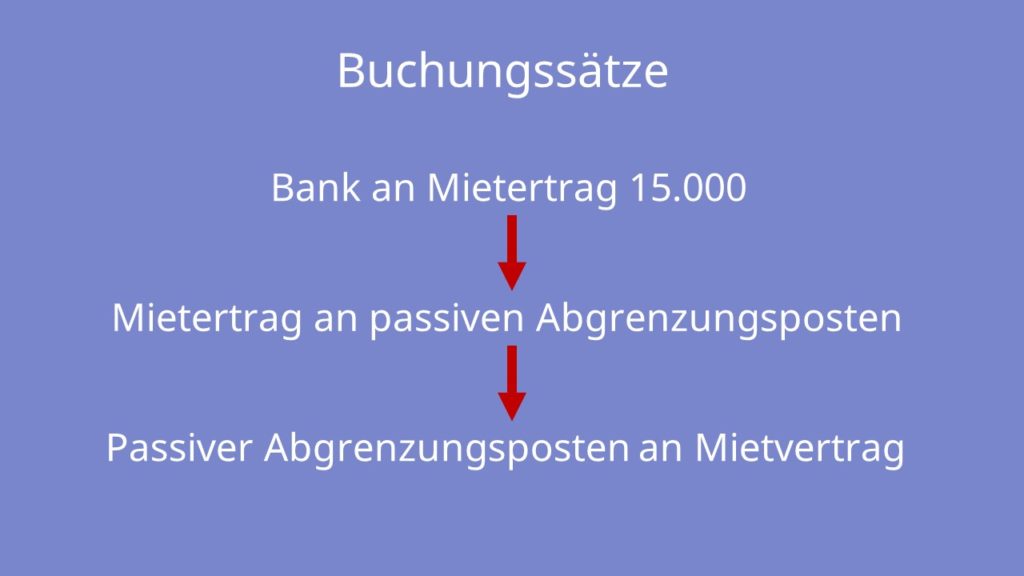

Dagegen muss für einnahmen vor dem bilanzstichtag die ertrag. Für ausgaben vor dem abschlussstichtag die aufwand für eine bestimmte zeit nach diesem stichtag darstellen ist ein aktiver rechnungsabgrenzungsposten zu bilden. Diese 410 eur grenze gilt für jeden einzelnen posten. Der saldo des kontos aktive rechnungsabgrenzungsposten ist am bilanzstichtag in die gewinn und verlustrechnung zu übernehmen.

Entwurf

Jahresabschluss Rechnungsabgrenzungsposten 5 Der

Gemeinde Brest 2 0 1 8

Stadt Braunschweig Beteiligungs Gesellschaft Mbh Braunschweig

Rechnungsabgrenzungsposten So Bestehst Du Deine Klausur Studyflix

Aktive Rechnungsabgrenzung Arap Buchung Erklärung

Aktive Und Passive Rechnungsabgrenzung

Jahresabschluss 2017

Buchhaltung Einfach Sicher Erklärt Alles Was Du Wissen Musst

Schneider Team Ansatz Von Aktiven Rechnungsabgrenzungsposten In

Haushalt 2019

Archiv Seite 1 Finance Haufe

Aktive Rechnungsabgrenzung Arap Buchung Erklärung

Jahresabschluss 2012

Buchführungjahresabschluss Wann Ist Für Ein Darlehensentgelt Ein

Transitorische Und Antizipative Rechnungsabgrenzungsposten

Untitled

Dokumentation 2017 Vor Prüfungohneteilrechnungen

Haushaltssatzung Und Haushaltsplan 2018 Stadt Hamminkeln

Dokumentation 2017 Vor Prüfungohneteilrechnungen

Aktiver Und Passiver Rechnungsabgrenzungsposten Rap

Stadt Braunschweig Beteiligungs Gesellschaft Mbh Braunschweig

Geschäfts Und Kommunalfinanzbericht 2018

Rechnungsabgrenzungsposten So Bestehst Du Deine Klausur Studyflix

Stadt Forst Lausitz H A U S H A L Tt 2 0 1 8

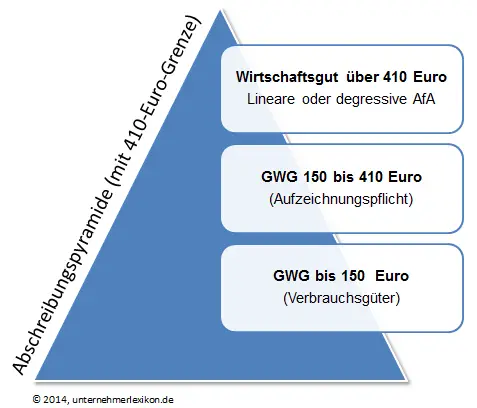

Gwg Erklärungen Beispiele Unternehmerlexikonde

Vattenfall Geschäfts Und Nachhaltigkeitsbericht 2017

Untitled

Aufgaben Aufbau Und Technik Der Buchführung Ppt Herunterladen

Abschreibung Von Geringwertigen Wirtschaftsgütern

Aktien Analyse Fondsanalyse

Abschreibung Von Geringwertigen Wirtschaftsgütern

Schneider Team Ansatz Von Aktiven Rechnungsabgrenzungsposten In

Kuka Ag Einzelabschluss Hgb 2017 Veröffentlichung

Passive Rechnungsabgrenzung Prap Buchungssatz Erklärung

Betriebsprüfung Klassische Und Neue Prüfungstechniken Finance Haufe

Buchungssatz Buchen Von Aktiven Rechnungsabgrenzungen Arap

Rechnungsabgrenzung Für Kfz Steueraufwand Aktive Rechnungsabgrenzung

Haushalt 2019

Buchungssatz Buchen Von Aktiven Rechnungsabgrenzungen Arap

Haushalt 2016 Entwurf

Aktive Und Passive Rechnungsabgrenzung Lohn Agde Ag

Aktiver Rechnungsabgrenzungsposten Wiwiwebde

Rechnungsabgrenzungsposten So Bestehst Du Deine Klausur Studyflix

Buchhaltung Einfach Sicher Erklärt Alles Was Du Wissen Musst

Haushaltsplan

Gemeinde Puchheim

Jahresabschluss 2013

Produkthaushalt Der Stadt Angermünde 2018

2018 0508 Textteil Zum Ja 2016

Rechnungsabgrenzungsposten So Bestehst Du Deine Klausur Studyflix

Niebüll 2018

Rechnungsabgrenzungsposten Erklärungen Beispiele

Untitled