Angaben Auf Rechnung Innergemeinschaftliche Lieferung

Steuerfreie Rechnung Lexware Aufträge Bei Lieferung Ins Ausland

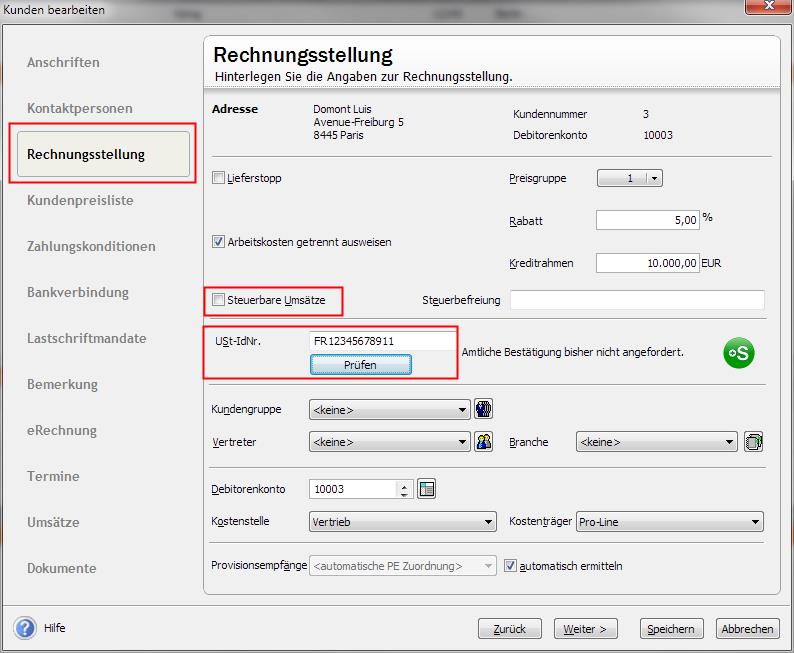

Fakturierung Und Rechnungsstellung Schnell Und Einfach

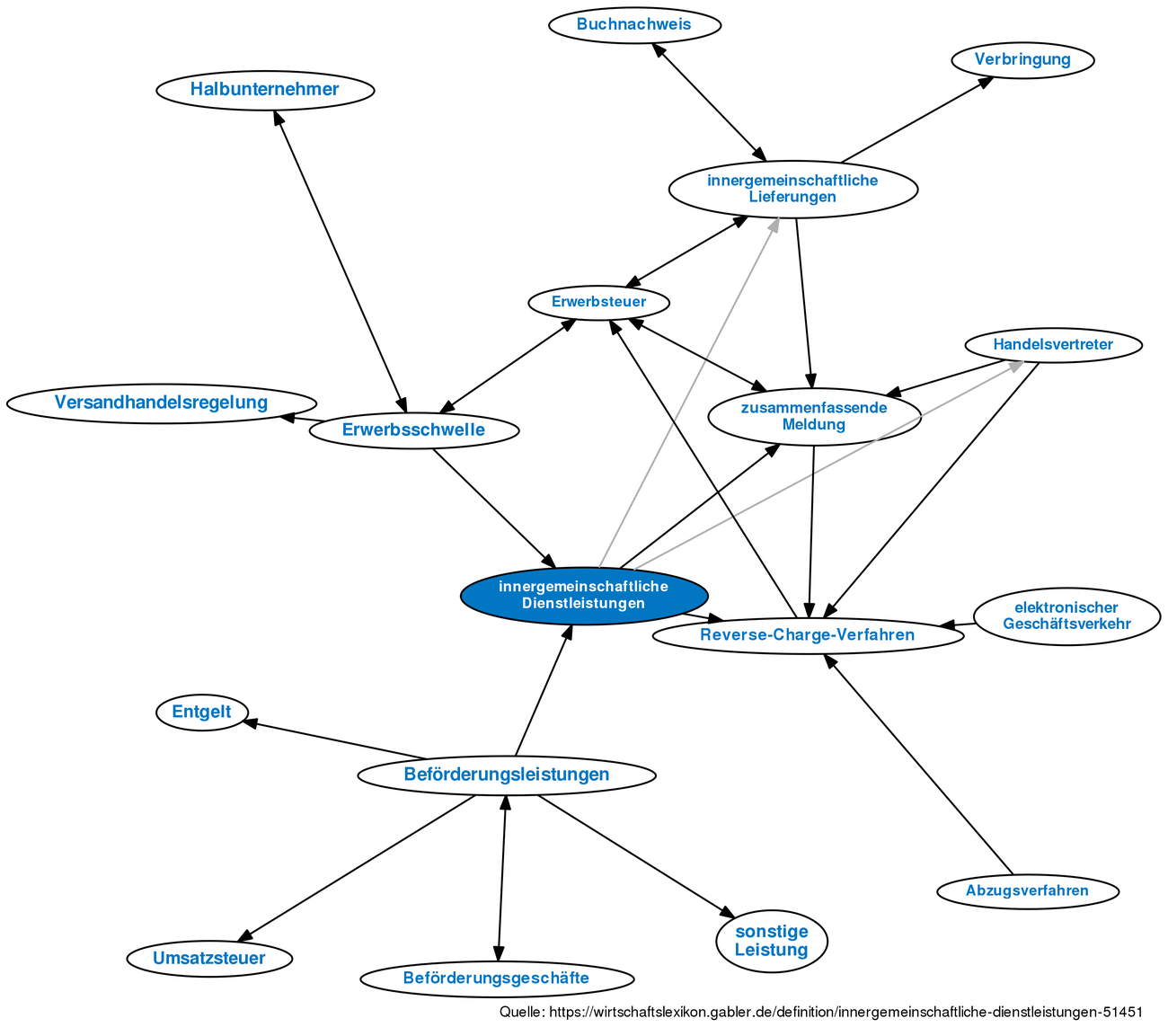

Innergemeinschaftliche Dienstleistungen Definition Gabler

Verbuchen Von Innergemeinschaftlichen Lieferungen Sevdesk Hilfe

Rechnung Ins Eu Ausland So Schreiben Sie Eine Rechnung

Kksd Pflichtangaben Auf Einer Rechnung Azubiblogkleyeu

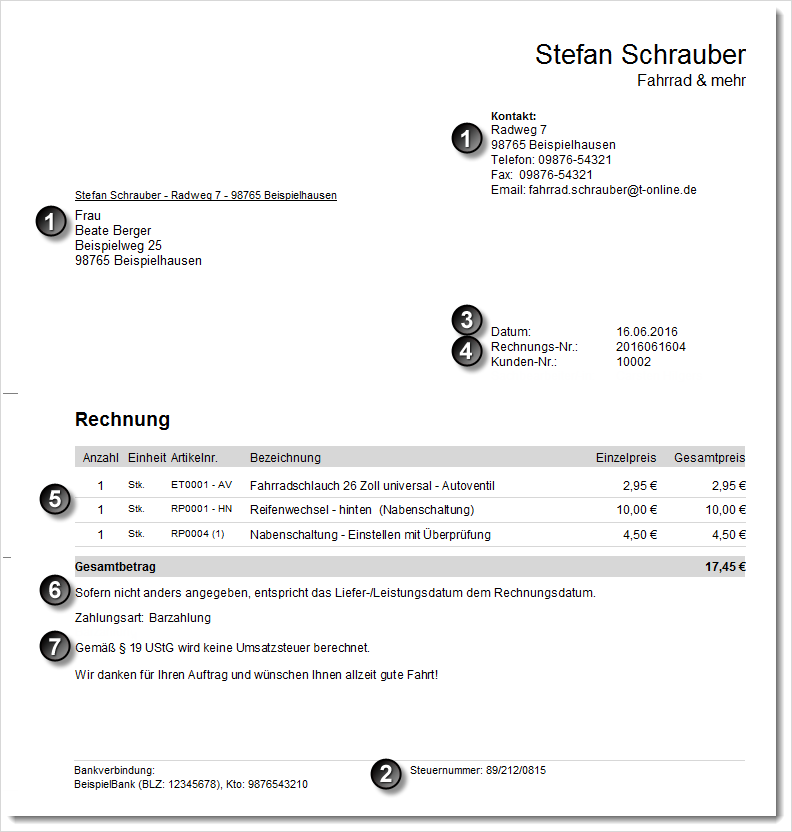

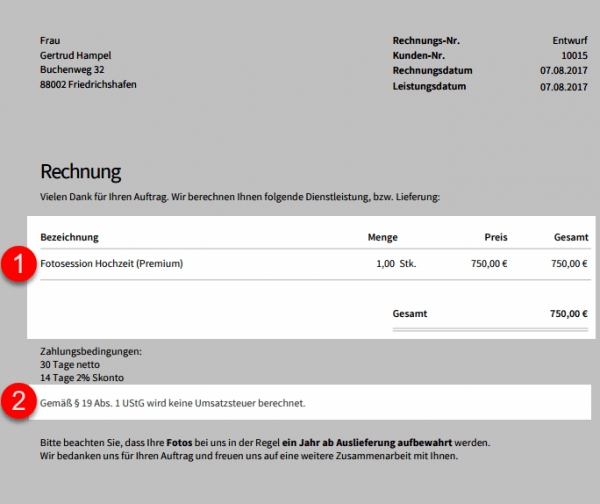

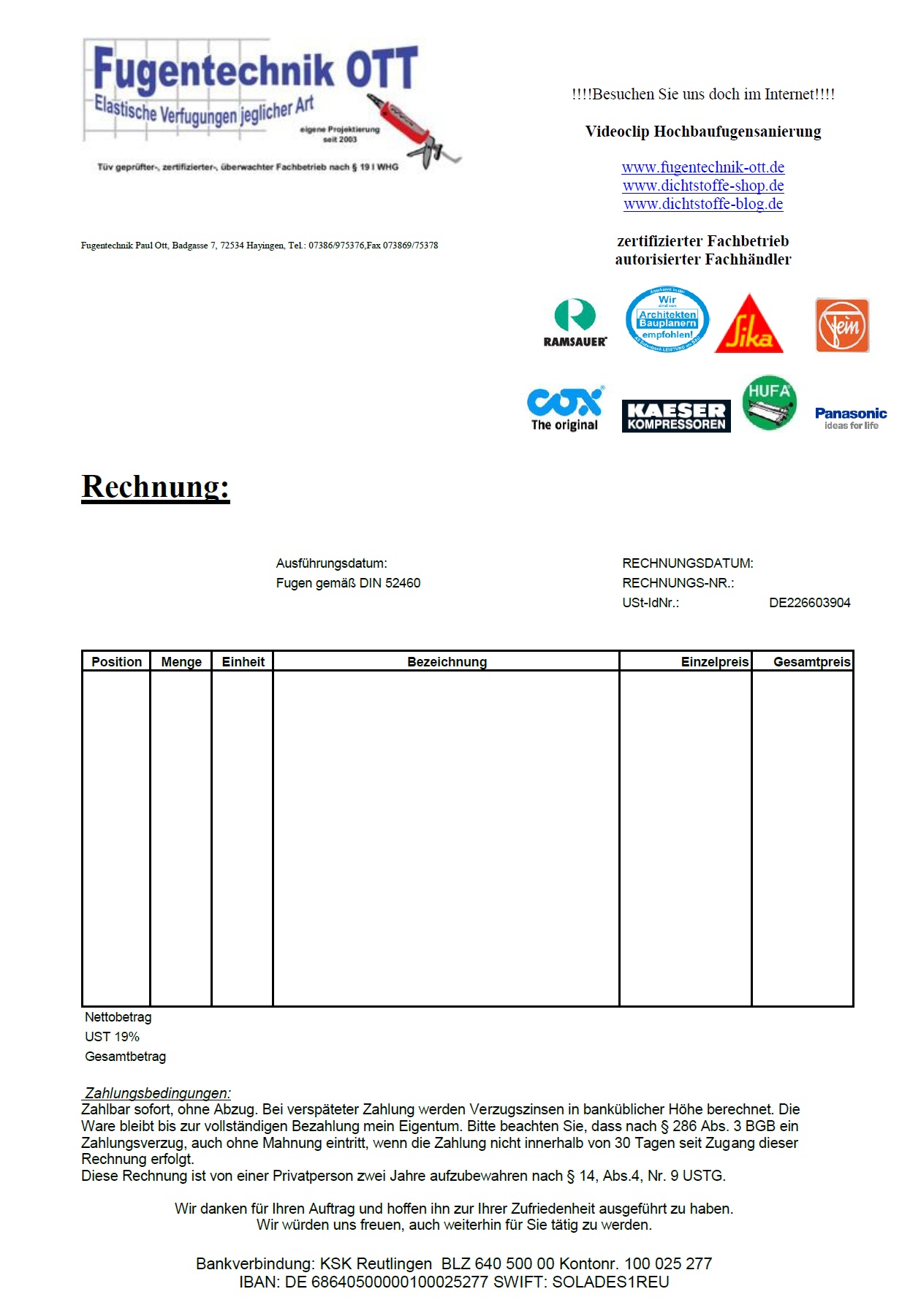

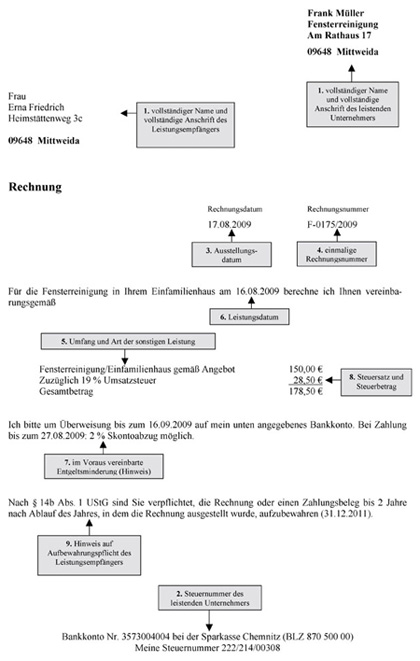

Muster brutto rechnungsbetrag über 150 ausstellungs datum leistender unternehmer leistungs.

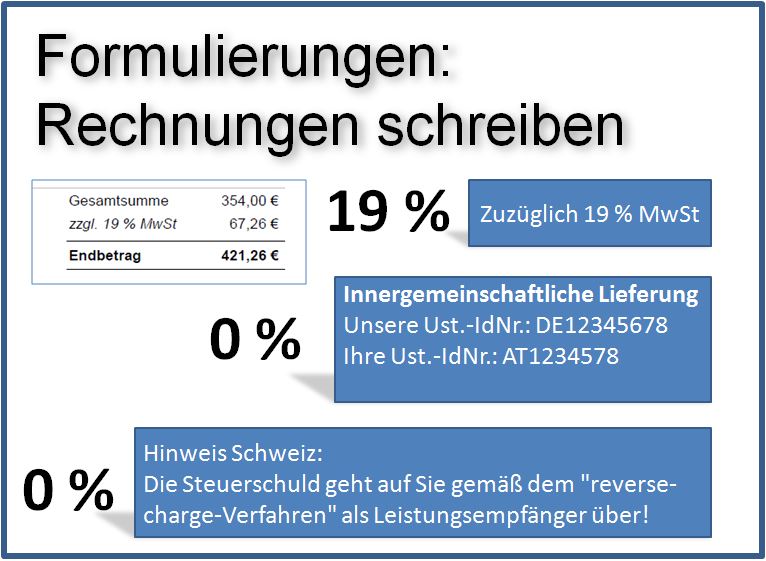

Angaben auf rechnung innergemeinschaftliche lieferung. Die gesetzlich geschuldete steuer für lieferungen und sonstige leistungen die von einem anderen unternehmer für sein unternehmen ausgeführt worden sind. Gewerbetreibende die innerhalb der europäischen union über die grenze hinweg waren liefern müssen auch in hinblick auf die umsatzsteuer einiges beachten. Hier finden sie neben allgemeinen informationen zu reihengeschäften und dreiecksgeschäften einen kostenfreien reihengeschäft rechner sowie das entsprechende unionsrecht. Bei lieferungen muss der tag der lieferung auf der rechnung vermerkt sein zb.

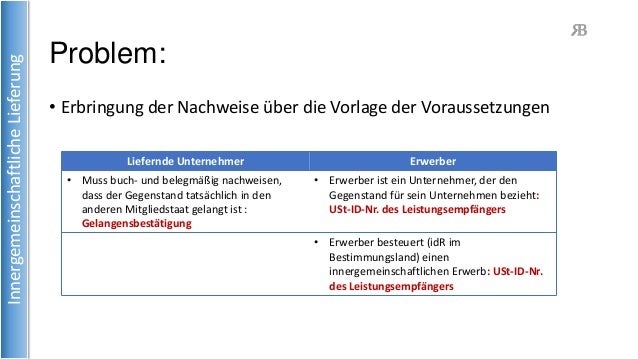

Wann ist eine innergemeinschaftliche lieferung umsatzsteuerfrei. Bei erfüllung entsprechender voraussetzungen werden sie wie eine steuerfreie ausfuhrlieferung also eine lieferung in staaten die nicht der europäischen gemeinschaft angehören behandelt. Steuer und vorsteuer 15 vorsteuerabzug 1 der unternehmer kann die folgenden vorsteuerbeträge abziehen. 2a das gemeinschaftsgebiet im sinne dieses gesetzes umfasst das inland im sinne des absatzes 2 satz 1 und die gebiete der übrigen mitgliedstaaten der europäischen union die nach dem gemeinschaftsrecht als inland dieser mitgliedstaaten gelten übriges gemeinschaftsgebiet.

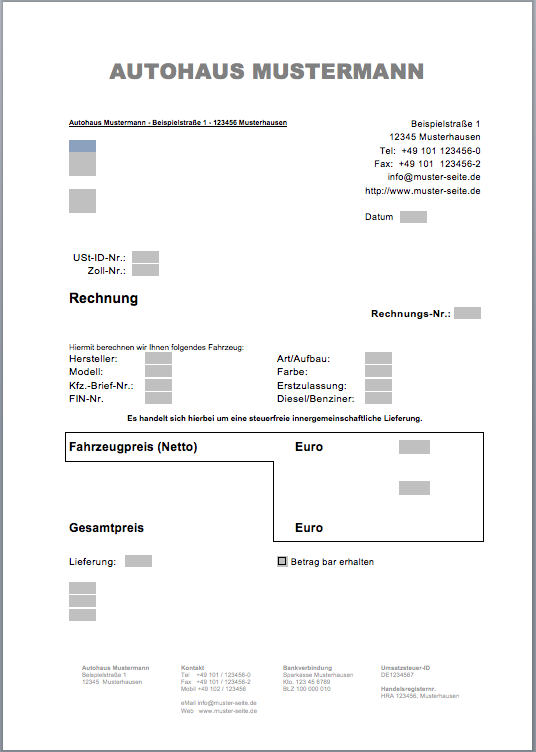

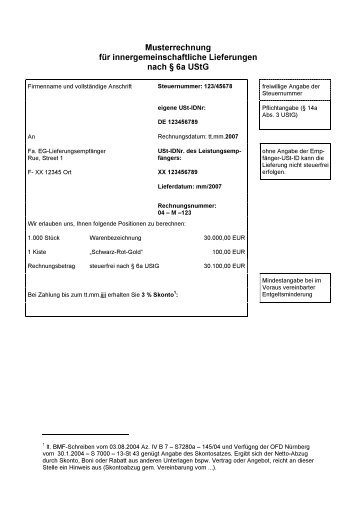

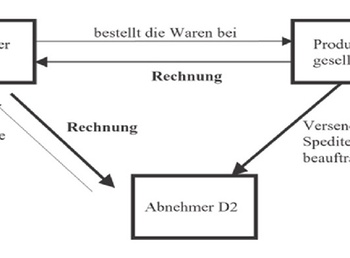

Musterrechnung innergemeinschaftliche lieferung innerhalb eu dienstleister gmbh linzerstraße 31 1140 wien tel. 01 456 78 90 firma empfänger gmbh. Exportiert ein unternehmer eines eu staates in ein anderes land der europäischen union so handelt es sich um eine sogenannte innergemeinschaftliche lieferung. Tag der lieferung und leistungszeitraum.

Ustae 2010 314 Reihengeschäfte Nwb Datenbank

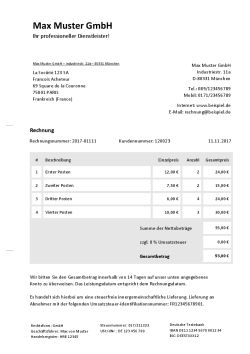

Muster Rechnung Mit Verschiedenen Mwst Sätzen Erstellt Mit Dem

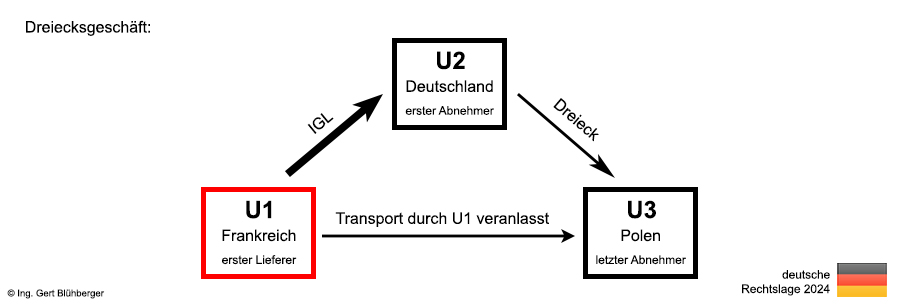

Dreiecksgeschäfte Aus Deutscher Sicht

Collmex Einführung In Die Buchhaltung Buchhaltungskurs Für Praktiker

Nachweispflichten Für Innergemeinschaftliche Lieferungen Ab 112014

Merkblatt Zur Innergemeinschaftlichen Lieferung Pdf

Kleinunternehmer Ohne Ust Und Der Innergemeinschaftliche Erwerb

Kleinunternehmer Regelung Was Gilt Bei Auslandsumsätzen

Auslandsfaktura Umsatzsteuerfreie Rechnungen

Rechnungsstellung Ins Eu Ausland Drittländer Darauf Musst Du Achten

Innergemeinschaftliche Lieferung Rechnung Ohne Umsatzsteuer

Avp Autofreund24

Welchen Anforderungen Muss Eine Rechnung Genügen Artikel

Musterrechnungen Erstellt Mit Dem Programm Hth Rechnungen

Was Ist Die Innergemeinschaftliche Lieferung Billomat

Buch Und Belegnachweis Bei Innergemeinschaftlichen Lieferungen Ab 01

Abgabenordnung Und Umsatzsteuer Ppt Video Online Herunterladen

Innergemeinschaftlicher Erwerb Lexikon Des Steuerrechts Smartsteuer

Umsatzsteuer Voranmeldung Formular Online Per Elster

Steuerfreie Innergemeinschaftliche Lieferung Bei Fehlendem

Innergemeinschaftliche Lieferungen In Der Ea Rechnung

Muster Rechnung Steuerfreie Innergemeinschaftliche Leistung Eu

Innergemeinschaftliche Fahrzeuglieferungen Bzw Erwerbe Lexikon

15 Rechnung Freiberufler Muster Exemple Cv Etudiant

Das Sollten Ebay Händler über Umsatzsteuer Wissen

1 Musterrechnungen 11 Lieferung Leistungsort Im Inland An Einen

Rechnungsmerkmale Tipps Vom Steuerberater Zur Buchhaltung In

Innergemeinschaftliche Lieferung Eine Systematische übersicht

Umsatzsteuer Steuerfreie Innergemeinschaftliche Lieferungen Pdf

Vorsteuerfalle Amazon

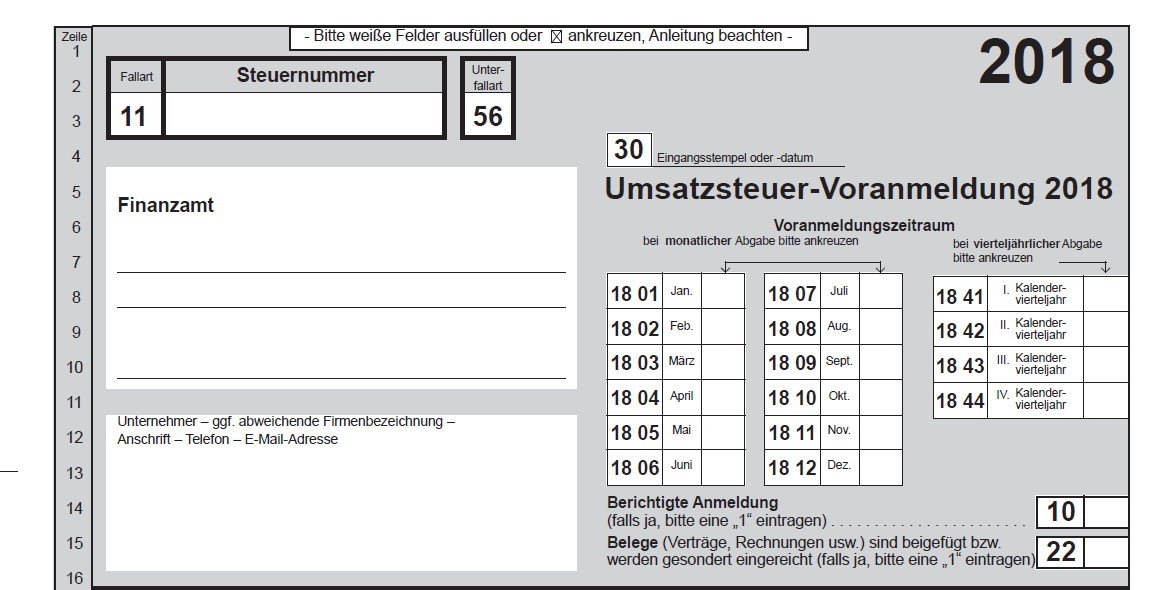

Die Umsatzsteuer Das Uva Formular Im Detail Ab Kennzahl 056

Zm Ausfüllanleitung 12017

Pflichtangaben Auf Rechnungen Diese Angaben Dürfen Nicht Fehlen

Steuerfreie Innergemeinschaftliche Lieferung 4 Nr 1b Ustg 6a Ustg

Buch Und Belegnachweis Bei Innergemeinschaftlichen Lieferungen Ab 01

Fakturierung Definition Geeignete Faktura Software

Steuerfreie Innergemeinschaftliche Lieferung Inter Tax Gmbh

Ausgabe Erfassen Debitoor Rechnungsprogramm

Rechnungende Pflichtangaben Auf Rechnungen

Bfh Xi R 11 09 Urteil Zu Innergemeinschaftliche Lieferung Im

Rechnung Ohne Umsatzsteuer Aber Bitte Mit Begründung

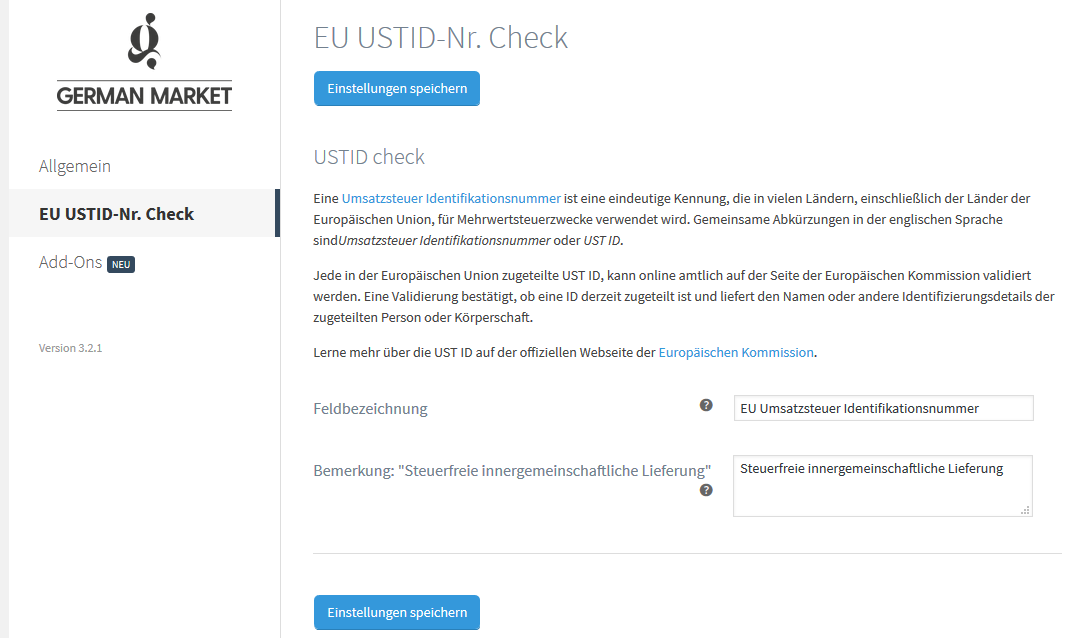

Anleitung überprüfung Der Umsatzsteuer Id Mit Woocommerce Und

Zahlungsmöglichkeiten Im Dichtstoffe Shop

änderung Der Nachweispflichten Für Innergemeinschaftliche

Buch Und Belegnachweis Bei Innergemeinschaftlichen Lieferungen Ab 01

Rechnungsvorlage Für Eine Innergemeinschaftliche Lieferung Muster

Innergemeinschaftliche Lieferung News Und Fachwissen Haufe

Wie Kann Ich Eine Rechnung Für Innergemeinschaftliche Lieferungen

Ah Steuerberatung Hillgruber Service Buchhaltung Rechnung

Rechnungen Mit Und Ohne Mehrwertsteuer Successcontrol

Innergemeinschaftliche Lieferung Buchen Mit Lexoffice Kein Problem

Verbuchen Von Innergemeinschaftlichen Lieferungen Sevdesk Hilfe

Rechnung Schreiben Schnell Und Einfach Für Ms Office Anwender

Umsatzbesteuerung Beim Innergemeinschaftlichen Erwerb Ihk Lahn Dill