Angaben Auf Rechnung Ustg

Rechnungsvorlage Nach 19 Ustg Rechnung Kleinunternehmen 19 Ustg 12

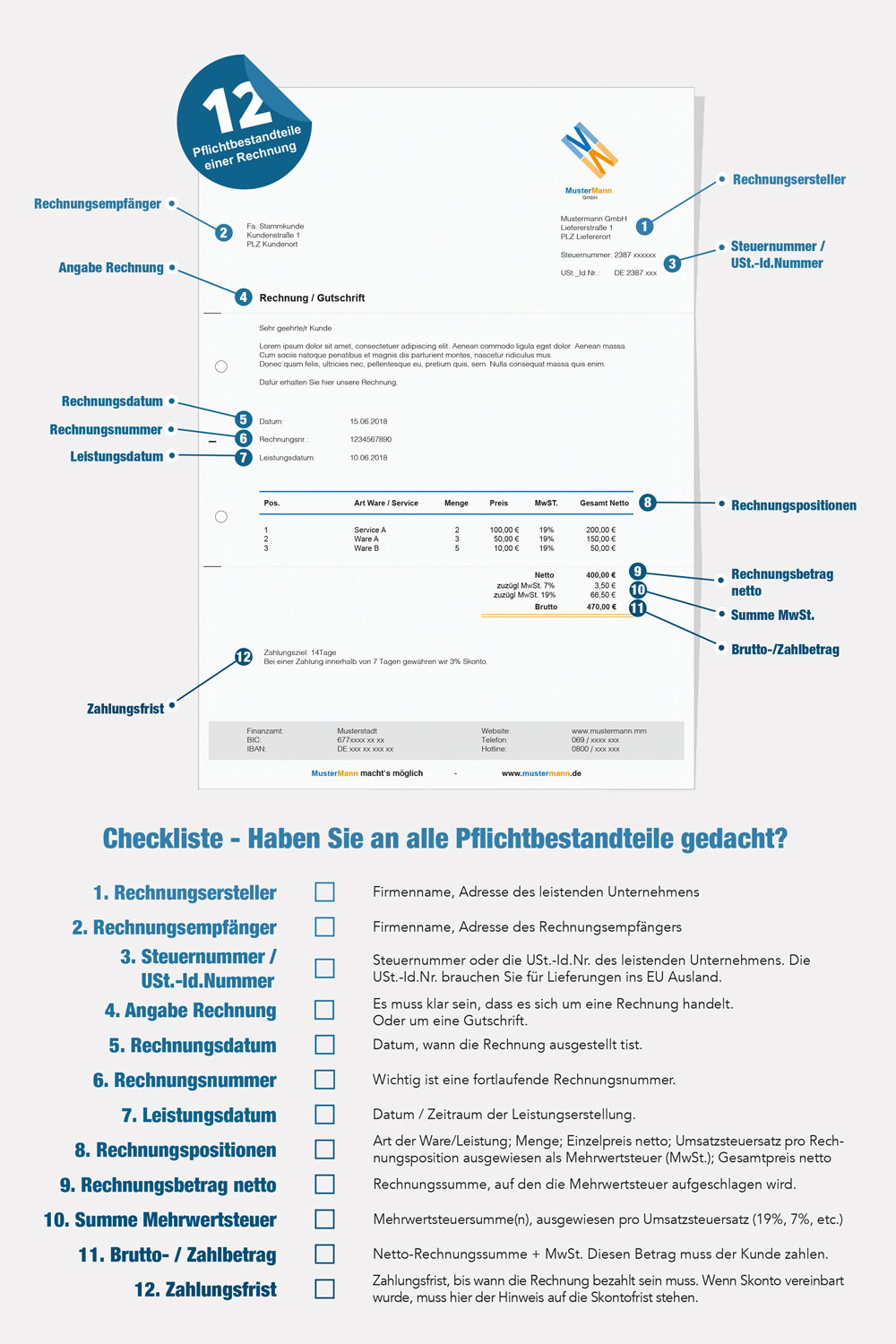

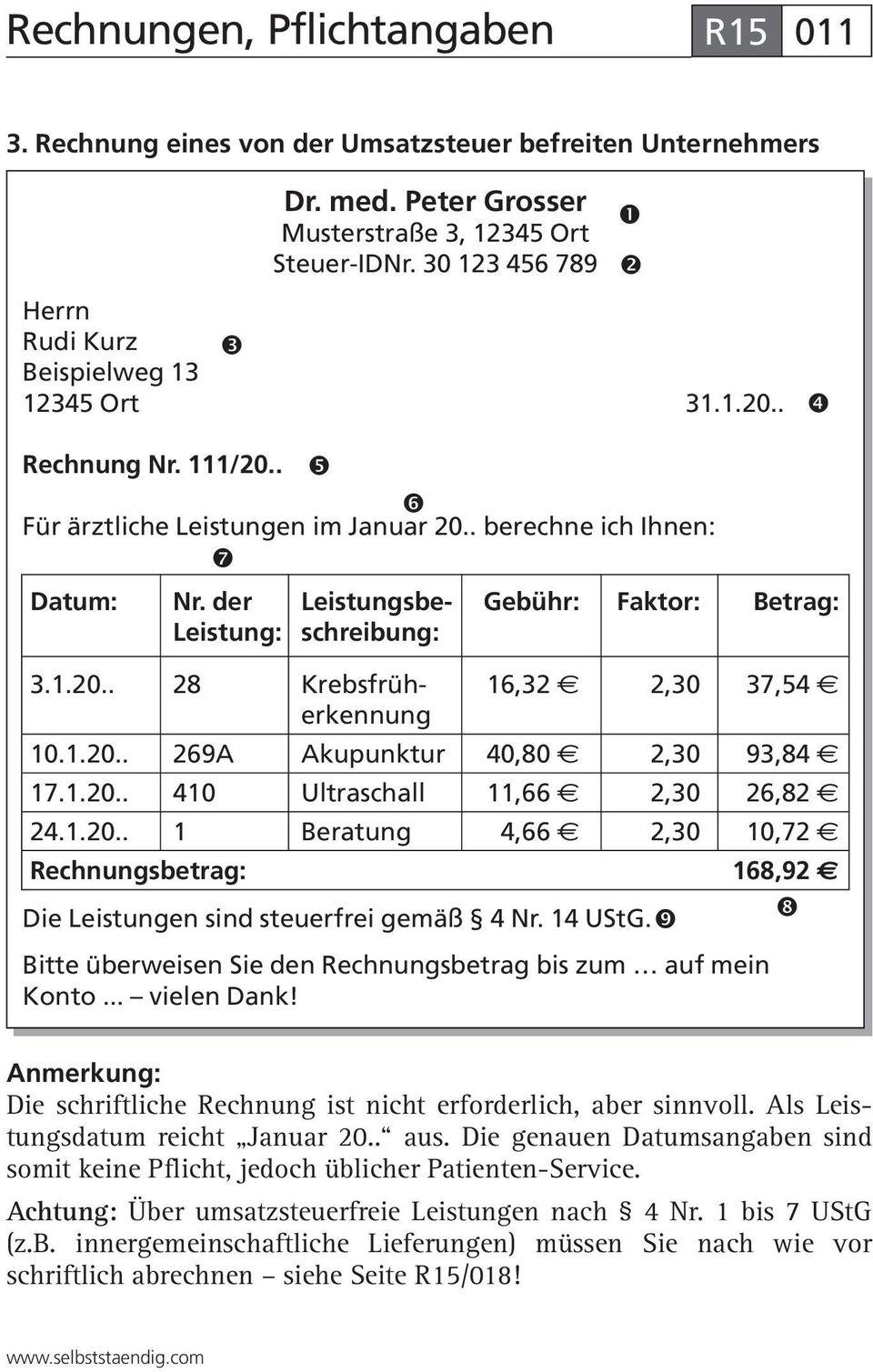

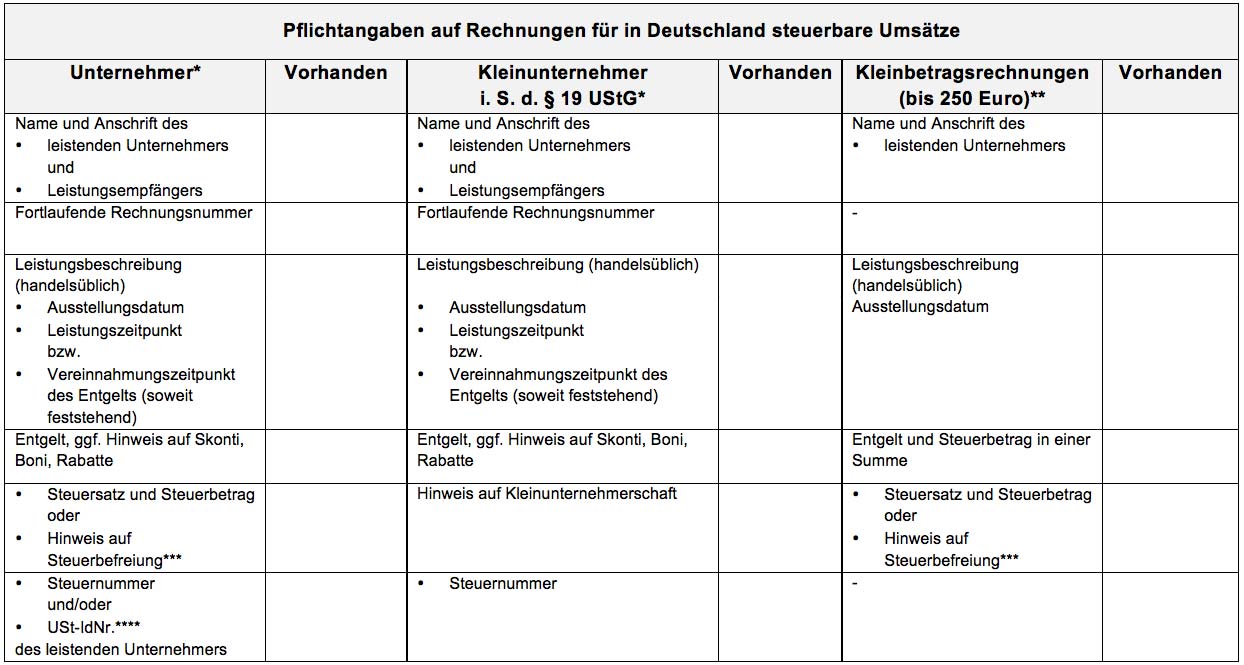

Pflichtangaben In Auf Und Für Rechnungen Gemäß Umsatzsteuergesetz

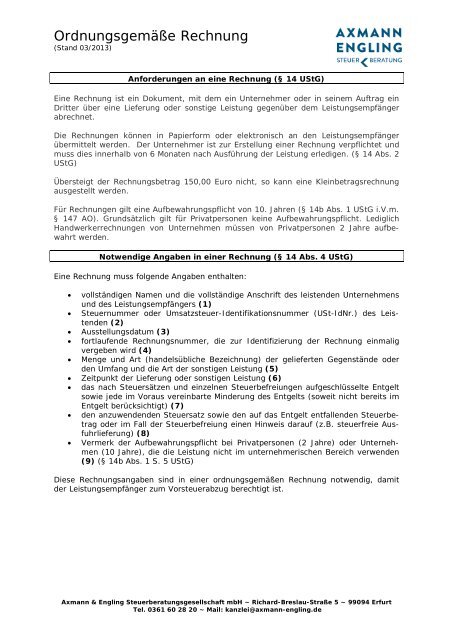

Ordnungsgemäße Rechnung

Gesetzliche Pflichtangaben Auf Rechnungen Billomat

Rechnungsmerkmale Lt Ustg Bluechip Software Gmbh

Jahresendseminar Dezember Ppt Herunterladen

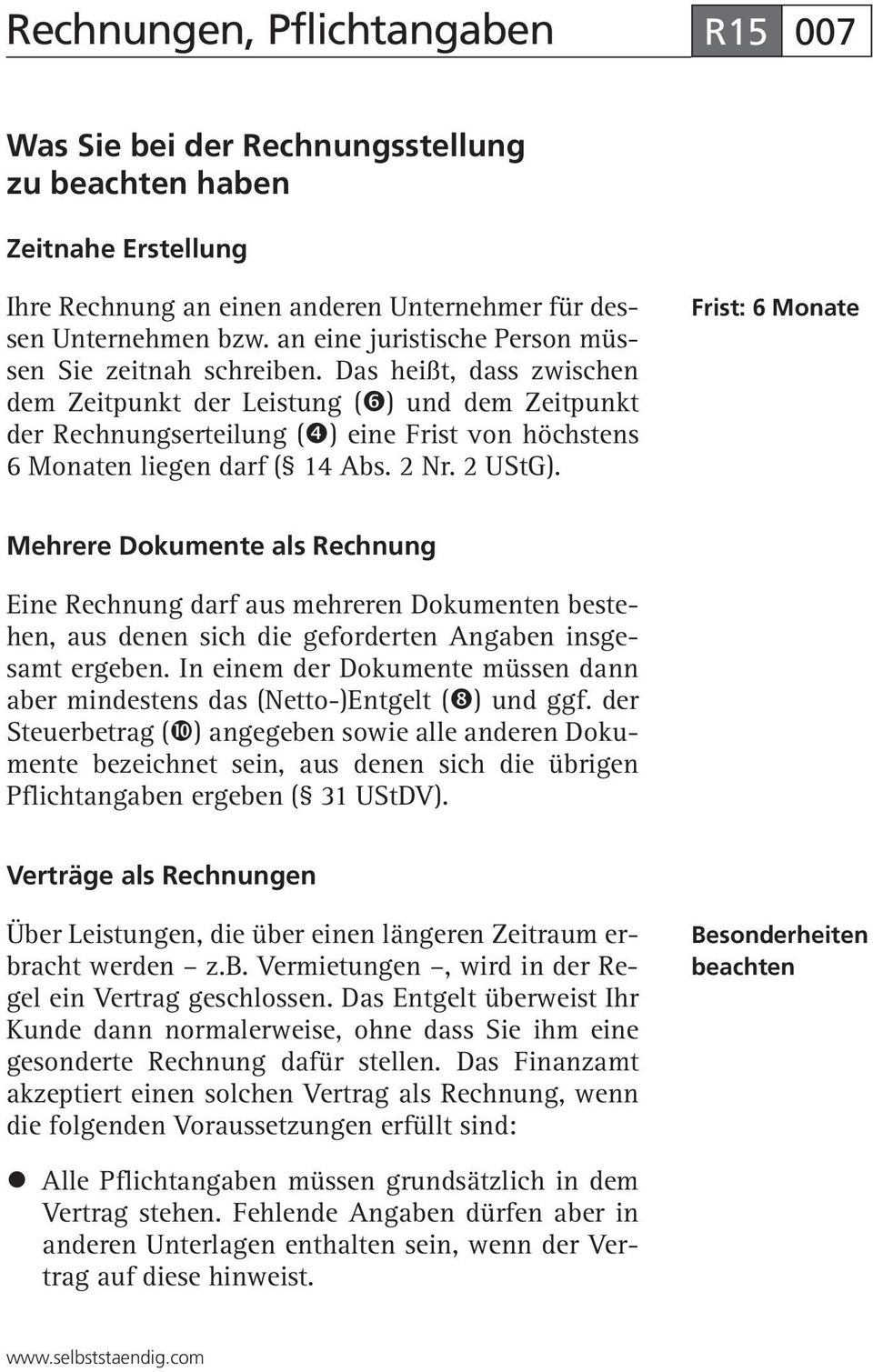

4 umsatzsteuergesetz sind unternehmer grundsätzlich verpflichtet.

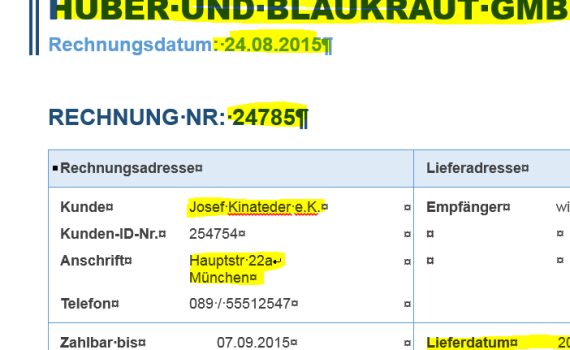

Angaben auf rechnung ustg. So kann ein handwerker der einem privatkunden im februar eine rechnung mit der nummer 17 2018 und im oktober eine mit der nummer 28 2018 schickt in der zwischenzeit ja durchaus zwei komplette neubauten abgerechnet haben. Führt ein unternehmer eine leistung aus die unter das reverse charge verfahren fällt musste er bislang in seiner rechnung auf die steuerschuldnerschaft des leistungsempfängers hinweisen. Vollständiger name und anschrift des leistenden unternehmers und des leistungsempfängers. 3 ustg wird der tag der ausstellung der rechnung herangezogen.

Nur eine der beiden angaben ist zwingend erforderlich. Ob eine niedrige zahl von rechnungen überhaupt auf eine schlechte auftragslage schließen lässt sei dahingestellt. Rechnungen müssen nach geltendem recht gem. Bei einer rechnung für die der leistungsempfänger die umsatzsteuer schuldet sog.

Die brutto und nettosumme den steuersatz und steuerbetrag müssen sie einzeln auflisten. Das ausstellen von rechnungen regelt 14 umsatzsteuergesetz ustg. Auf rechnungen gehört eine angabe der netto rechnungssumme und des gesamtbetrags inklusive umsatzsteuer. Dieser hinweis wird von allen finanzämtern akzeptiert.

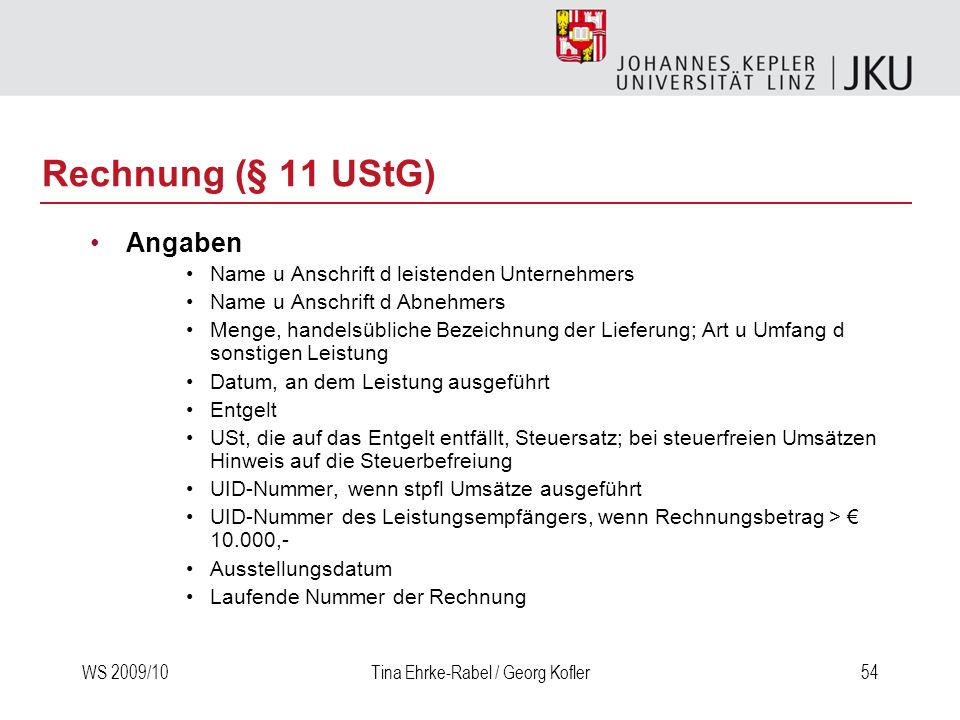

Das rechnungsdatum muss nicht mit dem zeitpunkt der leistung oder lieferung übereinstimmen. Praktisch ist der vorsorgliche hinweis auf allen rechnungsvordrucken dass bei fehlender angabe zum zeitpunkt der lieferung das rechnungsdatum als lieferdatum gilt. Reverse charge verfahren 13b ustg schuldet nicht der leistende unternehmer sondern der leistungsempfänger die umsatzsteuer. Eine rechnung muss folgende angaben enthalten 14 abs.

2 und 3 ustg beachten. Angabe von steuernummer oder ust idnr. Rechnungen sind auf papier oder vorbehaltlich der zustimmung des empfängers elektronisch zu übermitteln. 5 ustg folgende angaben enthalten.

4 ustg gemäß 14 abs. Für das datum der rechnung nach 14 abs. Für diesen hinweis kamen diverse formulierungen infrage. Die brutto und nettosumme den steuersatz und steuerbetrag müssen sie einzeln auflisten.

Und ob sich die kunden für solche feinheiten interessieren ist erst recht die frage. Darin ist festgelegt welche angaben enthalten sein müssen damit das dokument für das finanzamt im fall einer prüfung nachvollziehbar ist.

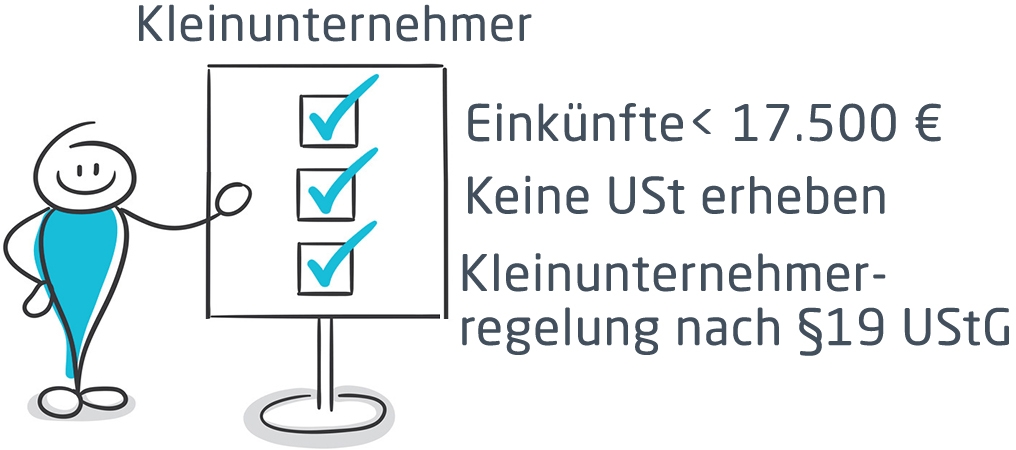

Kleinunternehmer Regel

Eingangsrechnung Ausgangsrechnung Einfach Erklärt

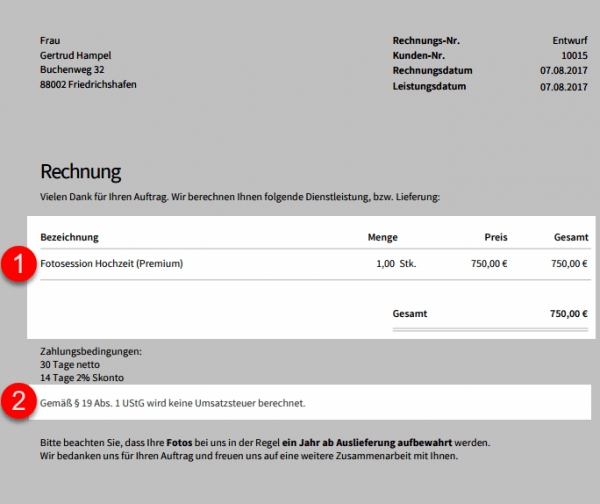

Rechnung Ohne Umsatzsteuer Aber Bitte Mit Begründung

Pflichtangaben Einer Rechnung Finance Haufe

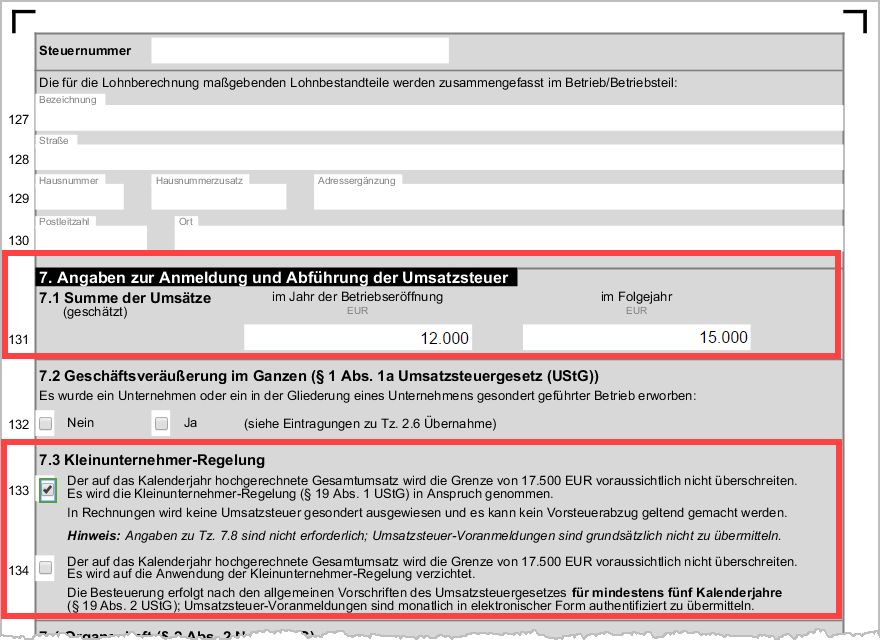

Kleinunternehmer 19 Ustg Support Das Software Und Peripherie

7 19 Ustg Kleinunternehmer Rechnung Elyseerepublique

Pflichtangaben Für Rechnungen Pdf

Das Sollten Sie Wissen Neue Angaben Auf Rechnungen Ab 2004

Rechnungen Pflichtangaben 13 Neue Finanzamtsichere Vorlagen Für

11 Rechnung 13b Ustg Muster 2016 Real Mofscotland

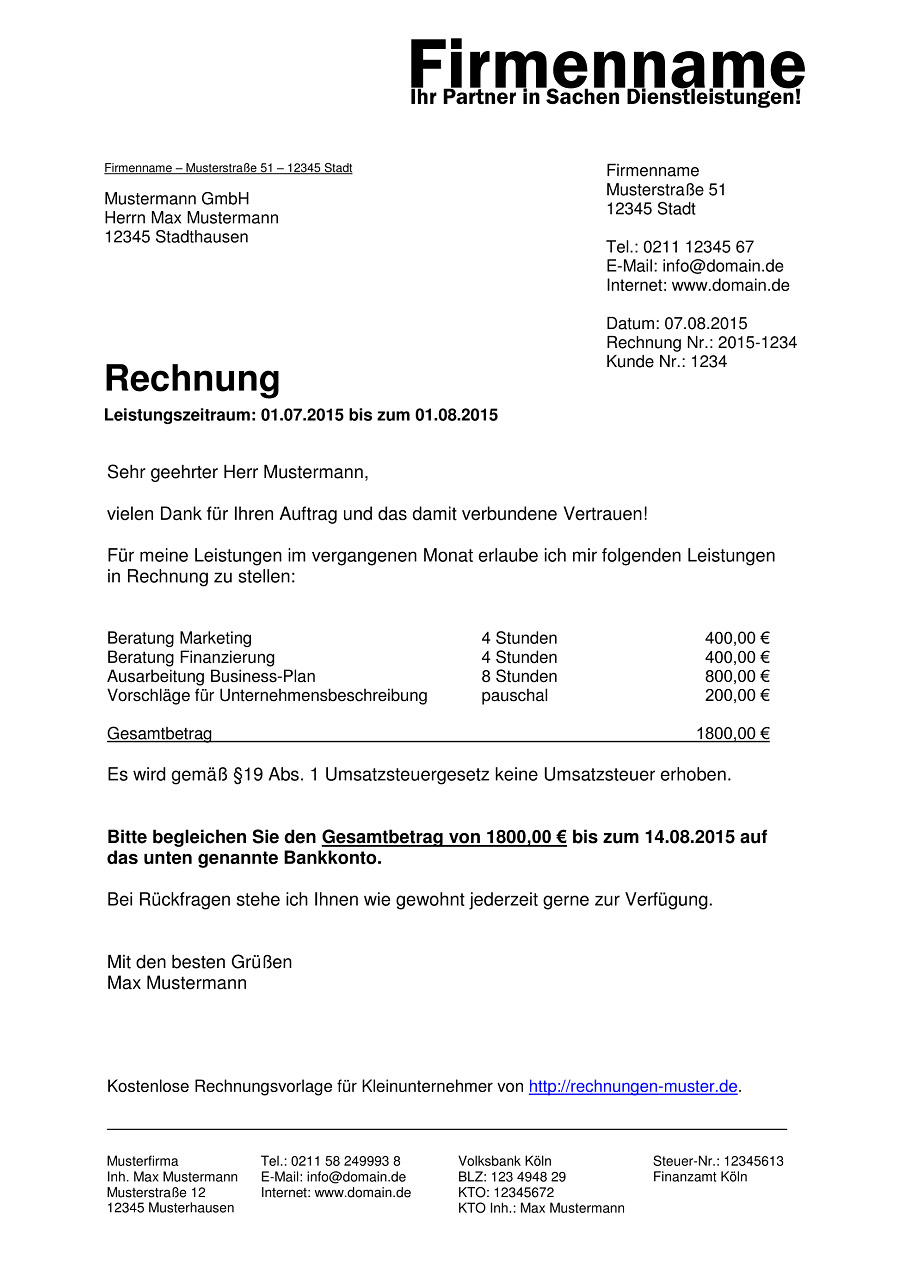

19 Ustg Musterrechnung Rechnung Kleinunternehmer Muster Vorlage

Rechnung Wikipedia

Gesetzliche Pflichtangaben Auf Rechnungen Billomat

Selber Rechnungen Erstellen Leicht Gemacht Vorlagen

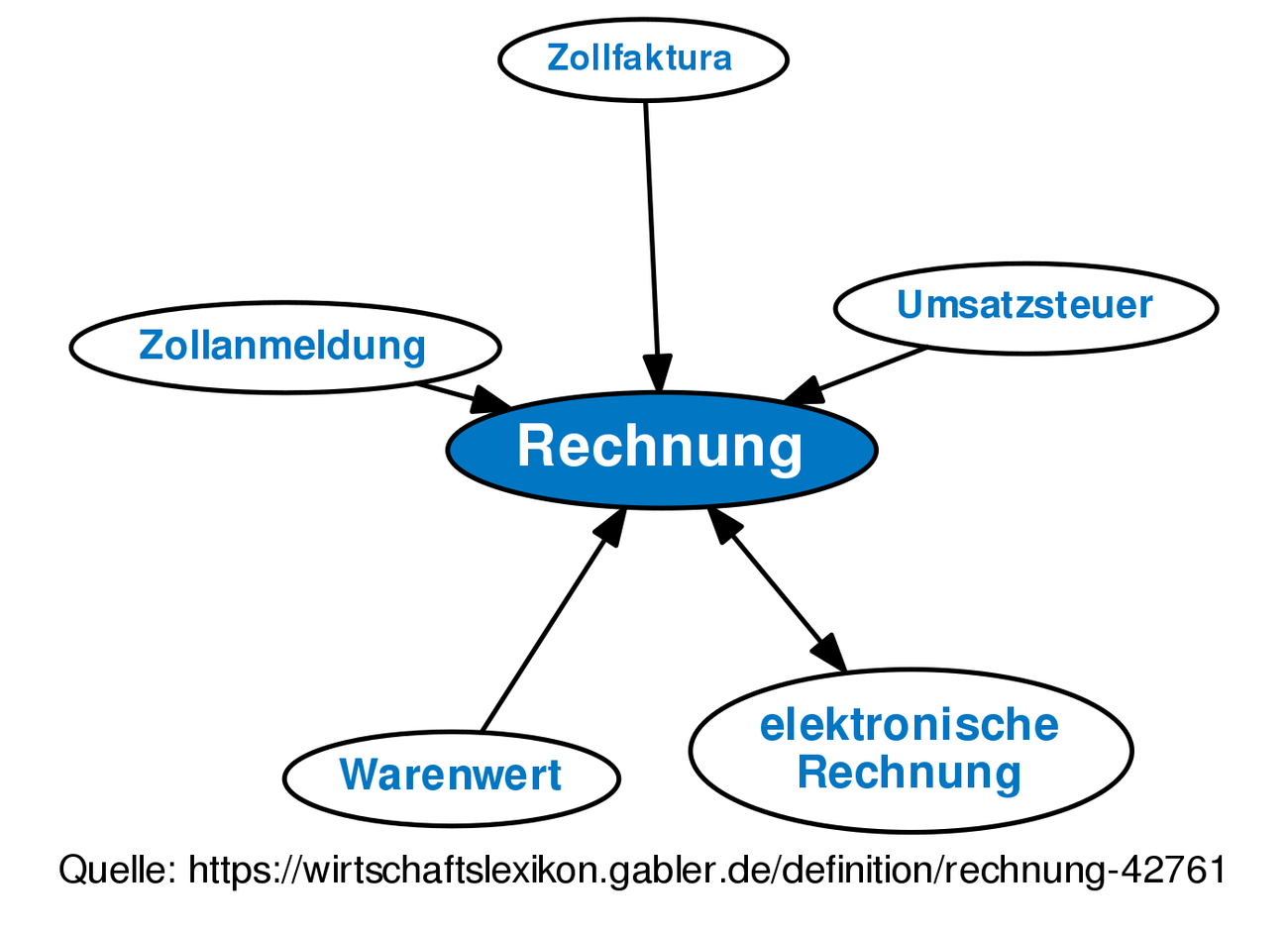

Rechnung Definition Gabler Wirtschaftslexikon

Rechnung Kleinunternehmer Erstellen Kleinunternehmerregelung 19

Fehlende Umsatzsteuer Bei Fluegede Rechnungen

Rechnung Lexikon Des Steuerrechts Smartsteuer

So Gehts

Pflichtangaben Einer Rechnung Muster Rechnung Als Pdf Firmade

Pflichtangaben Auf Rechnungen Diese Angaben Dürfen Nicht Fehlen

Kleinunternehmer Rechnung Rechnungsvorlagen Für Kleinunternehmer

Als Kleinunternehmer Eine Rechnung Schreiben

19 Ustg Musterrechnung Pflichtangaben Einer Rechnung Muster Rechnung

Kleinunternehmer Rechnung Richtig Stellen Microtechde

Ordnungsgemäße Rechnung

Pflichtangaben Auf Rechnungen Diese Angaben Dürfen Nicht Fehlen

So Schreibst Du Als Kleinunternehmer Deine Erste Rechnung Richtig

Auslandsrechnung Pflichtangaben In Anderen Amtssprachen Möglich

Rechnung Schreiben Inhalt Kostenfreie Vorlage Software

Rechnungen Pflichtangaben 13 Neue Finanzamtsichere Vorlagen Für

Pflichtangaben Auf Rechnungen Betriebsausgabede 2019

Ordnungsgemäße Rechnung Axmann Engling

Muster Rechnung An Privarkunden In Zusammenhang Mit Einem Grundstück

Rechnungen Pflichtangaben 13 Neue Finanzamtsichere Vorlagen Für

Anforderungen An Eine Ordnungsgemäße Rechnung Gem 14 Abs 4 Ustg

Bestandteile Pflichtangaben Einer Rechnung Wissenswertes

Rechnungsprogramm Kleinunternehmer 19 Ustg Download Sharewarede

Ist Eine Rechnung Ohne Leistungsdatum Bzw Lieferdatum Gültig

Rechnungende Pflichtangaben Auf Rechnungen

19 Ustg Musterrechnung Rechnung Kleinunternehmer Muster Rechnung

Pflichtangaben In Einer Rechnung Das Muss Drauf Stehen

Vorlesung Steuerrecht Ppt Herunterladen

Kleinunternehmerregelung Voraussetzungen Und Sonderfälle Erklärt

Anforderungen An Eine Rechnung

Rechnungsprogramm Kleinunternehmer 19 Ustg Download Sharewarede

Einheitliche Rechnungsformulare Der Universität Heidelberg Ppt

Pflichtangaben Auf Rechnungen Welche Rechnungsangaben Gehören Auf

Die Richtige Rechnung Lohn Agde Ag

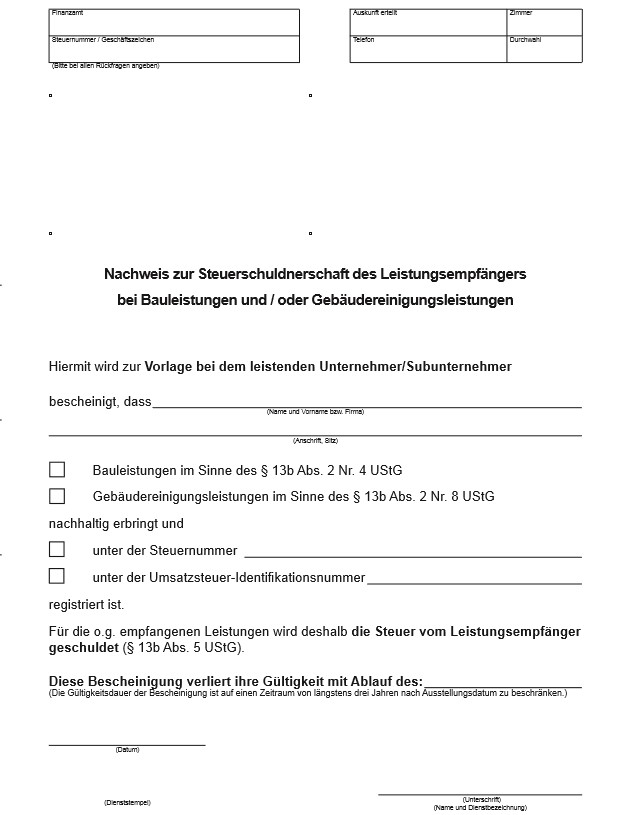

übergang Der Steuerschuldnerschaft Nach 13b Ustg Auf Bauleistungen

Angaben Auf Der Rechnung Gemããÿ â 14 Abs 4 Nr 7 Ustg Zgv

Unrichtiger Steuerausweis In Einer Rechnung Berichtigung Durch

Umsatzsteuerfreie Rechnung Welche Leistungen Sind Betroffen

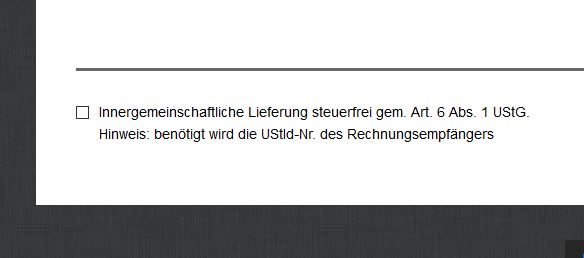

Wie Kann Ich Eine Rechnung Für Innergemeinschaftliche Lieferungen