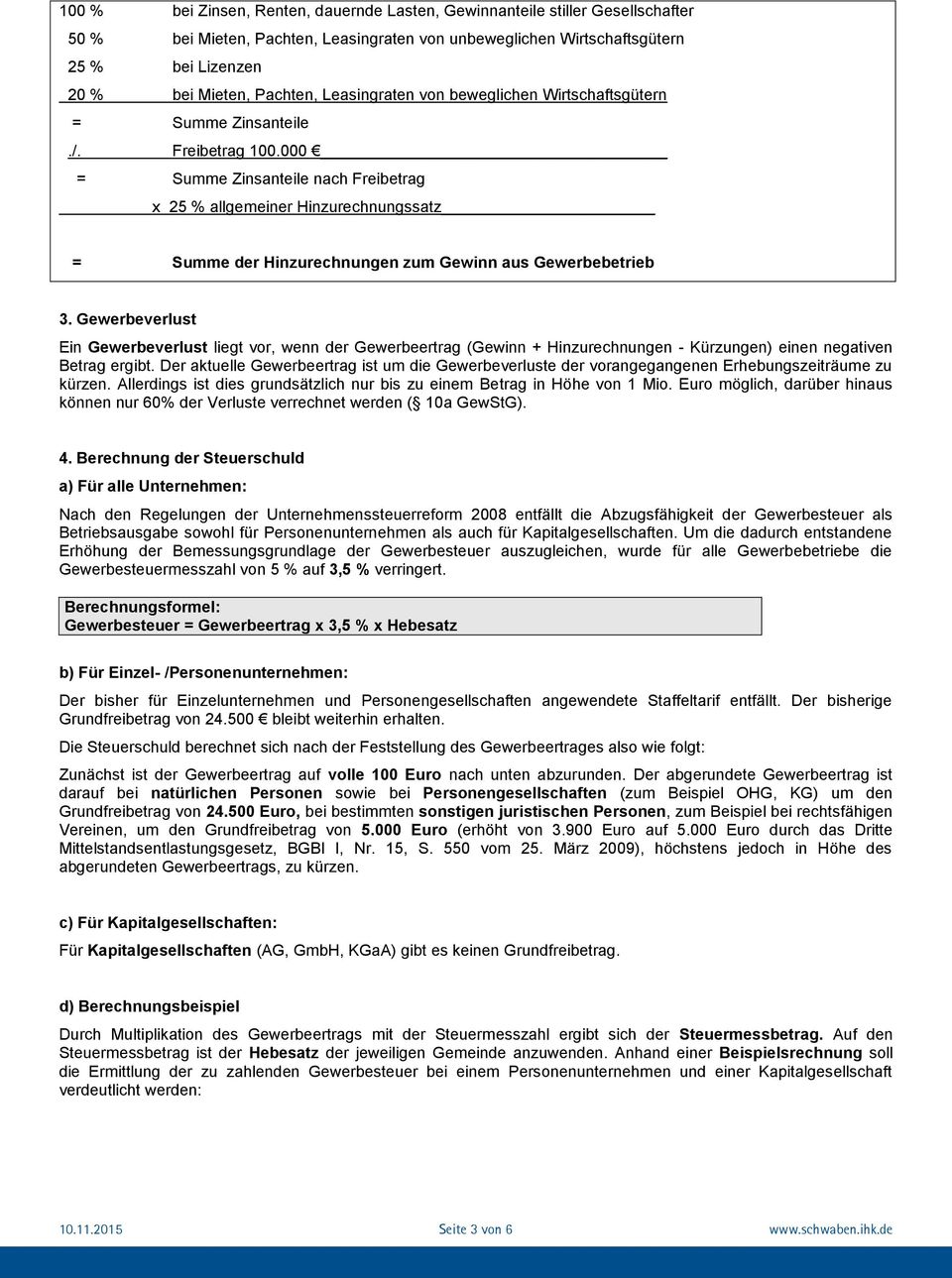

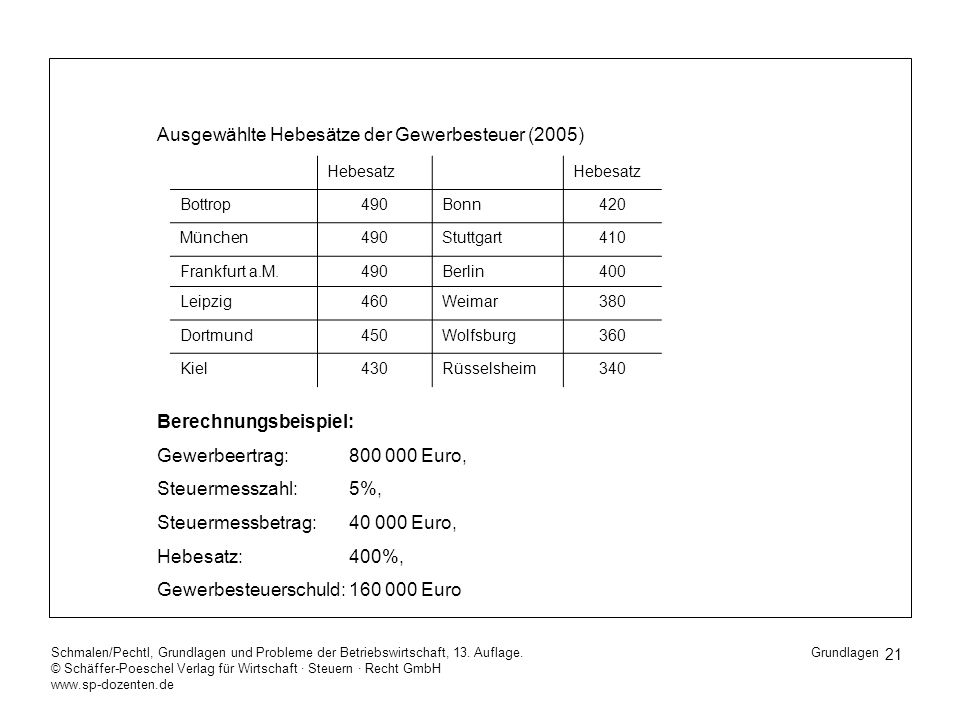

Berechnungsbeispiel Gewerbesteuer

Personen Und Kapitalgesellschaften Am Beispiel Einer Gmbh Und Einer

Berechnung Der Gewerbesteuer Pdf

Autor Wpstb Thomas Wiesmaier Und Wpstb Thomas Haller Datum 14

Körperschaftsteuer Definition Berechnung Erhebung Einfach Erklärt

Grundlagen Des Steuerrechts überblick Wiwiwebde

Gewerbesteuer Leitfaden Scopevisio Blog

Ein bestimmter teil des einkommens welcher steuerfrei ist.

Berechnungsbeispiel gewerbesteuer. Sie haben eine putzfrau auf 450 euro basis die wöchentlich die wohnung putzt sowie die wäsche bügelt. Es gibt vermehrt kunden die versuchen die aufgeschriebenen arbeitszeiten nicht oder nur nach reklamationen zu bezahlen. Dafür erhält sie jeweils 40 euro also monatlich 160 euro. Der gesetzgeber hat bei der wahl der bemessungsgrundlage und bei der ausgestaltung der bewertungsregeln einer steuer einen großen spielraum solange sie geeignet sind den belastungsgrund der steuer zu erfassen und dabei die relation der wirtschaftsgüter zueinander realitätsgerecht abzubilden.

Benutzen sie deshalb im zweifelsfall die obige suchfunktion bzw.

Steuern Bei Gmbh Die Besonderheiten Im Beispiel Dargestellt

Unternehmenssteuerreform Gewerbesteuer

Gewerbesteuer Beispiele Zur Anrechnung Der Gewerbesteuer Auf Die

Gewerbeertrag Lexikon Des Steuerrechts Smartsteuer

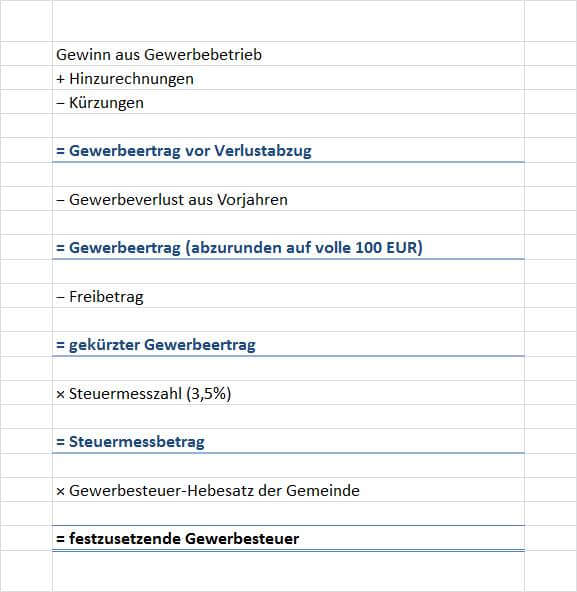

18 Gewerbesteuer Berechnen Beispiel Vorlagen123 Vorlagen123

Gewerbesteuer

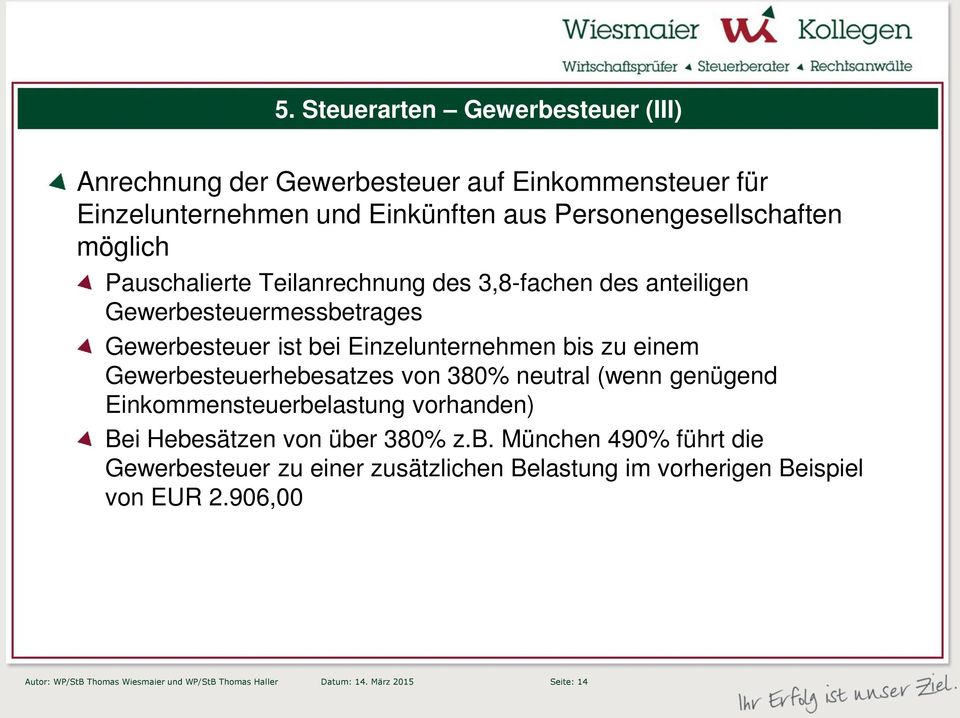

Die Gewerbesteuer Anrechnung Nach 35 Estg Bei Masterarbeit

Beteiligungsveräußerung Lexikon Des Steuerrechts Smartsteuer

Zerlegung Des Messbetrags Gewerbesteuer

Steuerlicher Wegweiser

Beteiligungsveräußerung Lexikon Des Steuerrechts Smartsteuer

Ermittlung Von Tantiemen Mittels Excel Zielwertsuche Für

Steuern Bei Gmbh Die Besonderheiten Im Beispiel Dargestellt

18 Gewerbesteuer Berechnen Beispiel Vorlagen123 Vorlagen123

Gewerbesteuer Einfach Sicher Erklärt

Die Gewerbesteuer Basiswissen Berechnung

Zerlegung Des Messbetrags Gewerbesteuer

Gewerbesteuer Berechnen Und Gewerbesteuerzerlegung

2 Agieren In Einer Globalisierten Welt Ppt Herunterladen

Gewerbesteuer Berechnen Und Gewerbesteuerzerlegung

Gewerbesteuer Einfach Sicher Erklärt

Gewerbesteuer Beispiele Zur Anrechnung Der Gewerbesteuer Auf Die

Steuern Für Selbstständige Welche Steuern Muss Ich Zahlen Debitoor

Gewerbesteuer

Der Kommunale Finanzausgleich In Bayern

Steuern Und Spenden In Der Steuererklärung

Die Gewerbesteuer Basiswissen Berechnung

Solidaritätszuschlag Wikipedia

Gewerbesteuer Berechnen Und Gewerbesteuerzerlegung

Gewerbesteuer Beispiele Zur Anrechnung Der Gewerbesteuer Auf Die

Unternehmenssteuerreform Gewerbesteuer

18 Gewerbesteuer Berechnen Beispiel Vorlagen123 Vorlagen123

Unternehmenssteuerreform Gewerbesteuer

Unternehmensverkauf Asset Deal Versus Share Deal

Der Kommunale Finanzausgleich In Bayern

Gewerbesteuer Beispiele Zur Anrechnung Der Gewerbesteuer Auf Die

Wie Funktioniert Die Gewerbesteuerumlage

18 Gewerbesteuer Berechnen Beispiel Vorlagen123 Vorlagen123

Gewerbesteuer Definition Und Berechnung

Lösung Berechnung Der Gewerbesteuer Spendenabzug

Gewerbesteuer Richtig Berechnen

Gewerbesteuer Berechnen Und Gewerbesteuerzerlegung

Die Gemeinden Und Ihre Einnahmen Pdf

Gewerbesteuer Erklärungen Beispiele Unternehmerlexikonde

Gewerbesteuer Wann Sie Fällig Wird Wie Hoch Sie Ist Und Mehr Tipps

18 Gewerbesteuer Berechnen Beispiel Vorlagen123 Vorlagen123

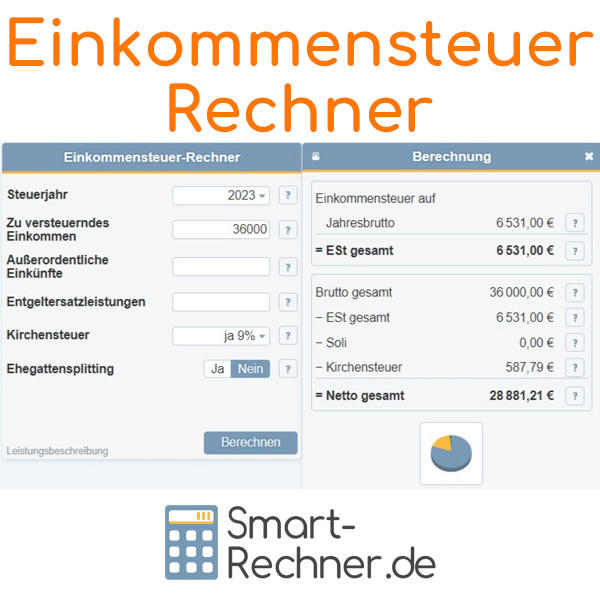

Einkommensteuerrechner 2019 Und 2018

Berechnungermittlung Der Gewerbesteuer Mit Beispiel Youtube

Gewerbesteuer Bpb

18 Gewerbesteuer Berechnen Beispiel Vorlagen123 Vorlagen123

18 Gewerbesteuer Berechnen Beispiel Vorlagen123 Vorlagen123

Gewerbesteuer Beispiele Zur Anrechnung Der Gewerbesteuer Auf Die

Berechnung Der Gewerbesteuer Pdf