Bestandteile Einer Rechnung Ustg

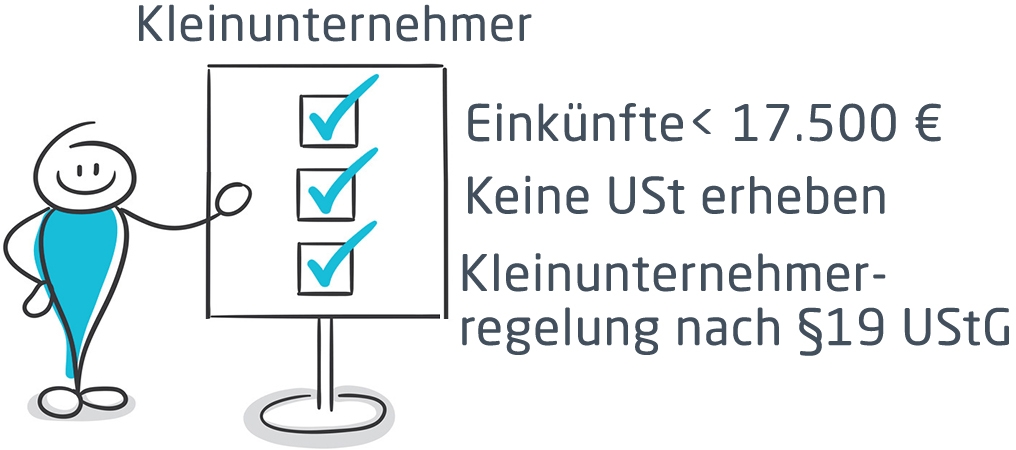

Kleinunternehmer Rechnung Rechnungsvorlagen Für Kleinunternehmer

Ordnungsgemäße Rechnung

11 Rechnung 14 Ustg Muster Real Mofscotland

Für Kleinunternehmen Nach 19 Ustg Geeignet Kostenlose Online

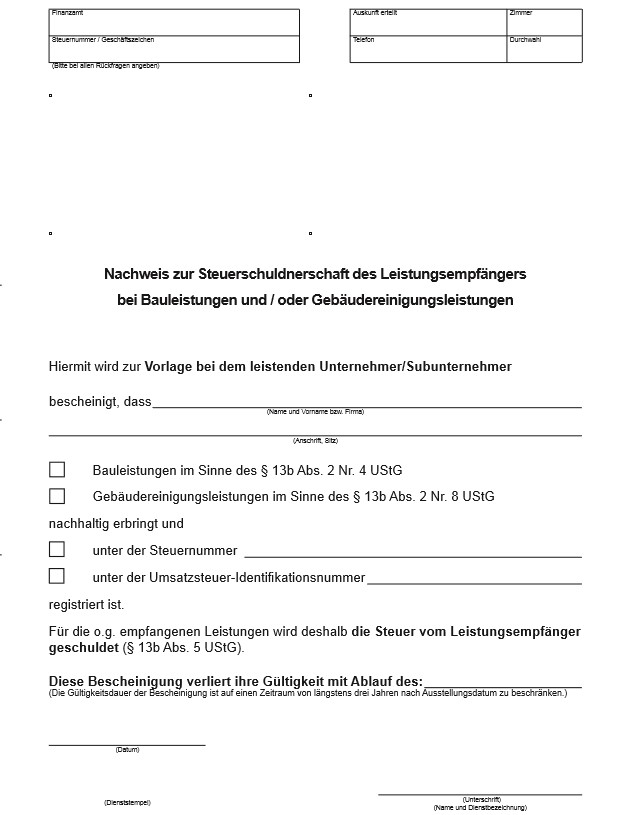

übergang Der Steuerschuldnerschaft Nach 13b Ustg Auf Bauleistungen

11 Rechnung 13b Ustg Muster 2016 Real Mofscotland

Der aufbau einer rechnung über solche geringen beträge kann sich jedoch vom aufbau höherer rechnungen unterscheiden.

Bestandteile einer rechnung ustg. Für den vorsteuerabzug aus einer rechnung ist letztlich wichtig dass der unternehmer der den vorsteuerabzug in anspruch nehmen will den beweis dafür erbringen kann dass ihm die originalrechnung vorgelegen hat da er hierfür die objektive beweislast trägt. Eine rechnung muss folgende angaben enthalten 14 abs. Unbeschadet der verpflichtungen nach satz 1 nr. Es empfiehlt sich jedoch diese bestandteile grundsätzlich in die rechnungen zu integrieren unabhängig vom betrag.

Angabe von steuernummer oder ust idnr. Eine verpflichtung zur ausstellung einer rechnung besteht nicht wenn der umsatz nach 4 nr. Nur eine der beiden angaben ist zwingend erforderlich. Das kann ernste folgen haben denn auf jede rechnung deren betrag über 15000 liegt gehören die gesetzlich festgelegten 10 bestandteile einer rechnung.

Pflichtangaben einer rechnung mit geringem betrag. 14 ustg schreibt vor dass jede rechnung eine fortlaufende nummer mit einer oder mehreren zahlenreihen enthalten muss die zur identifizierung der rechnung vom rechnungsaussteller einmalig vergeben wird rechnungsnummer. 8 bis 28 steuerfrei ist. 1 und 2 satz 2 kann eine rechnung von einem in satz 1 nr.

Erbringen unternehmen nur eine leistung von geringem wert oder werden waren über einen geringen wert geliefert so müssen auch sie rechnungen schreiben. 14a bleibt unberührt. 4 ustg gemäß 14 abs. Es gibt keine verpflichtung zur angabe einer geräteidentifikationsnummer in der rechnung auch wenn der austausch der geräteidentifikationsnummer beispielsweise der imei nummer zwischen den geschäftspartnern allgemein im handelsverkehr üblich ist vergleiche abschnitt 145 abs15 s5 ustae.

Werden rechnungen nur auf elektronischem wege übermittelt ist der vorsteuerabzug nur möglich wenn die echtheit der herkunft die unversehrtheit des inhalts sowie die lesbarkeit gewährleistet wird. 2 bezeichneten leistungsempfänger für eine lieferung oder sonstige leistung des unternehmers ausgestellt werden sofern dies vorher vereinbart wurde gutschrift.

Alles Rund Um Die Rechnung Obenhaus Anwaltskanzlei Für Steuerrecht

Kleinunternehmer Rechnung Richtig Stellen Microtechde

Kleinunternehmer Rechnung Rechnungsvorlagen Für Kleinunternehmer

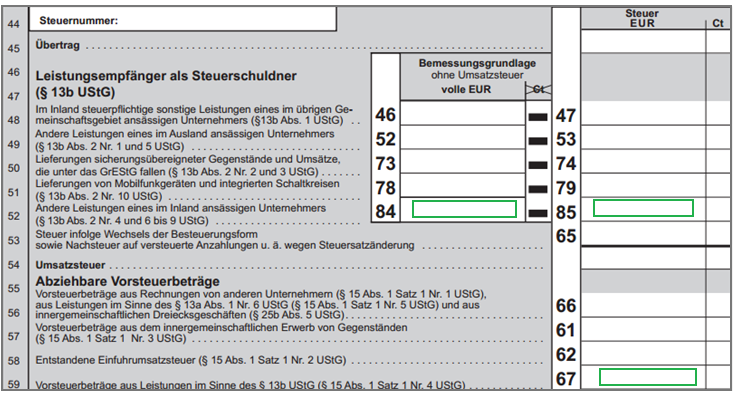

Auszug Aus Dem Deutschen Umsatzsteuergesetz Ustg

Sage One Update Rechnungen Nach 13 B Ustg Sage One

13b Ustg Rechnung Lexware Archive Lern Ware

Iris Thomsen übersicht Inland 13b Reverse Charge

Korrekte Kleinunternehmer Rechnung Mit Rechnungspflichtangaben

Pflichtangaben Auf Rechnungen Welche Rechnungsangaben Gehören Auf

Differenzbesteuerung 5 Wichtige Fragen Antworten

Fragen

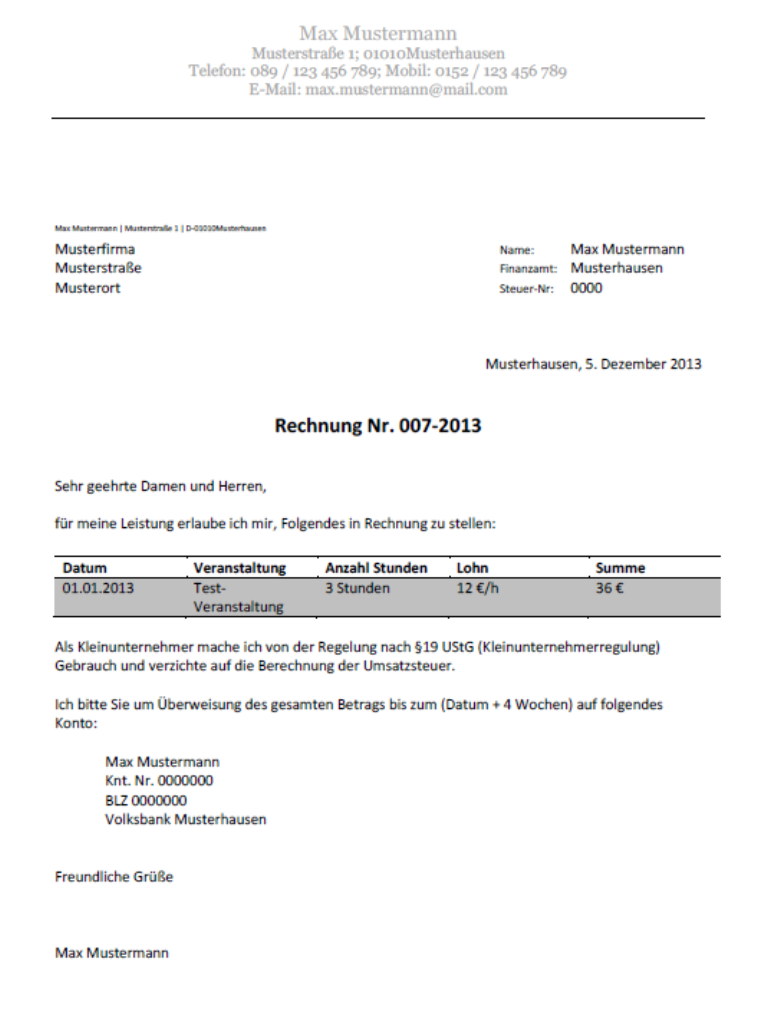

So Schreibst Du Als Kleinunternehmer Deine Erste Rechnung Richtig

Kleinunternehmer 19 Ustg Support Das Software Und Peripherie

Das Sollten Sie Wissen Neue Angaben Auf Rechnungen Ab 2004

Sage One Update Rechnungen Nach 13 B Ustg Sage One

Pflichtangaben Auf Rechnungen Betriebsausgabede 2019

Anforderungen An Eine Ordnungsgemäße Rechnung Gem 14 Abs 4 Ustg

Sage One Update Rechnungen Nach 13 B Ustg Sage One

8 Rechnung 14 Ustg Muster Ravella Hotel

Pflichtangaben Auf Rechnungen Diese Angaben Dürfen Nicht Fehlen

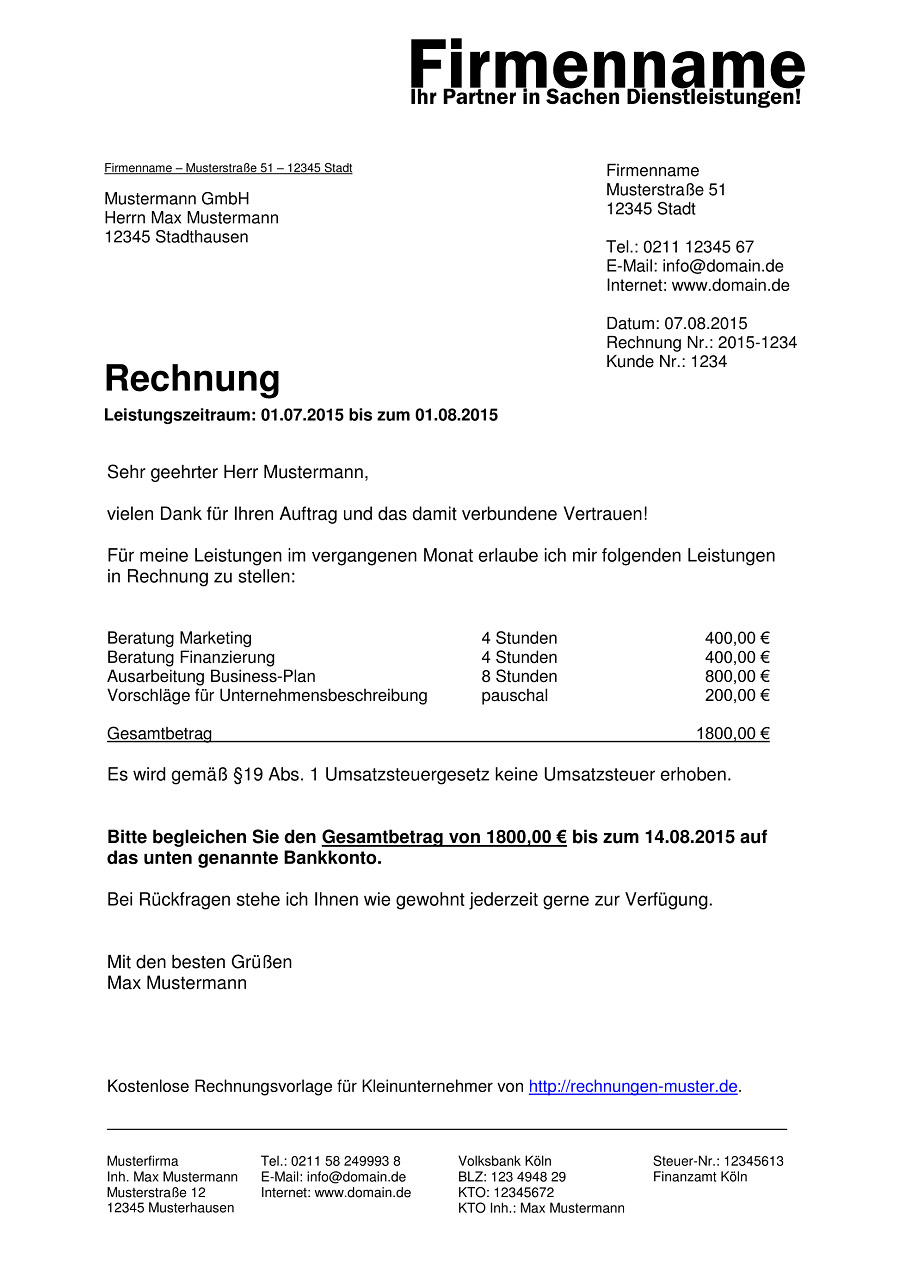

19 Ustg Musterrechnung Rechnung Kleinunternehmer Muster Rechnung

Rechnungsdruckerei Rechnungsprogramm Für Kleinunternehmer 19 Ustg

Rechnung Wikipedia

Als Kleinunternehmer Eine Rechnung Schreiben

Rechnungen Pflichtangaben 13 Neue Finanzamtsichere Vorlagen Für

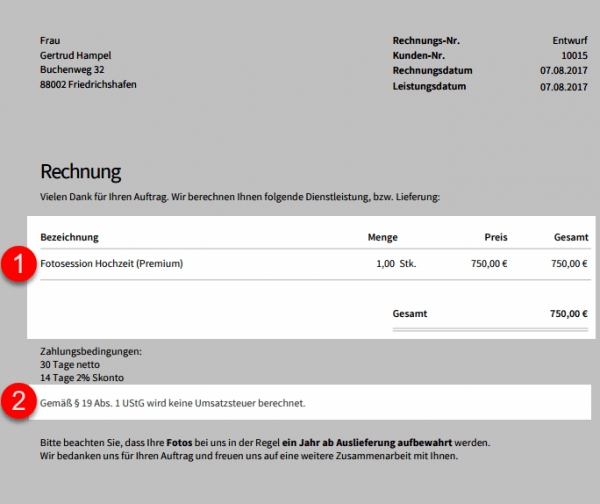

Rechnung Ohne Umsatzsteuer Aber Bitte Mit Begründung

Rechnung Kleinunternehmer Erstellen Kleinunternehmerregelung 19

Brennpunkt Ordnungsgemäße Rechnung Nach 14 14a Ustg Youtube

Umkehr Der Umsatzsteuerschuld Bei Bauleistungen

So Gehts

Pflichtangaben In Auf Und Für Rechnungen Gemäß Umsatzsteuergesetz

Rechnungen Eprocurement

13 B Ustg Steuerschuldnerschaft Des Leistungsempfängers Finance

Rechnungsvorlage Word Rechnungsmuster I Weclappcom

Reiseleistungen Nach 25 Ustg Lexikon Des Steuerrechts Smartsteuer

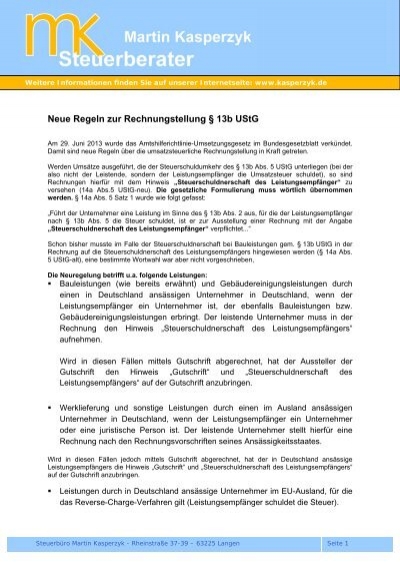

Neuregelung 13b Umsatzsteuergesetz Steuerberater Martin

E Rechnung Was Sie Zum Thema Elektronische Rechnung Wissen Sollten

19 Ustg Musterrechnung Rechnung Kleinunternehmer Muster Rechnung

I Vorbemerkungen 1 Rechnungen Im Umsatzsteuerrecht

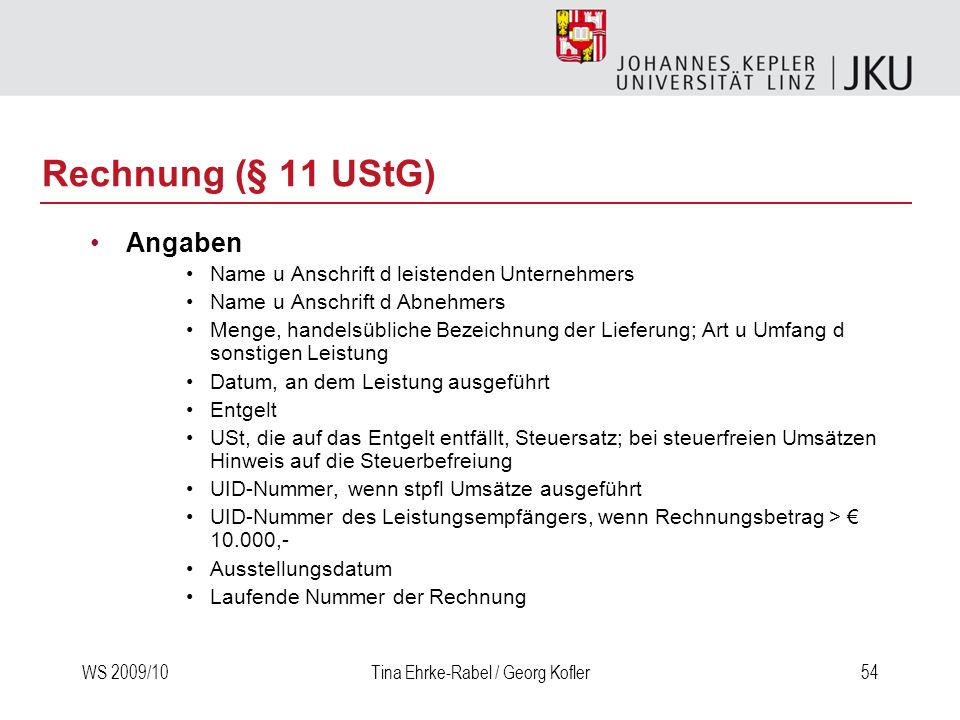

Vorlesung Steuerrecht Ppt Herunterladen

Kleinunternehmer Rechnung Rechnungsvorlagen Für Kleinunternehmer

Wie Kann Ich Eine Rechnung Für Innergemeinschaftliche Lieferungen

7 19 Ustg Kleinunternehmer Rechnung Elyseerepublique

Steuerschuldnerschaft Des Leistungsempfängers Lexikon Des

Rechnungsprogramm Kleinunternehmer 19 Ustg Download Sharewarede

Tagesablauf Excel Vorlage Neu Differenzbesteuerung Nach 25a Ustg

Rechnung Schreiben Kleinunternehmer Vorlage Bild Honorarrechnung

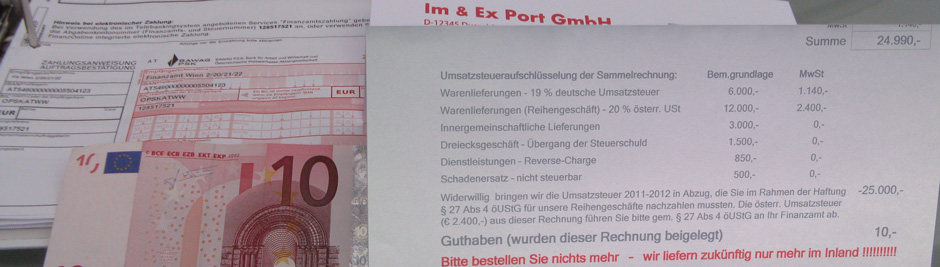

Fehlende Umsatzsteuer Bei Fluegede Rechnungen

Vorlesung Steuerrecht Ppt Herunterladen

Verzicht Auf Steuerbefreiungen Nach 9 Ustg Lexikon Des

Geschuldete Umsatzsteuer Nach 14c Ustg Keine Betriebsausgabe

Rechnung Nach 19 Ustg Muster Vorlage Ferienhaus Ferienwohnung Download

Auslandsfaktura Umsatzsteuerfreie Rechnungen

Rechnung Lexikon Des Steuerrechts Smartsteuer