Betriebsbedingte Kündigung Abfindung Steuerpflichtig

Lohnsteuer Und Beiträge Von Abfindungen Sozialversicherung Haufe

Abfindung Bei Kündigung So Ist Der Anspruch Geregelt

Abfindung Der Austritt Wird Vergoldet Ein Bisschen Zeit Online

Abfindung Arbeitsvertrag Arbeitsrecht 2019

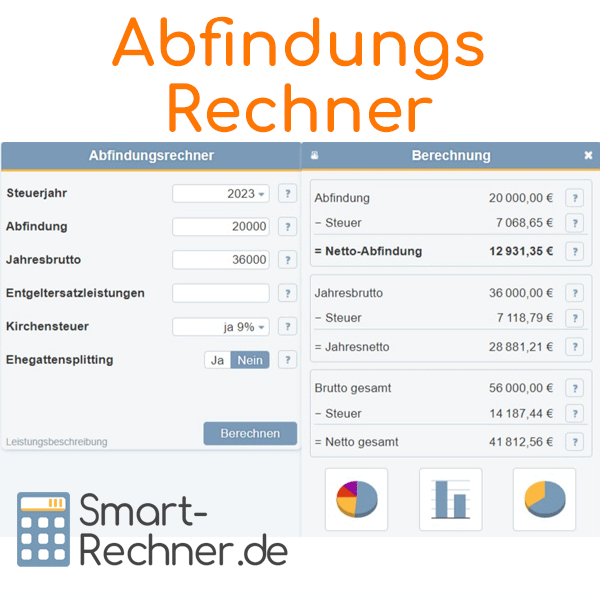

Abfindungsrechner Online Und Kostenlos

Abfindung Ist Zu Versteuern Keine Freibeträge Auf Abfindungen

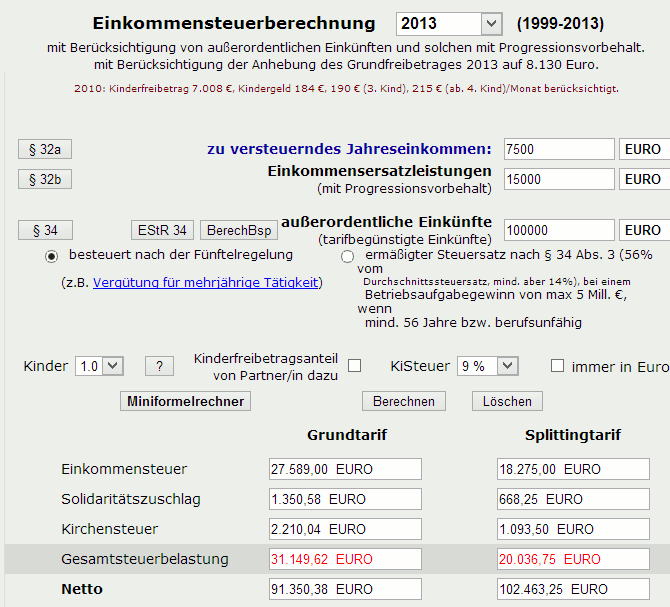

Die steuerlast kann auf fünf jahre verteilt werden fünftelregelung so dass effekte der geringeren steuerprogression genutzt werden können.

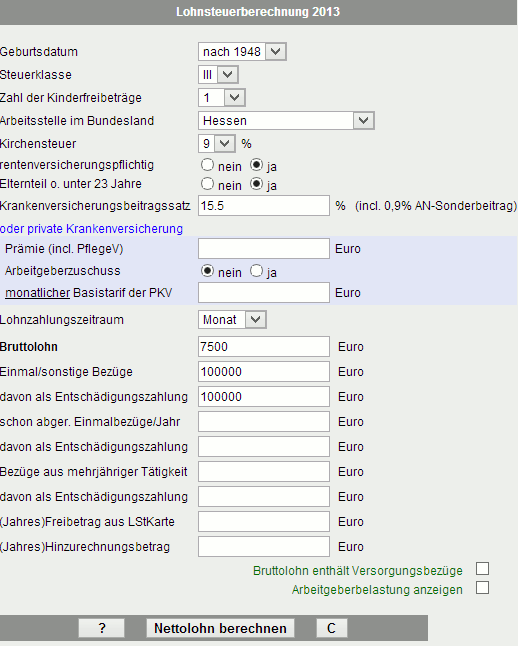

Betriebsbedingte kündigung abfindung steuerpflichtig. Die abfindung unterliegt also der einkommensteuer. Der einzige steuerliche vorteil den die abfindung im vergleich zum regulären gehalt bietet ist die sog. Er ist ledig und ist aus der kirche ausgetreten. Lesen sie hier was sie beim thema versteuerung ihrer abfindung beachten sollten und wann fälligkeitsregelungen steuerlich sinnvoll sind.

Höhe der abfindung hat der arbeitnehmer nicht geklagt und damit das angebot akzeptiert kann er vom arbeitgeber eine abfindung in höhe von einem halben brutto monatsverdienst pro beschäftigungsjahr fordern. Das finanzamt verdient mit denn abfindungen sind steuerpflichtig. Nach 1a kündigungsschutzgesetz kschg ist die betriebsbedingte kündigung mit abfindung an bestimmte voraussetzungen gebunden. Oder schauen sie sich folgendes beispiel zur berechnung der steuer auf die abfindung an.

Eine abfindung ist eine freiwillige leistung auf die es keinen gesetzlichen anspruch gibt. Dem ist allerdings nicht so. Die andere hälfte ist steuerpflichtig 3 nr. 9 estg kann jedoch als entschädigung gemäß der fünftelregelung ermäßigt besteuert werden 24 nr.

Die hälfte der der zusätzlich geleisteten beiträge kann steuerfrei eingezahlt werden 3 nr. Die abfindung ist weder steuerfrei noch gelten besondere freibeträge wie noch vor mehreren jahren. Seit mittlerweile 10 jahren gibt es in deutschland einen gesetzlichen anspruch auf abfindung bei betriebsbedingter kündigung wenn der arbeitgeber dabei ein bestimmtes abfindungsangebot verbindet das für den fall gilt dass der arbeitnehmer nicht gegen die kündigung klagt. Dies stellt eine spezielle form der abfindung dar.

Beispiel zur besteuerung der abfindung für 2019. Angebrochene beschäftigungsjahre werden dabei auf ein volles jahr aufgerundet wenn bereits mehr als sechs monate verstrichen sind. 5telregelung abfindung abfindung berechnen abfindung einklagen abfindungsanspruch abfindungshöhe abfindungsklage anspruch anwalt arbeitgeber arbeitnehmer arbeitnehmerschutz arbeitsgericht arbeitsverhältnis aufhebungsvertrag beispiel beispiele berechnen betriebsbedingte kündigung brutto einklagen faustformel formel fünftel regelung fünftelregelung fünftelregelung berechnen handeln höhe. Dass einem arbeitnehmer nach jeder kündigung zwangsläufig eine abfindung zusteht ist ein irrtum der weit verbreitet ist.

Droht eine betriebsbedingte kündigung ist eine abfindung vom arbeitgeber allerdings nicht zwingend pflicht. Laut einer studie der bertelsmann stiftung glauben zwei drittel aller deutschen dass die entschädigung in einem abfindungsgesetz geregelt ist.

Abfindung Bei Kündigung Wie Viel Anspruch Als Arbeitnehmer Vexcash

7 Antworten Zu Kündigung Aufhebungsvertrag Und Abfindung

Abfindung Hensche Arbeitsrecht

Abfindung Steuerfrei Sunshine Energy

Abfindung Das Wichtigste Zur Fünftelregelung

Ländervergleich Abfindung Was Eine Kündigung Kostet

Abfindung Und Steuer Hensche Arbeitsrecht

Wie Wird Die Abfindung Versteuert

Betriebsbedingte Kündigung Abfindung Arbeitsrecht 2019

Arbeitsrecht Die Wichtigsten Rechtsquellen Sind 9 10 Kschg 1a

Wer Gekündigt Wird Erhält Eine Abfindung Deutsche Anwaltauskunft

Betriebsbedingte Kündigung Abfindung Arbeitsrecht 2019

Aufhebungsvertrag Mit Abfindung Arbeitsrecht 2019

Abfindung Bei Betriebsbedingter Kündigung Abfindungsrechnercom

Abfindung Bei Einer Kündigung Anwaltorg

Abfindung So Gelangen Sie Zu Einer Möglichst Hohen Abfindung

Meine Abfindung Gehört Mir Dgb Rechtsschutz Gmbh

Abfindung Versteuern Steuern Sparen Mit Der Fünftelregelung Ageras

Müssen Abfindungen Versteuert Werden

Abfindung Versteuern Welche Steuer Fällt An

Aufhebungsvertrag Und Abfindung Arbeitsrecht 2019

Anrechnung Einer Abfindung Auf Das Arbeitslosengeld Kanzlei Hasselbach

Müssen Abfindungen Versteuert Werden

Abfindung Oder Längere Kündigungsfrist Dgb Rechtsschutz Gmbh

Sind Abfindungen Steuerfrei Abfindungsrechnercom

Abfindungen Versteuern Das Musst Du Beachten Taxfix

Umstrukturierung Vom Imcom Europe Und Ppt Video Online Herunterladen

Anspruch Auf Abfindung Wann Der Chef Zahlen Muss Focus Online

Abfindungsrechner Online Und Kostenlos

Abfindung Bei Aufhebungsvertrag Höhe Krankheit Sperrzeit

Abfindungen Versteuern Das Musst Du Beachten Taxfix

Eine Abfindung Ist Steuerpflichtig Das Sollten Sie Beachten

Abfindung Berechnen Höhe Formel Faktor Und Steuer

Arbeitsrecht Die Wichtigsten Rechtsquellen Sind 9 10 Kschg 1a

Mitarbeiter Entlassen Wie Viel Abfindung Muss Ich Zahlen

Abfindung Korrekt Berechnen Arbeitsrecht 2019

Betriebsbedingte Kündigung Abfindung Arbeitsrecht 2019

Abfindungsrechner 2019 Berechnen Sie Ihre Abfindung

Abfindung Versteuern Wie Sie Die Fünftelregelung Nutzen Können

Abfindung Bei Kündigung

Exkurs Abfindung Und Arbeitslosengeld Progressionsvorbehalt

Einmalzahlung Versteuern Hohe Abzüge Auf Abfindungen Gelbe Seiten

Abfindungsrechner 2019 Berechnen Sie Ihre Abfindung

Die Kündigungsschutzklage Fristen Kosten Und Abfindung Kanzlei

Betriebsbedingte Kündigung Abfindung Arbeitsrecht 2019

Abfindungsrechner Online Und Kostenlos

Abfindung Bei Betriebsbedingter Kündigung

Die Kündigungsschutzklage Fristen Kosten Und Abfindung Kanzlei

Abfindung Bei Betriebsbedingter Kündigung Kanzlei Hasselbach

Abfindung Versteuern Steuern Sparen Die Fünftel Regelung Vexcash

Anspruch Auf Abfindung Wann Der Chef Zahlen Muss Focus Online

Aufhebungsvertrag Und Abfindung Arbeitsrecht 2019

Abfindung Bei Kündigung Mit Viel Geld Können Arbeitnehmer Rechnen

Exkurs Berechnung Der Abfindung Bei Kündigung