Einnahmen überschuss Rechnung Kleingewerbe Vorlage

Vorlage Rechnung Kleingewerbe Schön Einnahmen überschuss Rechnung

Einnahmenüberschussrechnung Eür Kostenlose Vorlage

Einnahmen überschuss Rechnung Vorlage Kleinunternehmer Erstaunlich 9

Einnahmen überschuss Rechnung Vorlage Pdf Schönste Steuererklärung

Rechnung Kleinunternehmer Vorlage Excel 47 Einnahmen Ausgaben Excel

Eür Light Kostenlose Vorlage Für Kleinunternehmer Pierre Tunger

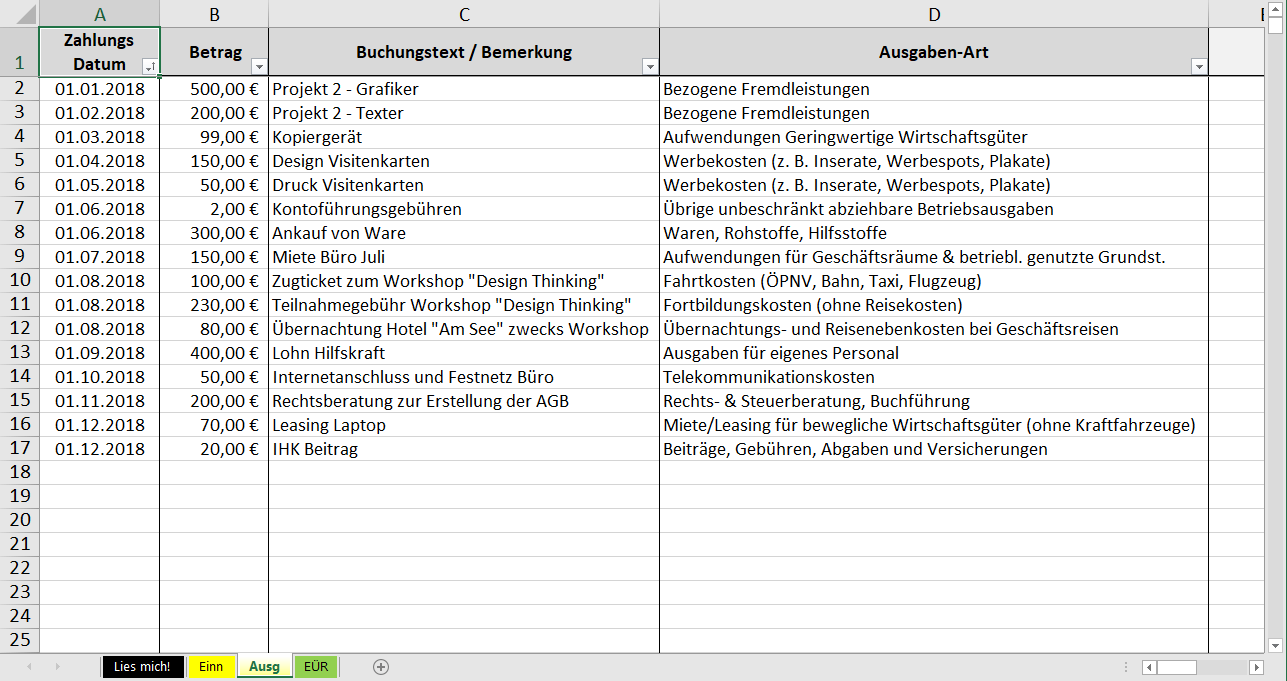

Diese angaben findest du auf deinen quittungen lieferscheinen rechnungen usw.

Einnahmen überschuss rechnung kleingewerbe vorlage. Eine eür vorlage von hand zu erstellen kann sehr nerven raubend sein. Für selbstständige freiberufler und kleinunternehmer ist die erstellung einer einnahmen überschuss rechnung eür meist einfacher und weniger zeitintensiv als die aufstellung eines jahresabschlusses mit bilanz und gewinn und verlustrechnung. Deshalb wird die einnahmen überschuss rechnung auch 43 rechnung genannt. Viele kleinunternehmer und freiberufler sind von buchführungspflicht befreit.

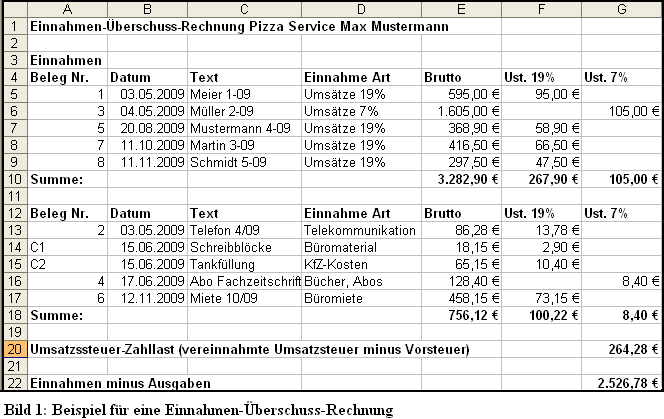

Genau wie bei den einnahmen gibst du hier den nettobetrag getrennt vom ust betrag an. Für sie genügt die erstellung einer sogenannten einnahmen überschuss rechnung eür. Berechtigung zur einnahmen überschuss rechnung. Die tabelle berechnet dir die gesamtsumme und die bezahlte ust.

Wenn du das allerdings auch noch ohne vorlage machen musst dann kann das ganze erst recht sehr anstrengend werden. Wird automatisch von deiner steuerschuld abgezogen. Die einnahmen und ausgaben müssen unbedingt getrennt voneinander ausgewiesen sein. Einnahmen überschuss rechnung die berechnung der kleingewerbe steuern nach einnahmen überschuss rechnung eür kommt dem unternehmer sehr stark entgegen.

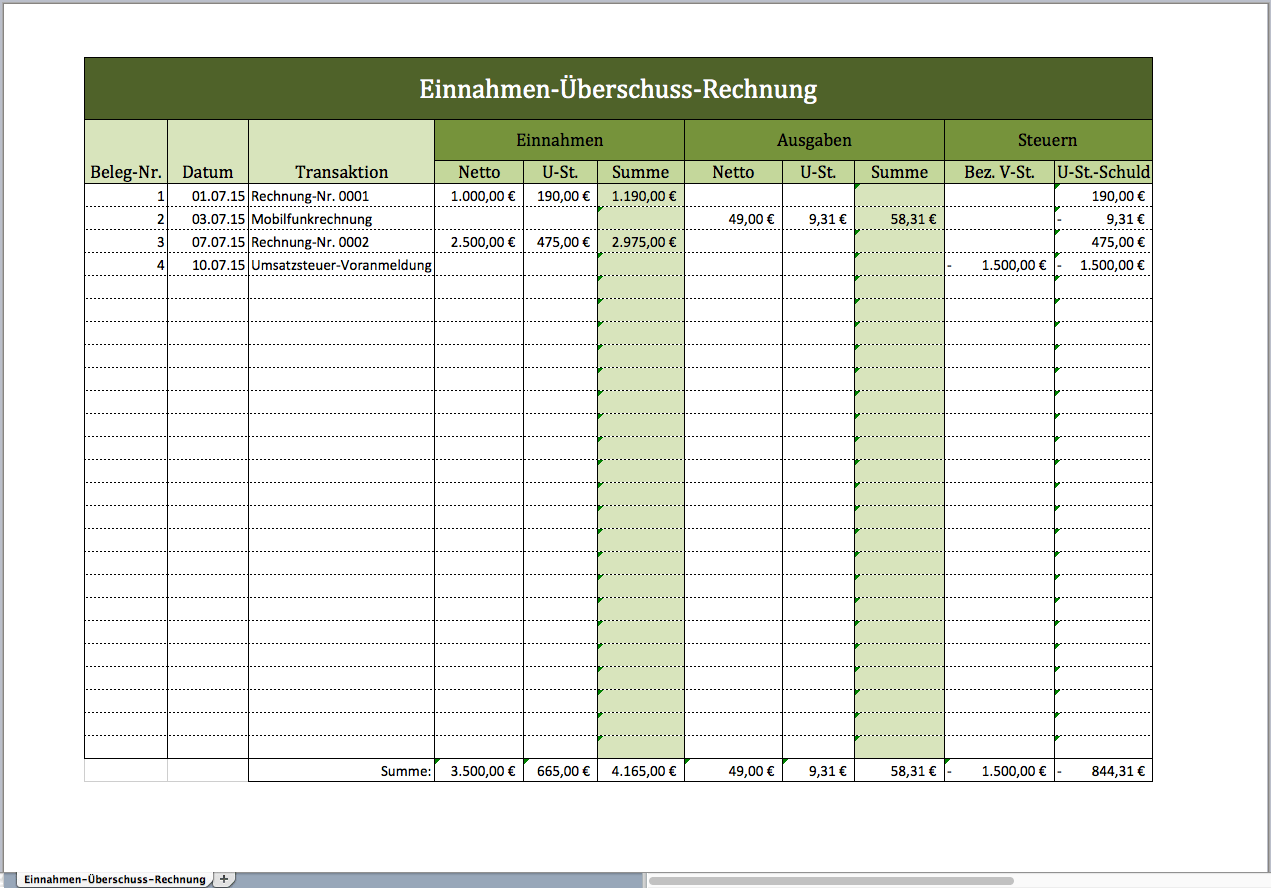

Wir wollen dir hier etwas unter die arme greifen und bieten dir deshalb unsere kostenlose eür vorlage für microsoft excel zum download an. Die erstellung einer einnahmen überschuss rechnung ist nicht einfach. Als unternehmer musst du prinzipiell doppelte buchführung betreiben also eine bilanz erstellen. Die eür wird jeweils für das geschäftsjahr erstellt und liegt meist zudem als formular den unterlagen zur einkommensteuererklärung bei.

Da dies für laien durchaus recht aufwendig sein kann bietet es sich an mit einer eür vorlage vorzugsweise mit einem muster in excel zu arbeiten. Das gesetz zur einnahmen überschuss rechnung besagt dass der steuerpflichtige seinen gewinn als überschuss der betriebseinnahmen über die ausgaben ermitteln kann sofern er nicht verpflichtet ist regelmäßig abschlüsse zu machen. Bevor du eine einnahmen überschuss rechnung vorlage ausfüllst solltest du dir darüber im klaren sein dass nicht jeder seinen gewinn anhand der eür ermitteln darf. Das gründerlexikon mit 10 jähriger erfahrung zeigt ihnen hier was sie beachten müssen.

Sie möchten wissen wie das geht und brauchen eine vorlage. Ausgaben waren sonstige kosten.

Kleinunternehmer Steuerpflichten Im überblick

28 Einzigartig Einnahmenüberschussrechnung Excel Vorlage Kostenlos

Einnahmen Ausgaben Excel Vorlage Kleinunternehmer Hübsch Excel

Vorlage Einnahmen Ausgaben Kleinunternehmer Elegant Excel Vorlage

Einnahmenüberschussrechnung Freiberufler Formular Freeware Excel

Formlose Gewinnermittlung Kleinunternehmer Vorlage Neu Einnahmen

Vorlage Einnahmen Ausgaben Kleinunternehmer Angenehm Excel

Einnahmen überschuss Rechnung Vorlage Kleinunternehmer Kostenlos

Einnahmen überschuss Rechnung Vorlage Kleinunternehmer Kostenlos

Einnahmen Ausgaben Excel Vorlage Kleinunternehmer Online Rechnung

Tabellen In Excel Vorlage Eür Ausdrucken Youtube

Einnahmen überschuss Rechnung Vorlage Kleinunternehmer Schön Numbers

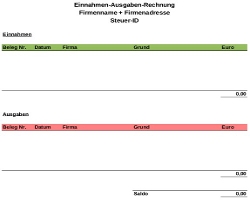

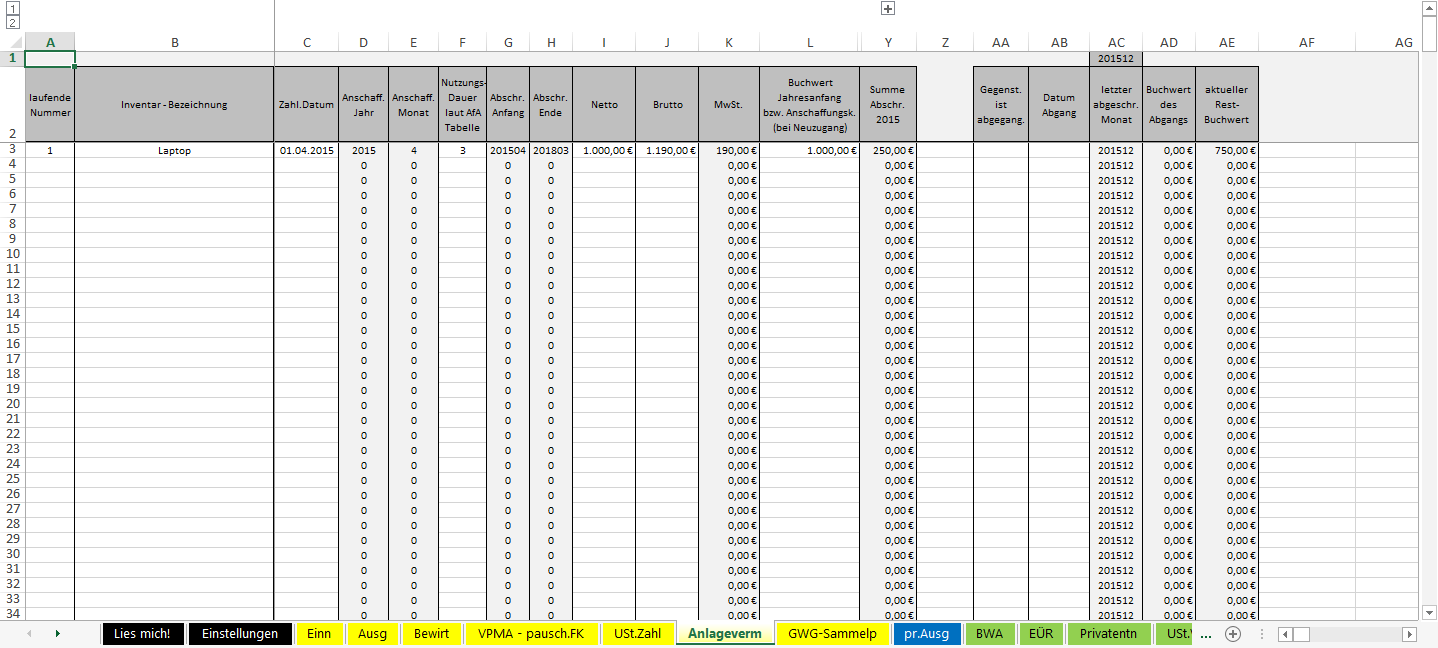

Excel Vorlage Einnahmenüberschussrechnung Eür 2015 Pierre Tunger

11 Formlose Gewinnermittlung Kleinunternehmer Vorlage Izaakwalton

Großartig Kassenbuch Kleinunternehmer Vorlage 59959 Globus Barcom

Einnahmen überschuss Rechnung Kleinunternehmer Excel Vorlage

Meine Einnahmen überschuss Rechnung Eür Für Kleinunternehmer Für Die

Einnahmen überschuss Rechnung Vorlage Kleingewerbe Online Rechnung

Kis Kleingewerbe Paket Pg Excel Vorlagen Shop

Formlose Gewinnermittlung In Der Eür

74 Süß Einnahmen überschuss Rechnung Kleinunternehmer Excel Vorlage

9 Einnahmenüberschussrechnung Excel Vorlage Kostenlos Virtual Nostrum

Eür Light Die Kleinunternehmer Vorlage Für Die

Honorarrechnung Vorlage Fabelhaft 9 Rechnung Freiberufler Vorlage

Einnahmenüberschussrechnung Freiberufler Formular Freeware Excel

Einnahmen Als Blogger Richtig Versteuern So Gehts Billomat

65 Hübsch Einnahmen überschuss Rechnung Vorlage Kleinunternehmer

Buchführung Mittels Einnahmen überschuss Rechnung Eür Startingup

Buchführung Für Kleingewerbe Infos Kostenlose Eür Vorlage

Einnahmen überschuss Rechnung Vorlage Kleinunternehmer Genial Eür

Eür Light Kostenlose Vorlage Für Kleinunternehmer Pierre Tunger

Eür Vorlage Kleinunternehmer Beste Numbers Vorlage Einnahmen

Einnahmenüberschussrechnung Eür Gratis Eür Vorlage

Bwa Kleinunternehmer Vorlage Best Of Excel Vorlage

Vorlage Einnahmen Ausgaben Kleinunternehmer Angenehm Excel Vorlage

17 Einnahmenüberschussrechnung Muster Kleinunternehmer Something

Einnahmen Ausgaben Rechnung Kleinunternehmer Vorlage Neu Excel

Einnahmen überschuss Rechnung Als Excelvorlage Excel Vorlagen Für

Eür Formlos Statt Formblatt

Eür Erklärungen Beispiele Unternehmerlexikonde

Einnahmen Ausgaben Excel Vorlage Kleinunternehmer Die Erstaunliche

Vorlage Rechnung Kleinunternehmer Vorlagens Download

Eür Vorlage Kleinunternehmer Wunderbar Excel Vorlage

Einnahmenüberschussrechnung Zum Download

Kleinunternehmer Steuerpflichten Im überblick

Eür Kleinunternehmer Vorlage Kostenlos Einzigartige Excel Vorlage

Excel Vorlage Einnahmenüberschussrechnung Eür 2015 Pierre Tunger

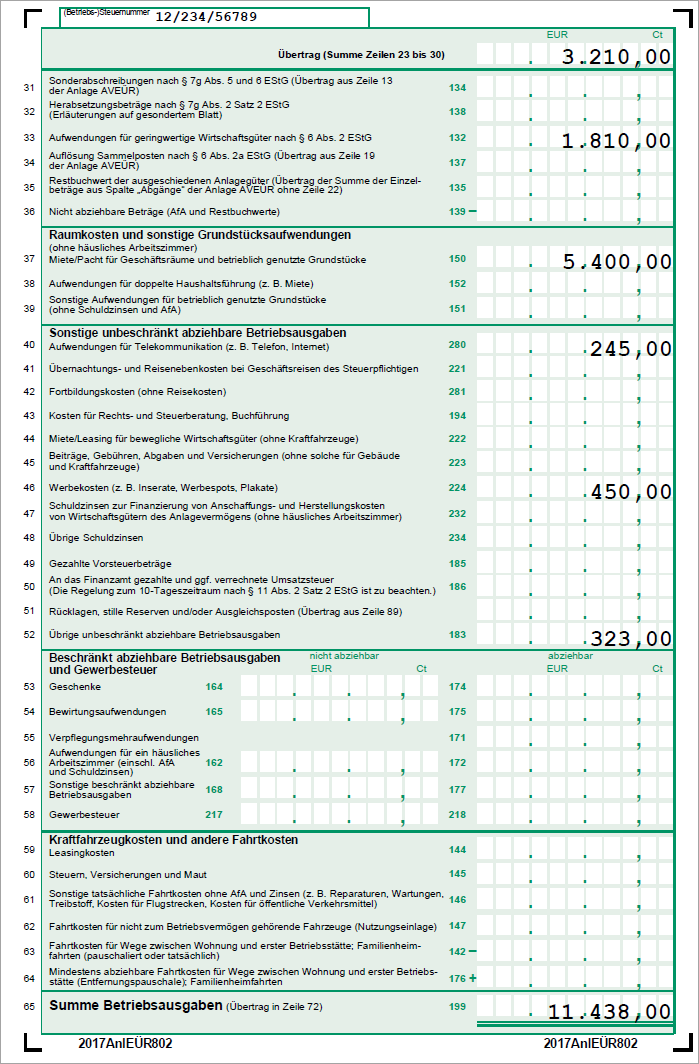

Bedienungsanleitung Excel Vorlage Einnahmen überschuss Rechnung 2016

Welche Unterlagen Muss Ein Unternehmer Beim Finanzamt Vorlegen

Eür Kleinunternehmer Vorlage Kostenlos Beste Numbers Vorlage

Einnahmenüberschussrechnung Vorlage Kleinunternehmer Gute Excel

Einnahmen überschuss Rechnung Vorlage Kleinunternehmer Kostenlos

Einnahmenberschussrechnung Beispiel Kleinunternehmer

Kleinunternehmer Steuerpflichten Im überblick