Entwurf Bmf Schreiben Rechnungsberichtigung

Wts Ust Infoletter 318 Final

Steuerberater Gehle Davids Im Mittelpunkt Steht Der Mandant

Deutscher Steuerberaterverband Ev Bmf Greift Rechtsprechung Zur

Steuerberaterverband Berlin Brandenburg Steuern

Rechnungsaustauschorg

Verbandsnachricht

Beratung für mittelständische unternehmen privatpersonen.

![]()

Entwurf bmf schreiben rechnungsberichtigung. Die vermeintlich vereinfachte steuerrechtliche anerkennung von digital übermittelten rechnungen wurde durch das bmf schreiben vom 02072012 hinsichtlich des nachweises der echtheit der herkunft. Teilweise liegen die ergebnisse der schriftlichen stb prüfung 2018 bereits vor teilweise stehen diese noch aus. Seit über 20 jahren beraten wir unsere mandanten erfolgreich in allen steuerlichen und betriebswirtschaftlichen belangen. Hintergrund für diesen praxistipp ist die erste der beiden nachfolgenentscheidungen des bfh zu den anforderungen in einer rechnung bezüglich des merkmals vollständige anschrift des leistenden unternehmers.

Sowohl bei der steuerlichen optimierung ihres unternehmens als auch ihrer privaten steuererklärung setzen wir auf ein persönliches gespräch. 07082018 erste nachfolgeentscheidung zur rechnungsanschrift praxistipp zur umsatzsteuer. Willkommen bei herrmann may. Dann zerrt das warten auf die ergebnisse der schriftlichen an den nerven.

Seit dem inkrafttreten des steuervereinfachungsgesetzes 2011 hat sich in der praxis die digitale rechnungsübermittlung schnell verbreitet. Steuerberater in köln dellbrück grs steuerberatungsgesellschaft treuhandgesellschaft mbh.

Rechnung News Und Fachwissen Haufe

Umsatzsteuer News Und Fachwissen Haufe

Umsatzsteuer 2019 Wichtige änderungen Im überblick Steuern Haufe

Format Für Eine 8 Er Banden Eingabe

Praxis Tipp Rückwirkende Rechnungsberichtigung Finance Haufe

Wts Ust Infoletter 318 Final

Umsatzsteuer Update 2017

Wts Ust Infoletter 318 Final

Wts Ust Infoletter 318 Final

Wts Ust Infoletter 318 Final

Wts Ust Infoletter 318 Final

Public Sector Aktuell

Praxis Tipp Rückwirkende Rechnungsberichtigung Finance Haufe

Rechnung News Und Fachwissen Haufe

Public Sector Aktuell

Wts Ust Infoletter 318 Final

Wts Ust Infoletter 318 Final

Format Für Eine 8 Er Banden Eingabe

Wts Ust Infoletter 318 Final

Umsatzsteuer News Und Fachwissen Haufe

Steuerrecht

Stozsdstz201801 3 3

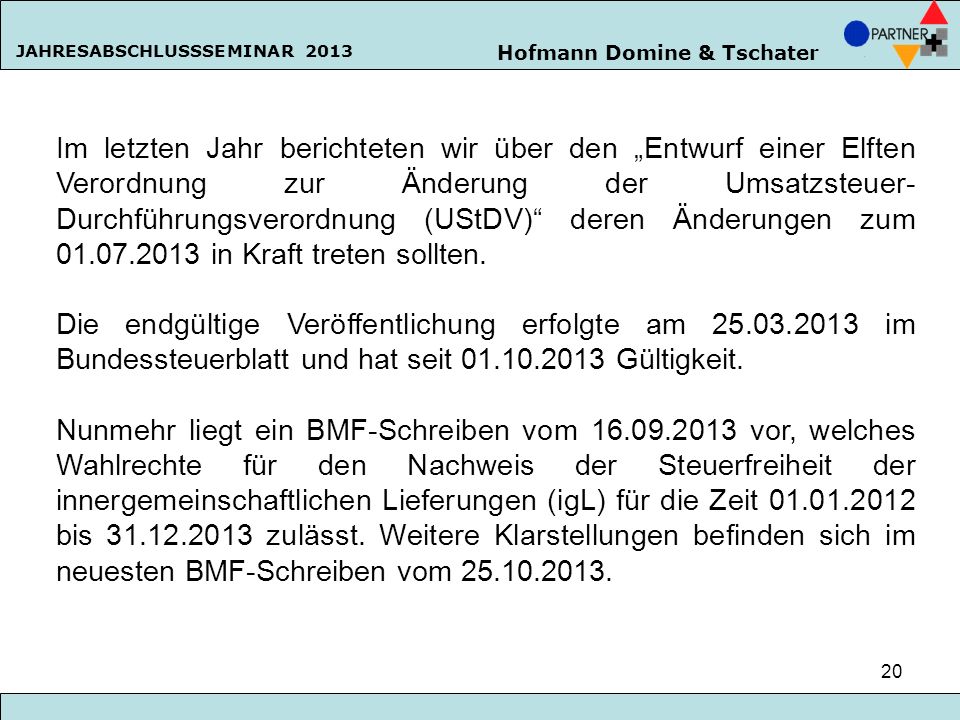

Jahresabschlussseminar Ppt Herunterladen

Rechnung News Und Fachwissen Haufe

Format Für Eine 8 Er Banden Eingabe

Umsatzsteuer Update 2017

Bmf Entwurf Zur Rückwirkenden Rechnungsberichtigung Eureos Gmbh

Format Für Eine 8 Er Banden Eingabe

Brennpunkt Umsatzsteuer

Jahresbericht 2017

Format Für Eine 8 Er Banden Eingabe

Kaebsch Partner Steuerberatungsgesellschaft Wirtschaftsprüfer

Steuern Steuerberaterverband Rheinland Pfalz Ev

Archiv Seite 1 Finanzverwaltung Haufe

Steuerberaterverband Berlin Brandenburg Steuern

Umsatzsteuer News Und Fachwissen Haufe

Aktuelle Entwicklungen Und Brennpunkte In Der Umsatzsteuer

Wts Ust Infoletter 318 Final

Steuer Check Up 2019 21116 Rückwirkende Rechnungsberichtigung

Umsatzsteuerrecht

Umsatzsteuer Archive Steuern Recht Der Blog

Umsatzsteuer 2019 Wichtige änderungen Im überblick Steuern Haufe

Steuerberatung Auren Deutschland

Archiv Seite 1 Finanzverwaltung Haufe

Interessenvertretung Mit Und Durch Den Deutschen

Rechnungsaustauschorg

Hlb Praktiker Forum Umsatzsteuer 2016

Format Für Eine 8 Er Banden Eingabe

Wts Ust Infoletter 318 Final

Umsatzsteuerrecht

Format Für Eine 8 Er Banden Eingabe

Wts Ust Infoletter 318 Final

Jahresbericht 2017

Hlb Praktiker Forum Umsatzsteuer 2016