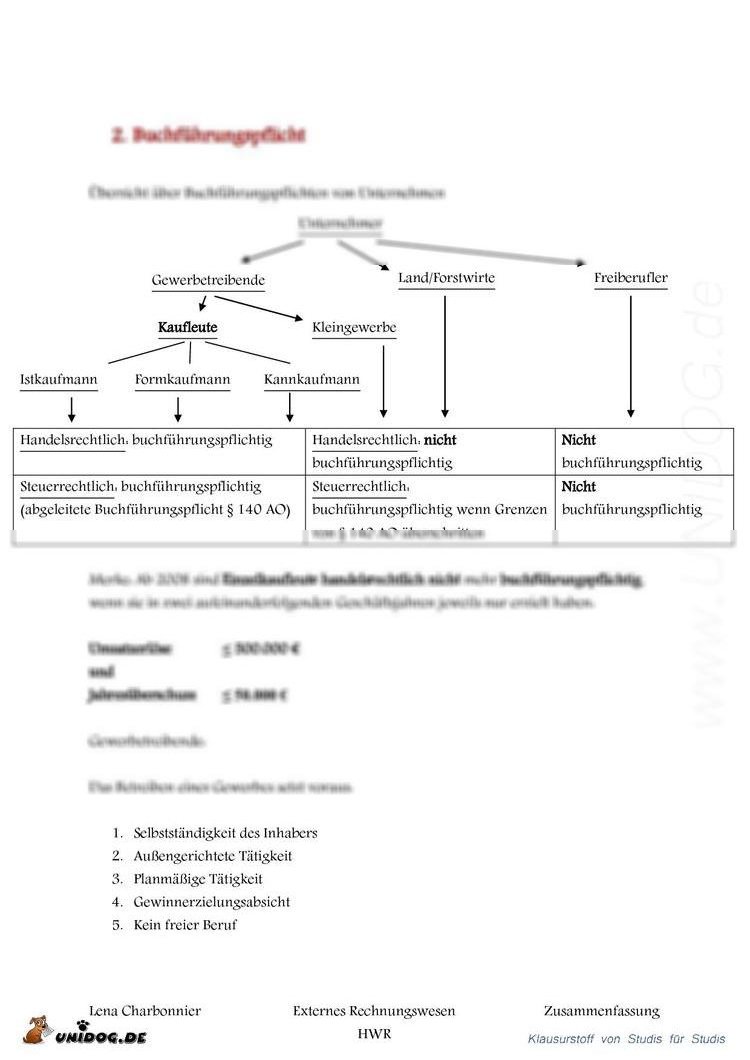

Rechnungswesen Buchführungspflicht

Rechnungswesen Vorlesung Zusammenfassung Wintersemester 201213

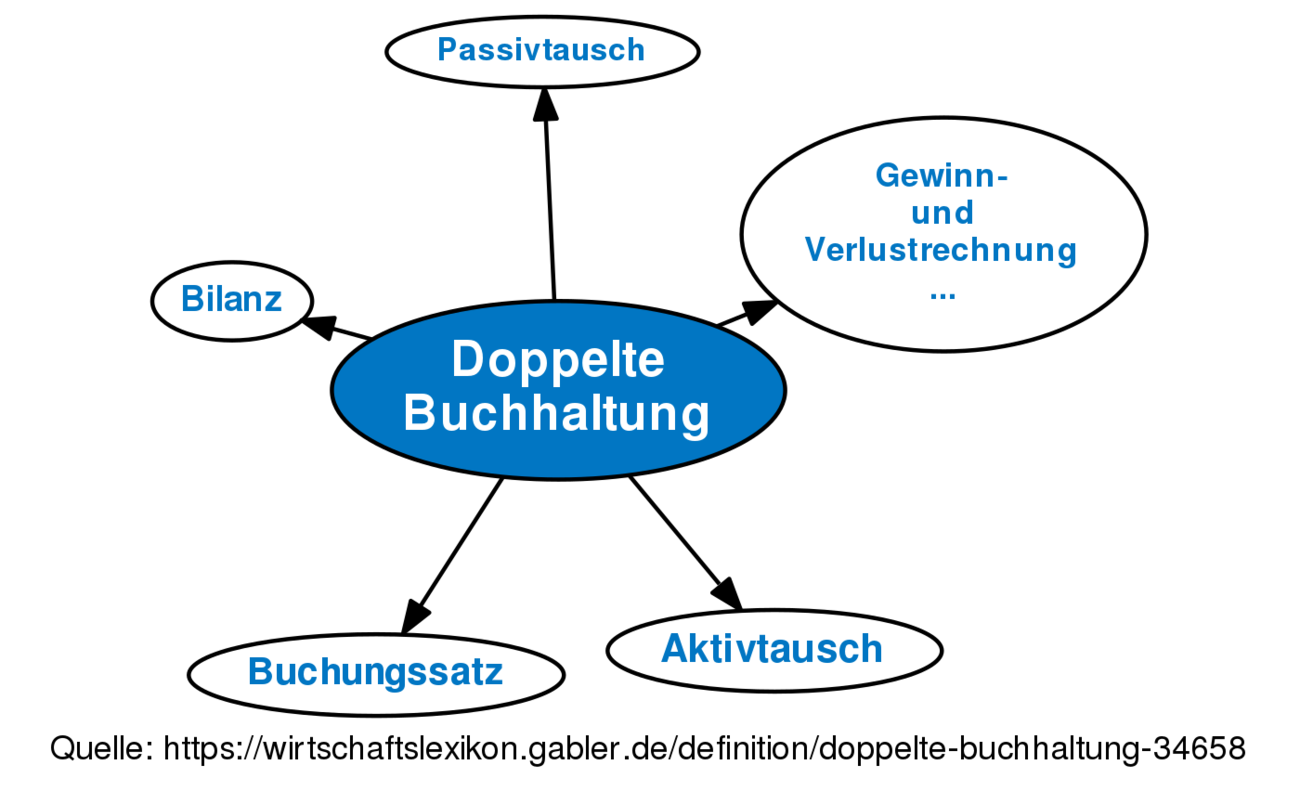

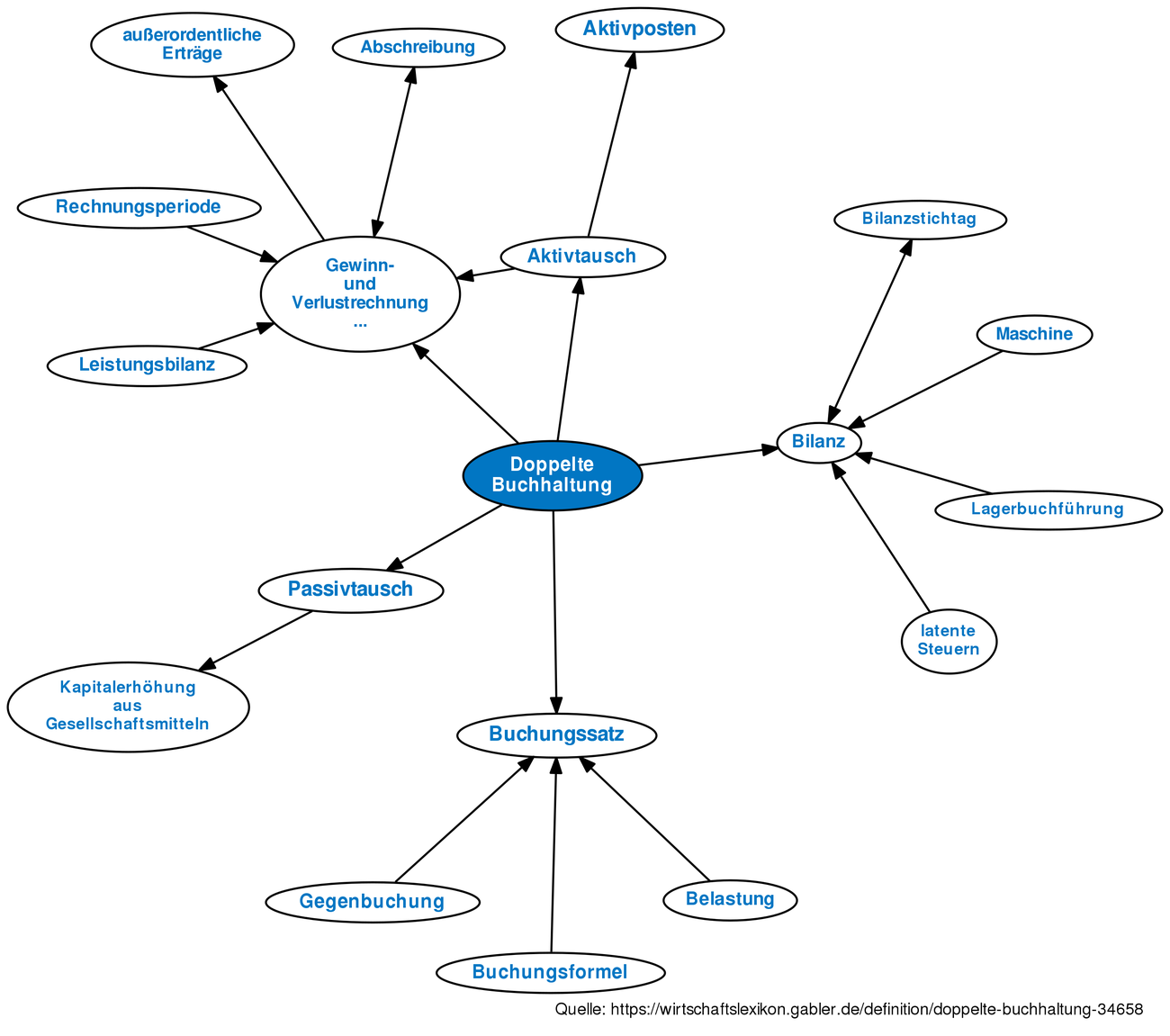

Doppelte Buchhaltung Definition Gabler Wirtschaftslexikon

Finanzbuchführung Und Jahresabschluss Pdf

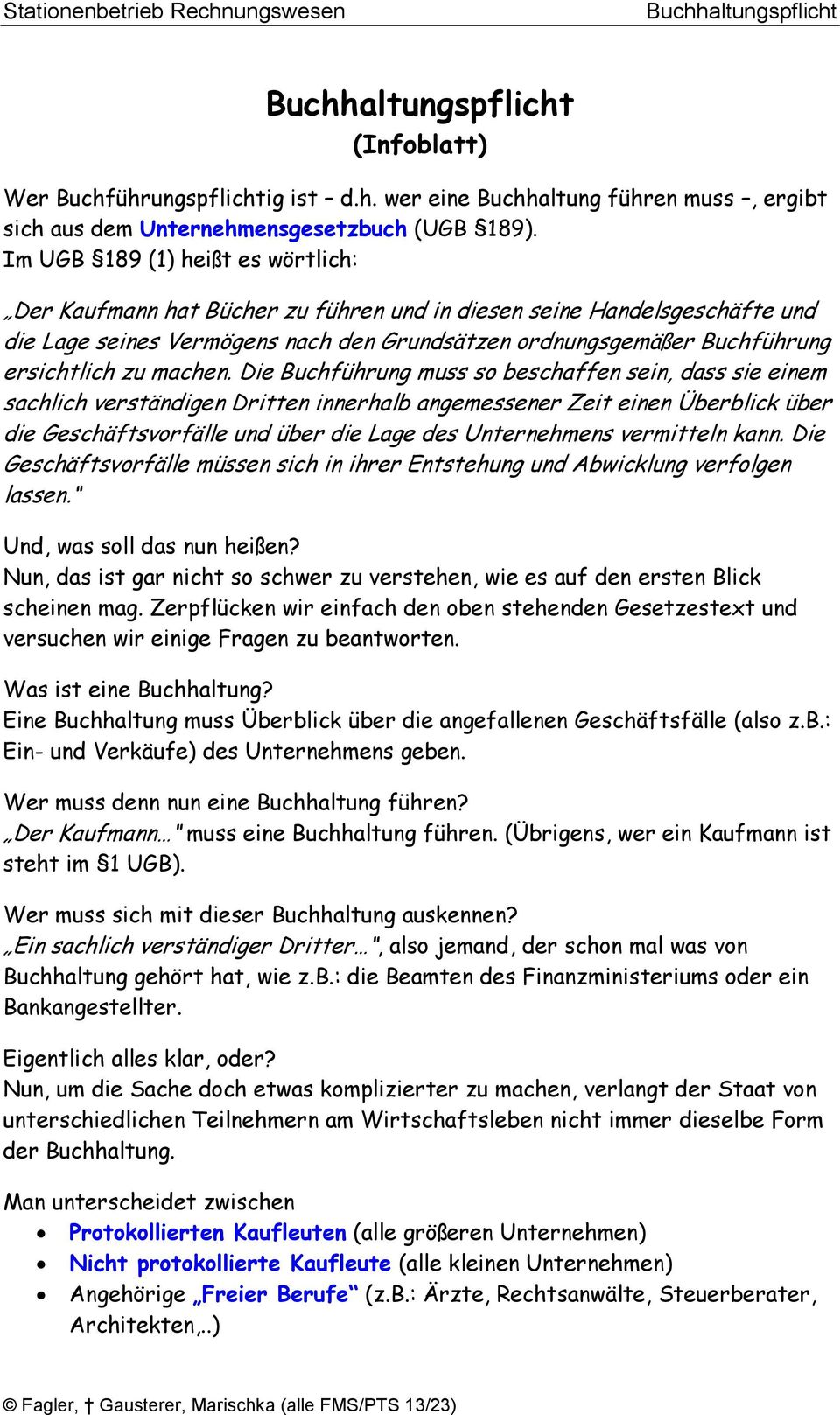

Buchhaltungspflicht Infoblatt Pdf

Rechnungswesen Für Steuerfachangestellte Pdf

Buchführungspflicht Einfach Erklärt Doppel Buchführung Einfach

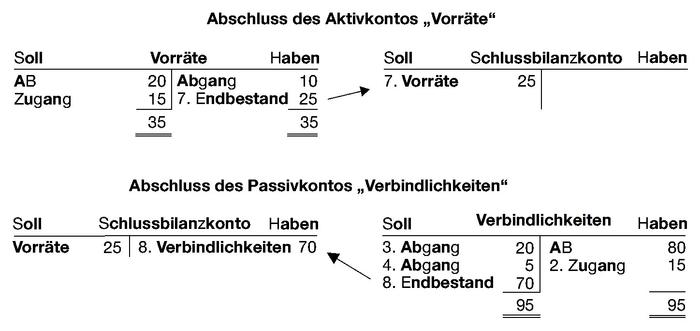

Die bilanz wird durch zusammenfassung der summen des inventars zu gruppen gebildet.

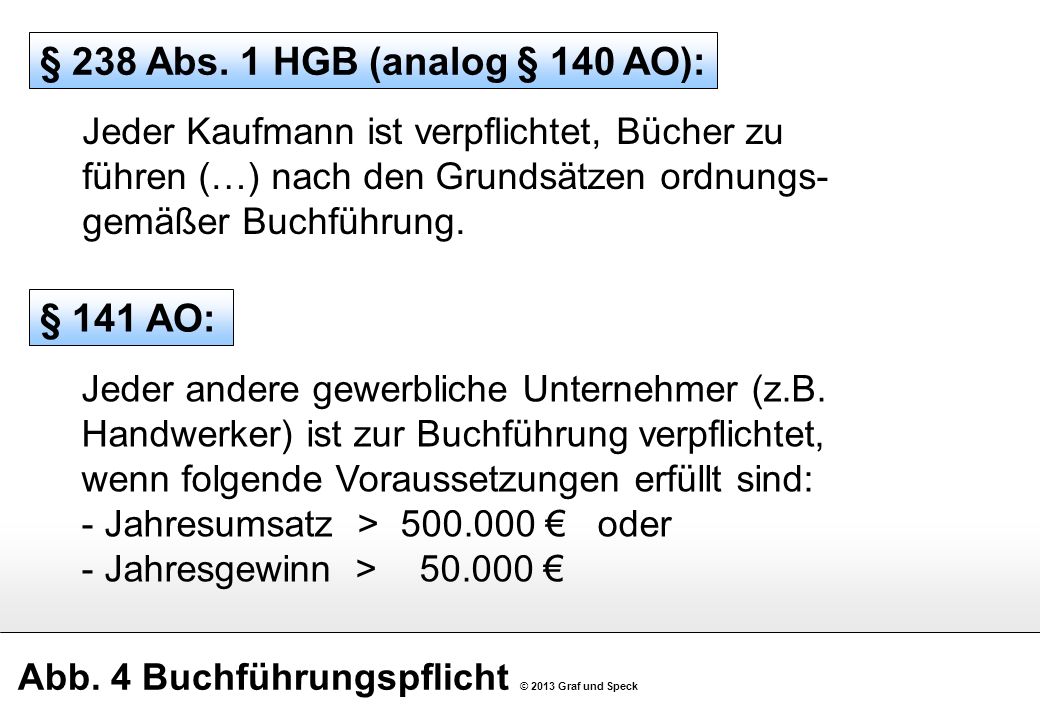

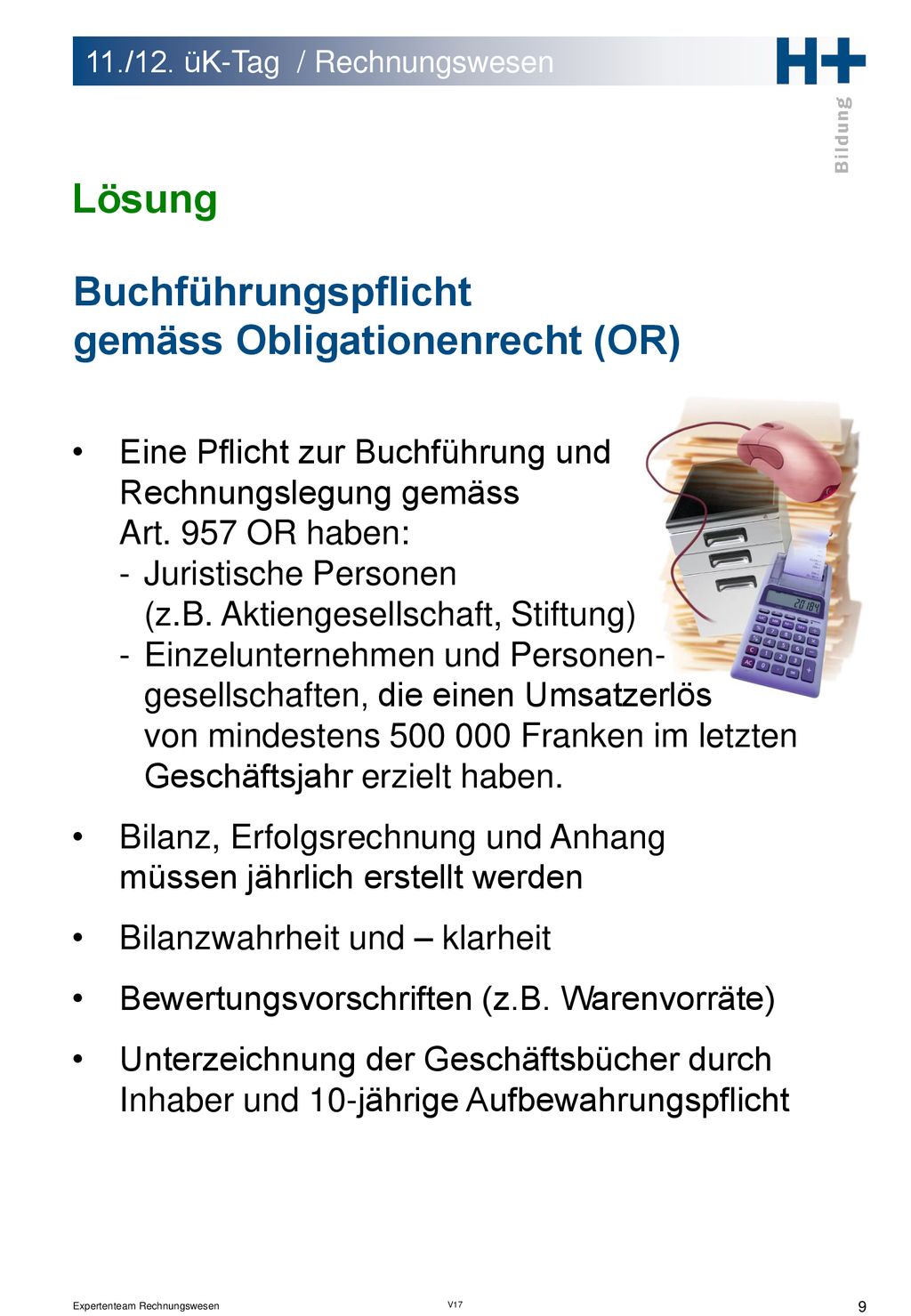

Rechnungswesen buchführungspflicht. Nebst der buchführungspflicht wurden änderungen beim aufbau und dem ausweis der jahresrechnung gemacht. Die originäre steuerliche buchführungspflicht bestimmt gleiche umsatz und gewinngrenzen wie die handelsrechtliche befreiung. Aktivkonten passivkonten aufwandskonten und ertragskonten. Das gesetz zur förderung von kleinunternehmern und zur verbesserung der unternehmensfinanzierung auch kleinunternehmerförderungsgesetz kurz kfg genannt vom 31.

Anlagegüter zeichnen sich dadurch aus dass sie mit einer dauerhaften nutzungsabsicht angeschafft oder hergestellt werden. Davon erfasst sind neben kleinstunternehmen auch händler handwerker und freiberufler. Mehr zur buchführungspflicht nach 140 ao. Originäre buchführungspflicht nach steuerrecht.

Die bwa setzt die buchführungspflicht eines unternehmens voraus. Zu den sachkonten gehören bestandskonten und erfolgskonten. Per 01012015 ist je nach kriterium und grösse der firma das neue rechnungslegungsrecht anzuwenden. Viele steuerberater erledigen für ihre mandanten die buchhaltung steuerberater ihre partner in der buchführung.

Das bedeutet sie werden über mehrere jahre hinweg im betrieb genutzt.

1 Einleitung Hinweis Zum Lernen Urianek Abc Der Buchhaltung Pdf

Buchführungspflicht Doppelte Buchhaltung

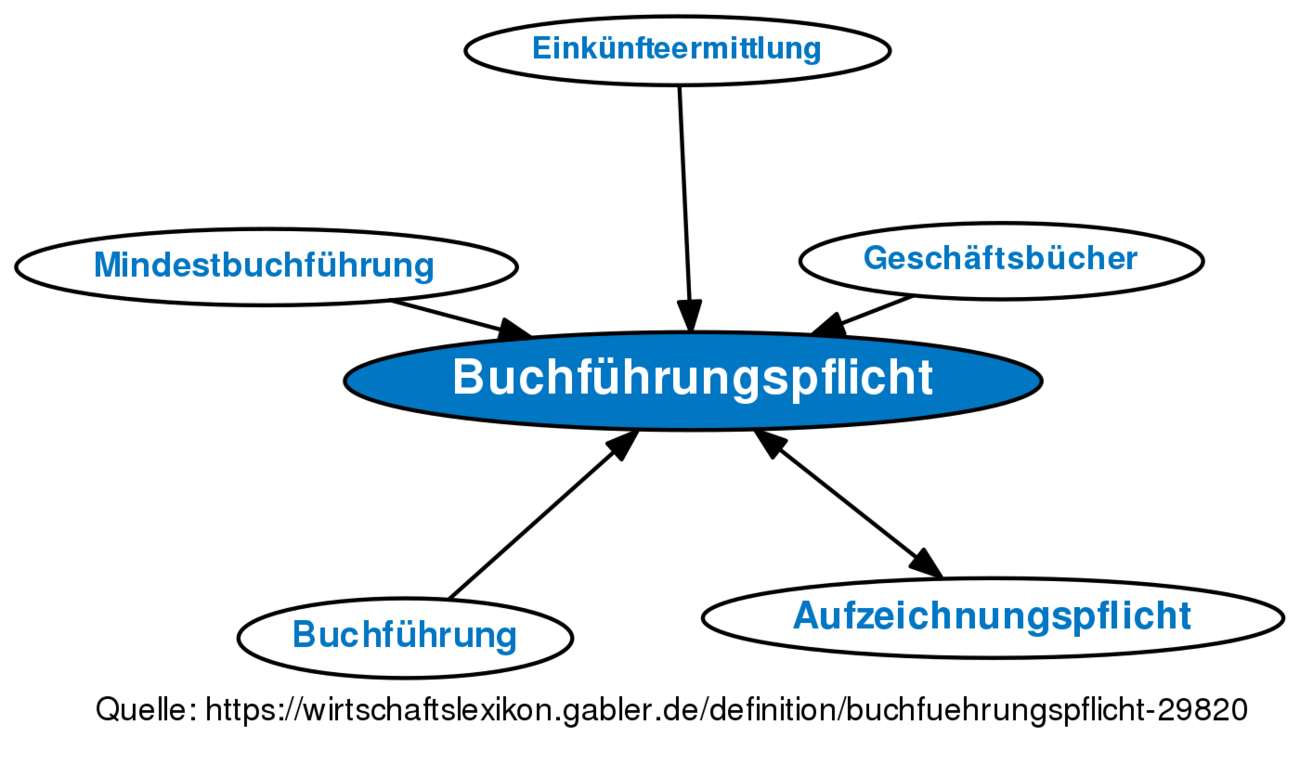

Buchführungspflicht Definition Gabler Wirtschaftslexikon

Rechnungswesen Bankauszubildende Pdf

Buchführungspflicht Definition Gabler Wirtschaftslexikon

Rechnungswesen In Spitälernklinikenheimen Ppt Herunterladen

Buchführungspflicht Wer Ist Buchführungspflichtig

12 Rechtliche Grundlagen Der Rechnungslegung Pdf

Einführung In Die Buchhaltung Im Selbststudium Pdf

Rechnungswesen Für Steuerfachwirte Springerprofessionalde

Einführung In Die Industriebuchführung Pdf

Grundlagen Buchführung Und Bilanzierung Ppt Video Online Herunterladen

Rechnungswesen In Spitälernklinikenheimen Ppt Herunterladen

Doppelte Buchhaltung Definition Gabler Wirtschaftslexikon

Zertifizierter Mitarbeiterin Buchhaltung Pdf

Buchführung Wikipedia

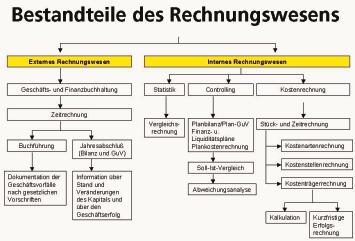

Abb 1 Gliederung Des Rechnungswesens 2013 Graf Und Speck Ppt

Doppelte Buchhaltung Definition Gabler Wirtschaftslexikon

Zusammenfassung Externes Rechnungswesen Buchführung

Rechnungswesen In Spitälernklinikenheimen Ppt Herunterladen

Buchführungspflicht Alles Was Du Als Unternehmer Wissen Solltest

Matthias Schmidt Hrsg Benjamin Auer Peer Schmidt Buchführung

Rechnungswesen In Spitälernklinikenheimen Ppt Herunterladen

Grundlagen Der Doppelten Buchführung Einfach Sicher Erklärt

Grundlagen Der Buchführung Betriebswirtschaft Für Augenoptiker 7

Buchführung Wikipedia

Finanzbuchführung Und Jahresabschluss Pdf

Buchführungspflicht Alles Was Du Als Unternehmer Wissen Solltest

Buchführungspflichten Hgb Rechnungswesen Für

Einlagen Und Entnahmen Definition Infos Mehr Billomat

3101 Finanzbuchhaltung I Einführung In Die Doppelte Buchführung Pdf

Rechnungswesen Für Steuerberater Hans Joachim Röhle Thomas

Industriebuchführung Mit Kosten Und Leistungsrechnung Pdf

Externes Rechnungswesen 1 Internes Und Externes Rechnungswesen

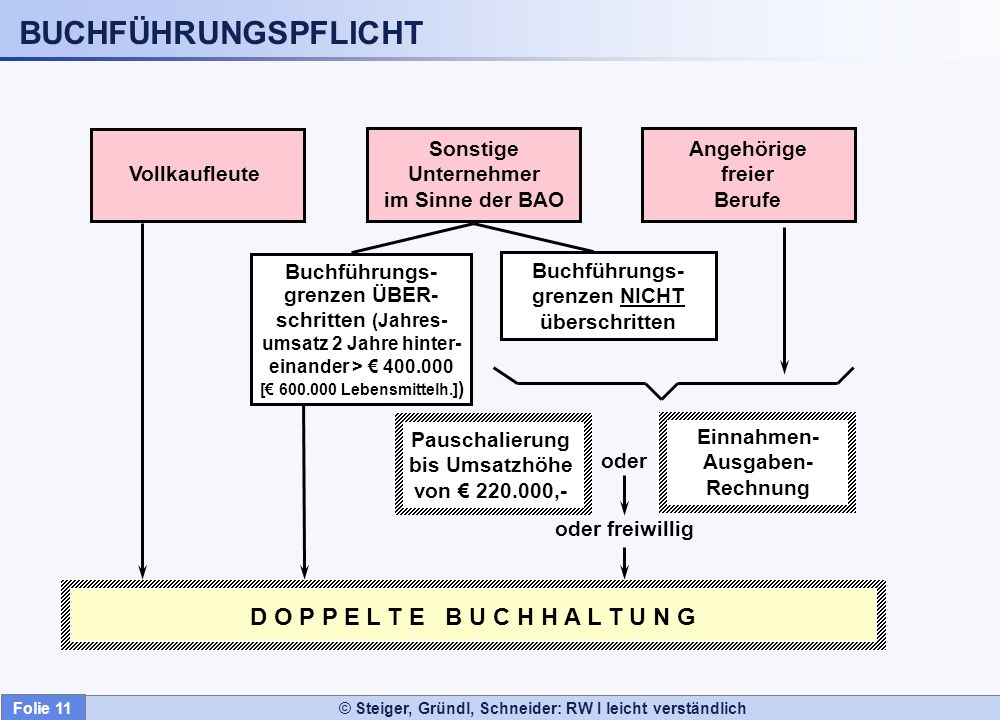

Buchführungspflicht D O P P E L T E B U C H H A L T U N G Ppt

Electronic Learning Medieneinheit Ppt Herunterladen

Doppelte Buchhaltung Definition Gabler Wirtschaftslexikon

Ablaufplanung Nr Inhalt Literatur Block 1 Grundfragen Des

Rechnungswesen Spedition Und Logistikdienstleistun Pdf

12 Rechtliche Grundlagen Der Rechnungslegung Pdf

Einführung In Die Industriebuchführung Pdf

Bin Ich Buchführungspflichtig

Kostenlose Excel Vorlage Für Ihre Buchhaltung Und Eür

Bilmog Buchführungspflicht 15 12 2009

Betriebliches Rechnungswesen Pdf

Rechnungswesen Für Reiseverkehrskaufleute Pdf

Buchführungspflicht

Grundlagen Rechnungswesen Buchführungspflicht Inventur Inventar

Buchführungspflicht Handelsrecht Steuerrecht Voraussetzungen

Lehrziele Für Den Unterrichtsgegenstand Rechnungswesen Qibb

Buchhaltung Das Musst Du Als Selbstständiger Wissen

Buchhaltung Buchführungspflicht Gob Software

Das Grundbuch Oder Auch Journal