Abfindung Steuersatz

Einmalzahlung Versteuern Hohe Abzüge Auf Abfindungen Gelbe Seiten

Günstige Besteuerung Nur Bei Abfindung Auf Einen Schlag Finance

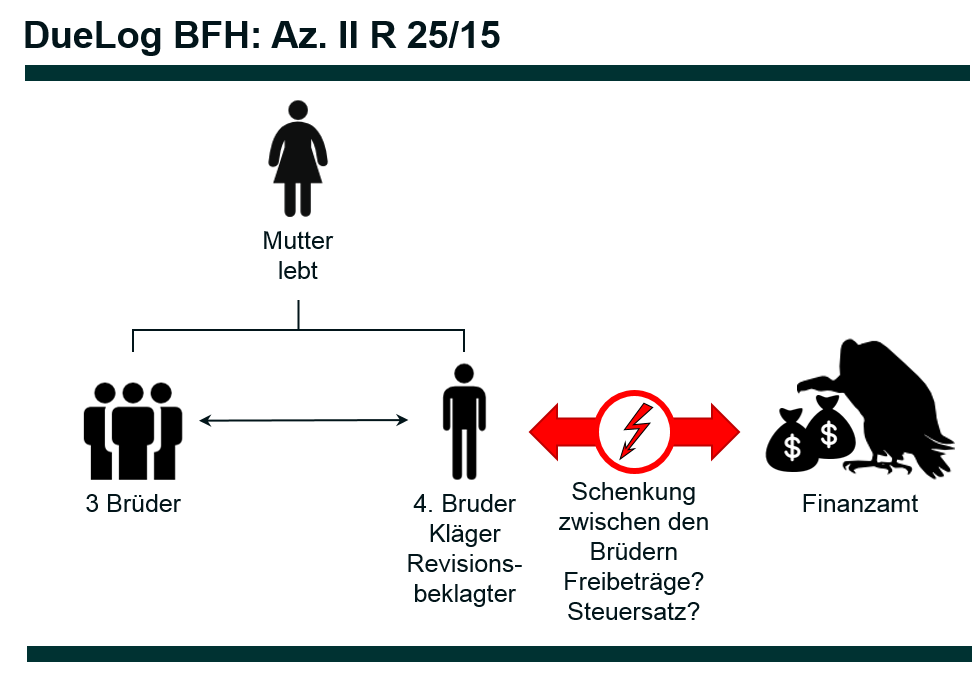

Die Abfindung Eines Pflichtteilsanspruchs Steht Mit Dem Begünstigen

Abfindung Versteuern Steuern Sparen Mit Der Fünftelregelung Focus

Steuern Auf Abfindung Abfindung Versteuern Kurzfassung

Abfindung Informationen Zur Beendigung Des Arbeitsverhältnisses

Schließlich hat der gekündigte im folgejahr.

Abfindung steuersatz. Beispiel zur besteuerung der abfindung für 2019. Nicht versteuert werden müssen solche zahlungen nur dann wenn die gesamteinkünfte des jahres inklusive der abfindungszahlung den grundfreibetrag 9168 euro für 2019 nicht übersteigen. Angebrochene beschäftigungsjahre werden dabei auf ein volles jahr aufgerundet wenn bereits mehr als sechs monate verstrichen sind. Abfindungen sind grundsätzlich voll und ganz zu versteuern.

Abfindungen sind grundsätzlich voll und ganz zu versteuern. Und zwar auch dann wenn die teilzahlungen jeweils mit anderen laufenden einkünften zusammentreffen und sich daraus ein progressionsnachteil ergibt. Der ermäßigte steuersatz auf die abfindung ist grundsätzlich nur möglich wenn sie in einem betrag ausbezahlt wurde. Dabei wäre es in vielen fällen steuerlich günstiger wenn sie in zwei raten bezahlt werden könnte.

Er ist ledig und ist aus der kirche ausgetreten. Sie haben von ihrem ehemaligen arbeitgeber mit der kündigung eine abfindung erhalten. Höhe der abfindung hat der arbeitnehmer nicht geklagt und damit das angebot akzeptiert kann er vom arbeitgeber eine abfindung in höhe von einem halben brutto monatsverdienst pro beschäftigungsjahr fordern. Sonderregelungen wann abfindungen steuerfrei sind gibt es deswegen mittlerweile nämlich nicht mehr.

Den verlust ihrer einnahmemöglichkeit behandelt werden kann. Seit dem 01012006 ist es nicht mehr möglich eine abfindung steuerfrei zu erhalten. Der ermäßigte steuersatz kann nicht angewendet werden wenn eine abfindung in zwei veranlagungszeiträumen ausbezahlt wird dass heißt einheitliche teilauszahlungen stattfinden. Diese summe ist dafür vorgesehen dass sie für den verlust ihres arbeitsplatzes und der damit verbundenen verdienstmöglichkeit entschädigt werden.

Herr schulz hat 2019 ein jahreseinkommen von 60000 euro und erhält eine abfindung in höhe von 100000 euro. Die abfindung wird nach dem zuflussprinzips im jahr der auszahlung besteuert. Der abfindungsrechner weist ihre nettoabfindung aus und gibt einen überblick über steuerabzüge.

Steuerbegünstigung Für Kleine Riester Renten

Exkurs Abfindung Und Zusammenballung Von Einkünften

Abfindung Fünftelregelung Und Steuern

Die Abfindung Und Die Steuer Wichtige Tipps Für Arbeitnehmer

Abfindung Nach Beendigung Des Arbeitsverhältnisses Steuerklasse 6

Ländervergleich Abfindung Was Eine Kündigung Kostet

Die Abfindung Und Die Steuer Wichtige Tipps Für Arbeitnehmer

Auflösung Des Arbeitsvertrags Abfindung Ermäßigt Besteuert

Abfindung Mit Steuerklasse 6 Versteuern Der Privatier

Abfindungen So Profitieren Sie Vom Urteil Des Bundesfinanzhofs

Teilzahlung Bei Abfindung Steuernsparen

Abfindungen Steuervorteile Vollständig Ausschöpfen Fvp Gmbh

Abfindung Steuerfrei Sunshine Energy

Abfindung Versteuern Ablauf Und Infos Zu Steuerfreibetrag Wiadode

Wie Versteuert Man Die Abfindung Richtig

Sind Abfindungen Ermäßigt Zu Besteuern Dgb Rechtsschutz Gmbh

Abfindungen Versteuern Das Musst Du Beachten Taxfix

Abfindungsrechner 2018 So Viel Steht Dir Zu Fragrobin

Abfindung Und Steuer Hensche Arbeitsrecht

Steuern Auf Abfindung Abfindung Versteuern Kurzfassung

Nach Der Kurzarbeit Wie Arbeitnehmern Mehr Von Der Abfindung Bleibt

Abfindung Photovoltaik Abfindung Steuern Sparen Investition 7 12 Pa

Steueroptimierte Gestaltung Bei Abfindungen Berechnung Der Steuer

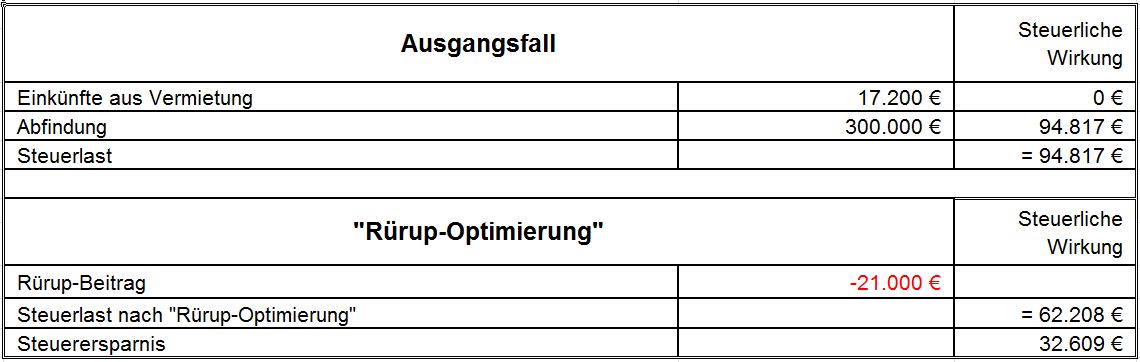

Wird Die Abfindung Ganz Oder Teilweise In Die Eigene Betriebliche

Steuertipp Damit Wenigstens Die Abfindung Freude Macht Finanzen Faz

Einkommen Abfindung Mit Fünftelregelung Versteuern

Ermäßigte Besteuerung Einer Abfindung Bei Einer Konfliktlage

Abfindungsrechner Online Und Kostenlos

Auszahlung Einer Abfindung In Zwei Teilbeträgen Steuern Haufe

Abfindung Ist Zu Versteuern Keine Freibeträge Auf Abfindungen

Die Abfindung Und Die Steuer Wichtige Tipps Für Arbeitnehmer

Steuer Tipp So Retten Sie Ihre Abfindung Vor Dem Fiskus Welt

Abfindung An Geschäftsführer Zahlen Und Trotzdem Steuern Sparen

Abfindung Versteuern Steuern Sparen Mit Der Fünftelregelung Ageras

Exkurs Abfindung Und Arbeitslosengeld Progressionsvorbehalt

Steuer Auf Abfindung

Versteuerung Und Fünftelregelung Bei Einer Abfindung Klugo

Wichtige Hinweise Zum Thema Abfindung Stand 2001 Pdf

Steuern Sparen Bei Der Abfindung Der Termin Im Folgejahr Der

Abfindung Photovoltaik Abfindung Steuern Sparen Investition 7 12 Pa

Finanzen Selten Ermäßigter Steuersatz Für Abfindung Bei Teilzahlung

Abfindungen So Profitieren Sie Vom Urteil Des Bundesfinanzhofs

Abfindungen So Profitieren Sie Vom Urteil Des Bundesfinanzhofs

Abfindung Bei Aufhebungsvertrag Höhe Krankheit Sperrzeit

Abfindungen Versteuern Das Musst Du Beachten Taxfix

Abfindung Versteuern Steuern Sparen Mit Der Fünftelregelung Focus

Abfindungsrechner Online Und Kostenlos

Abfindung Der Austritt Wird Vergoldet Ein Bisschen Zeit Online

Die Fünftelregelung Beantragen So Sichern Sie Ihre Abfindung

Recht Kurz Gefasst Abfindungszahlung Bei Aufhebungsvertrag Und

Abfindung Haben Sie Einen Abfindungsanspruch

Wie Errechnet Sich Die Steuer Auf Eine Abfindung Krausfinanz

Panorama Abfindung Kein Ermäßigter Steuersatz Bei Kündigung

Abfindungsrechner Online Und Kostenlos