Angaben Auf Rechnung Innergemeinschaftliche Lieferung

Avp Autofreund24

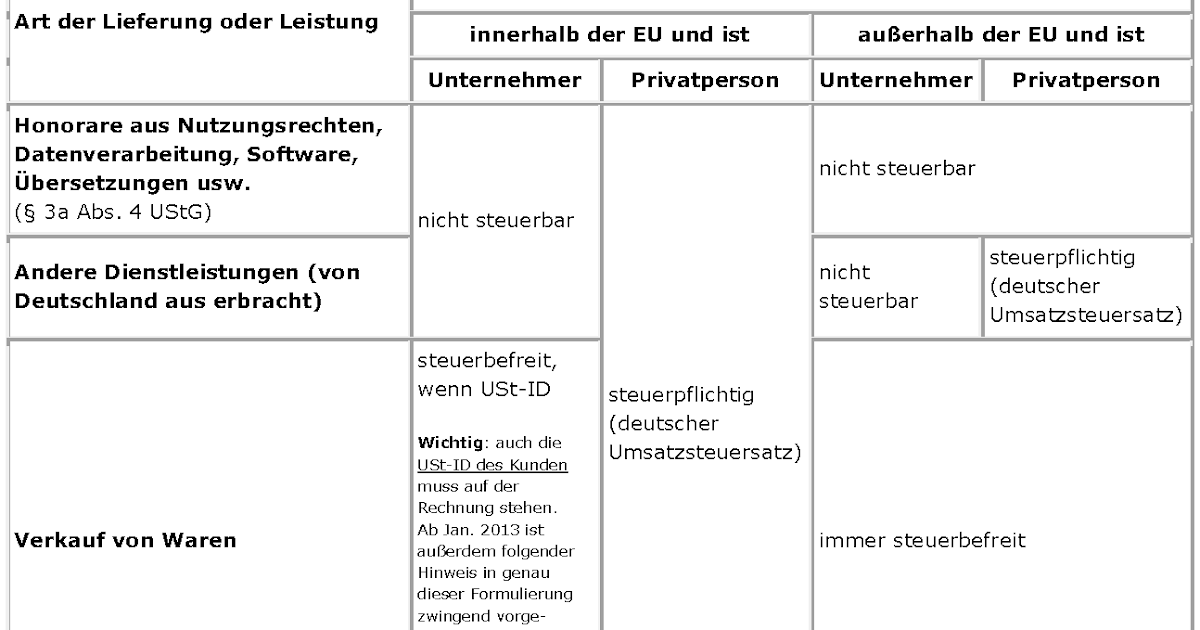

Kleinunternehmer Regelung Was Gilt Bei Auslandsumsätzen

Zahlungsmöglichkeiten Im Dichtstoffe Shop

Finanzämter Fragen Nach Neue Nachweispflichten Für Amazon Händler

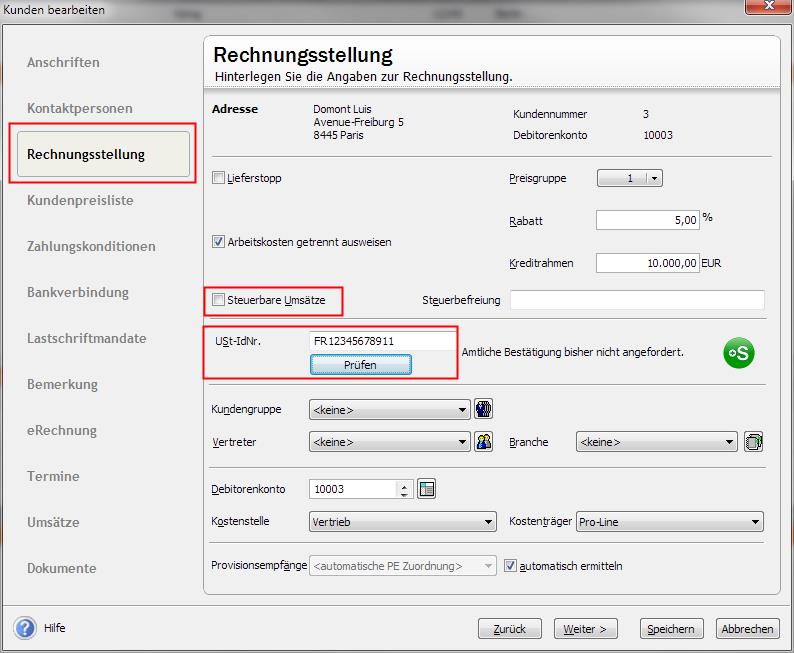

Steuerfreie Innergemeinschaftliche Lieferung Bei Fehlendem

Steuerfreie Innergemeinschaftliche Lieferung Inter Tax Gmbh

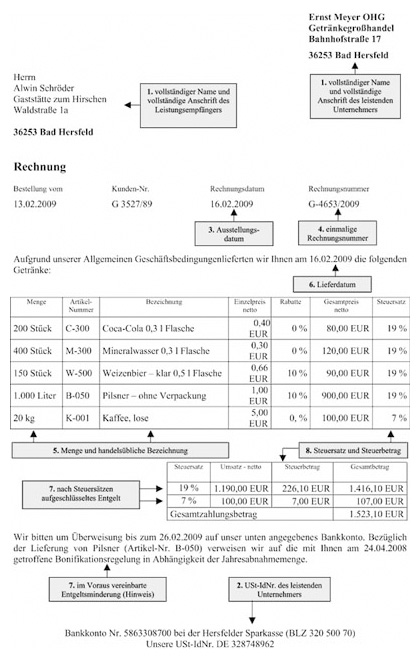

Bei lieferungen muss der tag der lieferung auf der rechnung vermerkt sein zb.

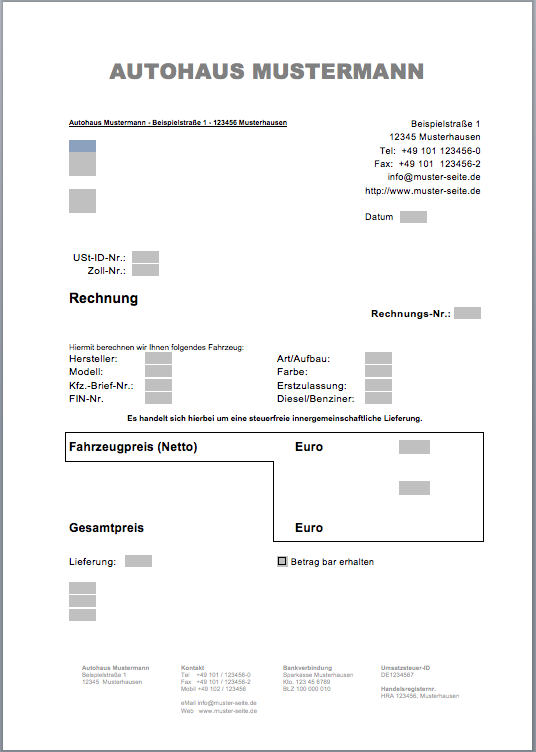

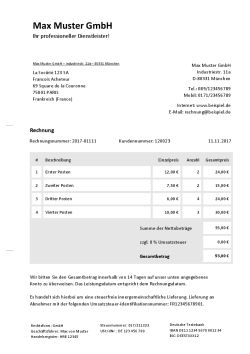

Angaben auf rechnung innergemeinschaftliche lieferung. Musterrechnung innergemeinschaftliche lieferung innerhalb eu dienstleister gmbh linzerstraße 31 1140 wien tel. Gewerbetreibende die innerhalb der europäischen union über die grenze hinweg waren liefern müssen auch in hinblick auf die umsatzsteuer einiges beachten. Hier finden sie neben allgemeinen informationen zu reihengeschäften und dreiecksgeschäften einen kostenfreien reihengeschäft rechner sowie das entsprechende unionsrecht. 2a das gemeinschaftsgebiet im sinne dieses gesetzes umfasst das inland im sinne des absatzes 2 satz 1 und die gebiete der übrigen mitgliedstaaten der europäischen union die nach dem gemeinschaftsrecht als inland dieser mitgliedstaaten gelten übriges gemeinschaftsgebiet.

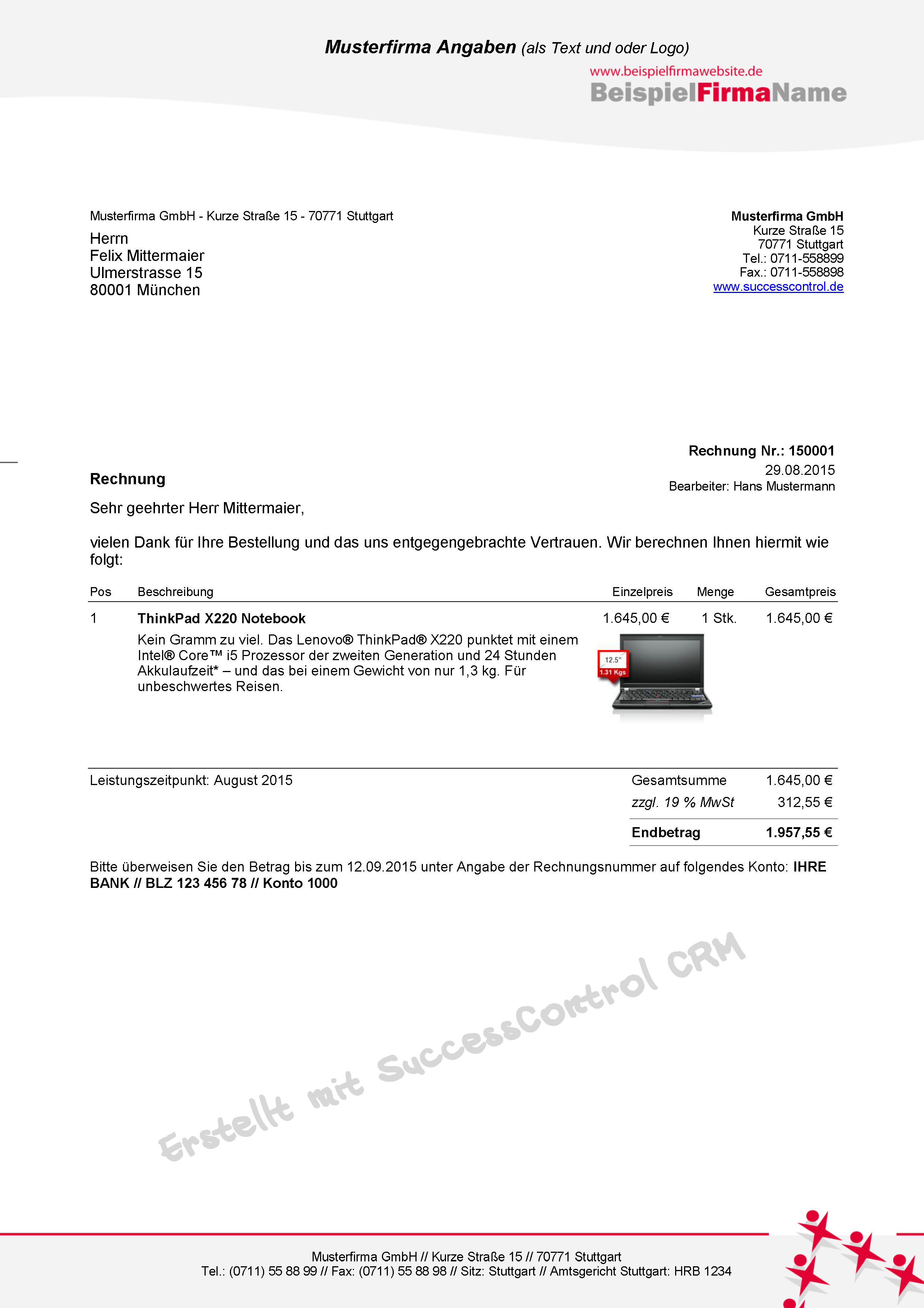

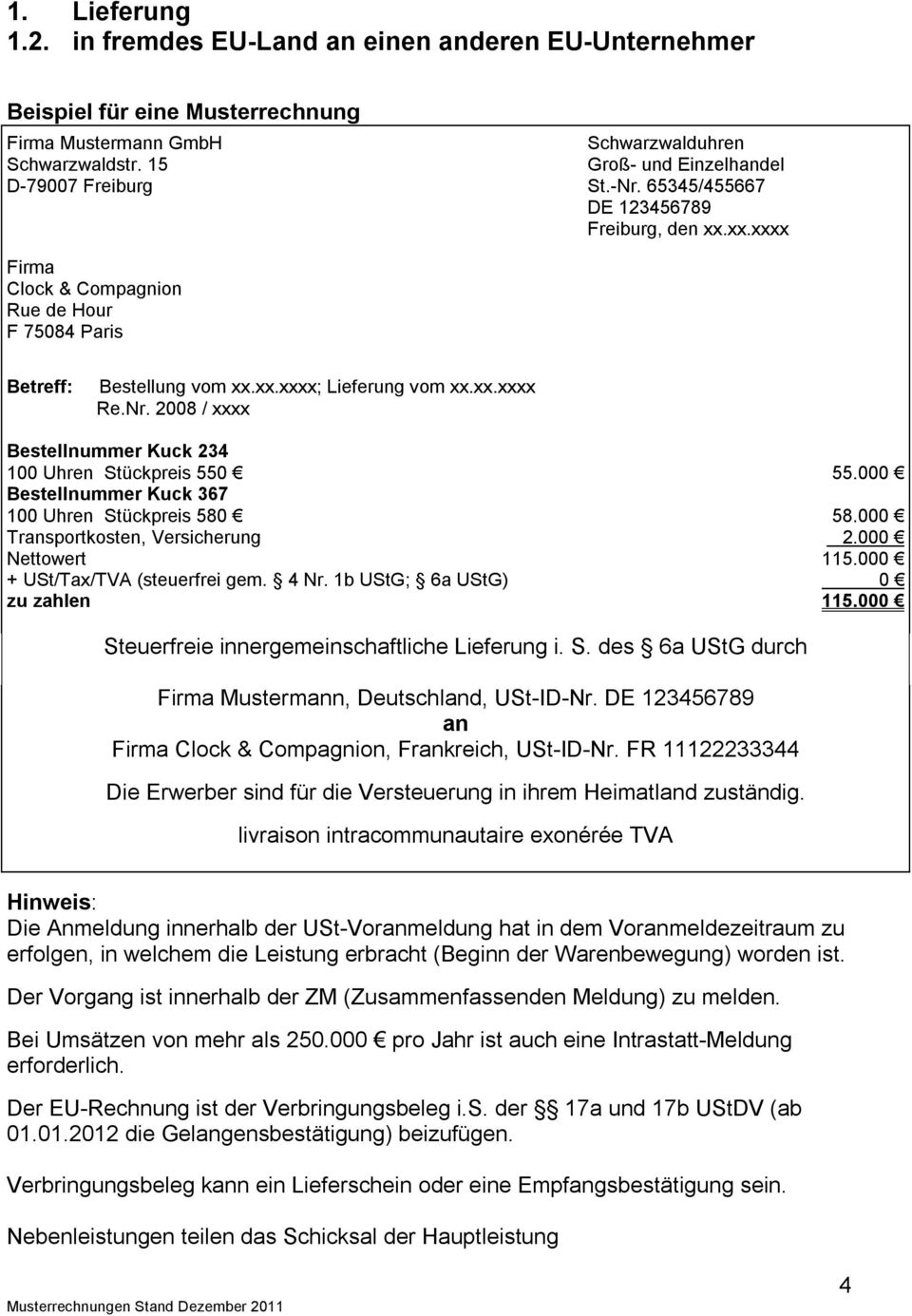

Steuer und vorsteuer 15 vorsteuerabzug 1 der unternehmer kann die folgenden vorsteuerbeträge abziehen. Muster brutto rechnungsbetrag über 150 ausstellungs datum leistender unternehmer leistungs. Bei erfüllung entsprechender voraussetzungen werden sie wie eine steuerfreie ausfuhrlieferung also eine lieferung in staaten die nicht der europäischen gemeinschaft angehören behandelt. 01 456 78 90 firma empfänger gmbh.

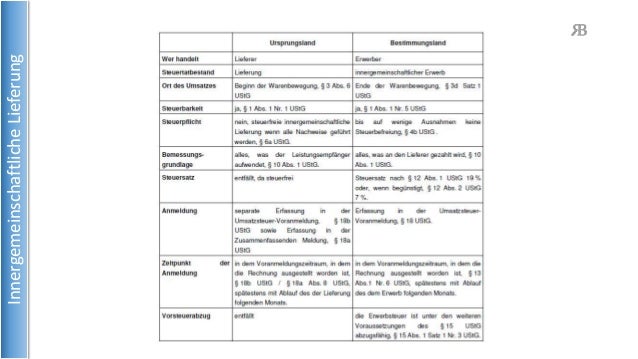

Wann ist eine innergemeinschaftliche lieferung umsatzsteuerfrei. Innergemeinschaftliche lieferungen sind lieferungen an andere unternehmer innerhalb der europäischen gemeinschaft. 8 die angaben nach absatz 7 satz 1 nummer 1 und 2 sind für den meldezeitraum zu machen in dem die rechnung für die innergemeinschaftliche warenlieferung ausgestellt wird spätestens jedoch für den meldezeitraum in dem der auf die ausführung der innergemeinschaftlichen warenlieferung folgende monat endet. Tag der lieferung und leistungszeitraum.

Abgabenordnung Und Umsatzsteuer Ppt Video Online Herunterladen

Rechnungsstellung Ins Eu Ausland Drittländer Darauf Musst Du Achten

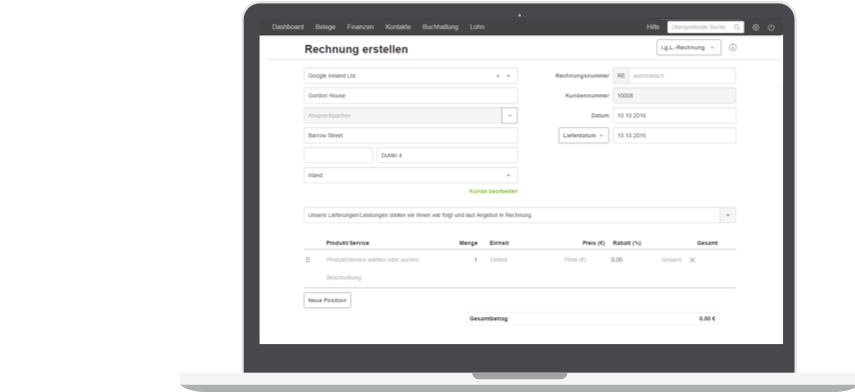

Wie Kann Ich Eine Rechnung Für Innergemeinschaftliche Lieferungen

Rechnungen Und Rechnungsprüfung

Ausgabe Erfassen Debitoor Rechnungsprogramm

Innergemeinschaftliche Lieferung Lexikon Des Steuerrechts Meine

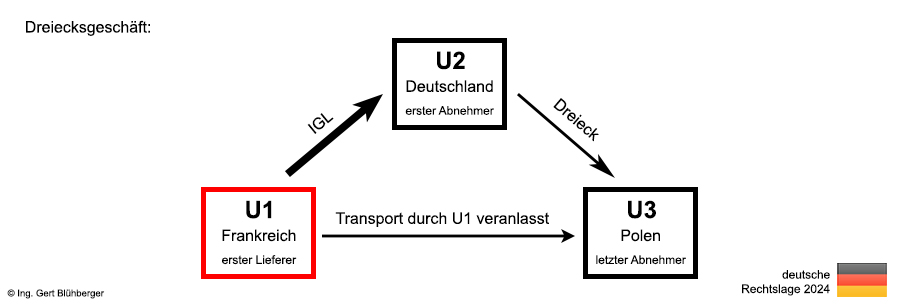

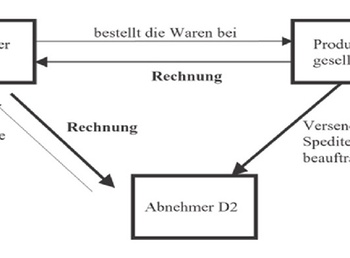

Dreiecksgeschäfte Aus Deutscher Sicht

Rechnung Ins Eu Ausland So Schreiben Sie Eine Rechnung

Rechnung Schreiben Schnell Und Einfach Für Ms Office Anwender

Rechnung Ins Eu Ausland So Schreiben Sie Eine Rechnung

Rechnungsprofi Software Tools Softwareentwicklung März 2016

Steuerberater Tipp Wie Schreibe Ich Meine Rechnungen

Steuerfreie Innergemeinschaftliche Lieferungen Beförderungs Und

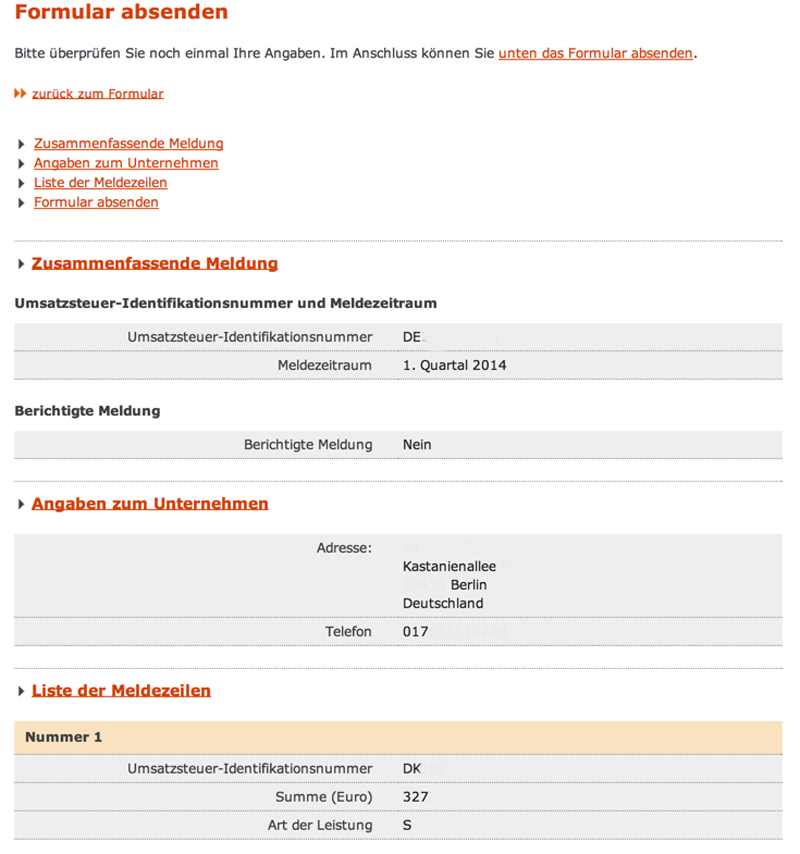

Anleitung Zum Ausfüllen Der Zusammenfassenden Meldung I Debitoor

Fakturierung Und Rechnungsstellung Schnell Und Einfach

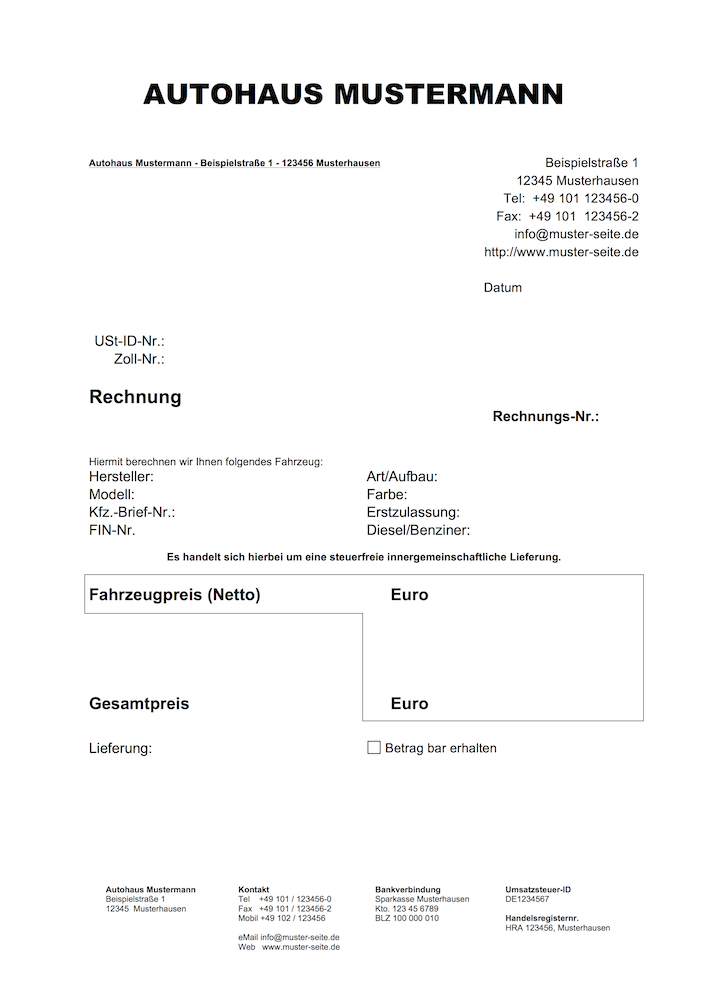

Innergemeinschaftliche Fahrzeuglieferungen Bzw Erwerbe Lexikon

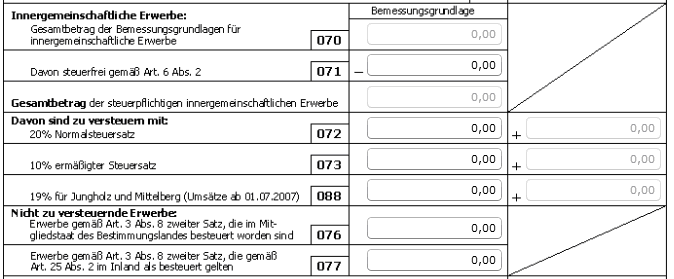

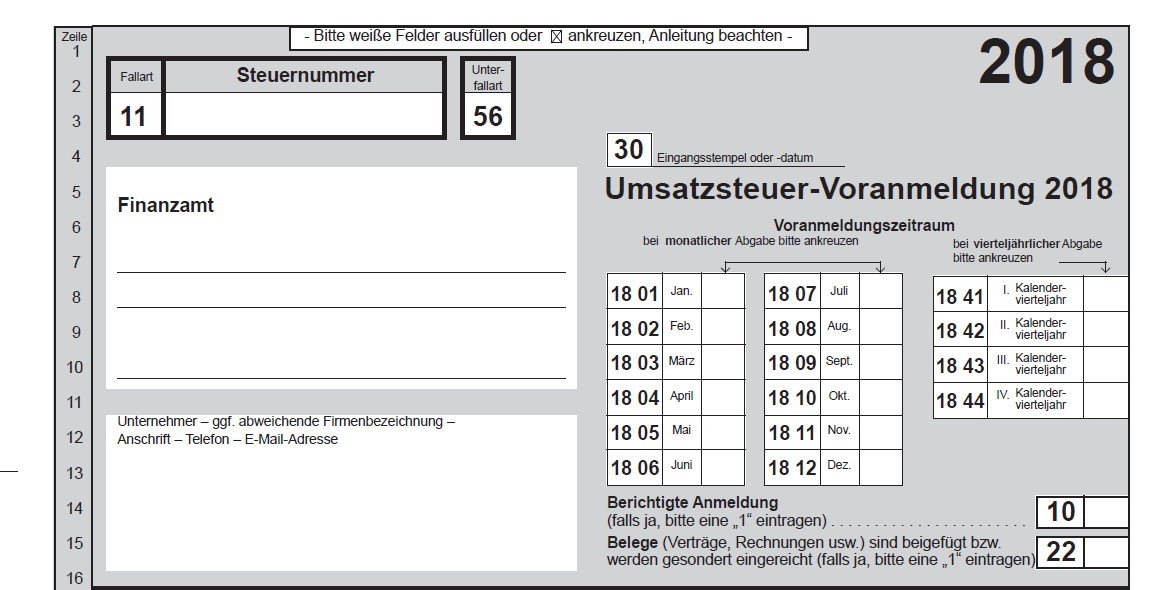

Die Umsatzsteuer Das Uva Formular Im Detail Ab Kennzahl 056

Auslandsfaktura Umsatzsteuerfreie Rechnungen

Checkliste Im Und Export Kfz Handel In Der Europäischen Union

Was Ist Die Innergemeinschaftliche Lieferung Billomat

Das Kleine 1 X 1 Der Rechnungen Aus Dem Heft Management Und

änderung Der Nachweispflichten Für Innergemeinschaftliche

Self Publishing Und Die Umsatz Us Steuer

Gesetzliche Pflichtangaben Auf Rechnungen Billomat

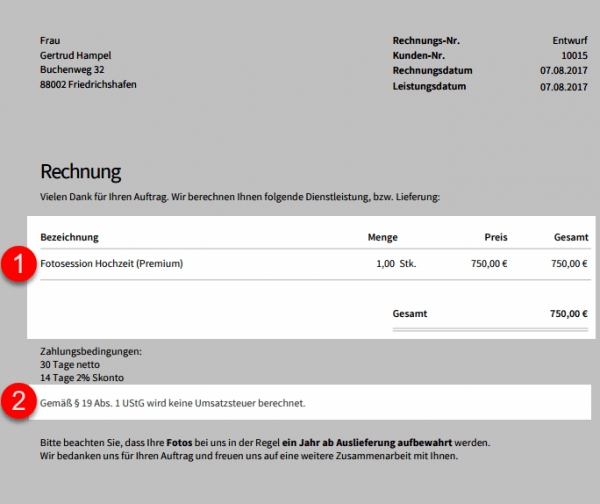

Rechnung Ohne Umsatzsteuer Aber Bitte Mit Begründung

Umsatzsteuer Voranmeldung Formular Online Per Elster

Ah Steuerberatung Hillgruber Service Buchhaltung Rechnung

Merkblatt Zur Innergemeinschaftlichen Lieferung Pdf

Was Ist Die Innergemeinschaftliche Lieferung Billomat

Buch Und Belegnachweis Bei Innergemeinschaftlichen Lieferungen Ab 01

Anleitung überprüfung Der Umsatzsteuer Id Mit Woocommerce Und

Die Folgenden Neuen Angaben Sind Verpflichtend Für Eine Einzelne

1 Musterrechnungen 11 Lieferung Leistungsort Im Inland An Einen

Steuerfreie Innergemeinschaftliche Lieferung Bei Fehlendem

Wie Kann Ich Eine Rechnung Für Innergemeinschaftliche Lieferungen

Innergemeinschaftliche Lieferung Eine Systematische übersicht

Steuerfreie Innergemeinschaftliche Lieferung Auch Ohne Umsatzsteuer

Innergemeinschaftliche Fahrzeuglieferungen Bzw Erwerbe Lexikon

Innergemeinschaftlicher Erwerb Lexikon Des Steuerrechts Smartsteuer

Steuerfreie Rechnung Lexware Aufträge Bei Lieferung Ins Ausland

Rechnung Lexikon Des Steuerrechts Meine Coole Seite

Rechnungsvorlage Für Eine Innergemeinschaftliche Lieferung Muster

Innergemeinschaftliche Fahrzeuglieferungen Bzw Erwerbe Lexikon

15 Rechnung Freiberufler Muster Exemple Cv Etudiant

Innergemeinschaftliche Lieferung News Und Fachwissen Haufe

Fakturierung Definition Geeignete Faktura Software

Innergemeinschaftliche Lieferung Eine Systematische übersicht

Verbuchen Von Innergemeinschaftlichen Lieferungen Sevdesk Hilfe

Innergemeinschaftliche Lieferung Rechnung Ohne Umsatzsteuer

Innergemeinschaftliche Lieferung Buchen Mit Lexoffice Kein Problem

Ustae 2010 314 Reihengeschäfte Nwb Datenbank

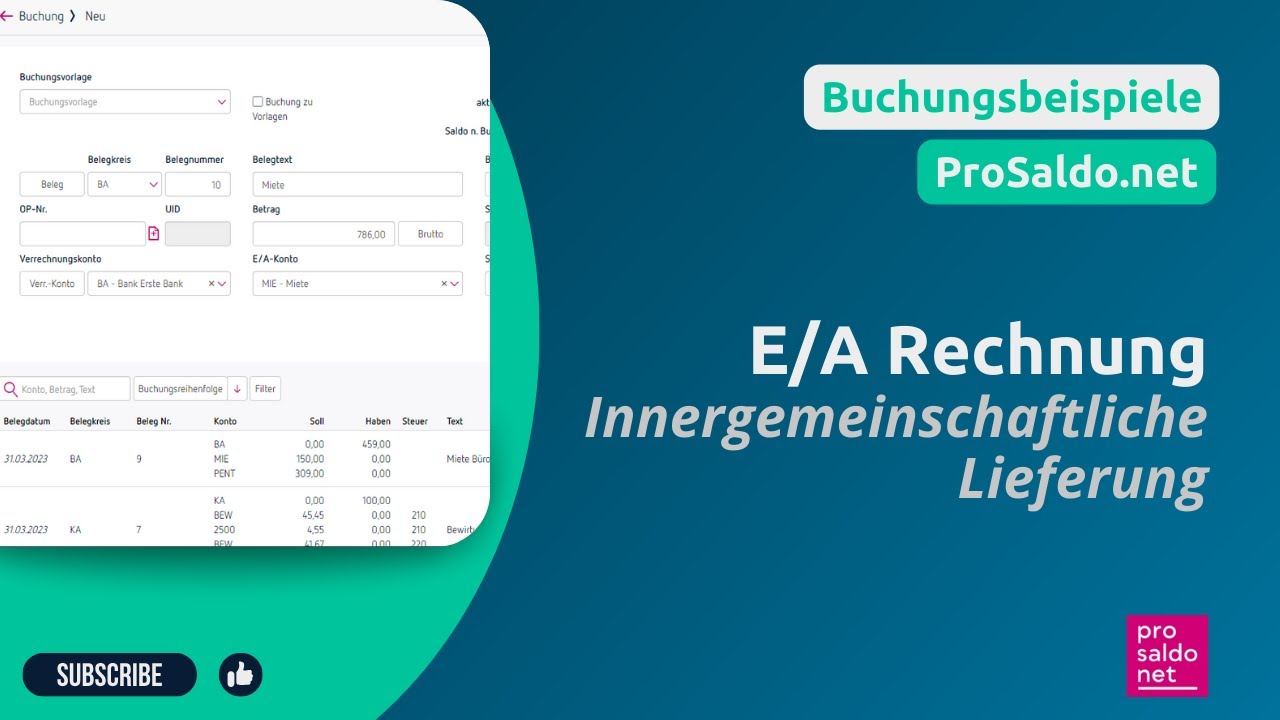

Wie Verbuche Ich Eine Innergemeinschaftliche Lieferung In Der Ea

Zm Ausfüllanleitung 12017

Downloads Autofreund24