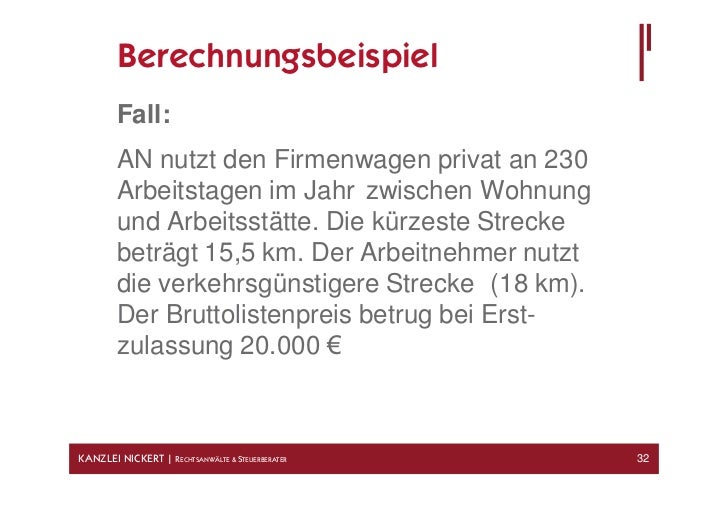

Berechnungsbeispiel Firmenwagen

Firmenwagen Und Private Nutzung

So Funktioniert Die Ein Prozent Regel Bei E Autos Firmenauto

Berechnung Fahrtenbuchmethode

So Versteuern Unternehmer Ihren Firmenwagen Richtig

Firmenwagenrechner Geldwerten Vorteil Berechnen Handelsblatt

Firmenwagen Privat Weiternutzen Selbststaendigde

Ich bin im personalbereich eines mittelständischen unternehmens beschäftigt und dort mit dem leasing von geschäftswagen konfrontiert.

Berechnungsbeispiel firmenwagen. Je höher der anteil des privaten einsatzes des firmenwagens ist desto höher ist die entsprechende ersparnis des einsatzes von geldmitteln aus dem einkommen. Zunächst werden alle kfz kosten als betriebsausgaben abgezogen die mit dem firmenwagen im zusammenhang stehen. Ging es raus das offizielle schreiben des bundesministeriums der finanzen bmf zum verpflegungsmehraufwand 2019. Ein dienstwagen stellt für viele mitarbeiter eine interessante vergütungsvariante dar und wird deshalb von immer mehr unternehmen als zusätzlicher anreiz bei der rekrutierung von gesuchten mitarbeitern eingesetzt.

Dafür erhält sie jeweils 40 euro also monatlich 160 euro. Sie haben eine putzfrau auf 450 euro basis die wöchentlich die wohnung putzt sowie die wäsche bügelt. Daher muss der unterhalt der kinder in einer mangelfallberechnung gekürzt werden. Der selbstbehalt des unterhaltspflichtigen von bislang 1000 und vom 01012015 an 1080 monatlich wird nicht gewahrt.

8 ün norwegen mit bergen ii inkl. Viele arbeitgeber bieten ihren mitarbeitern einen dienstwagen firmenwagen an insbesondere führungskräften. Ab dem ersten januar treten wieder einige änderungen bei der verpflegungspauschale in kraft. Viele arbeitnehmer die einen firmenwagen von ihrem arbeitgeber auch für die private nutzung zur verfügung gestellt bekommen zahlen bestimmte kosten die auf die private nutzung entfallen aus der eigenen tasche.

Leasing Oder Auto Kaufen Welche Finanzierungsform Für Sie Die Beste

Berechnung Des Sachbezugs Für Pkw In österreich Timr

Lohnabrechnung Bei Dienstwagen Die 1 Regel

Tesla Als Firmenwagen Rechnet Sich Ein E Auto Als Dienstwagen

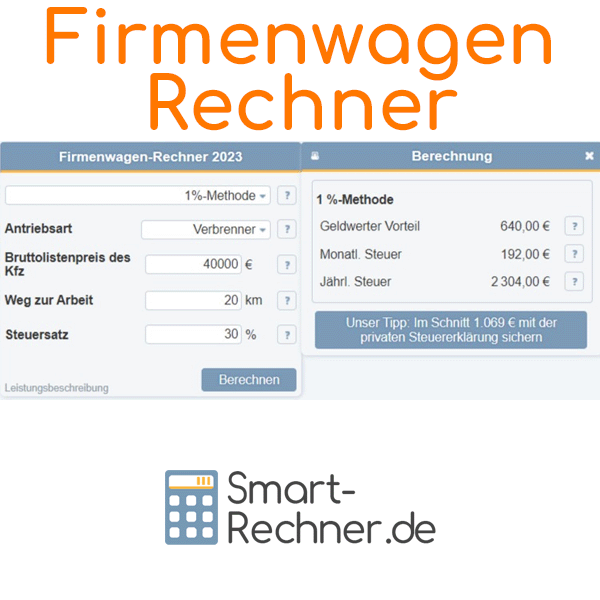

Firmenwagenrechner Dienstwagenrechner Fahrtenbuch 1 Methode

Alg 1 Rechner 2019 Anspruch Auf Alg 1 Schnell Berechnen

Firmenwagenrechner Geldwerten Vorteil Berechnen Handelsblatt

1 Regelung Tipps Und Infos Für Freiberufler Und Selbstständige

Kostendeckelung Pkw 1 Regelung Für Unternehmer Finance Haufe

Firmenwagen Zuzahlungen Zu Den Anschaffungskosten Personal Haufe

1 Regelung Zur Umsatzsteuer Pkw Privatnutzung Finance Haufe

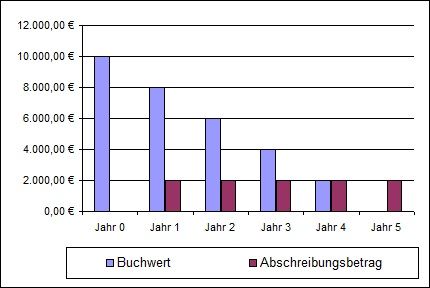

Lineare Abschreibung Afa Berechnung Formel Hinweise

Abschreibung Eines Neuen Firmenwagensanleitung Mit Beispiel

Elektrofahrzeuge Als Dienstwagen Steuern 1 Regel Und Fahrtenbuch

Pkw Nutzung Lexikon Des Steuerrechts Smartsteuer

Richtige Versteuerung Des Firmenwagens Mit Eigenanteil

Firmenwagen Geldwerter Vorteil Berechnung Der Fahrten Wohnung Arbeit

Dienstwagen Elternzeit Und Mutterschutz Das Sind Ihre Rechte

Firmenwagen Korrekt Versteuern Speziell Für Unternehmer

Abschreibung Eines Neuen Firmenwagensanleitung Mit Beispiel

Fahrzeugauswahl Maßstab Gesamtkosten Total Cost Of Ownership

Firmenwagennutzung Gmbh Gesellschafter Als Vga Finance Haufe

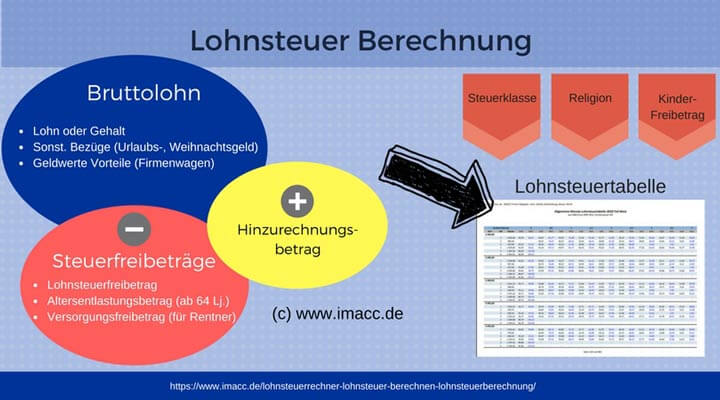

Lohnsteuerrechner 2019 Lohnsteuer Berechnen So Geht Es

Firmenwagenrechner Geldwerten Vorteil Berechnen Handelsblatt

Privatfahrten Mit Poolfahrzeugen So Wird Der Geldwerte Vorteil

Kanzlei Nickert Präsentation Nettolohnoptimierung Und Weihnachtsgeld

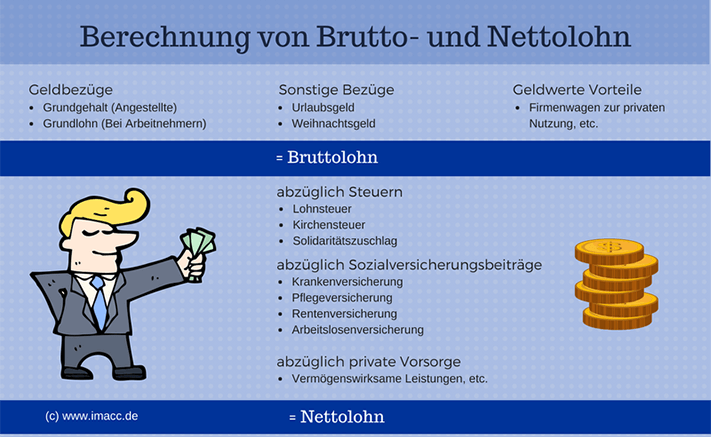

Brutto Netto Rechner 2019 Nettolohnrechner Mit 6 Tipps Zu Mehr

So Wirkt Sich Die Zuzahlung Zum Firmenwagen Steuerlich Aus

Elektroauto Als Dienstwagen Steuern Sparen Ab 2019

Leasing Oder Auto Kaufen Welche Finanzierungsform Für Sie Die Beste

Steuervorteile Elektroauto Als Firmenwagen Personal Haufe

Gehaltsumwandlung Mit Dem Firmenwagen Sparen Firmenauto

Steuervorteil E Auto Als Dienstwagen Smarter Fahrende

Was Ist Der Leasingfaktor Und Wie Berechnet Er Sich

Firmenwagen Privat Weiternutzen Selbststaendigde

Steuern Sparen Firmenwagen Nach Der 0002 Regelung Versteuern

Du Fragst Ich Antworte Wie Wirkt Sich Ein Firmenwagen Auf

Dienstwagen Steuerlich Noch Günstiger Fahren Focus Online

Unterhalt Der Dienstwagen Ein Umstrittener Vermögensvorteil

Firmenwagenrechner 1 Regel Oder Fahrtenbuch

Firmenwagen Und Private Nutzung

Firmenwagen Privat Weiternutzen Selbststaendigde

Dienstwagen Fahren Und Sparen Focus Online

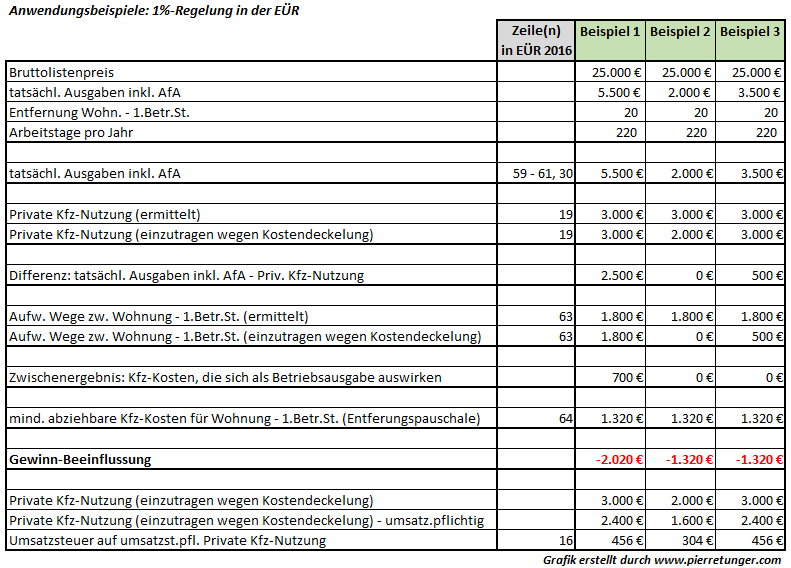

Eür 1 Prozent Regelung Pierre Tunger

Elektrofahrzeuge Als Dienstwagen Steuern 1 Regel Und Fahrtenbuch

Firmenwagenrechner Geldwerten Vorteil Berechnen Handelsblatt

Abschreibung Eines Neuen Firmenwagensanleitung Mit Beispiel

Elektrofahrzeuge Als Dienstwagen Steuern 1 Regel Und Fahrtenbuch

Beispiel 1 Lohnender Tausch Focus Online

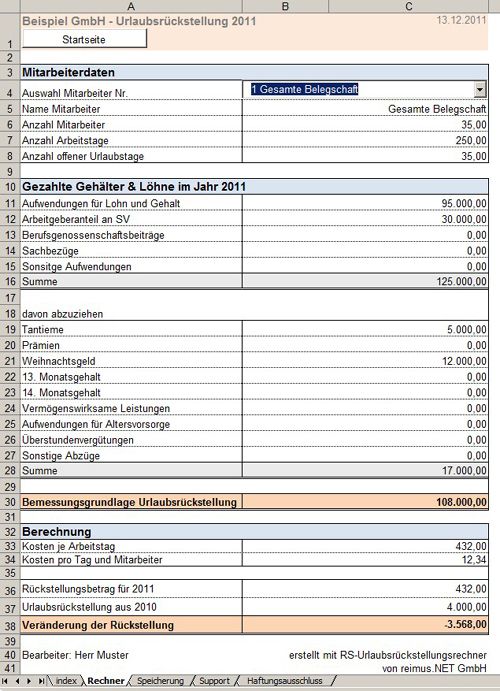

Urlaubsrückstellungen Bilanzierung Ausstehender Urlaubstage

Firmenwagenüberlassung An Arbeitnehmer Lexikon Des Steuerrechts

Dienstwagenrechner So Wirkt Sich Der Firmenwagen Auf Ihr Gehalt Aus

Firmen Pkw Endlich Klarheit Bei Zuzahlung Und 1 Regelung Finance

Kostenbeiträge Eines Arbeitnehmers Zum Firmenwagen