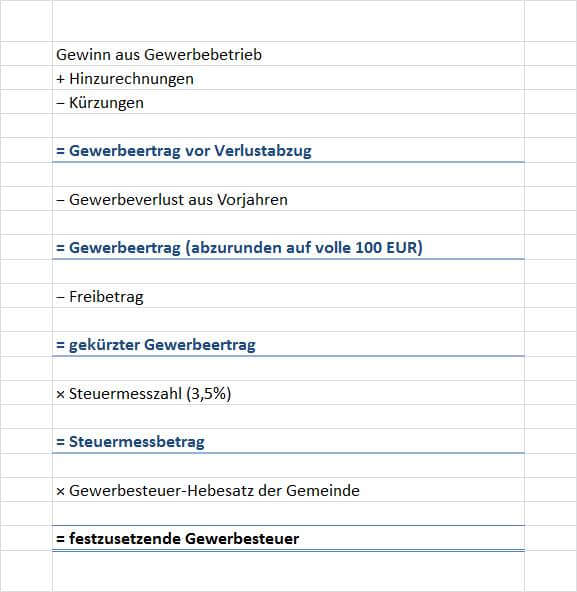

Berechnungsbeispiel Gewerbesteuer

Kostenloser Online Körperschaftsteuerrechner Und

Ermittlung Von Tantiemen Mittels Excel Zielwertsuche Für

Gewerbesteuer Beispiele Zur Anrechnung Der Gewerbesteuer Auf Die

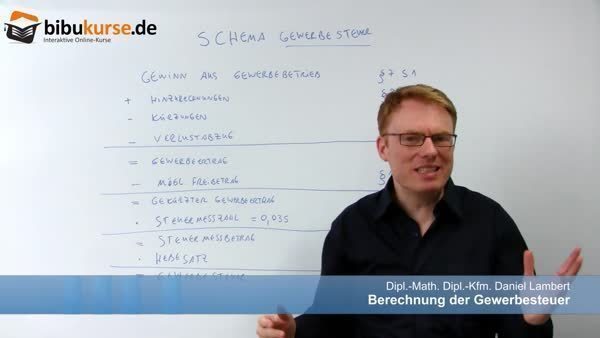

Berechnung Der Gewerbesteuer Gewerbesteuer

Gewerbesteuer Lexikon Des Steuerrechts Smartsteuer

2 Agieren In Einer Globalisierten Welt Ppt Herunterladen

Dafür erhält sie jeweils 40 euro also monatlich 160 euro.

Berechnungsbeispiel gewerbesteuer. Der gesetzgeber hat bei der wahl der bemessungsgrundlage und bei der ausgestaltung der bewertungsregeln einer steuer einen großen spielraum solange sie geeignet sind den belastungsgrund der steuer zu erfassen und dabei die relation der wirtschaftsgüter zueinander realitätsgerecht abzubilden. Nicht jeder begriff ist als eigenes stichwort aufgeführt sondern findet sich häufig unter einem anderen begriff. Die erweiterte suche oder den index. Sie haben eine putzfrau auf 450 euro basis die wöchentlich die wohnung putzt sowie die wäsche bügelt.

Ein steuerfreibetrag ist eine betragliche höchstgrenze bis zu der einkünfte nicht versteuert werden müssen.

Beteiligungsveräußerung Lexikon Des Steuerrechts Smartsteuer

Unternehmensverkauf Asset Deal Versus Share Deal

Wie Funktioniert Die Gewerbesteuerumlage

Gewerbesteuer Richtig Berechnen

Autor Wpstb Thomas Wiesmaier Und Wpstb Thomas Haller Datum 14

Gewerbesteuer Richtig Berechnen

Gewerbesteuer Berechnen Und Gewerbesteuerzerlegung

Gewerbeertrag Lexikon Des Steuerrechts Smartsteuer

Gewerbesteuer Beispiele Zur Anrechnung Der Gewerbesteuer Auf Die

Einkommensteuer Und Gewerbesteuer Der Zusammenhang Im Steuer

Die Gewerbesteuer Basiswissen Berechnung

Steuern Bei Gmbh Die Besonderheiten Im Beispiel Dargestellt

Gewerbesteuer Definition Und Berechnung

Gewerbesteuer Beispiele Zur Anrechnung Der Gewerbesteuer Auf Die

Gewerbesteuer Beispiele Zur Anrechnung Der Gewerbesteuer Auf Die

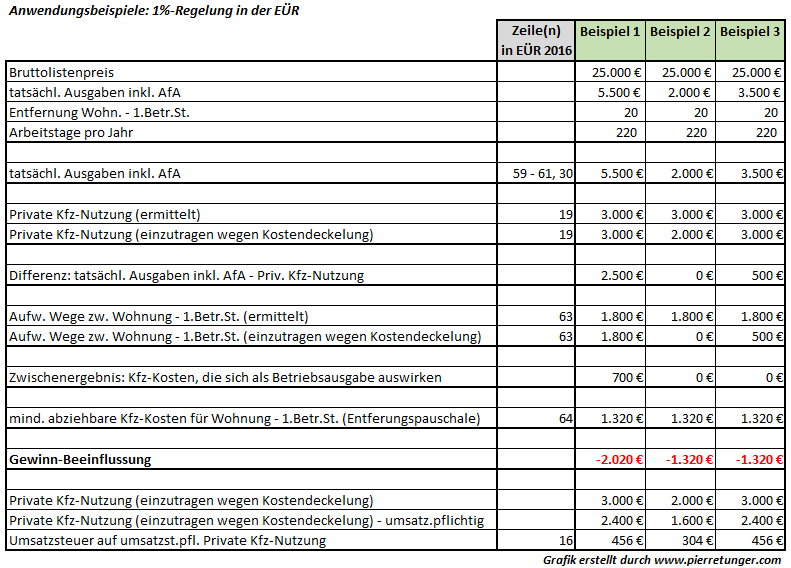

Eür 1 Prozent Regelung Pierre Tunger

Gewerbesteuer Bpb

Vorauszahlungen Drücken Einkommensteuer Und Gewerbesteuer Akademiede

Gewerbesteuer Berechnen Und Gewerbesteuerzerlegung

Untitled

Wann Ist Ein Lohn Eigentlich Ein Dumpinglohn Ppt Herunterladen

Gewerbesteuer Berechnen Und Gewerbesteuerzerlegung

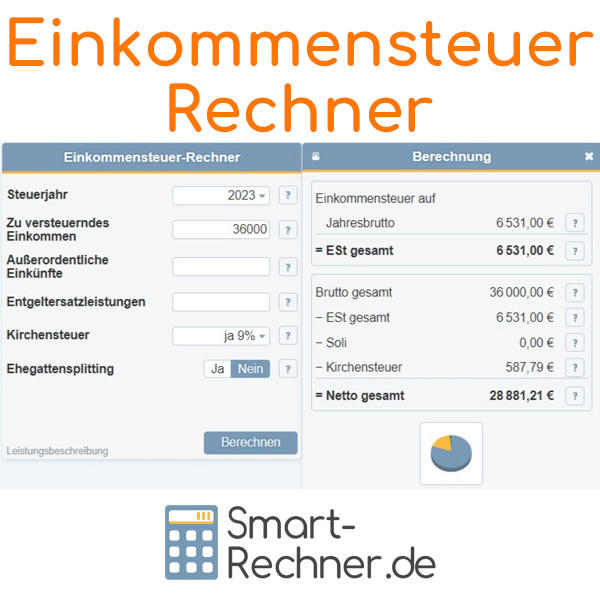

Einkommensteuerrechner 2019 Und 2018

Gewerbesteuer Wann Sie Fällig Wird Wie Hoch Sie Ist Und Mehr Tipps

Steuern Für Selbstständige Welche Steuern Muss Ich Zahlen Debitoor

Berechnung Der Gewerbesteuer Gewerbesteuer

Steuerlicher Wegweiser

Die Gewerbesteuer Anrechnung Nach 35 Estg Bei Masterarbeit

Gewerbesteuer Richtig Berechnen

Beteiligungsveräußerung Lexikon Des Steuerrechts Smartsteuer

Berechnung Der Gewerbesteuer Pdf

Solidaritätszuschlag Wikipedia

Steuern Und Finanzamt Vorauszahlungen

Berechnung Der Gewerbesteuer Pdf

Körperschaftsteuer Definition Berechnung Erhebung Einfach Erklärt

Gewerbesteuer Berechnen Bilanzbuchhalter Prüfung Youtube

Beteiligungsveräußerung Lexikon Des Steuerrechts Smartsteuer

Unternehmenssteuerreform Gewerbesteuer

Gewerbesteuer Leitfaden Scopevisio Blog

Gewerbesteuer Rechner Wie Viel Gewerbesteuer Kann Auf Sie Zukommen

Steuern Und Spenden In Der Steuererklärung

Gewerbesteuer Ihk Zu Essen

18 Gewerbesteuer Berechnen Beispiel Vorlagen123 Vorlagen123

18 Gewerbesteuer Berechnen Beispiel Vorlagen123 Vorlagen123

Zerlegung Des Messbetrags Gewerbesteuer

Gewerbesteuer Beispiele Zur Anrechnung Der Gewerbesteuer Auf Die

Grundsteuer A Und B Online Berechnen

Gewerbesteuer Wann Sie Fällig Wird Wie Hoch Sie Ist Und Mehr Tipps

Gewerbesteuer Berechnen Und Gewerbesteuerzerlegung

Gewerbesteuer

Berechnung Der Gewerbesteuer Gewerbesteuer

Die Gemeinden Und Ihre Einnahmen Pdf

Unternehmenssteuerreform Gewerbesteuer

18 Gewerbesteuer Berechnen Beispiel Vorlagen123 Vorlagen123