Berechnungsbeispiel Tantieme

Praxisseminar Ppt Herunterladen

Kapitalgesellschaften Checkliste Angemessenheitsprüfung

Kapitalgesellschaften Checkliste Angemessenheitsprüfung

Gesellschafter Geschäftsführer Gehaltskomponenten 22 Berechnung

Quellensteuer Für Ausländische Arbeitnehmer Tarif C

Check Book Für Gmbh Geschäftsführer Checklisten Erläuterungen

Nun folgt ein feld das die summe aus tantieme und gewerbesteuer von vorstehendem ergebnis vor tantieme und steuern subtrahiert.

Berechnungsbeispiel tantieme. Als ausnahmefälle kommen insbesondere die gründungsphase der gesellschaft phasen vorübergehender wirtschaftlicher schwierigkeiten oder tätigkeiten in stark risikobehafteten geschäftszweigen in betracht. Tantiemen sind neben dem festgehalt und einerpensionszusage ein gängiger bestandteil der gehaltsausstattung vongesellschafter geschäftsführern. Lexware hilft hier weiter. Bfh urteil vom 2732001 i r 9927 bstbl ii 2002 111.

Tantiemen sind schön aber teuer wenn bar ausbezahlt bis zu 48 steuerabzug einkommenssteuer kirchensteuer soli kann es ihnen kosten. Fiktives bisheriges entgelt tatsächliches nettoentgelt bei altersteilzeitarbeit nebenrechnung individuelles netto für ermittlung der aufstockungsbeträge. Bei tantieme für gmbh geschäftsführer sollten sie bestimmte regeln beachten. Wird eine tantieme als einmalbetrag für mehrere jahre gezahlt ist die lohnsteuer nach der fünftelregelung zu berechnen.

Dieses feld wird bei der späteren zielwertsuche als sog. Werden tantiemen gezahlt sind sie nach bestehender gesetzlicher regelung steuerpflichtiger arbeitslohn. Eine begrenzung der tantieme ist jedoch geboten wenn aufgrund von forschungstätigkeiten in der zukunft mit stark steigenden gewinnen zu rechnen ist oder wenn der tantiemeanteil in den ersten jahren nach der vereinbarung bereits 25 der gesamtausstattung des geschäftsführers übersteigt. Bmf vom 122002 bstbl i 2002 219.

Tantiemen an den gesellschafter geschäftsführer regeln und fehler. Die tantieme gehört ebenfalls zum lohnsteuerpflichtigen gehalt. Eine jährlich nach aufstellung der bilanz zahlbare gewinnbeteiligung sind als sonstige bezüge bei zufluss nach der jahrestabelle zu versteuern. Als faustregel zur vermeidung von problemen bei betriebsprüfungen sollte die tantieme auf 13 der gehaltsbezüge des gesellschafter geschäftsführer begrenzt werden und insgesamt sollte die tantieme nicht mehr als 50 des gewinns der gesellschaft betragen.

Die Basispauschalierung Wkoat

Neugestaltung Der Tariflichen Entgeltsysteme Auf Der Grundlage Des

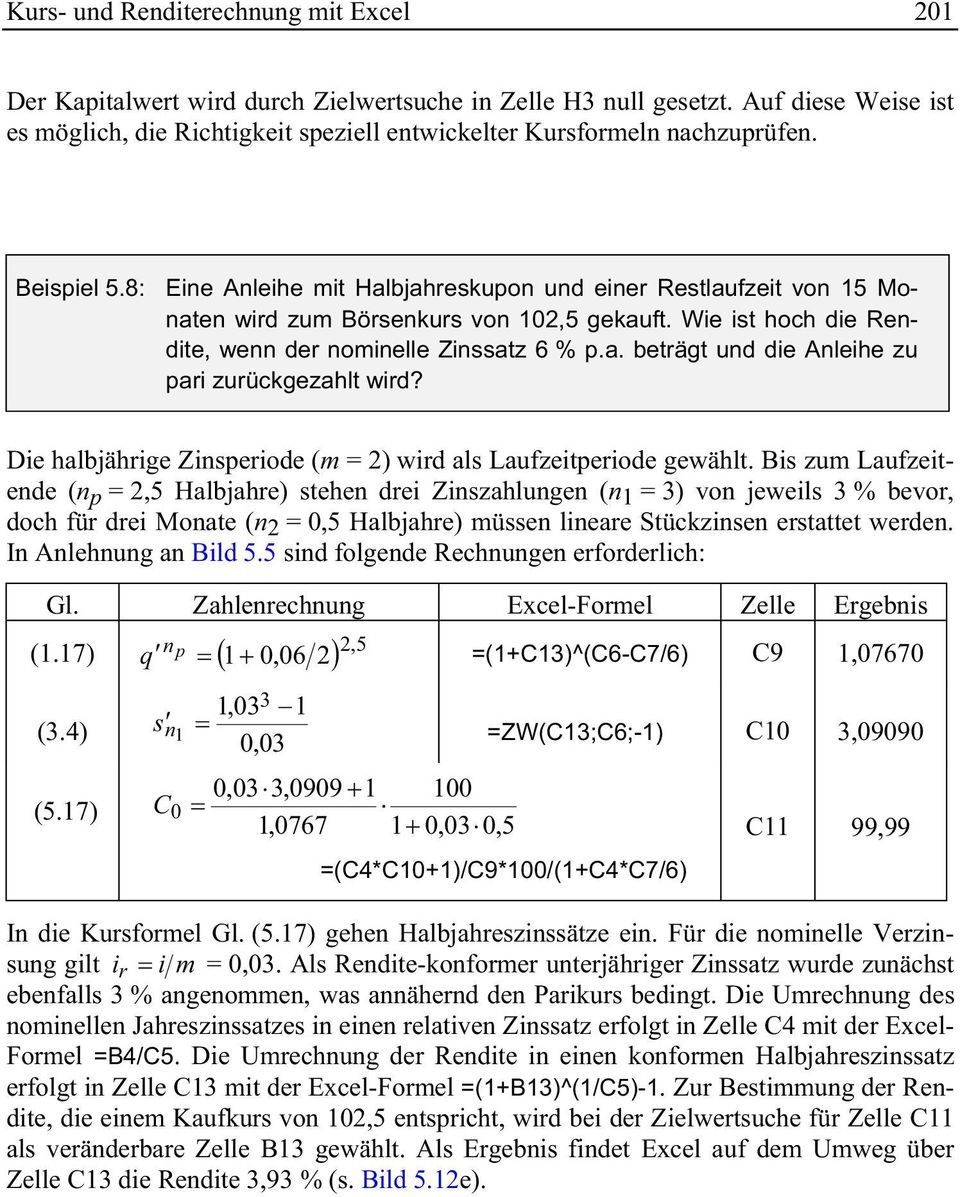

5 Kurs Und Renditerechnung Mit Excel Pdf

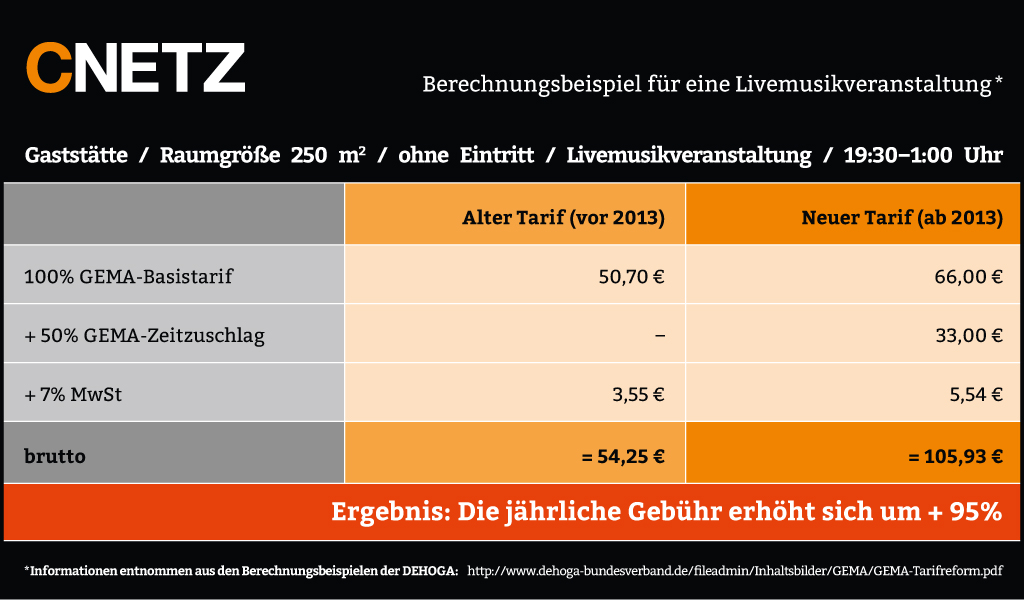

Altartikel Ab Wann Lohnt Sich Eine Gema Mitgliedschaft Inka

Das Betriebliche Lebensarbeitszeitkonto Als Altersvorsorgeinstrument

Private Krankenversicherung Im Test Der Feelix Versicherungscheck

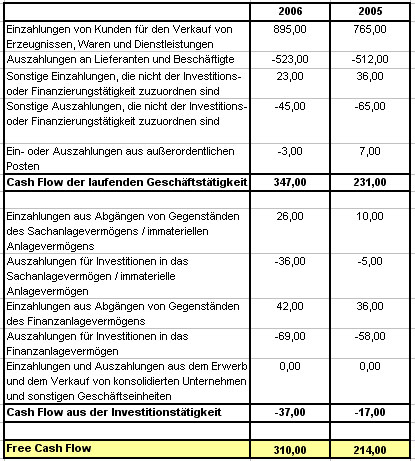

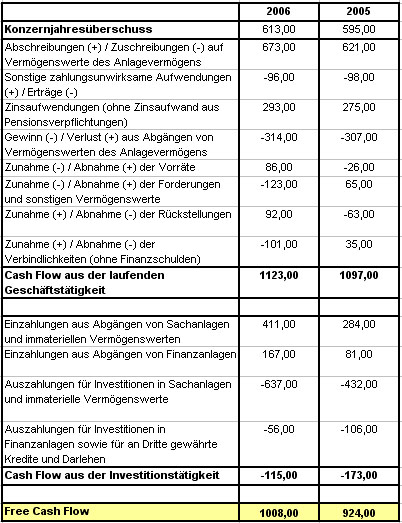

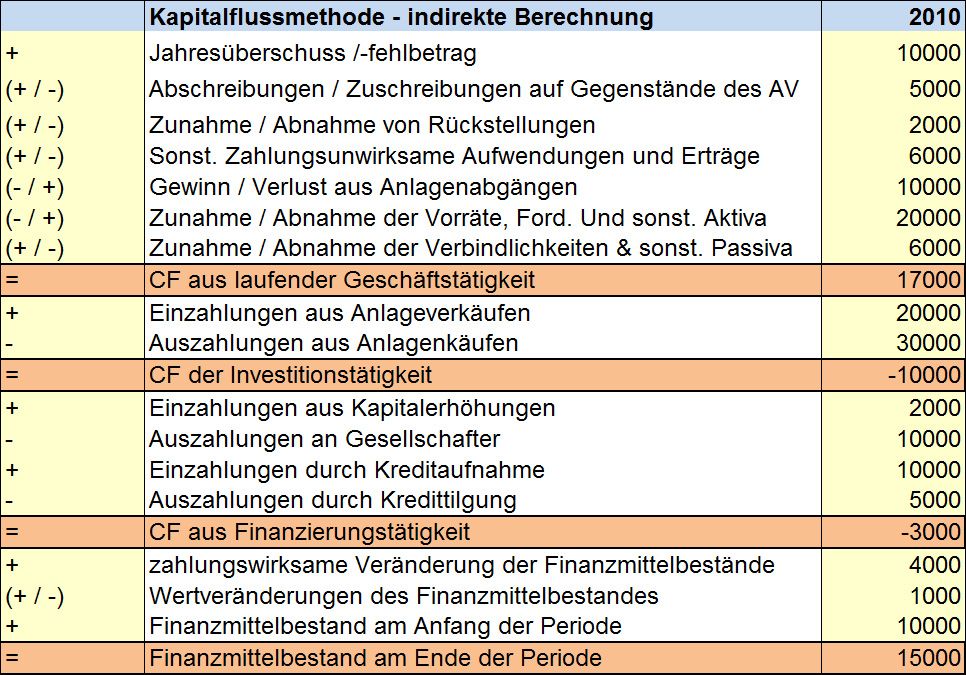

Free Cash Flow

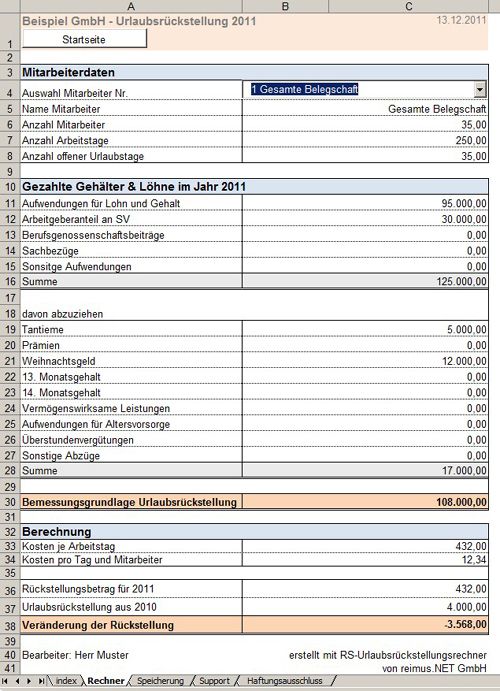

Abzinsungsrechner Für Rückstellungen Etc

Altartikel Ab Wann Lohnt Sich Eine Gema Mitgliedschaft Die Inka

Mig Ixindd

Alimentierung Des Gesellschafter Geschäftsführers Steuervorteile

Muster Einer Lohnabrechnung Und Gehaltsabrechnung

Entgelt Gestalten

Der Mcev In Der Lebens Und Schadenversicherung Geeignet Für Die

I Nhalfsverzeichnis

Vdmplus Gema Tantiemenberechnung

Kapitalgesellschaften Tantiemen An Den Gesellschafter

Ra Micro Handbuch F20 Lohngehalt Stand 18012011

Free Cash Flow

Tantieme Instrument Zur Erfolgsbeteiligung Des Gmbh Ges 42

Entgelt Gestalten

Tantieme Berechnung Höhe Angemessenheit Versteuerung

Mig Ixindd

Entgeltumwandlung Förderung Nutzen Allianz

Die Gema In Die Schranken Weisen Urheber Und Kulturveranstalter

Tantieme Gmbh Geschäftsführer

Unterstützungskasse Deutsche Manager Versorgung

Kapitalgesellschaften Checkliste Angemessenheitsprüfung

1 Grundlagen Bilanz Soll Aktivkonto Haben Soll Passivkonto Haben

Untitled

Kapitalgesellschaften Checkliste Angemessenheitsprüfung

Einleitung 1 1 Wesen Beweggründe Und Einsatzbereiche 2 Pdf

Altartikel Ab Wann Lohnt Sich Eine Gema Mitgliedschaft Inka

Abzinsungsrechner Für Rückstellungen Etc

Liquiditätsplanung Beispiel Und Marktüberblick

Urlaubsrückstellungen Bilanzierung Ausstehender Urlaubstage

Ra Micro Handbuch F20 Lohngehalt Stand 18012011

Das Geschäftsmodell Influencer Möglichkeiten Der Zusammenarbeit Mit

Mig Viiindd

Tantieme Als Verdeckte Gewinnausschüttung Vermeiden

Wie Können Führungskräfte Ihre Tantiemen Steuerfrei Umwandeln

5 Kurs Und Renditerechnung Mit Excel Pdf

Die Gema In Die Schranken Weisen Urheber Und Kulturveranstalter

Ra Micro Handbuch F20 Lohngehalt Stand 18012011

Tantieme Berechnung Höhe Angemessenheit Versteuerung

Steuerlehre Zusammenfassung Steuerlehre

Tantieme 2 Entstehung Des Anspruchs Personal Office Premium

Altartikel Ab Wann Lohnt Sich Eine Gema Mitgliedschaft Die Inka

Alimentierung Des Gesellschafter Geschäftsführers Steuervorteile

I Nhalfsverzeichnis

Der Mcev In Der Lebens Und Schadenversicherung Geeignet Für Die

Ra Micro Handbuch F20 Lohngehalt Stand 18012011

Ermittlung Von Tantiemen Mittels Excel Zielwertsuche Für

5 Kurs Und Renditerechnung Mit Excel Pdf