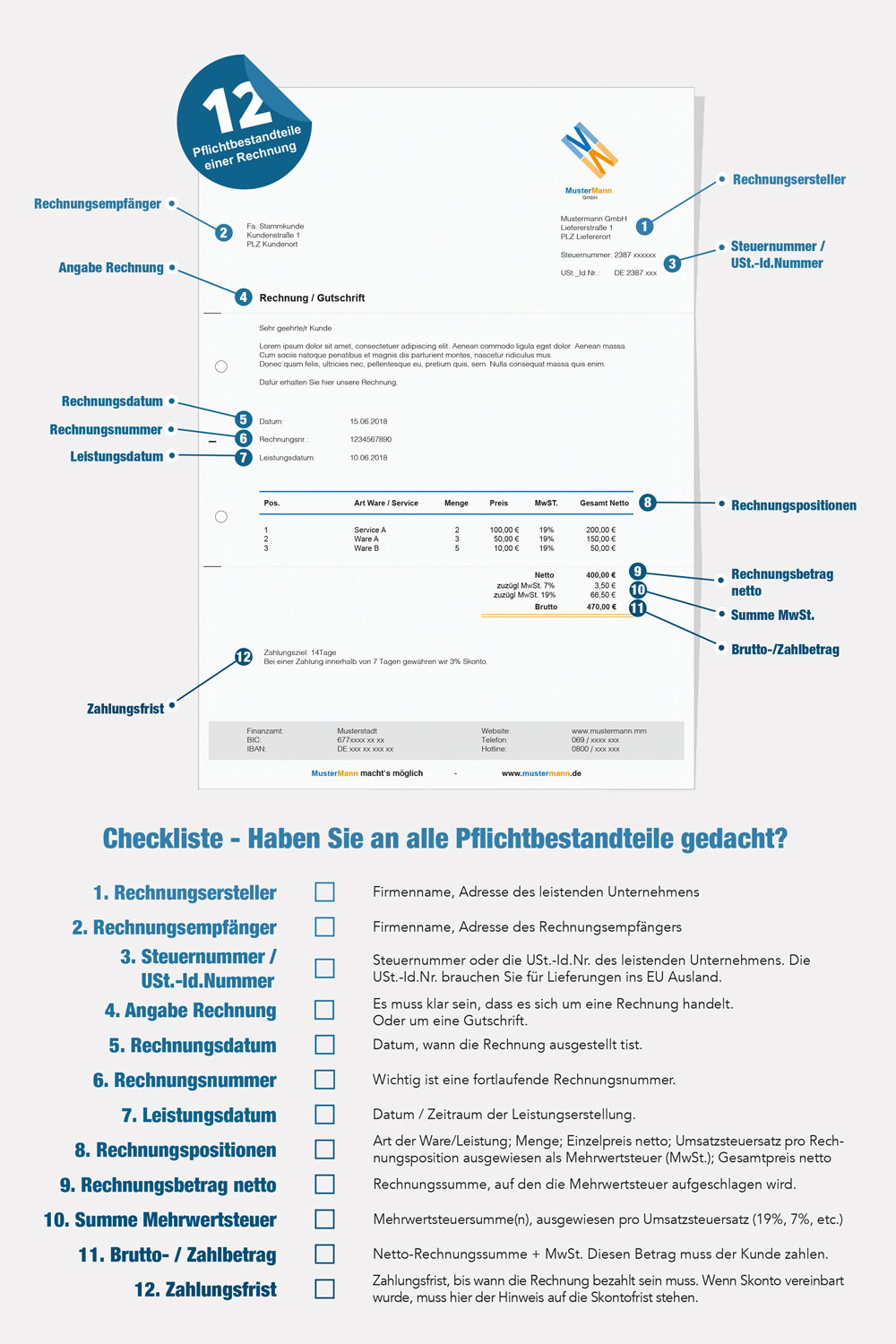

Bestandteile Einer Rechnung Nach Ustg

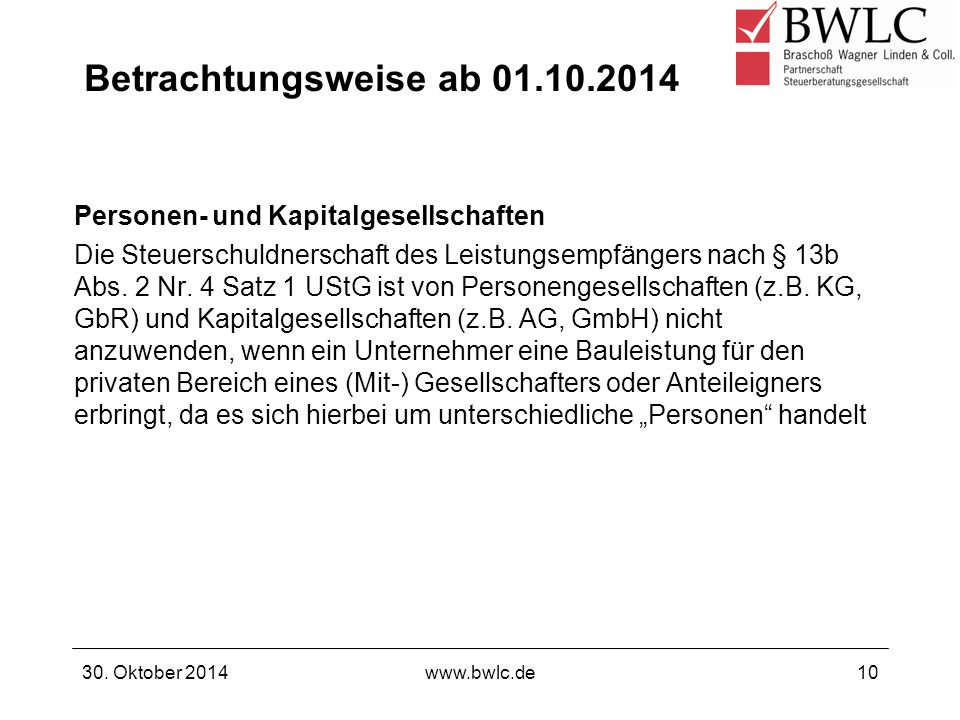

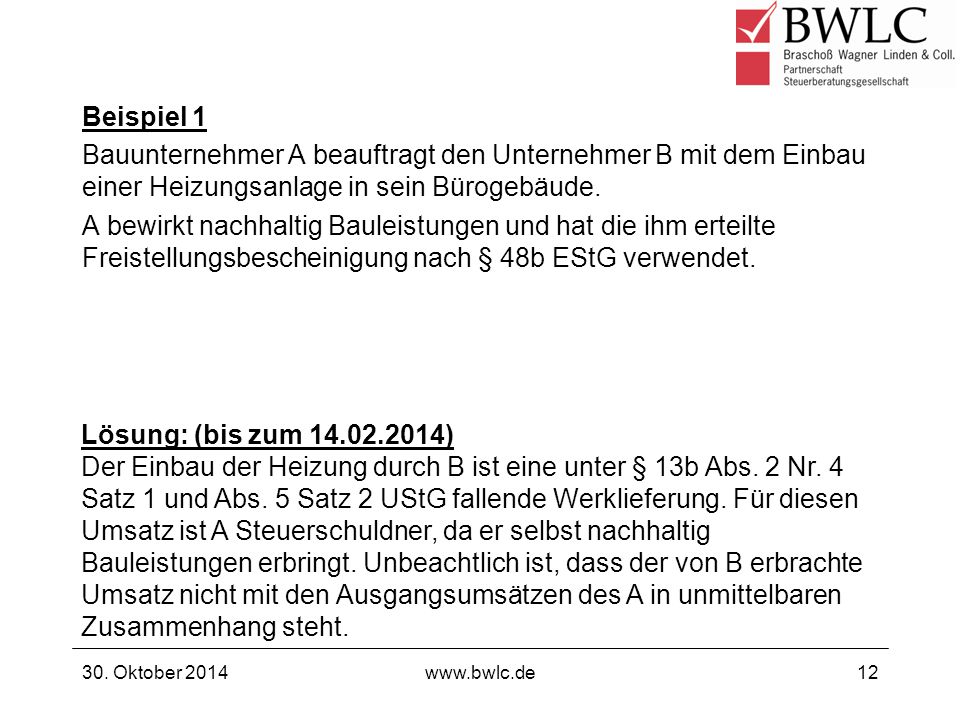

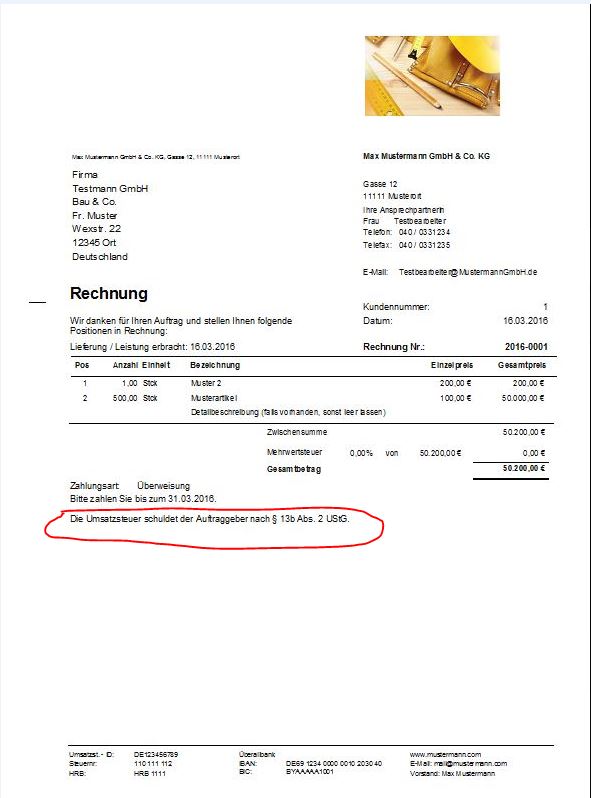

Umsatzsteuer 13b Ustg Bei Bauleistungen Der Gesetzgeber Stellt

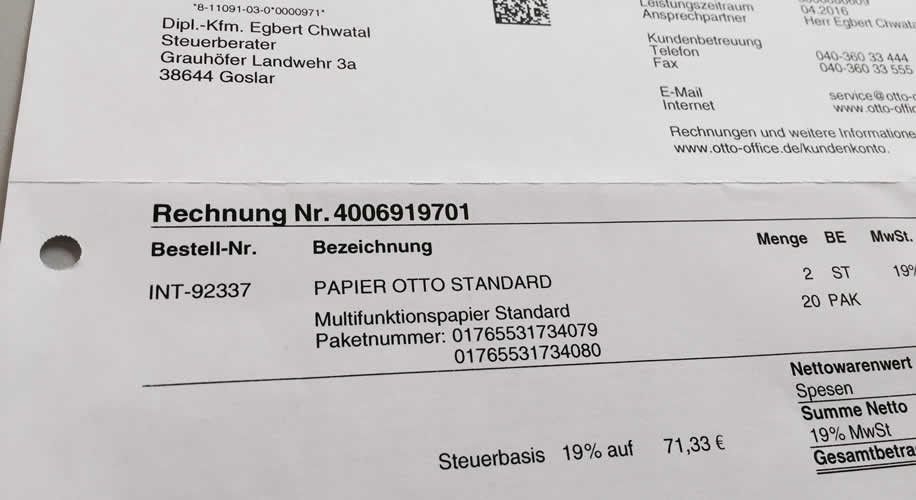

Hintergrundwissen Vorsteuern Und Rechnung Steuerkanzlei Egbert Chwatal

Rechnung Schreiben Inhalt Kostenfreie Vorlage Software

Rechnung Lexikon Des Steuerrechts Smartsteuer

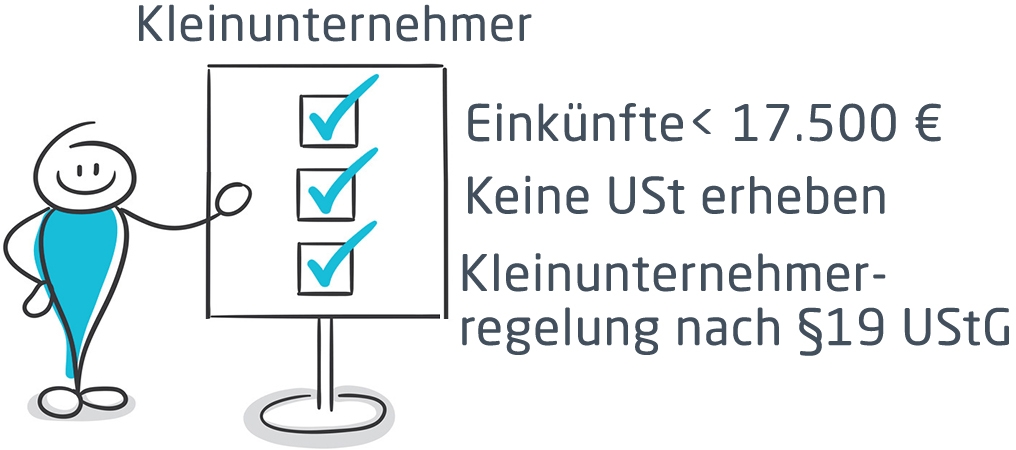

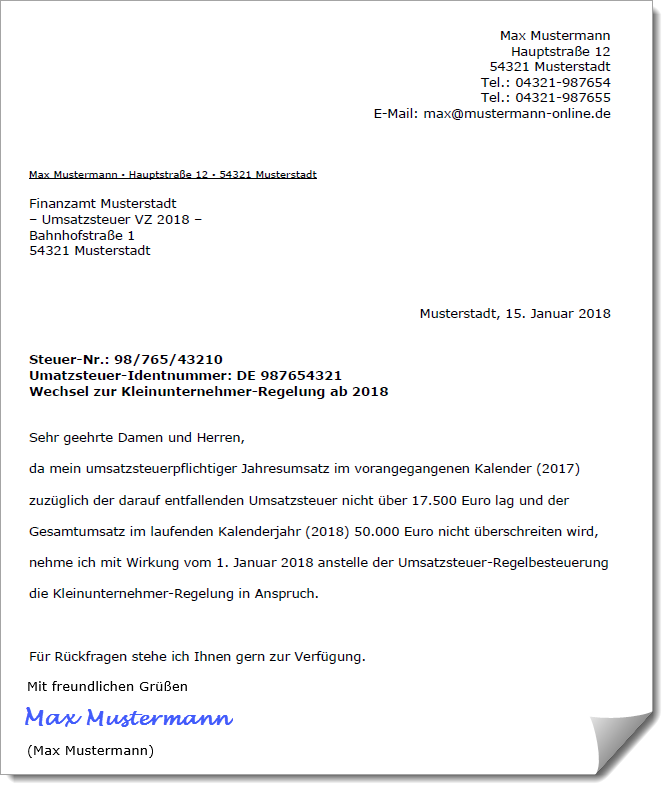

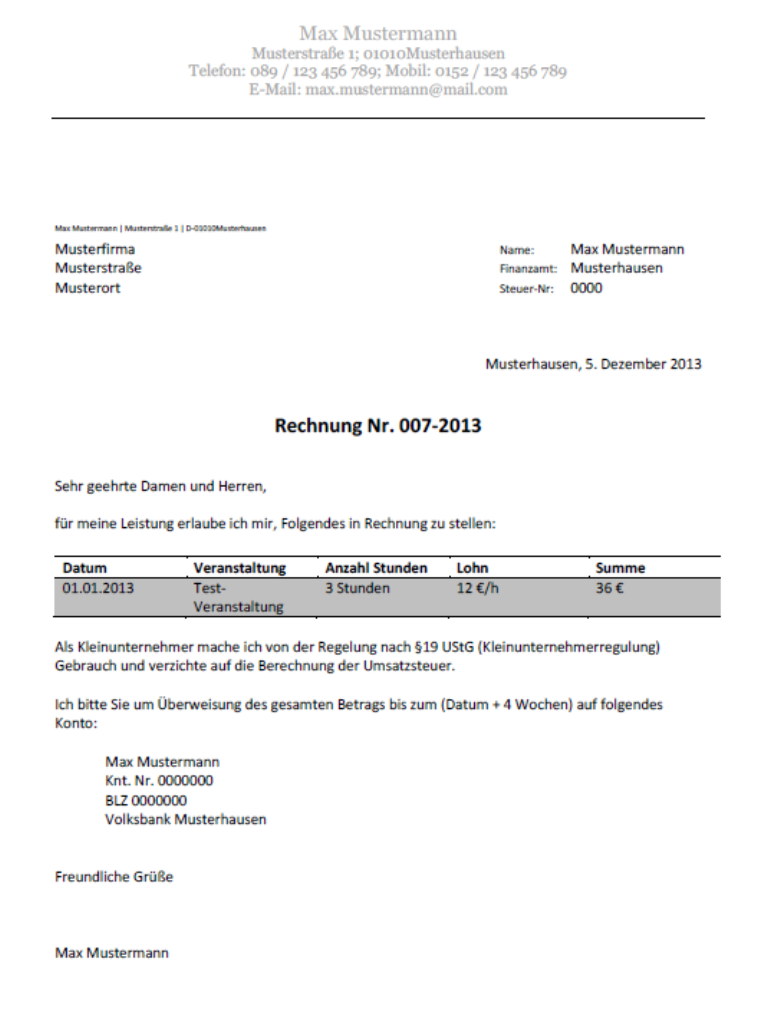

Kleinunternehmerregelung Von Kleinunternehmerrechnung Muster Als

Verzicht Auf Steuerbefreiungen Nach 9 Ustg Lexikon Des

14a bleibt unberührt.

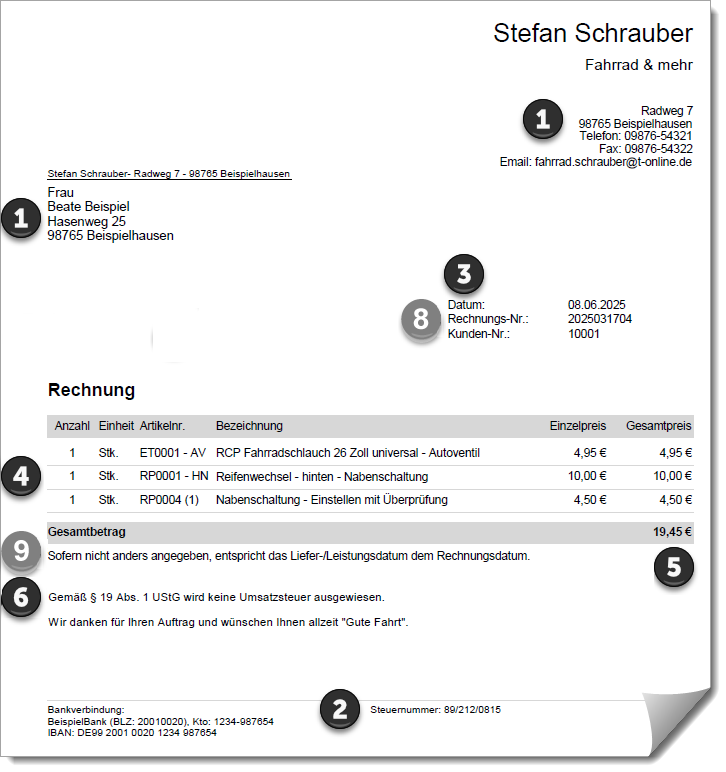

Bestandteile einer rechnung nach ustg. Pflichtangaben einer rechnung mit geringem betrag. Alles was du in einer korrekten rechnung angeben musst kannst du im ustg nachlesen dem gesetz das die umsatzsteuer regelt. Angabe von steuernummer oder ust idnr. 8 bis 28 steuerfrei ist.

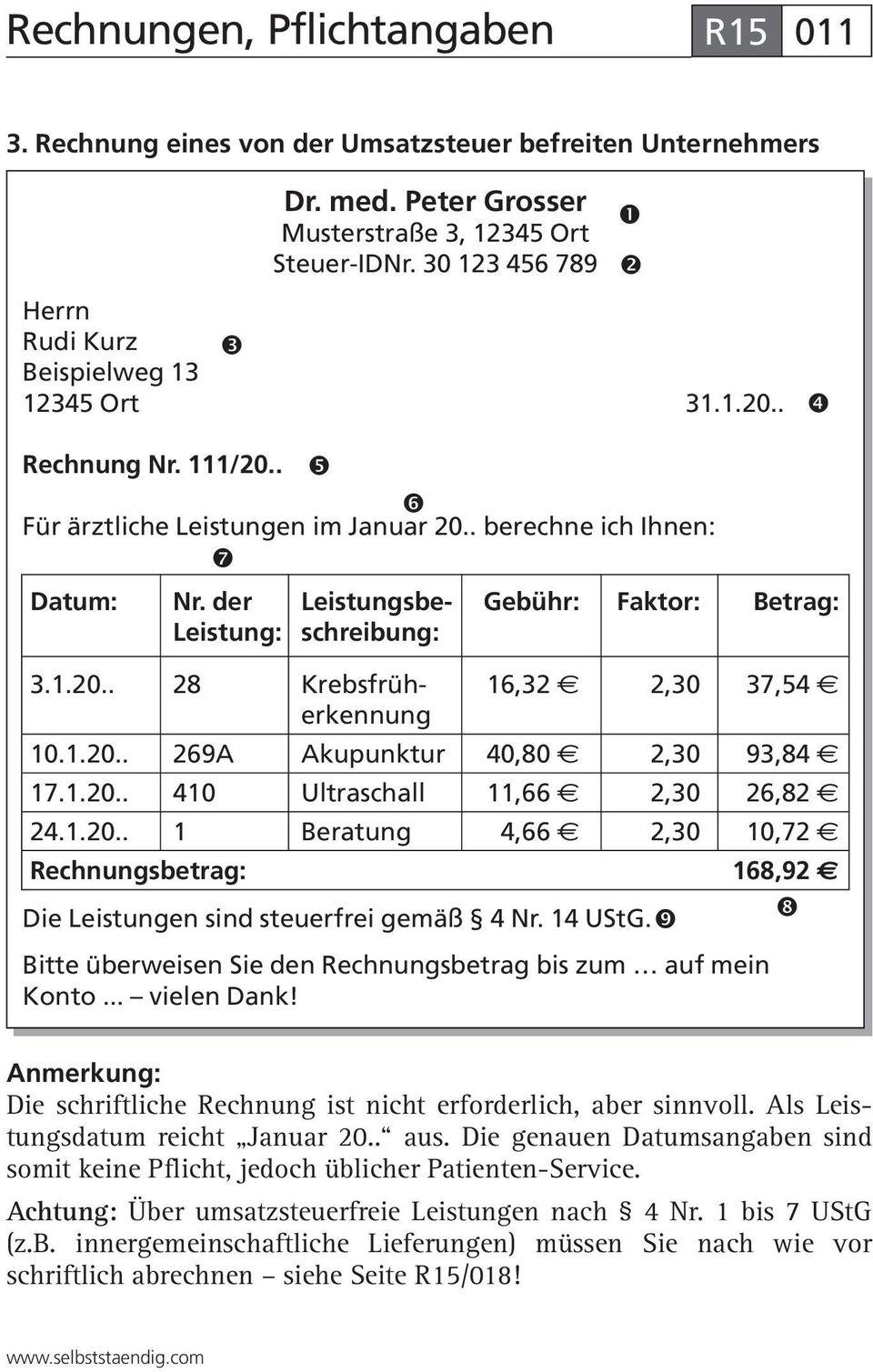

Der aufbau einer rechnung über solche geringen beträge kann sich jedoch vom aufbau höherer rechnungen unterscheiden. 14 ustg schreibt vor dass jede rechnung eine fortlaufende nummer mit einer oder mehreren zahlenreihen enthalten muss die zur identifizierung der rechnung vom rechnungsaussteller einmalig vergeben wird rechnungsnummer. Eine rechnung muss folgende angaben enthalten 14 abs. Seit 2013 ist hierfür verpflichtend folgende formulierung zu verwenden.

4 ustg gemäß 14 abs. Bei angabe der steuernummer reicht die 8 stellige nummer 12345678. Eine verpflichtung zur ausstellung einer rechnung besteht nicht wenn der umsatz nach 4 nr. Unbeschadet der verpflichtungen nach satz 1 nr.

Das kann ernste folgen haben denn auf jede rechnung deren betrag über 15000 liegt gehören die gesetzlich festgelegten 10 bestandteile einer rechnung. Der unternehmer kann in diesen fällen den steuerbetrag beziehungsweise die rechnung gegenüber dem leistungsempfänger später berichtigen. Es empfiehlt sich jedoch diese bestandteile grundsätzlich in die rechnungen zu integrieren unabhängig vom betrag. Nur eine der beiden angaben ist zwingend erforderlich.

2 bezeichneten leistungsempfänger für eine lieferung oder sonstige leistung des unternehmers ausgestellt werden sofern dies vorher vereinbart wurde gutschrift. 4 umsatzsteuergesetz sind unternehmer grundsätzlich verpflichtet. Es gibt keine verpflichtung zur angabe einer geräteidentifikationsnummer in der rechnung auch wenn der austausch der geräteidentifikationsnummer beispielsweise der imei nummer zwischen den geschäftspartnern allgemein im handelsverkehr üblich ist vergleiche abschnitt 145 abs15 s5 ustae. 1 und 2 satz 2 kann eine rechnung von einem in satz 1 nr.

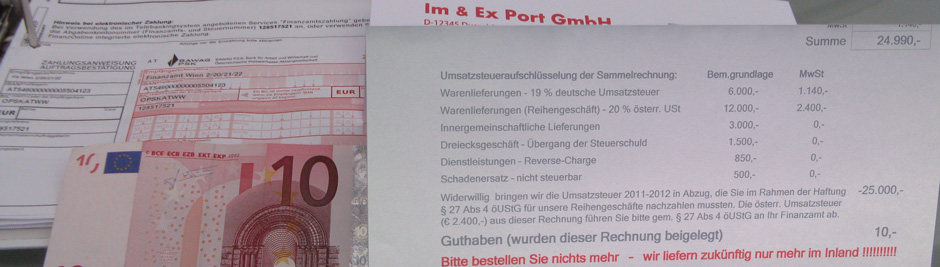

Dieser sogenannte unrichtige steuerausweis entsteht dabei spätestens zum zeitpunkt der ausgabe der rechnung 13 abs. In einer rechnung für eine reiseleistung ist auf die anwendung der entsprechenden sonderregelungen für reiseleistungen nach 25 ustg hinzuweisen 14 a abs.

Reiseleistungen Nach 25 Ustg Lexikon Des Steuerrechts Meine

Watchlist Internet Falsche Verbund Rechnung Verbreitet Schadsoftware

Handel über Die Grenzen Praxisfall 9 Verkauf Eines Gw An Einen

Ordnungsgemäße Rechnung

So Gehts

Nach 14 Abs 4 Ustg Muss Eine Ordnungsgemäße Rechnung Folgende

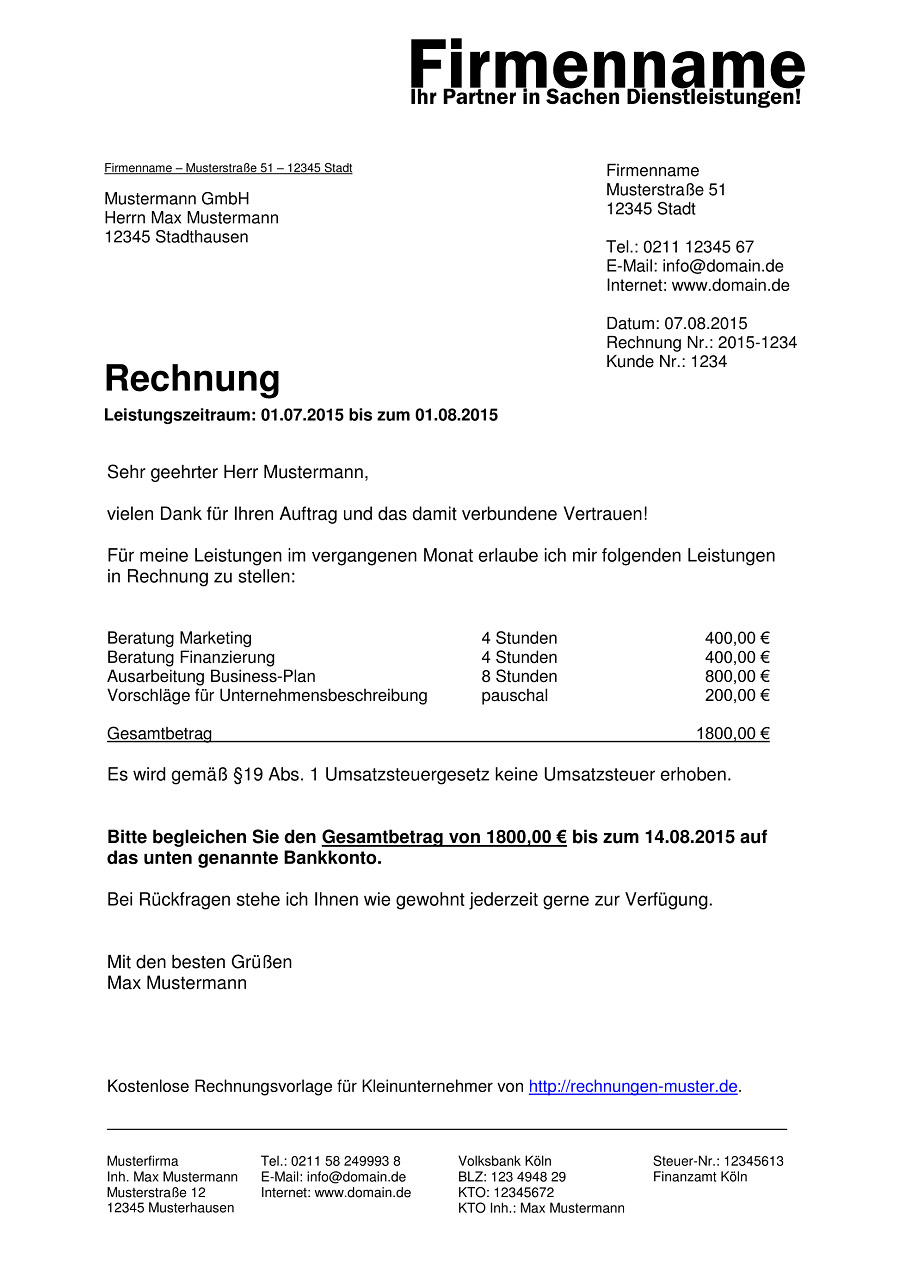

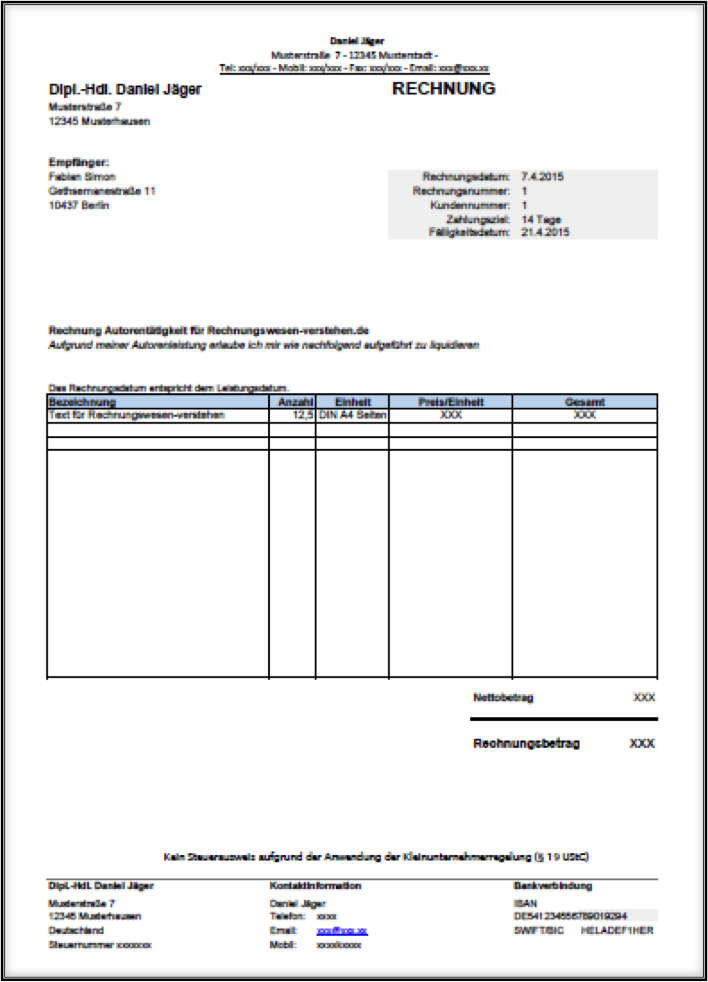

19 Ustg Musterrechnung Rechnung Kleinunternehmer Muster 19 Rechnung

Kleinunternehmer Rechnung Richtig Stellen Microtechde

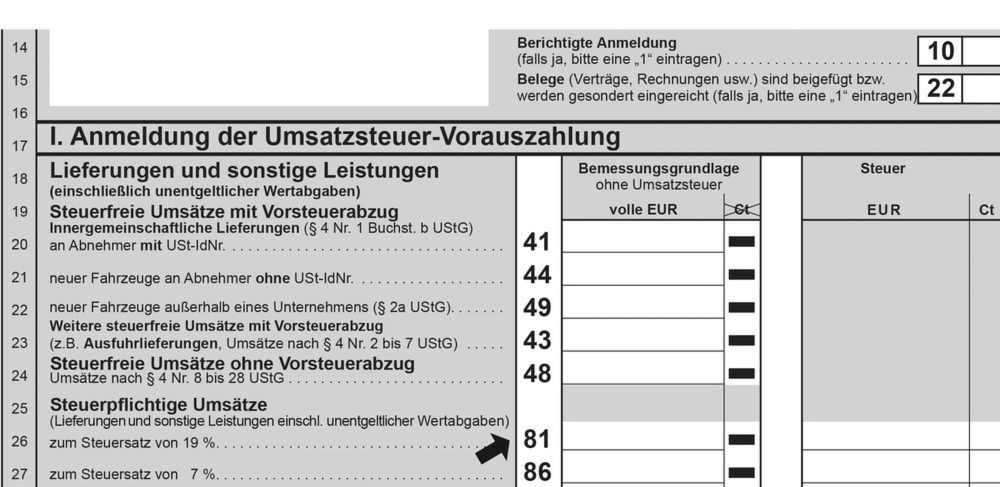

Auszug Aus Dem Deutschen Umsatzsteuergesetz Ustg

Vorschriften über Rechnungen Gelockert Aber Nur Ein Ganz Klein

Für Kleinunternehmen Nach 19 Ustg Geeignet Kostenlose Online

Gesetzliche Pflichtangaben Auf Rechnungen Billomat

Checkliste Rechnungsprüfung Pflichtangaben Nach 14 Abs 4 Ustg

Rechnungen Eprocurement

Vorsteuerabzug Lexikon Des Steuerrechts Smartsteuer

Inhalte Einer Rechnung Nach Ustg Cmgdigitalstudios

Steuerinfo Rechnungslegung Nach Ustg Stand Gudrun Schubert

Als Kleinunternehmer Eine Rechnung Schreiben

Rechnungsprogramm Kleinunternehmer 19 Ustg Download Sharewarede

Rechnungen Pflichtangaben 13 Neue Finanzamtsichere Vorlagen Für

13b Ustg Ein Paragraph Im Wandel Ppt Video Online Herunterladen

Umsatzsteuer In Der Praxis

Iris Thomsen Inland Leistung 13b Ustg

13b Ustg Ein Paragraph Im Wandel Ppt Video Online Herunterladen

Korrekte Kleinunternehmer Rechnung Mit Rechnungspflichtangaben

Kleinunternehmerregelung Voraussetzungen Und Sonderfälle Erklärt

Rechnungen Müssen Nach Geltendem Recht Gem 14 Abs 4 I V M

So Schreibst Du Als Kleinunternehmer Deine Erste Rechnung Richtig

Alles Rund Um Die Rechnung Obenhaus Anwaltskanzlei Für Steuerrecht

Rechnungsberichtigung Bei Falsch Ausgewiesener Umsatzsteuer

Rechnung Kleinunternehmer Erstellen Kleinunternehmerregelung 19

Rechnungsprofi Software Tools Softwareentwicklung Rechnungen

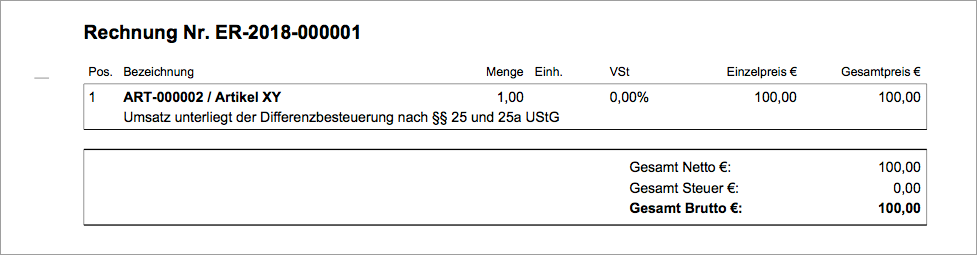

Differenzbesteuerung Nach 25a Ustg Rechnung Muster Plafe

Kleinunternehmer Rechnung Rechnungsvorlagen Für Kleinunternehmer

Reiseleistungen Nach 25 Ustg Lexikon Des Steuerrechts Smartsteuer

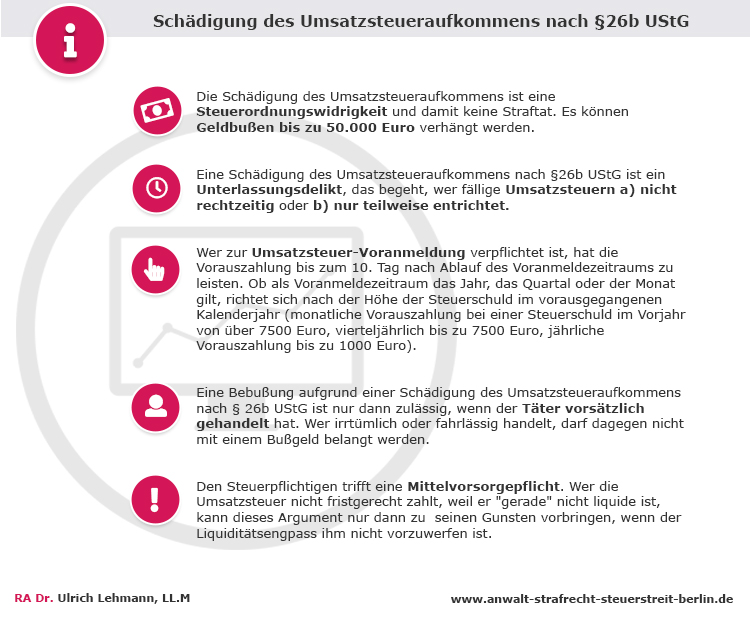

Schädigung Des Umsatzsteueraufkommens Nach 26b Ustg

Inhalte Einer Rechnung Nach Ustg Cmgdigitalstudios

Umsatz 13b Reverse Charge Verfahren

Eingangsrechnung Ausgangsrechnung Einfach Erklärt

Rechnungen Pflichtangaben 13 Neue Finanzamtsichere Vorlagen Für

Rechnungen Erstellen Muster Was Gehört Auf Eine Rechnung

Lexinforminfo Db

Bmf Zur Steuerschuldnerschaft Des Leistungsempfängers Bei

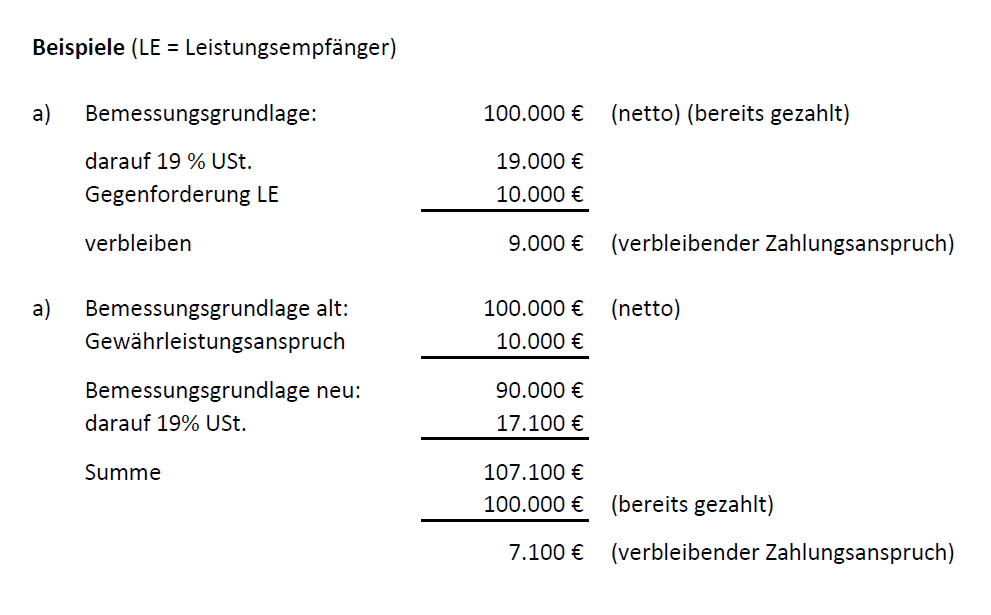

Differenzbesteuerung Für Einkauf Von Privat Mit Verkauf An Privat

Rechnungsprofi Software Tools Softwareentwicklung Rechnungen

Iris Thomsen Inland Leistung 13b Ustg

Abzugsbesteuerung Bei Bauleistungen Lexikon Des Steuerrechts

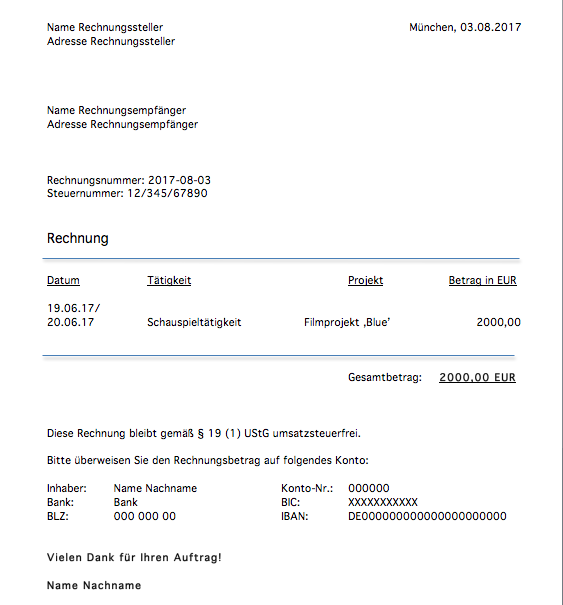

Rechnung Schreiben Als Freiberuflicher Schauspieler Schauspielerin

Wann Die Umsatzsteuer Entsteht Finance Haufe

Rechnungen Pflichtangaben 13 Neue Finanzamtsichere Vorlagen Für

Fragen

Das Sollten Sie Wissen Neue Angaben Auf Rechnungen Ab 2004

Merkblatt Umsatzsteuer Steuerschuldnerschaft Inhalt

Checkliste Rechnungsprüfung Pflichtangaben Nach 14 Abs 4 Ustg