Formlose Rechnung Pdf

15 Formloses Schreiben Beispiel Annasslant

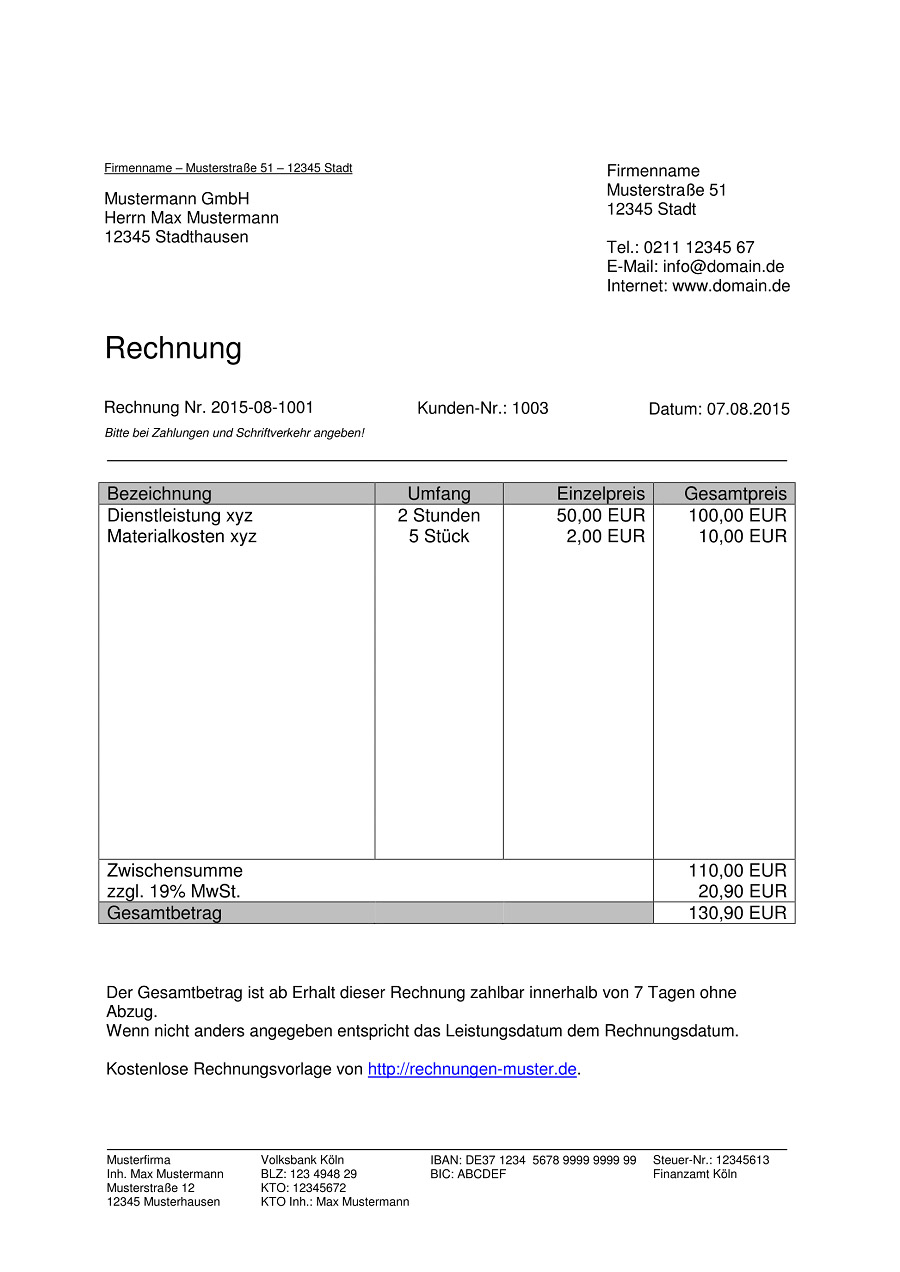

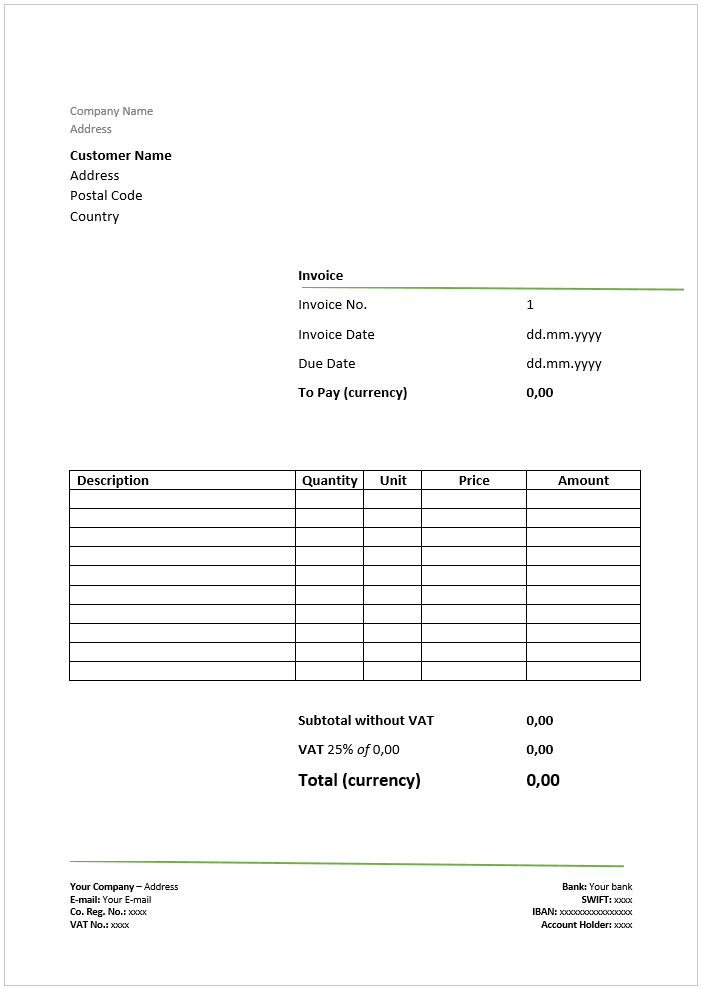

Kostenlose Pdf Rechnung 100 Vorlagen Zum Drucken Online Zahlung

Kostenlose Pdf Rechnung 100 Vorlagen Zum Drucken Online Zahlung

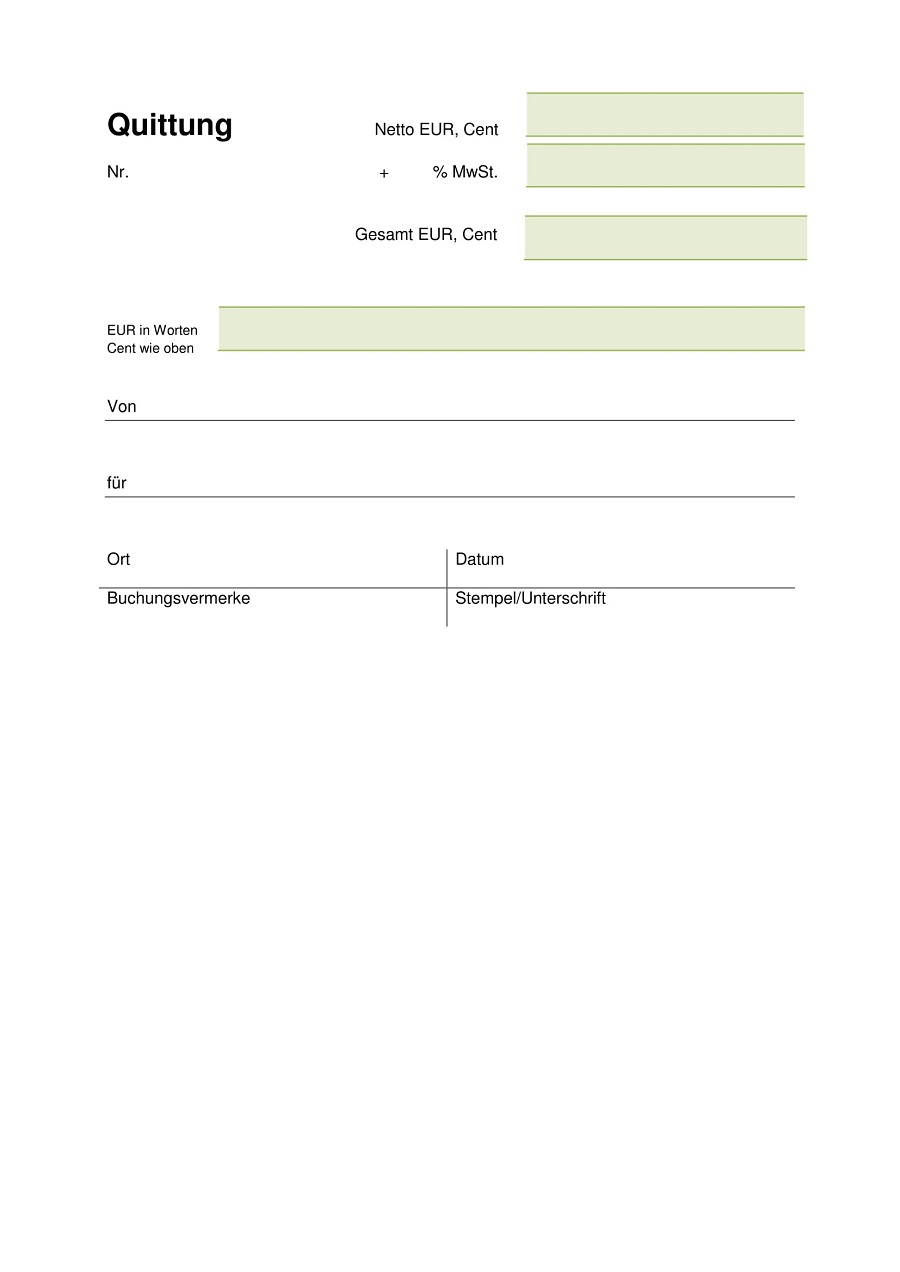

Quittungsvordruck Vorlage Als Kostenloser Download Für Excel

Musterrechnung Verein Gratis Downloaden Everbill Magazin

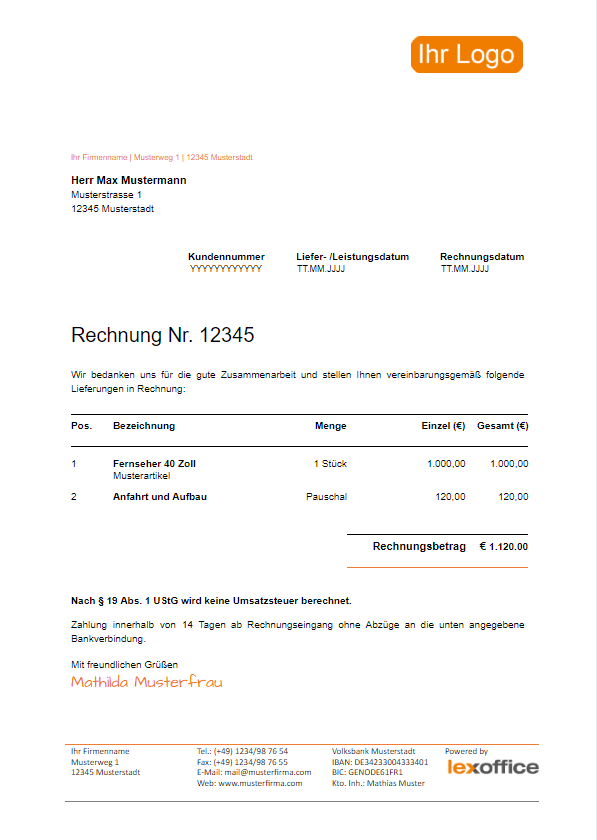

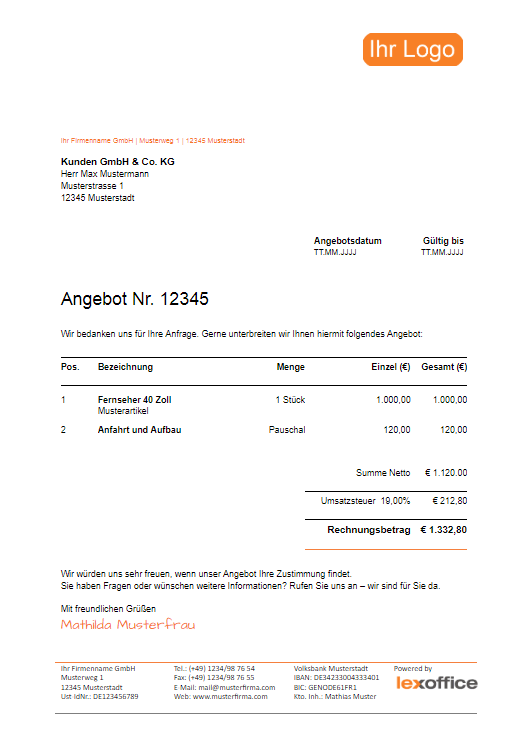

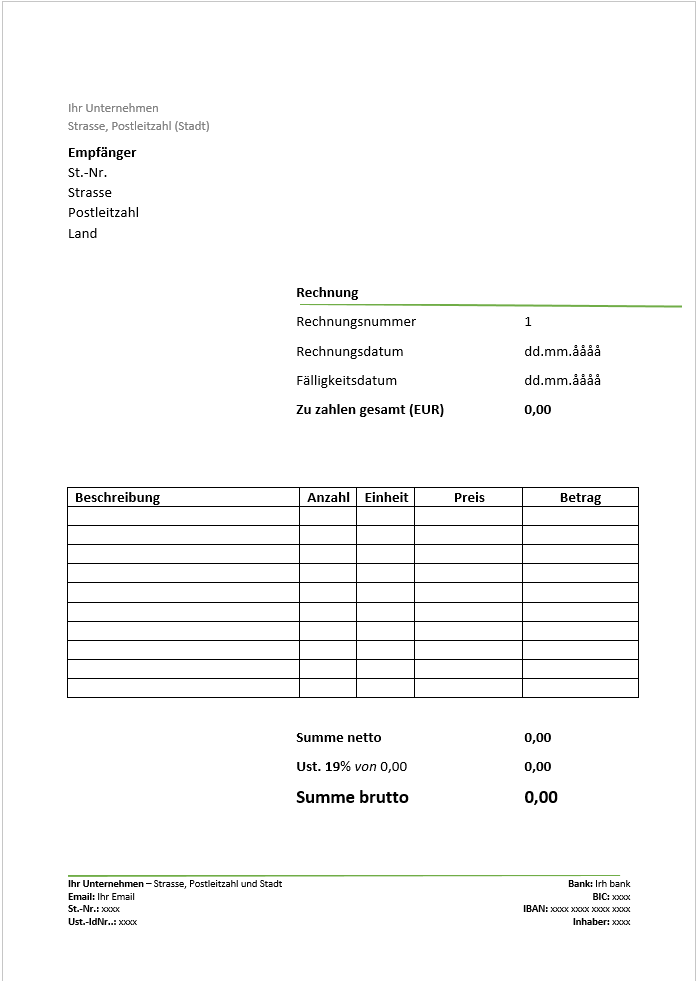

Rechnungsvorlage Musterrechnung Kostenlos Lexoffice

Insbesondere durch die starren regelungen der umsatzsteuerrichtlinien entsteht ein großer verwaltungsaufwand.

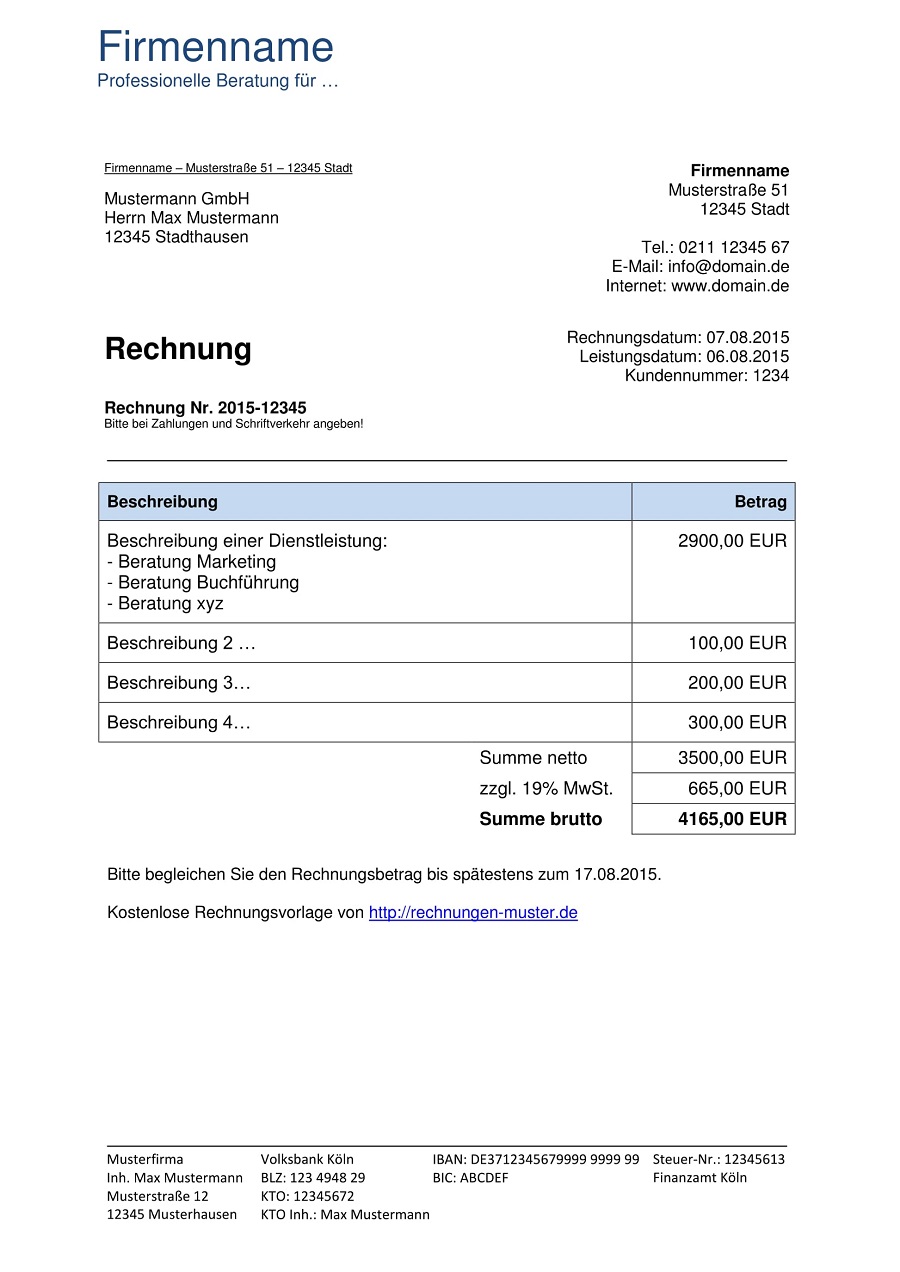

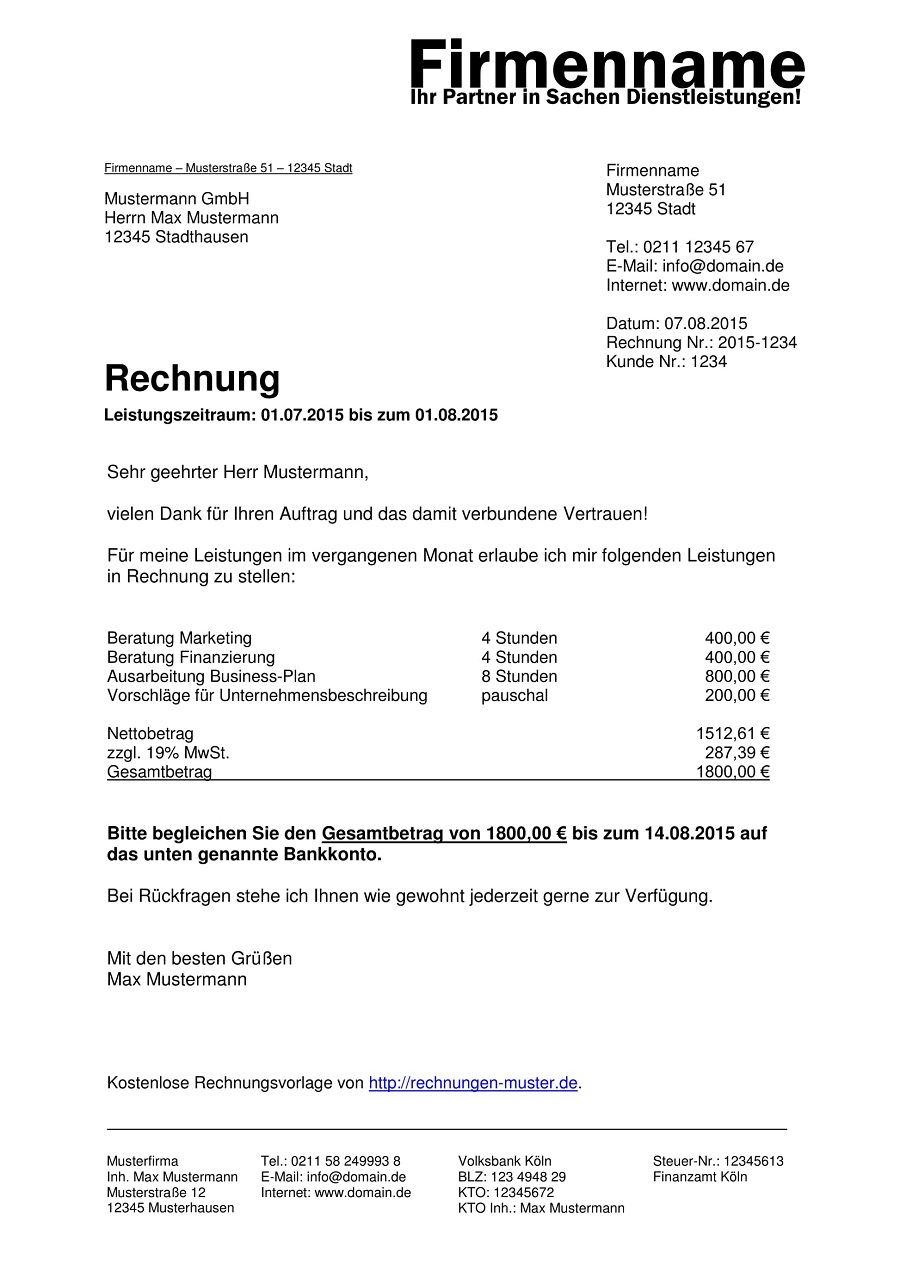

Formlose rechnung pdf. Gespeichert da das programm einen virtuellen drucker einrichtet der keine rechnung druckt sondern speichert. Das macht einen seriöseren eindruck und der käufer kann das dokument dann auch nicht bearbeiten. Welche anforderungen werden derzeit an pdf rechnungen gestellt. Wie sieht die rechtmäßige archivierung auf beiden seiten aus.

Rechnungsvorlagen sind fertige word dateien die sie als vorlage für ihre rechnung verwenden dürfen. Ist die rechnung per e mail rechtsgültig. Das gründerlexikon mit 10 jähriger erfahrung zeigt ihnen hier was sie beachten müssen. Welche verpflichtungen haben dabei sender und empfänger.

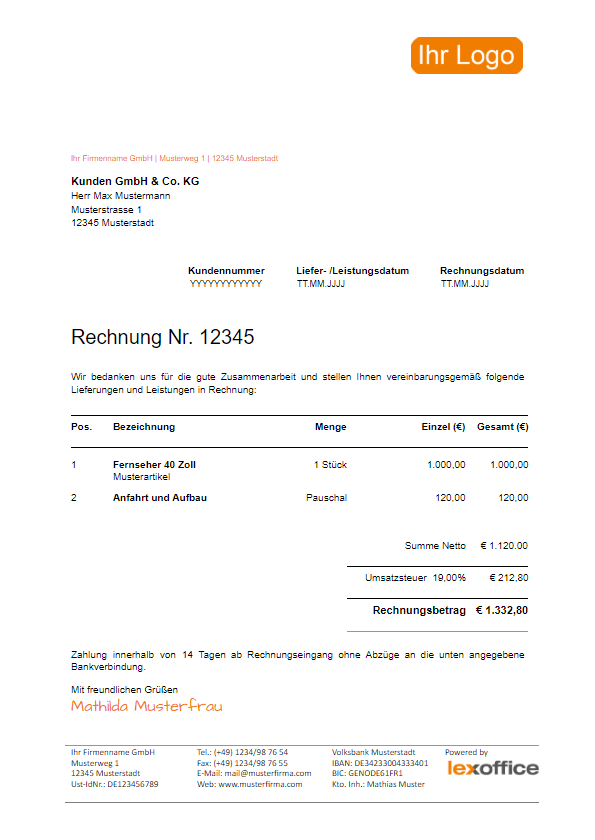

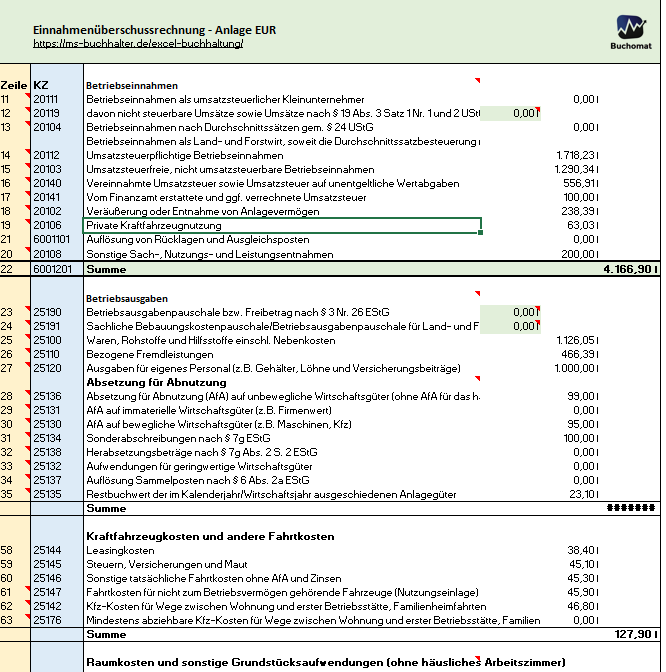

1 ustg setzen bspw. Bei der vollständigkeit der angaben auf der rechnung müssten zum beispiel der rechnungs aussteller und empfänger rechnungsnummer steuernummer datum mengen und artikelbezeichnungen sowie die beträge berücksichtigt werden. Gewinnermittlung durch einnahmen überschuss rechnung die einnahmen überschuss rechnung 4 absatz 3 einkommensteuergesetz estg ist eine einfache art den laufenden gewinn eines geschäftsjahres zu ermitteln. Die ustr 184a abs.

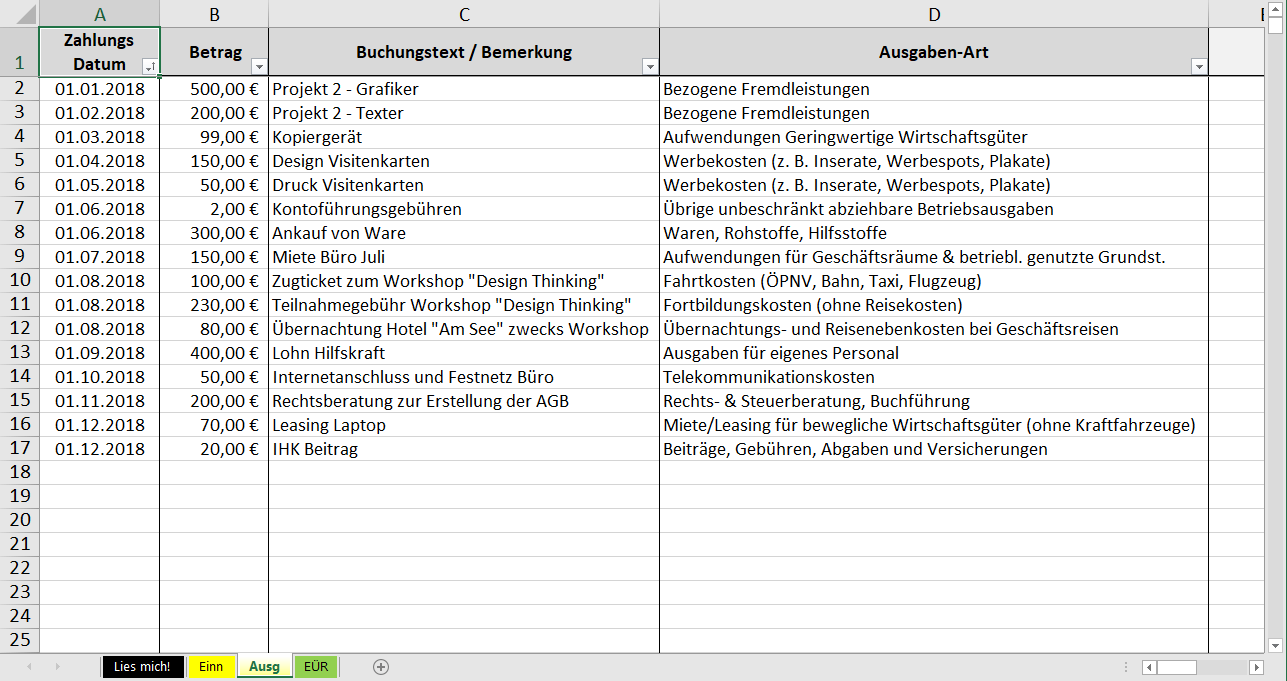

Die erstellung einer einnahmen überschuss rechnung ist nicht einfach. Zum verschicken per email das dokument am besten als pdf abspeichern. Die rechnungsvorlage wird dann einfach in excel oder open office bearbeitet und danach als pdf ausgedruckt bzw. Links unten über der adresse.

Sie können sich auf dieser seite verschiedene vorlagen für rechnungen herunterladen. Rechnung anschließend herunterladen ausdrucken und unterschreiben zb. Wer die entsprechende software hat kann auch eine eingescannte unterschrift stempel in das pdf einfügen und per email versenden. Eine formlose zustimmung des empfängers.

1 sowie 14 abs. Für weitere rechnungen das dokument einfach als word oder excel dokument speichern. 2 ausführliche erläuterungen firmen können sponsoringleistungen als betriebsausgaben absetzen. Dafür benötigen sie eine ordnungsgemäße rechnung im sinne des 14 umsatzsteuergesetz.

Rechnungsvorlage Musterrechnung Kostenlos Lexoffice

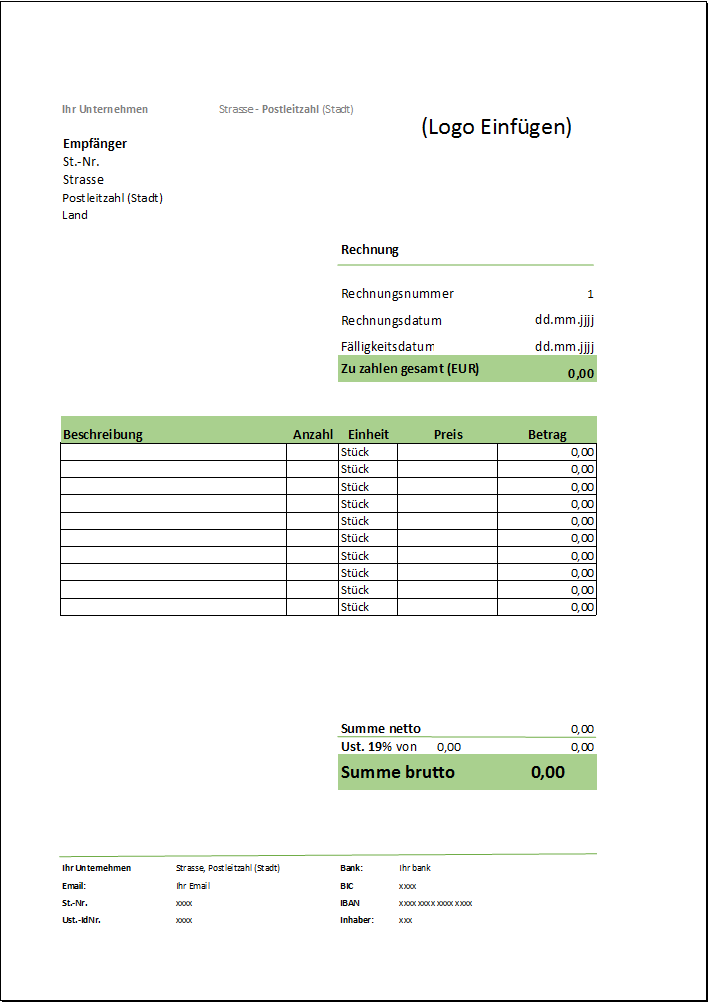

Rechnungsvorlage Word Rechnungsmuster I Weclappcom

Kostenkalkulation Kostenangebot Rechnung Prüf Protokoll

Kostenlose Pdf Rechnung 100 Vorlagen Zum Drucken Online Zahlung

Beispielbriefe Auf Deutsch

Osteopathie Krankenkasse übernahme Kosten Infos Und Tipps

Einnahmen Uberschuss Rechnung Vorlage Kleinunternehmer Papacinfo

Pflichtangaben Auf Rechnungen Welche Rechnungsangaben Gehören Auf

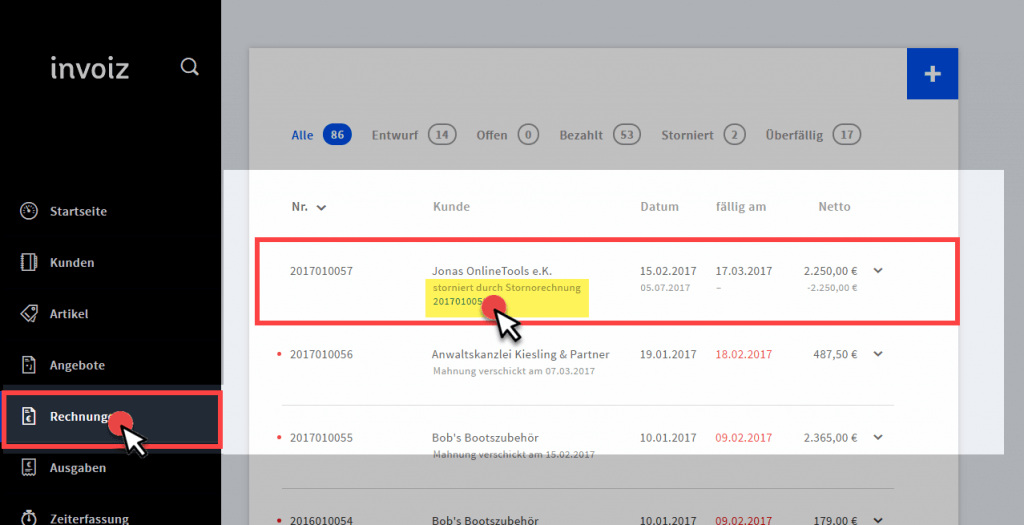

Rechnung Korrigieren Tipps Zur Rechnungskorrektur

Rechnung Selber Schreiben Beispiel 30 Gute Galerie Der Kleingewerbe

Rechnungsvorlage Musterrechnung Kostenlos Lexoffice

Rechnungsvorlage Musterrechnung Kostenlos Lexoffice

Rechnungsvorlage Word Rechnungsmuster I Weclappcom

Quittungsvorlage Kostenlos Herunterladen Vorlage Quittung

Rechnungsvorlagen Kostenlos Rechnungsvorlage Für Jeden Zweck

Geschäftsbrief Angebot Rechnung Mahnung Mustervorlagen Zum

Rechnungsvorlage Musterrechnung Kostenlos Lexoffice

Angebote Schreiben Angebotsvorlagen Und Angebot Muster

Honorarrechnung Vorlage Muster Dozenten Lehrer Freiberufler

Kostenlose Rechnungsvorlage Herunterladen Deutsche Rechnungsvorlage

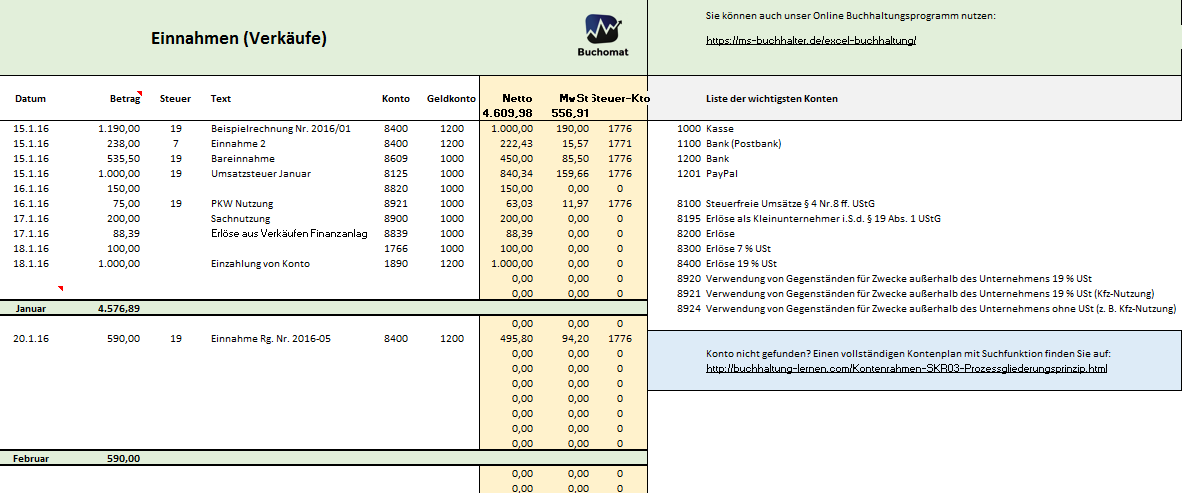

Kostenlose Excel Vorlage Für Ihre Buchhaltung Und Eür

Rechnung Auf Englisch Schreiben Kostenlose Vorlage

Kostenlose Rechnungsvorlage Herunterladen Deutsche Rechnungsvorlage

Privatrechnung Richtig Erstellen Mit Vorlagen Von Fastbill Loslegen

Rechnungsvorlage Promotion Stornierung Rechnung Beispiel Rechnung

Brief Nach Din 5008 Normbrief Briefvorlagen Serienbrief

Kleingewerbe Rechnung Muster Pdf Archives Bookbugs

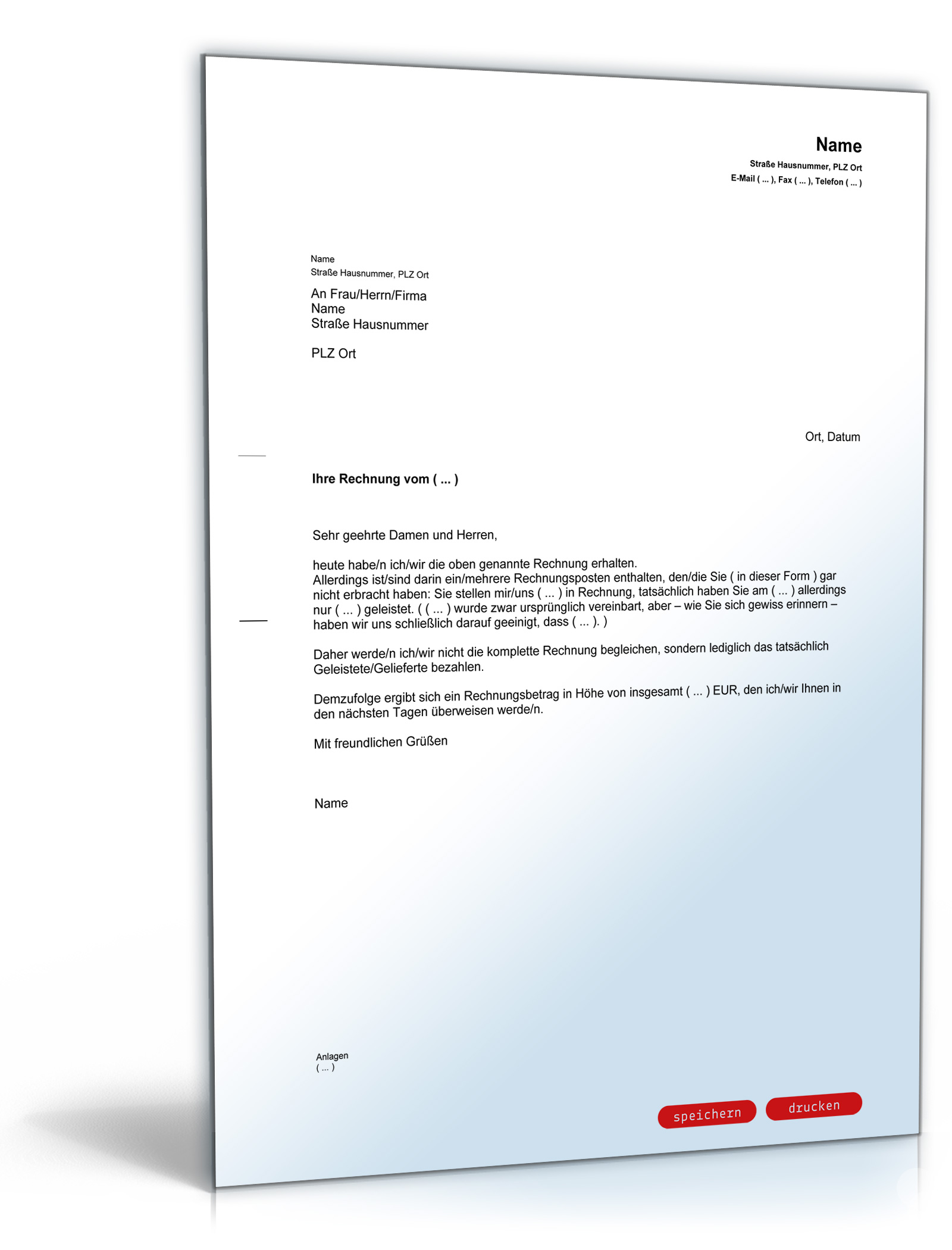

Zurückweisung Einer Rechnung Wegen Nicht Erbrachter Leistungen

Kostenlose Rechnungsvorlage Word Mit Anleitung

Kostenlose Excel Vorlage Für Ihre Buchhaltung Und Eür

Eür Light Kostenlose Vorlage Für Kleinunternehmer Pierre Tunger

Rechnungsvorlagen Kostenlos Rechnungsvorlage Für Jeden Zweck

15 Rechnungsvorlage Pdf Motivationsschreiben

15 Rechnungsvorlage Pdf Motivationsschreiben

Kostenlose Eür Vorlage Für Deine Einnahme überschuss Rechnung

Mobilfunkrechnung Einzelverbindungsnachweis Bei O2 Einsehen

Rechnungsvorlagen Kostenlos Rechnungsvorlage Für Jeden Zweck

Rechnungspflichtangaben Ihk Zu Essen

Merkblatt Zum Erstellen Und Dem Umgang Mit Rechnungen Pdf

71 Süß Vorlage Rechnung Kleinunternehmer Word Foto Fleischimaniede

Einnahmen überschuss Rechnung Vorlage Pdf Wunderbar Fein Vorlage Für

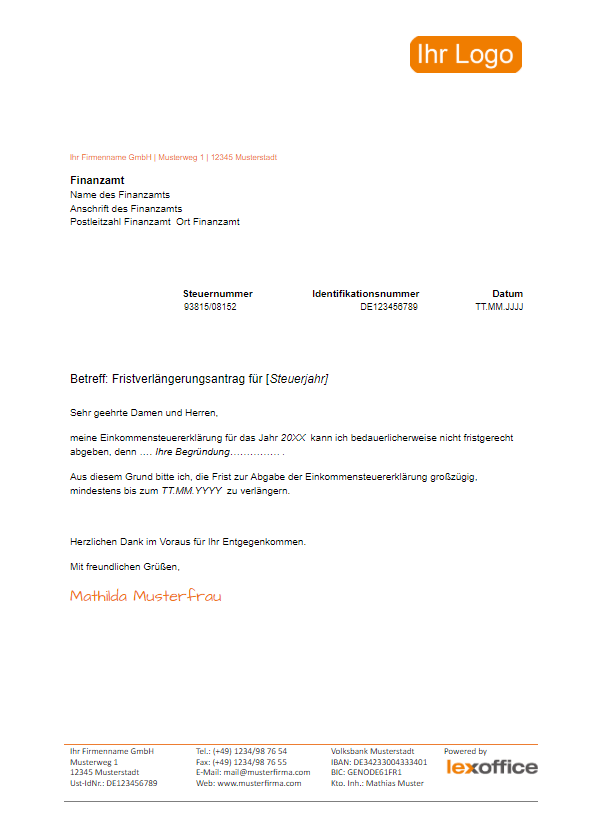

Formloser Antrag Untervermietung Pdf Download Amazonde Software

Rechnungsvorlage Musterrechnung Kostenlos Lexoffice

Rechnungskorrektur Muster Kostenlose Vorlage Zum Download

15 Rechnungsvorlage Pdf Motivationsschreiben

Kleingewerbe Rechnung Formular Archives Bookbugs

Kostenlose Rechnungsvorlage Word Mit Anleitung

Webanwendung Glascontrol

Eür Selbst Erstellen

Einnahmen überschuss Rechnung Vorlage Pdf Neu 10 Excel Vorlage

Kostenlose Rechnungsvorlage Herunterladen Deutsche Rechnungsvorlage

Rechnung Kleingewerbe Pdf Archives Bookbugs

15 Rechnungsvorlage Pdf Motivationsschreiben

Kostenlose Excel Vorlage Für Ihre Buchhaltung Und Eür