Fristlose Kündigung Mietvertrag Zahlungsverzug Nebenkosten

Mietnebenkosten Von A Z Pdf

Wann Kann Ich Mietern Bei Zahlungsverzug Kündigen Lewento

Fristlose Kundigung Mietvertrag Muster Fristlose Kundigung Wegen

Der Hausverwalter Ratgeber Pdf

Richtlinien Für Angemessene Unterkunftskosten Gem 22 Sgb Ii Im

Mit Der Zahlung In Verzug Was Säumige Mieter Tun Können N Tvde

Abmahnung bei fristloser kündigung erforderlich.

Fristlose kündigung mietvertrag zahlungsverzug nebenkosten. Besteht der zahlungsrückstand jedoch nur aus betriebskostenvorauszahlungen dann muss er mindestens zwei monatsmieten betragen damit das sonderkündigungsrecht greift. Das olg münchen stellt klar dass an eine fristlose kündigung wegen der nichtzahlung einer betriebskostenabrechnung strenge anforderungen zu stellen sind. Der vermieter muss vor der fristlosen kündigung immer abmahnen und den mieter auffordern sein vertragswidriges verhalten innerhalb einer angemessenen frist zu beenden. Mai und juni mit einem nicht unerheblichen teil der miete oder bei zwei nicht aufeinanderfolgenden terminen zb.

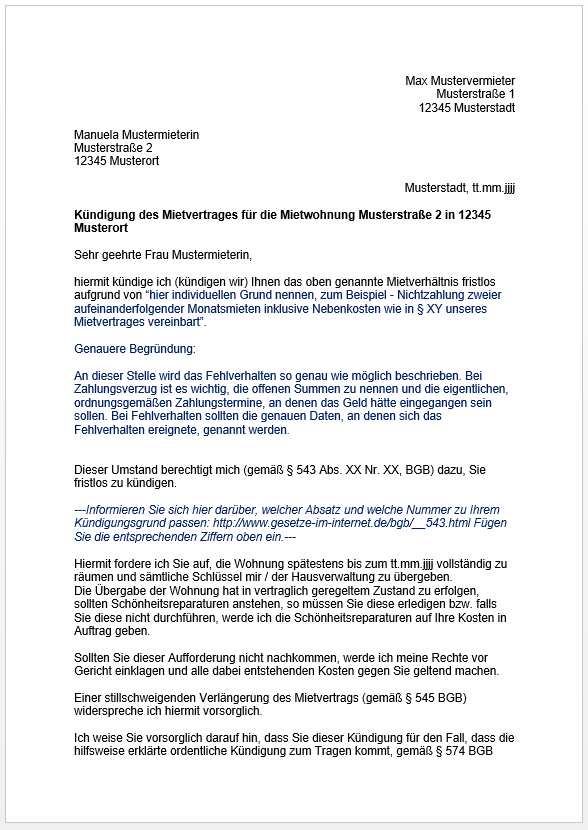

Fristlose kündigung mietvertrag wegen zahlungsverzug muster im folgenden finden sie ein muster für eine fristlose kündigung eines mietvertrages wegen zahlungsverzuges. Als vermieter können sie für die fristlose kündigung vom mieter bei zahlungsverzug unser muster nutzen. Sie können diese vorlage kostenlos nutzen. Fristlose kündigung wegen zahlungsverzug.

Auch wenn das kündigungsrecht besteht scheitert die beendigung des mietverhältnisses jedoch oft daran dass der vermieter das recht zur kündigung nicht wirksam in die tat umsetzt. Unter bestimmten voraussetzungen steht dem vermieter in diesem fall ein recht zur außerordentlichen fristlosen kündigung zu. Fristlose kündigung wegen zahlungsverzug nur bei regelzahlungen a. Unser muster hilft ihnen bei der formulierung nutzen sie für die fristlose kündigung vom mietvertrag wegen zahlungsverzug unser muster.

Für eine außerordentliche fristlose kündigung wegen verzugs mit nebenkostennachzahlungen wird vielmehr gefordert dass sich der rückstand aus mindestens zwei abrechnungsperioden verschiedener jahre ergibt vgl. Die fristlose kündigung bei zahlungsverzug seite 1 von 3 ist der mieter bei zwei aufeinanderfolgenen terminen zb. Neben der außerordentlichen fristlosen kündigung sprechen vermieter häufig gleichzeitig hilfsweise die ordentliche kündigung wegen zahlungsverzugs aus. Fristlose kündigung mit hilfsweise erklärter ordentlicher kündigung.

Nachzahlung ist einmalzahlung 543 ii nr. 3 bgb erlaubt die fristlose kündigung des mietverhältnisses aus wichtigem grund allgemein dann wenn der mieter mit der entrichtung der miete oder eines nicht unerheblichen teils der miete in verzug ist. Das ist nach auffassung des bundesgerichtshofs zulässig urteile vom 19.

Stichwort Zahlungsverzug Geld Süddeutschede

Fristlose Kundigung Vorlage Schön Fristlose Kündigung Garage Wegen

Kündigung Wegen Ausstehender Nebenkosten Mineko

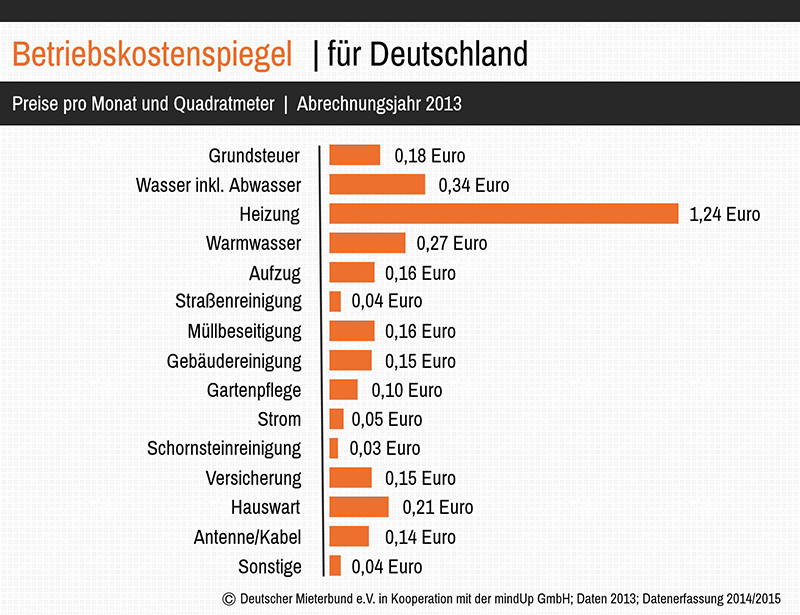

Sonstige Betriebskosten Neue Nebenkosten Sind Diese Zu Zahlen

Mieter Kündigen Die 10 Wichtigsten Tipps Immoverkauf24de

Streit Um Nachforderung Kündigungsgrund Betriebskosten N Tvde

Fristlose Kündigung Mietvertrag Wegen Mietschulden Mietrückstände

Das Kleine Einmaleins Der Nebenkostenabrechnung Daily Paragraph

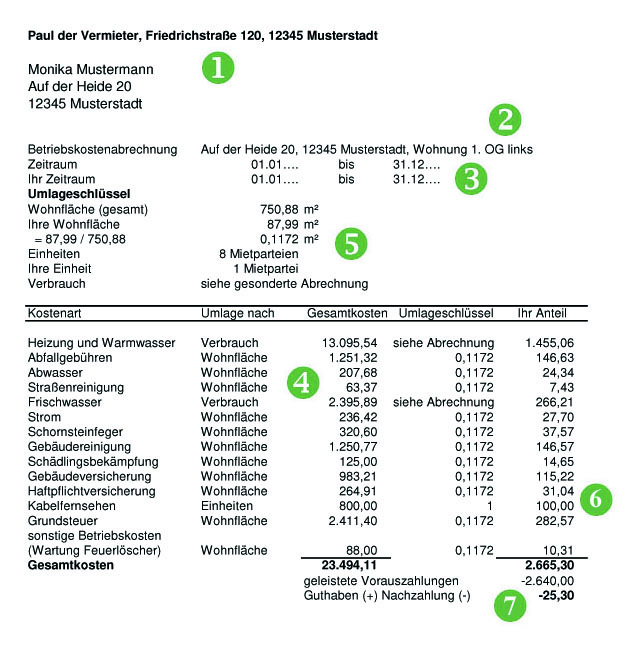

Musterbrief Vermieter Nebenkostenabrechnung Zum Download

Die Fristlose Kündigung Vom Mietvertrag Bei Zahlungsverzug

Glossar Mietrecht Inhaltsverzeichnis C Und D Autoren Und

Zahlungsverzug Fristlose Kündigung Mietrückstand

Verträge Richtig Kündigen Zahlungsverzug So Werden Sie Säumige

Miete Kündigung Des Mieters Wegen Zahlungsverzug

543 Bgb Ordentliche Kündigung Wegen Zahlungsverzugs Immobilien

Die Vermieter Mappe Inkl Arbeitshilfen Online Shop

Alle Jahre Wieder Die Nebenkosten Abrechnung Alle Jahre Wieder

Rückständige Nebenkosten Führen Nicht Zu Einer Fristlosen Kündigung

Räumungsklage Aufgrund Kündigung Wegen Zahlungsverzugs

Streitfall Betriebskostenabrechnung Urteile Und Fallbeispiele

Wie Gehe Ich Als Vermieter Eine Betriebskostenabrechnung An

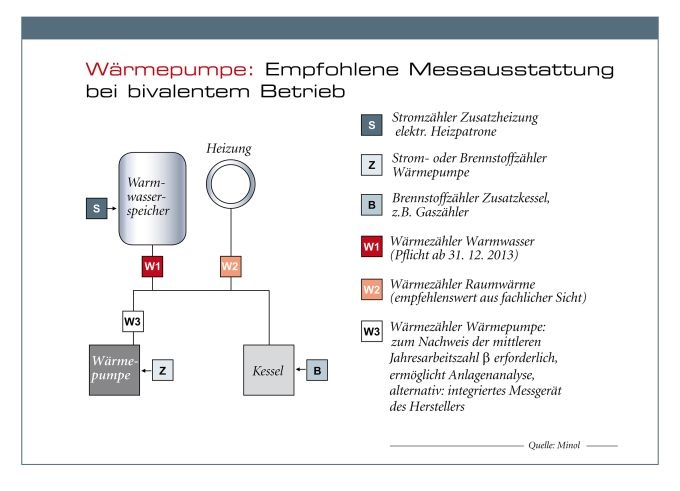

Wärmepumpe Abrechnung Der Heizkosten Immobilien Haufe

Kündigung Wegen Ausstehender Nebenkosten Mineko

Der Hausverwalter Ratgeber Pdf

Kündigung Wegen Ausstehender Nebenkosten Mineko

Fristlose Kündigung Des Mietvertrages Durch Den Vermieter Die Gründe

Bgh Klärt Mieter Rechte Bei Zahlungsverzug Freie Presse Panorama

Kündigung Wegen Nicht Gezahlter Mietkaution Möglich

Bgh Zur Nichtzahlung Erhöhter Betriebskosten Vermieter Kann

Kündigung Wegen Ausstehender Nebenkosten Mineko

Vorauszahlungen Guthaben Und Nachzahlung Wohnungswirtschaftonline

Die Fristlose Kündigung Bei Zahlungsverzug

Die Fristlose Kündigung Bei Zahlungsverzug

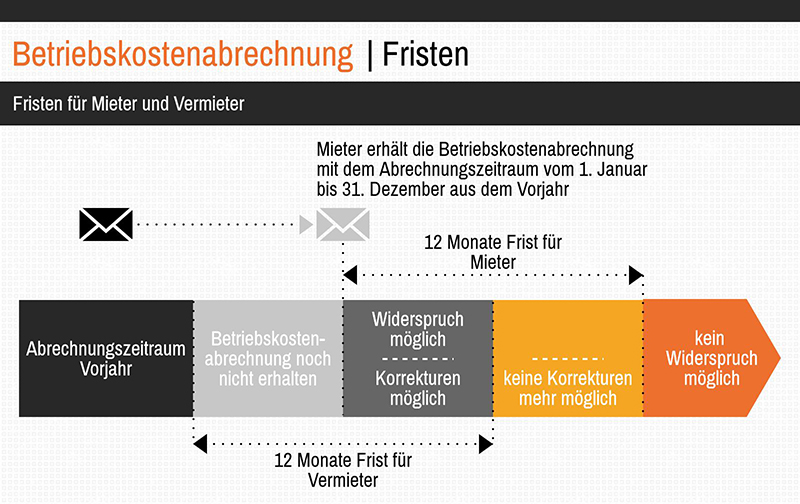

Abrechnungs Widerspruchsfrist Zur Nebenkostenabrechnung

Zahlungsverzug Mit Nebenkostennachzahlung Was Können Vermieter Tun

Fristlose Kündigung Aufgrund Von Mietrückstand Das Gilt

Diese Verjährungsfristen Sollten Mieter Kennen

Kündigung Wegen Ausstehender Nebenkosten Mineko

9 Irrtümer Zur Betriebskostenabrechnung

Vorauszahlungen Guthaben Und Nachzahlung Wohnungswirtschaftonline

Mieter Zahlt Nicht Hilfspaket Teil 1 Mieter Abmahnen Mustertext

Kündigung Bei Nichtzahlung Der Nebenkostennachzahlung Zulässig

Fristlose Kundigung Vorlage Schön Fristlose Kündigung Garage Wegen

Mietvertrag Wohnung Vorlage Word Elegant Inspirierend

Alle Jahre Wieder Die Nebenkosten Abrechnung Alle Jahre Wieder

Fristlose Kundigung Vorlage Schön Fristlose Kündigung Garage Wegen

Korrespondenzen Fristen Und Termine Im Mietrecht Pdf

Kündigung Wegen Ausstehender Nebenkosten Mineko

Der Hausverwalter Ratgeber Pdf

Neues Grundsatzurteil Zur Fristlosen Kündigung Wegen Zahlungsverzug

Kündigung Bei Nichtzahlung Der Nebenkostennachzahlung Zulässig

Kündigung Wegen Ausstehender Nebenkosten Mineko

Muster Kündigung Wegen Zahlungsverzug Durch Den Vermieter Kostenlos

W O H N U N G S M I E T V E R T R A G Pdf