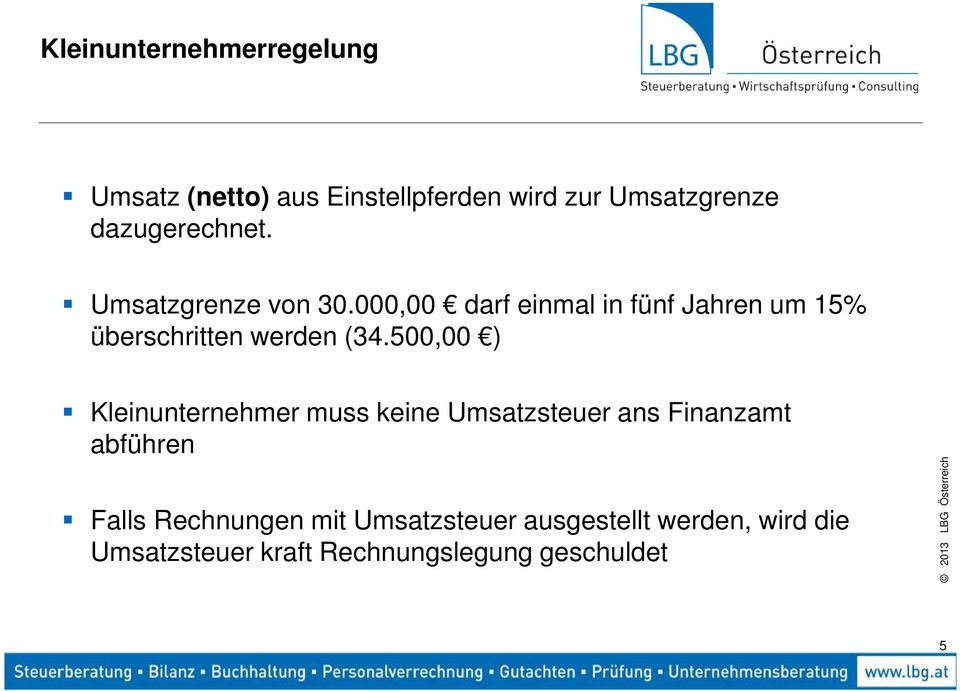

Kleinunternehmerregelung Rechnungslegung

Steuerliche änderungen Für Pferdeeinsteller Burgenland Kärnten

Wechsel Zur Kleinunternehmer Regelung Erfolg Als Freiberufler

Die Kleinunternehmerregelung Erläutert Anhand Von über 60

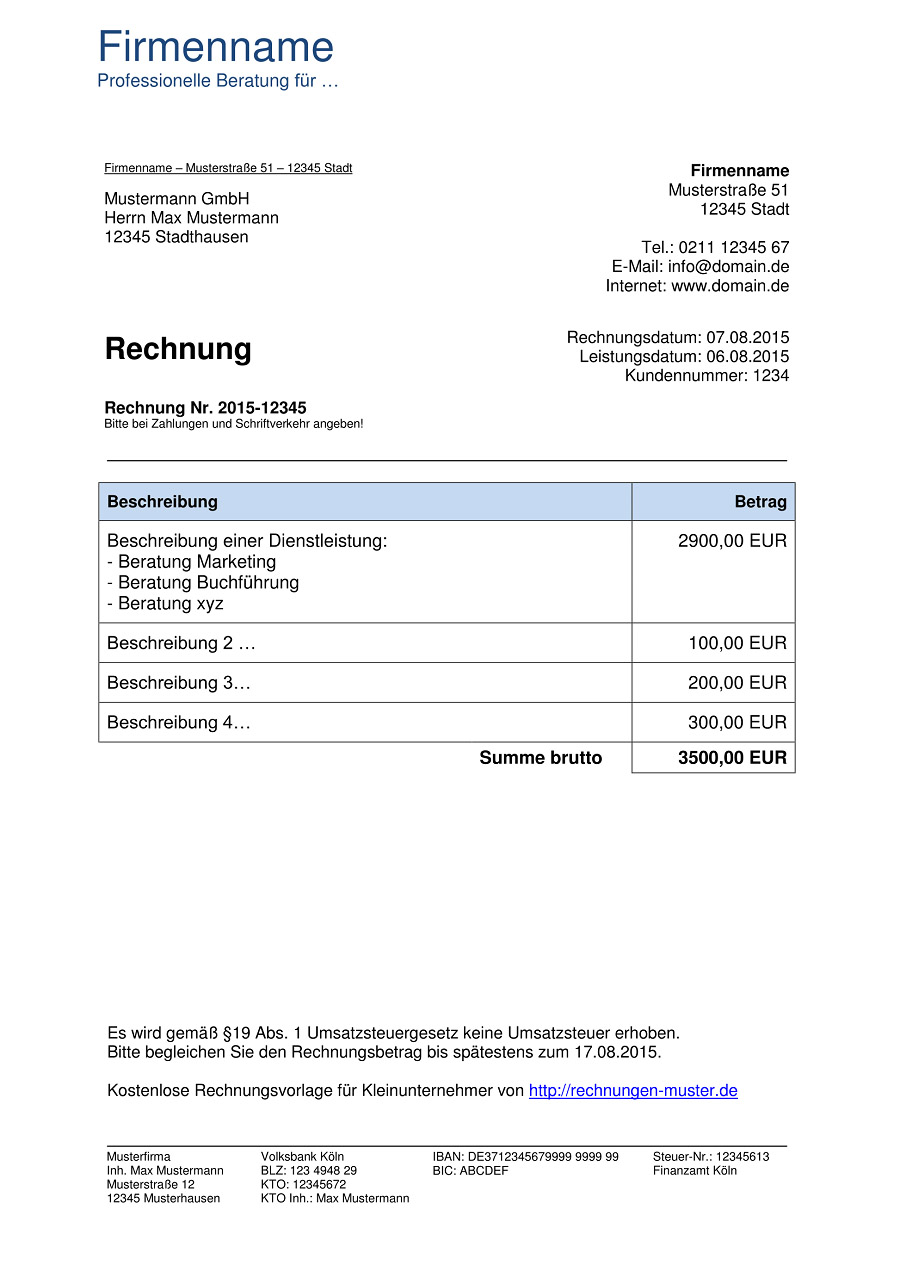

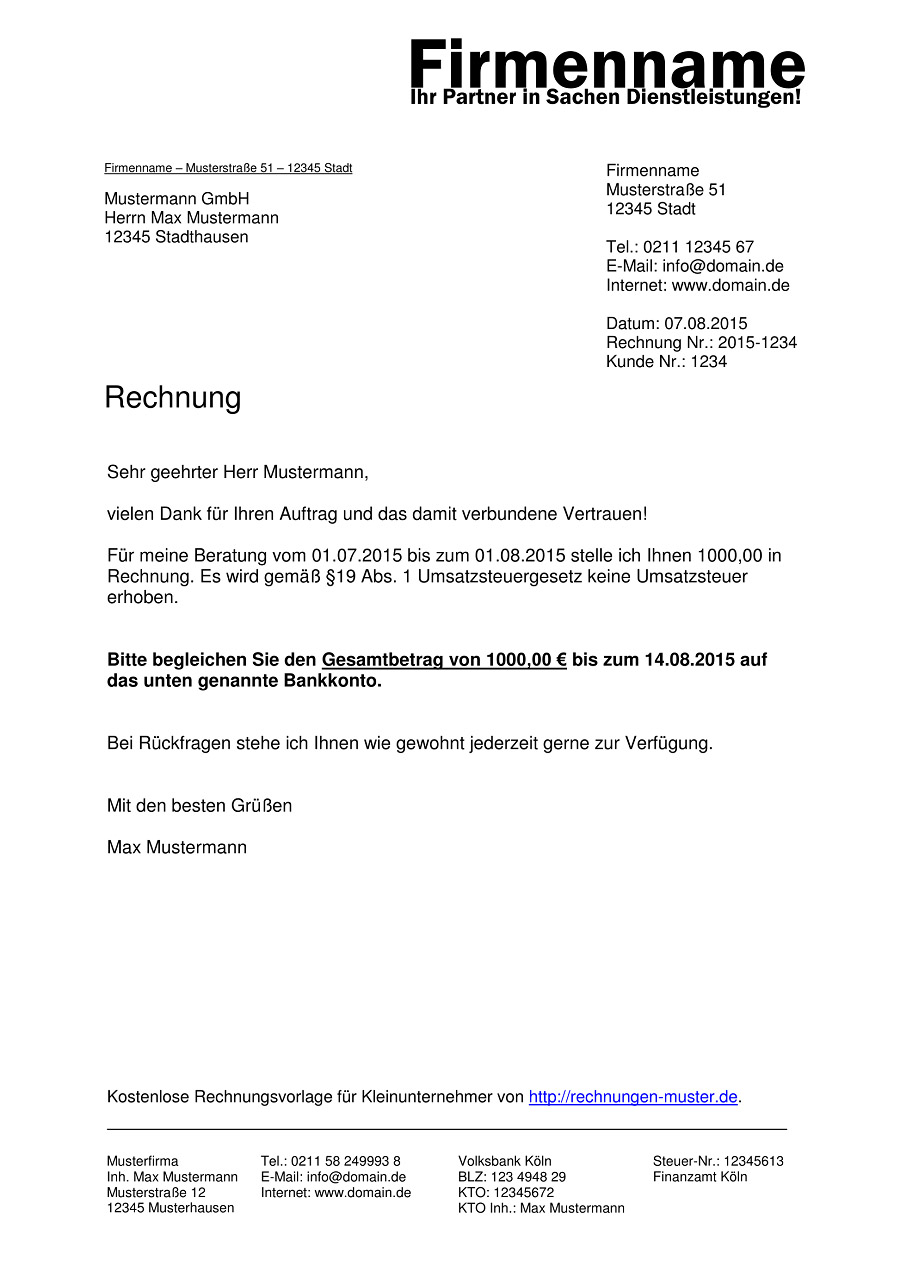

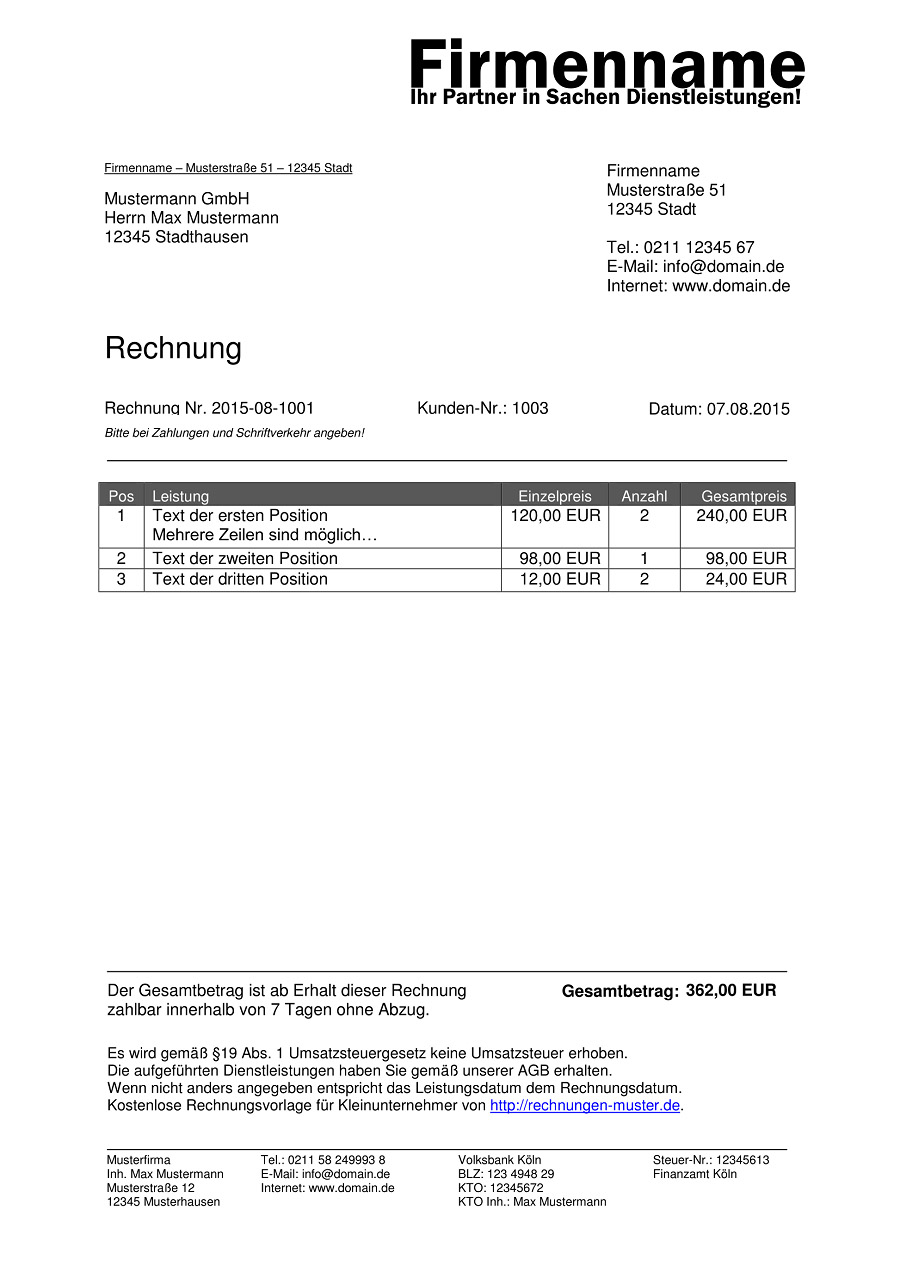

Kleinunternehmer Rechnung Richtig Erstellen Mit Muster

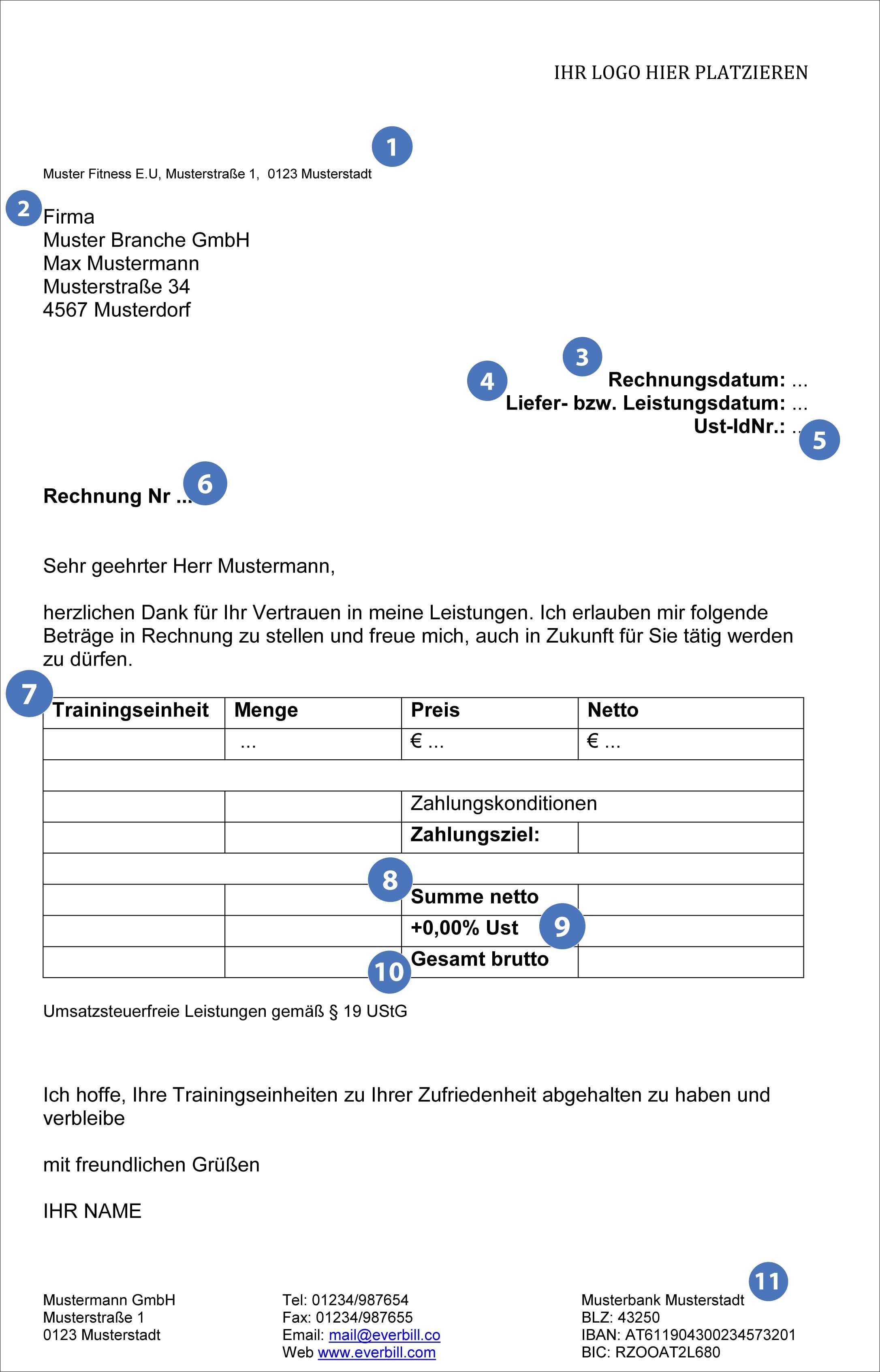

Musterrechnung Fitnesstrainer Und Personal Trainer Everbill Magazin

Kleinunternehmer Rechnungsvorlage Kostenlose Vorlage In Excel

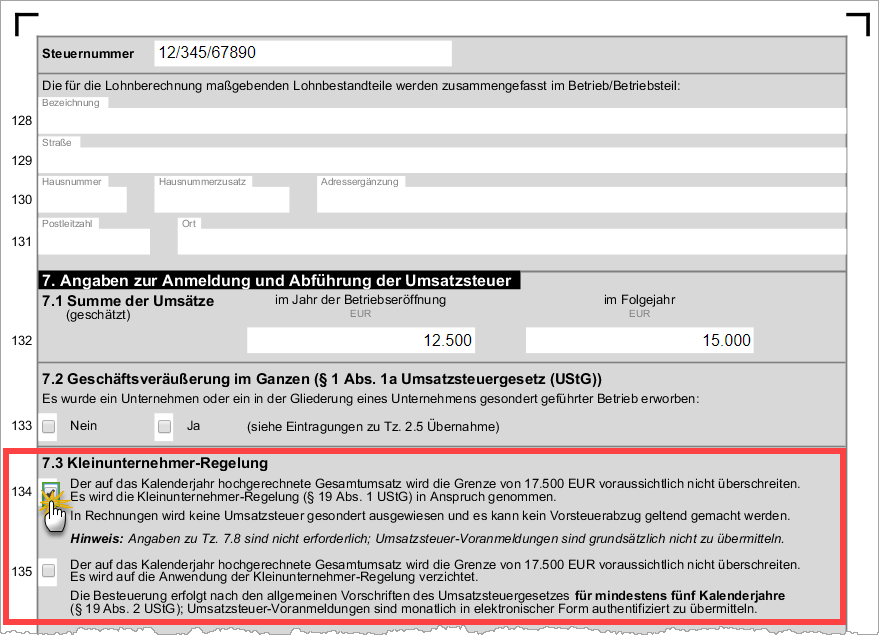

Die anwendung der 1 reglung durch einen nicht zum vorsteuerabzug berechtigten unternehmer.

Kleinunternehmerregelung rechnungslegung. Darüber herrscht häufig unklarheit. Wissensvermittlung der teletax gmbh die teletax gmbh das gemeinschaftsunternehmen der steuerberaterverbände und der datev bietet ihnen multimediale fortbildung zu steuerrechtlichen themen an. Spätestens dann wenn eine sportart umfangreiche ausrüstung abverlangt oder sportlicher erfolg zu vermehrten und längeren reisen bei wettbewerben führt können die kosten schnell ansteigen. Wir verwenden cookies zu statistikzwecken und zur qualitätssicherung.

Unser beitrag zeigt ihnen wie sie bei umsatzsteuer formalien einer rechnung finanzamt oder kleinunternehmer den überblick behalten. Der gebrauch von cookies erlaubt uns ihre erfahrung auf dieser website zu optimieren. Im zweiten buch des hgb 105 237 befasst sich mit der definition und der ausgestaltung von rechtsnormen für handelsgesellschaften. Sind kleinunternehmer zur abgabe der umsatzsteuer erklärung verpflichtet.

Die wirkung einer rechtzeitigen erklärung optionwiderruf bezieht sich immer auf den ersten jänner des gewünschten jahres. Handelsbücher und die rechnungslegung für kaufleute und handelsgesellschaften werden im dritten buch des hgb 238 342e beschrieben. Umsätze die vor dem wirkungsbeginn der erklärung ausgeführt werden sind nach jenen regeln zu behandeln wie sie vorher gegolten haben. Selbständige und gründer werden häufig mit fragen rund um steuern und rechnungen konfrontiert.

Kleinunternehmer dürfen sich im deutschen recht einer sonderstellung erfreuen. Kleinunternehmer oder unternehmer rechnung mit oder ohne mehrwertsteuer.

Kleinunternehmer Definition Gabler Wirtschaftslexikon

Kleinunternehmer Rechnung Was Du Wissen Solltest Sevdesk

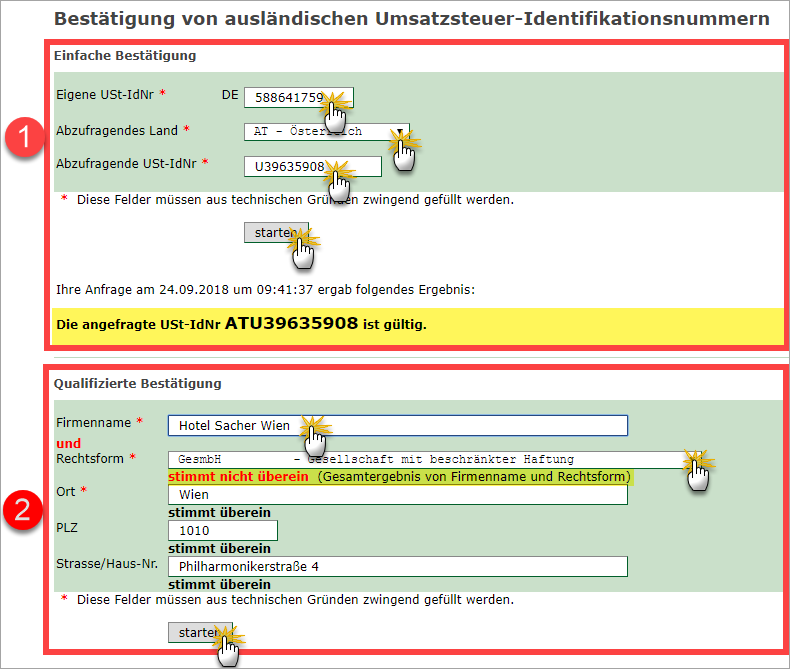

Wann Ist Eine Uid Nummer Für Ust Befreite Kleinunternehmer Sinnvoll

Kleinunternehmer Regelung Was Gilt Bei Auslandsumsätzen

So Beantragst Du Den Wechsel Zur Kleinunternehmerregelung Debitoor

Kleinunternehmer Rechnung Richtig Erstellen Mit Muster

Korrekte Kleinunternehmer Rechnung Mit Rechnungspflichtangaben

Freie Mitarbeit Als Kleinunternehmer Erfolg Als Freiberufler

Rechnungsprogramm Für Handwerker Kleinunternehmer Geeignet Amazon

Kleinunternehmer Im Umsatzsteuerrecht Ust Steuern Dws Verlag

Als Kleinunternehmer Rechnungen Ins Eu Ausland Schicken Billomat

Wie Stelle Ich Als Kleinunternehmer Eine Rechnung Richtig

Kleinunternehmerregelung Von Kleinunternehmerrechnung Muster Als

Kleinunternehmer Regelung Was Gilt Bei Auslandsumsätzen

Umsatzsteuerpflicht Komplizierte Rechtslage

Rechnung Stellen Fotograf Gratis Musterrechnung

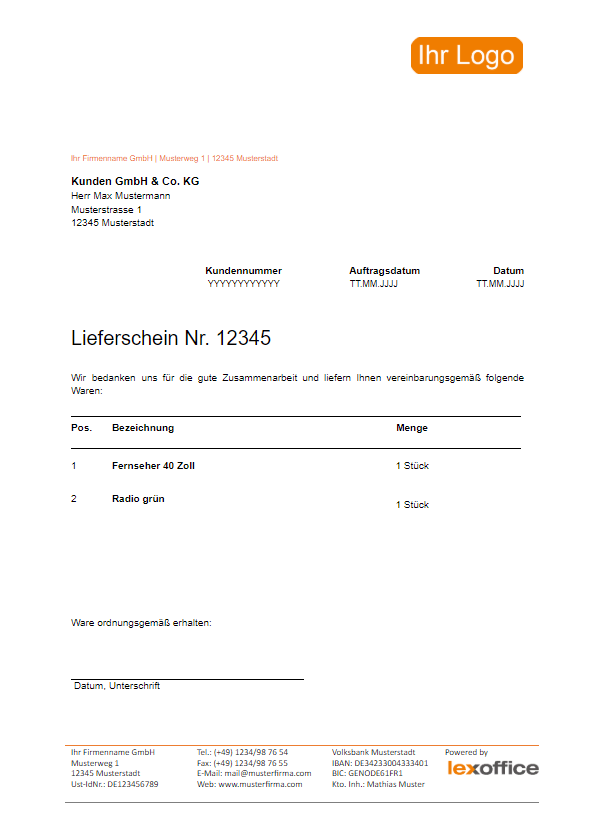

Rechnungsvorlage Musterrechnung Kostenlos Lexoffice

Bürodienstleistungen Bürohilfe Büroservice Für Kleinunternehmer In

In 5 Schritten Eine Rechnung Schreiben Als Kleinunternehmer

Dehoga Shop Rechnung Kleinunternehmer Ohne Mehrwertsteuer Online

Kleinunternehmer Rechnung Was Du Wissen Solltest Sevdesk

Die Kleinunternehmerregelung Erläutert Anhand Von über 60

Toolbox Für Die Berufliche Selbstständigkeit Finanzamt Steuer

Muster Rechnung Mit Rabatt Und Skonto Erstellt Mit Dem Programm Hth

Wie Stelle Ich Als Kleinunternehmer Eine Rechnung Richtig

Rechnung Kleinunternehmer Mit Oder Ohne Mehrwertsteuer

Rechnungslegung Als Kleinunternehmer Erfolg Als Freiberufler

Kleinunternehmer Regelung Was Gilt Bei Auslandsumsätzen

Einnahmen Ausgaben Rechnung Alles Was Du Wissen Solltest

Kleinunternehmerregelung Alles Was Du Wissen Solltest

Einfaches Rechnungsprogramm Für Kleinunternehmer

Kleinunternehmerregelung Was Sie Als Kleinunternehmer Beachten Müssen

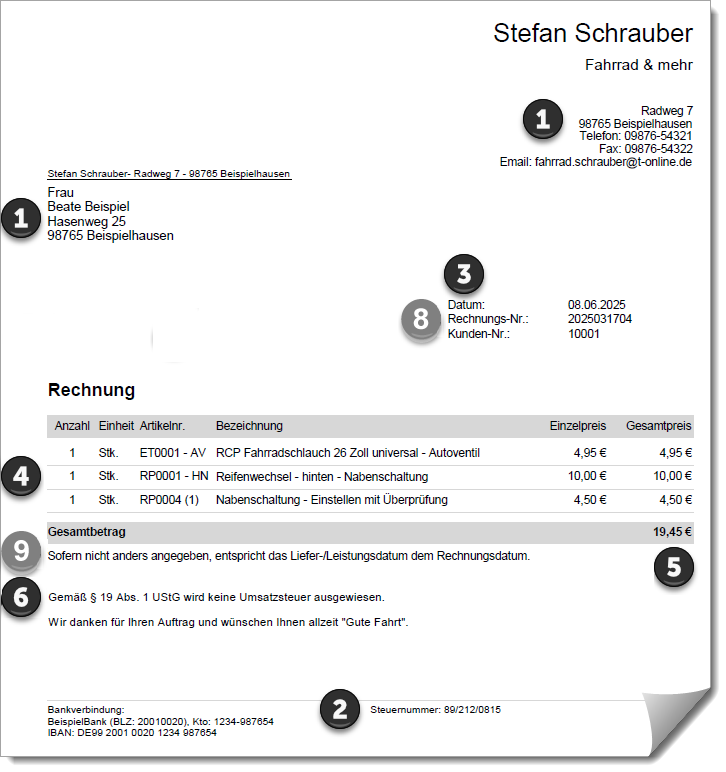

Musterrechnung Kleinunternehmer

41 Steuerbefreiung Swkmedia

Rechnungsstellung Ins Eu Ausland Drittländer Darauf Musst Du Achten

Kleinunternehmerregelung Alles Was Du Wissen Solltest

Kleinunternehmerregelung Von Kleinunternehmerrechnung Muster Als

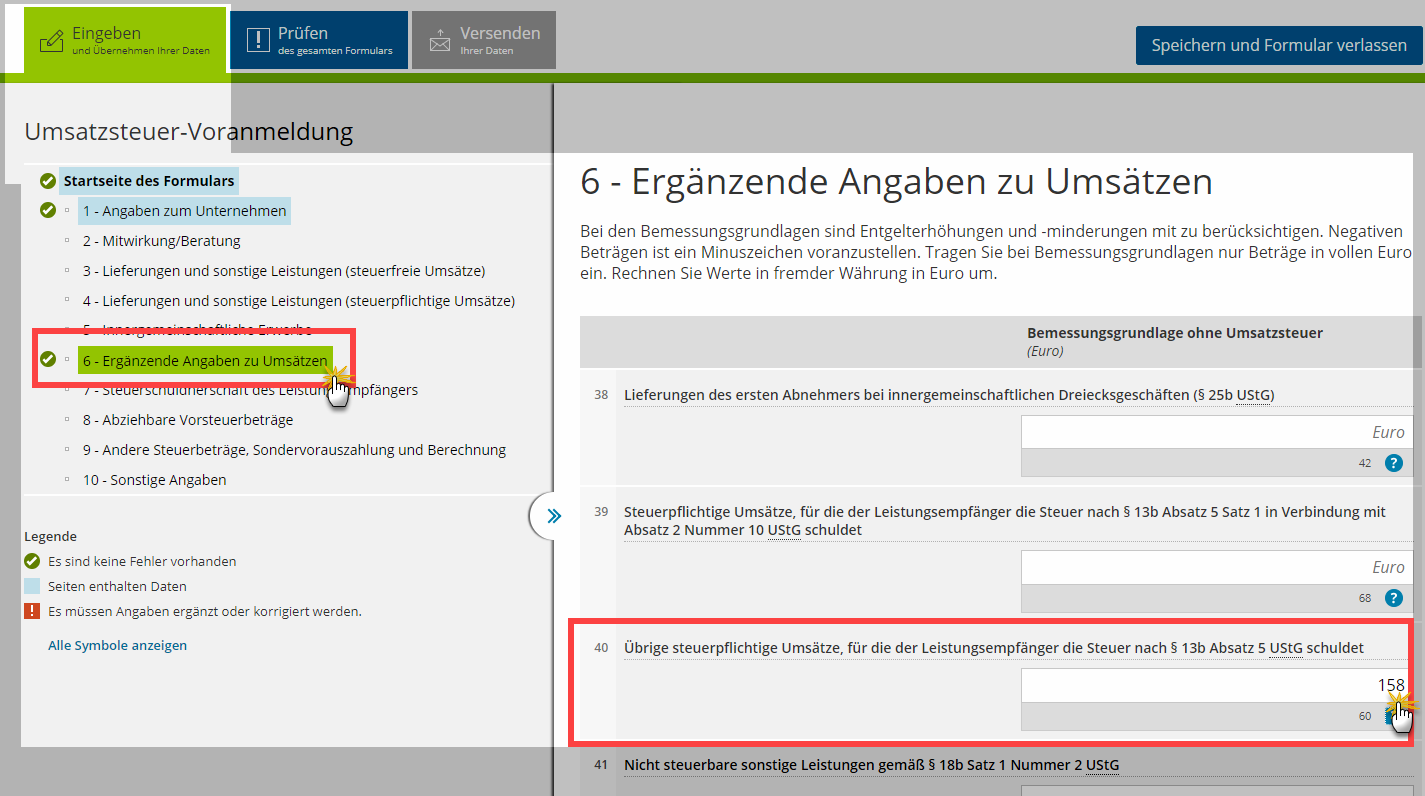

Muss Ich Als Kleinunternehmer Umsatzsteuer Voranmeldungen Abgeben

Die Kleinunternehmerregelung Erläutert Anhand Von über 60

Kleinunternehmer Im Umsatzpdf

Steuerinfo Rechnungslegung Nach Ustg Stand Gudrun Schubert

Ratgeber Für Kleinunternehmer Erfolg Als Freiberufler

Kleinunternehmer Rechnung Rechnungsvorlagen Für Kleinunternehmer

Kleinunternehmer Rechnung Rechnungsvorlagen Für Kleinunternehmer

Kleinunternehmerregelung Diese 7 Fehler Sollten Sie Vermeiden Impulse

Die Kleinunternehmerregelung Erläutert Anhand Von über 60

Kleinunternehmer Rechnung Rechnungsvorlagen Für Kleinunternehmer

Kleinunternehmer Regelung Was Gilt Bei Auslandsumsätzen

Ich Kaufe Im Eu Ausland Ein Fällt Für Mich Als Kleinunternehmer

Rechnungsvorlage Musterrechnung Kostenlos Lexoffice

Kleinunternehmer Schuldet Umsatzsteuer Kraft Rechnungslegung Cts

Rechnungen Schreiben Als Unternehmer Haude Electronica Wien April

Umsatzsteuer Mehrwertsteuer Das Müssen Sie Wissen

Die Kleinunternehmerregelung Nach 19 Ustg Kontolino Ihre