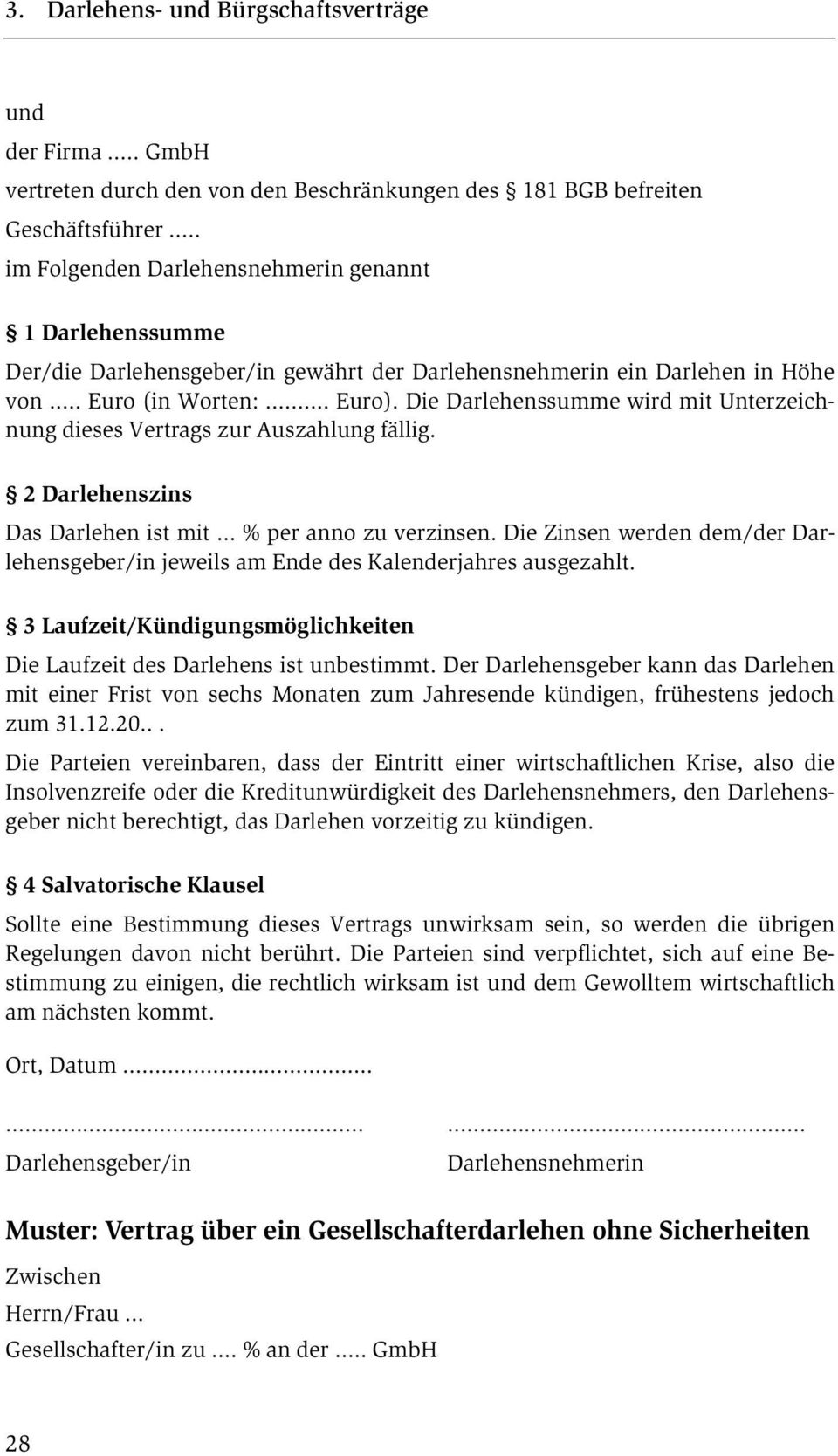

Muster Darlehensvertrag Gmbh An Gesellschafter

Darlehensbedingungen Nachrangdarlehen Mit Qualifiziertem

Anleitung Gmbh Co Kg Gründung Schritt Für Schritt Kraus

Verträge Zwischen Gesellschaftern Pdf

Geschäftsordnung Gmbh Vorlage Zum Download

Der Darlehensvertrag Definition Und Muster Als Pdf

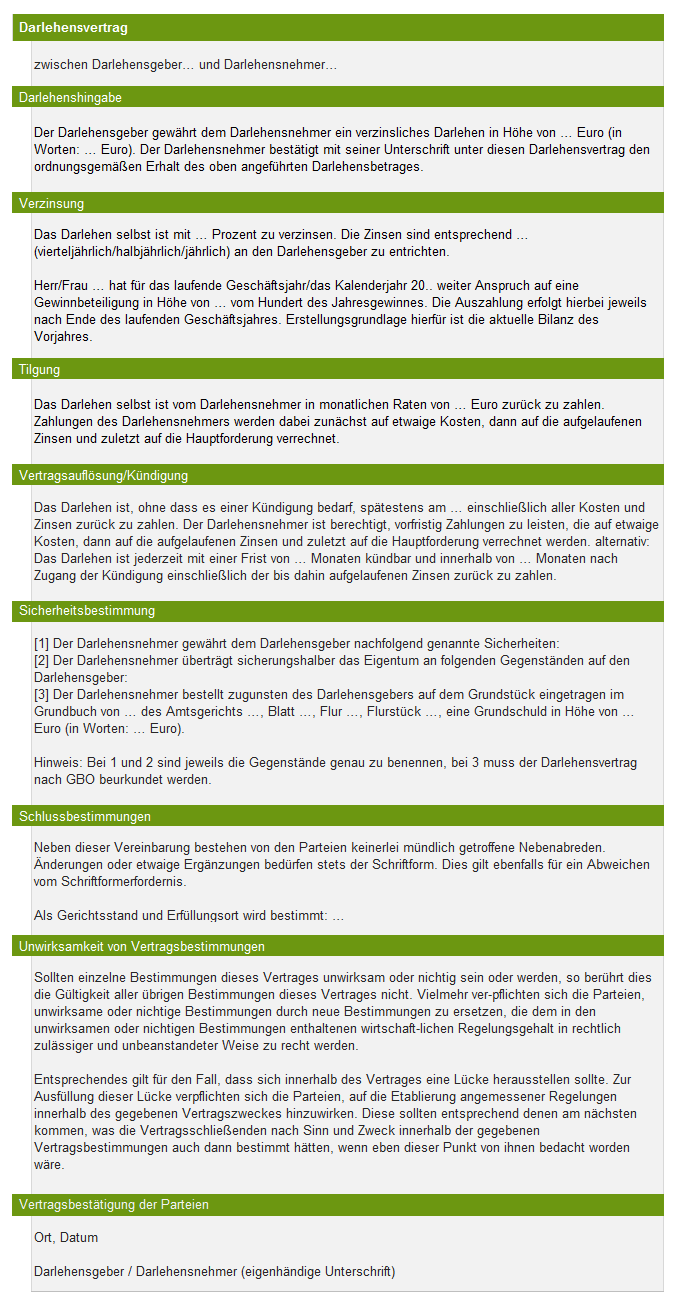

Darlehensvertrag Muster Vorlage Ausfüllbar

Bitten ihn seine gesellschafter um einen günstigen kredit aus den mitteln der gmbh so segelte er bisher wie einst odysseus zwischen skylla und charybdis.

Muster darlehensvertrag gmbh an gesellschafter. Muster gesellschafter darlehens vertrag warum ist ein korrekter gesellschafter darlehens vertrag wichtig. Fehler in darlehensverträgen zwischen der gmbh und ihren gesellschaftern oder den gesellschaftern nahestehenden personen können eine verdeckte gewinnausschüttung vga auslösen. Verdeckte gewinnausschüttung bei darlehensverträgen. Auch hier droht ihnen bei missachtung dieser voraussetzungen eine verdeckte gewinnausschüttung.

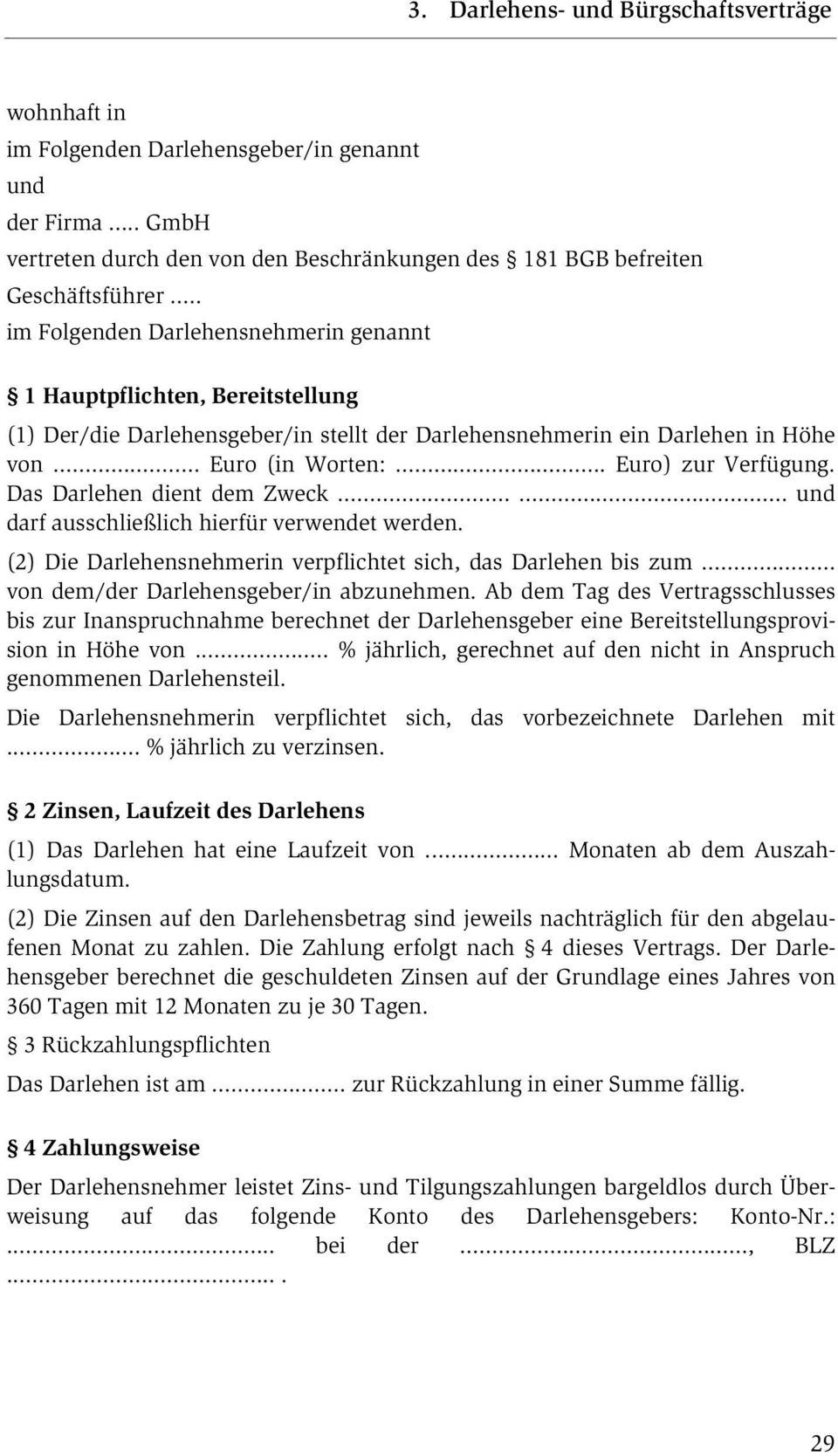

Darüber hinaus erhalten die gesellschafter muster aufträge formblätter und anschreiben für die reibungslose abwicklung der verschiedenen prozesse in der gmbh. Mustervertrag darlehensvertrag zur verfügung gestellt von der kanzlei dr. Wenn sie als gesellschafter die gmbh beherrschen wenn sie also mehr als 50 der anteile halten sollten sie einen darlehensvertrag wie alle anderen verträge zwischen ihnen und der gmbh unbedingt schriftlich im vorhinein vereinbaren. Ingeborg haas rechtsanwalt fachanwalt für steuerrecht steuerberater wirtschaftsprüfer für ingelheim mainz bodenheim und bingen.

Rückwirkende verträge erkennt das finanzamt nicht an. In kurzen aufsätzen und verweisen auf die wichtigsten informationsquellen werden die kernthemen und probleme rund um die gmbh erläutert und vertieft. Form für den darlehensvertrag ist grundsätzlich keine formvorschrift zu beachten allerdings ist in den fällen in denen aus steuerlichen gründen der darlehensvertrag auch dritten gegenüber nachgewiesen werden soll eine schriftliche abfassung erforderlich da andernfalls die finanzverwaltung derartige darlehensverträge nicht anerkennt. Darlehensvertrag mit untwerfung zwangsvollstreckung vertrag über ein partiarisches darlehen vereinbarung über die verzinsung des gesellschafter verrechnungskontos.

Der gesellschafter hat in der unternehmenskrise die liquiditätsproblem der gesell schaft durch ein kredit an die gmbh an der er maßgeblich mitwirkt ausgelöscht.

Gmbh In Der Krise Verzicht Auf Laufendes Gehalt Tantieme Und Pension

Partiarische Darlehen

Darlehensvertrag Muster Darlehen Kreditvertrag Muster Vorlage

Vereinbarung Muster Privat Inspirational Untermieterlaubnis Vorlage

Musterverträge Darlehen In Unternehmen Nwb Datenbank

Darlehen Lexikon Des Steuerrechts Smartsteuer

Vorlage Privater Darlehensvertrag Word Englisches Angebot Muster

Das Recht Der Kapitalgesellschaften

Darlehensvertrag Nachrangdarlehen Mit Qualifiziertem Rangrücktritt

Checkliste Zu Ihrem Darlehensvertrag

Untitled

Checklisten Handbuch Gmbh Geschäftsführer

21 Schuldschein Vordruck Avatarswizard

Sperrminorität Sozialversicherungspflicht Des Geschäftsführers Bei

Gmbh Gründen Firmengründung In Deutschland

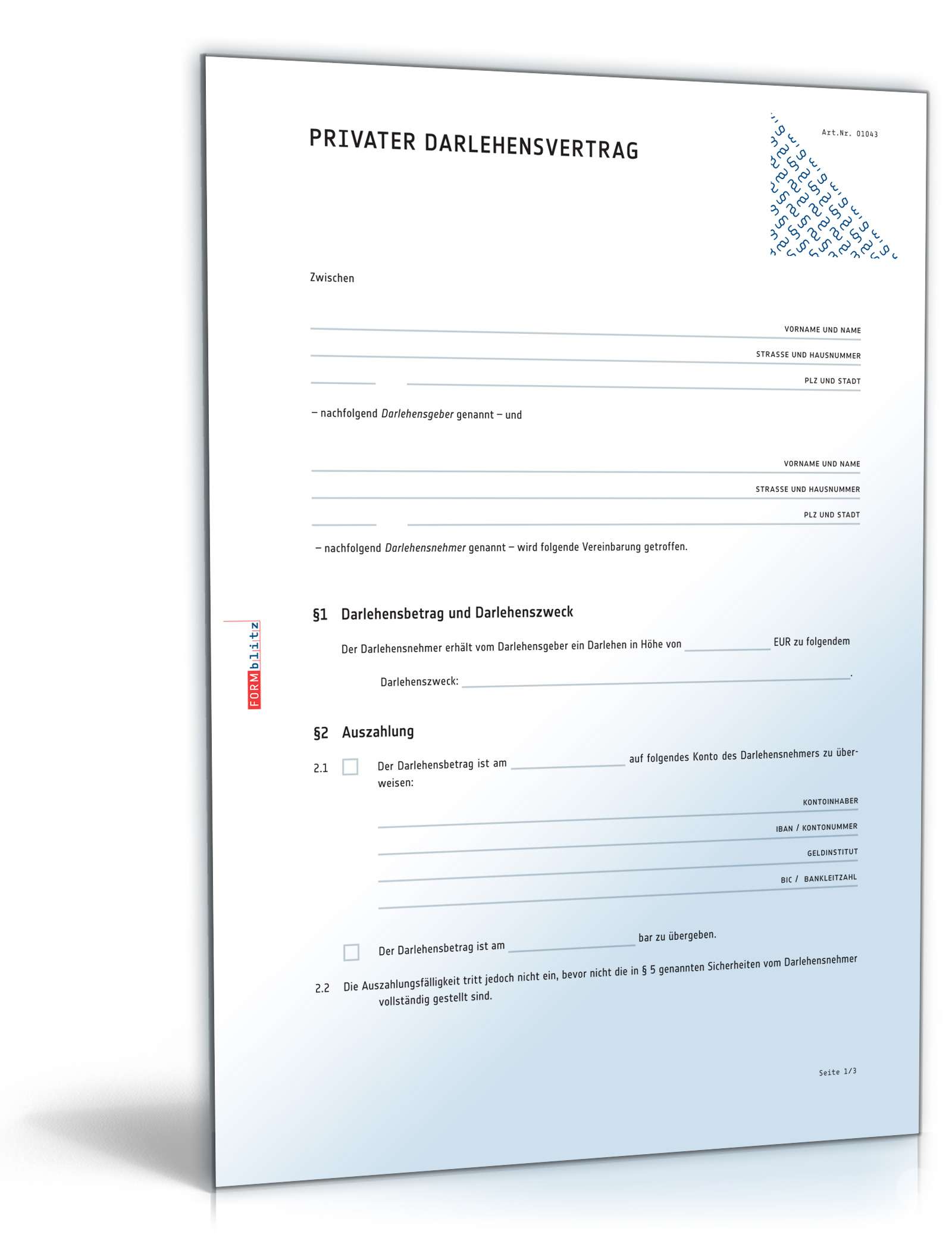

Privater Darlehensvertrag Tipps Und Vorlage Focus Online

Darlehensvertrag Muster Vorlage Ausfüllbar

Darlehensbedingungen Nachrangdarlehen Mit Qualifiziertem

Der Darlehensvertrag

Darlehensvertrag Muster Darlehen Kreditvertrag Muster Vorlage

Muster Darlehensvertrag Für Mitarbeiter Darlehen

Muster Darlehensvertrag

Informationsblatt Gemäß 4 Alt Fg Ak

Arbeitsrecht

Darlehensvertrag Die Bayerische Landesbank Brienner Straße 20 80333

Fachbeitrag Darlehen Der Gmbh An Ihren Gesellschafter Fr Nur 10

Darlehensvertrag Muster Darlehen Kreditvertrag Muster Vorlage

Gmbh In Der Krise Verzicht Auf Laufendes Gehalt Tantieme Und Pension

Darlehensvertrag Nachrangdarlehen Mit Qualifiziertem Rangrücktritt

Widerruf Darlehensvertrag Muster Pdf Muster Und Vorlage

Gpp Musterbericht

Darlehensvertrag Die Bayerische Landesbank Brienner Straße 20 80333

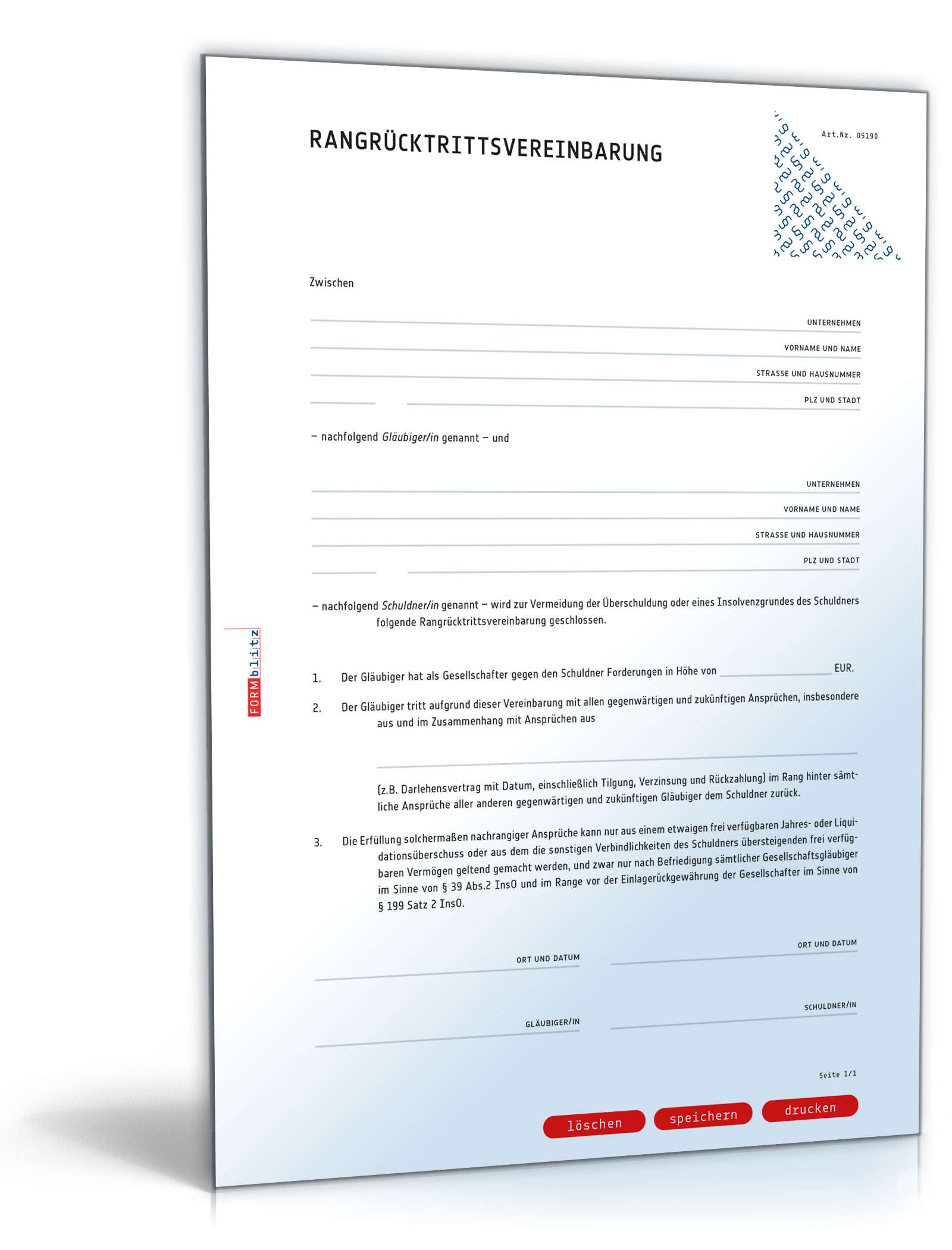

Rangrücktrittsvereinbarung

Vorlage Privater Darlehensvertrag Word Englisches Angebot Muster

So Wählen Sie Den Passenden Gesellschaftsvertrag

Formular Darlehensvertrag Vorlage Formularecom

Rangrücktrittsvereinbarung Rechtssichere Vorlage Zum Download

Widerruf Darlehensvertrag Muster Pdf Muster Und Vorlage

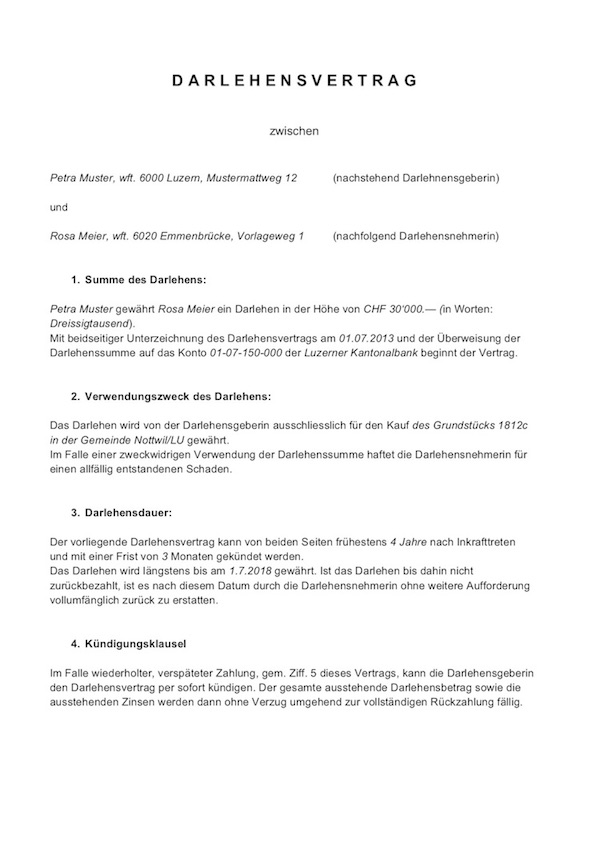

Darlehensvertrag Vorlage Schweiz Privatdarlehen Muster Vorlagech

Verträge Zwischen Gesellschaftern Pdf

Genial Privater Darlehensvertrag Ohne Zinsen Muster Kreatives Muster

Darlehensvertrag Sicherheiten I Tipps Und Informationen

Gmbh Gründung In Polen Rechtsanwalt Polen Anwalt A Martin

Gmbh Gründen In 2019 Schnell Geringe Kosten Beschr Haftung

Darlehensvertrag Merkblatt Zu Vertragsinhalt Und Anwendungsbereich

Gmbh Darlehen An Gesellschafter

Genial Privater Darlehensvertrag Ohne Zinsen Muster Kreatives Muster

50 Inspirierende Abbildung Der Finanzierungsvertrag Vorlage

Dws Nachrichten

Musterverträge Und Schreibvorlagen Nwb Datenbank

Gmbh In Der Krise Verzicht Auf Laufendes Gehalt Tantieme Und Pension

Darlehen In Unternehmen Nwb Datenbank

21 Schuldschein Vordruck Avatarswizard

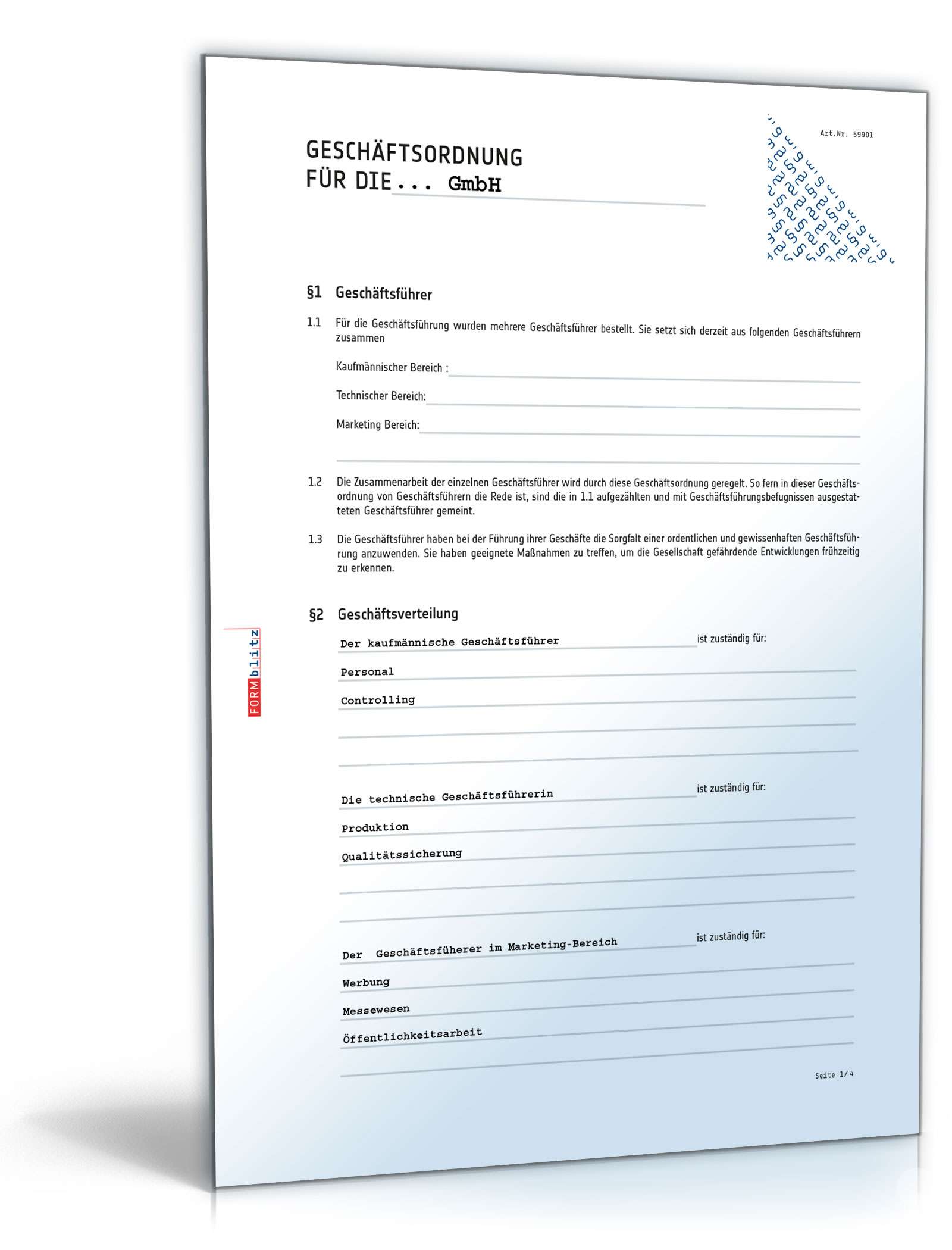

Geschäftsordnung Der Geschäftsführer Muster Word Pdf