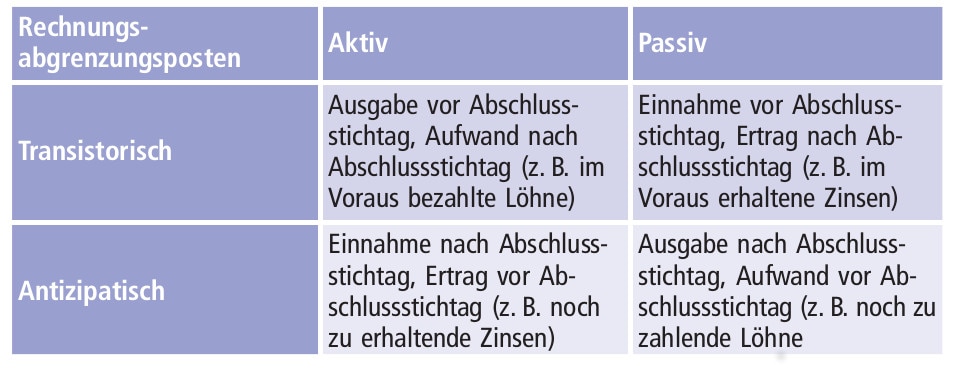

Passiver Rechnungsabgrenzungsposten Steuerbilanz

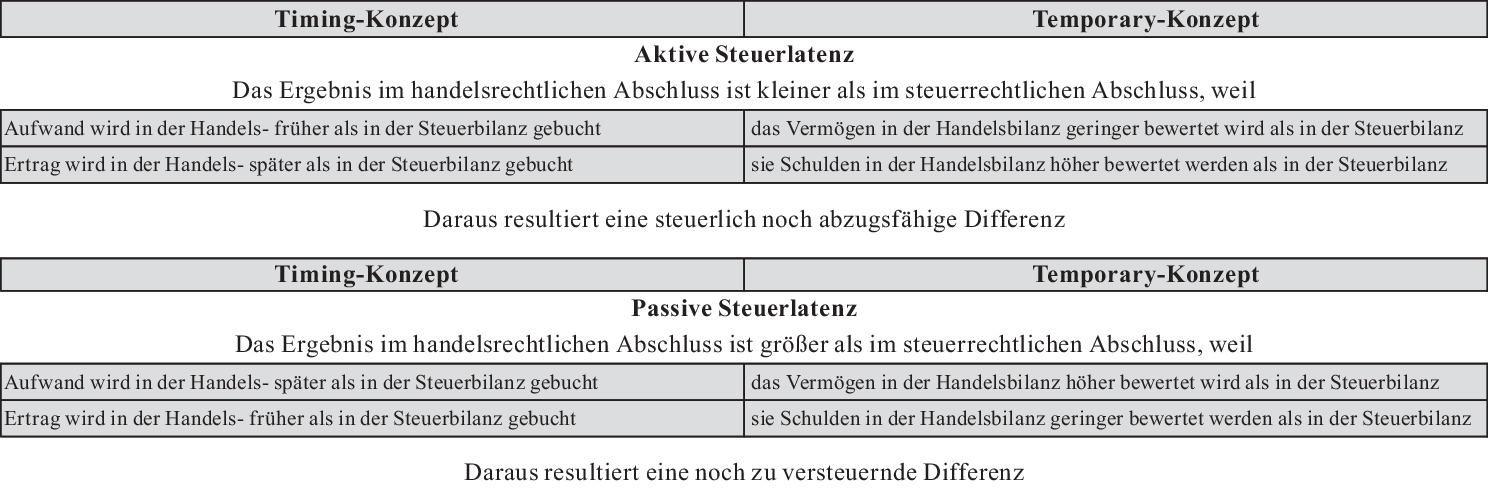

Latente Steuern

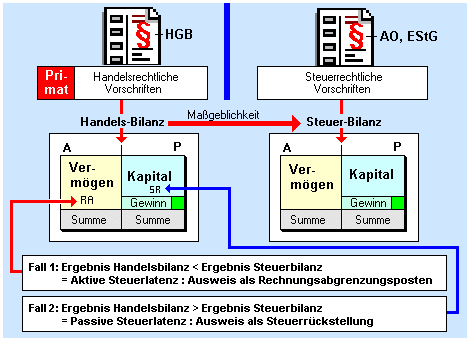

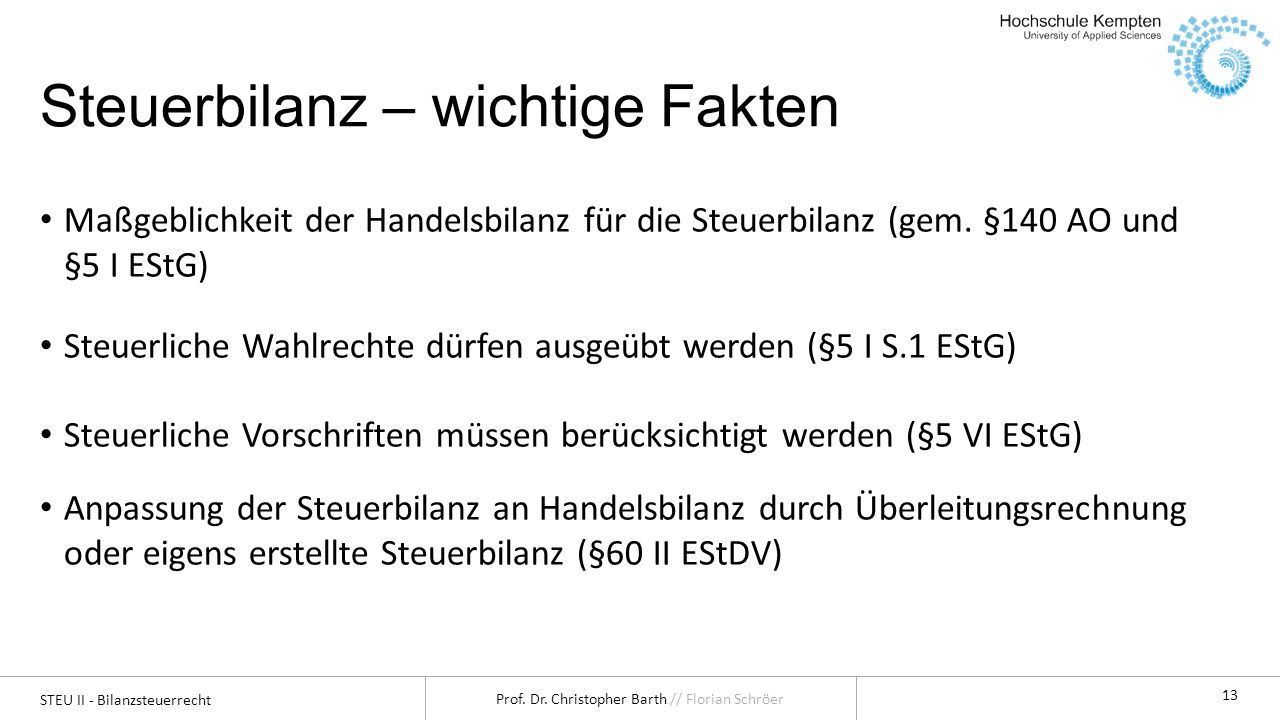

Steuern Ii Bilanzsteuerrecht Ppt Herunterladen

Gürschingstenger Bewertungsrecht Bewg 103 Schulden Dd

Rechnungsabgrenzungsposten Rap Definition Finanzennet

Amortisierung Mit Abgrenzungsposten Kaufwert Sap Dokumentation

Passive Rechnungsabgrenzung Pra Begriffe Des Rechnungswesen Leicht Erklärt

Definition der mietereinbauten und mieterumbauten zur behandlung von mietereinbauten und mieterumbauten ist das bmf schreiben vom 1511976 bstbl i 1976 66.

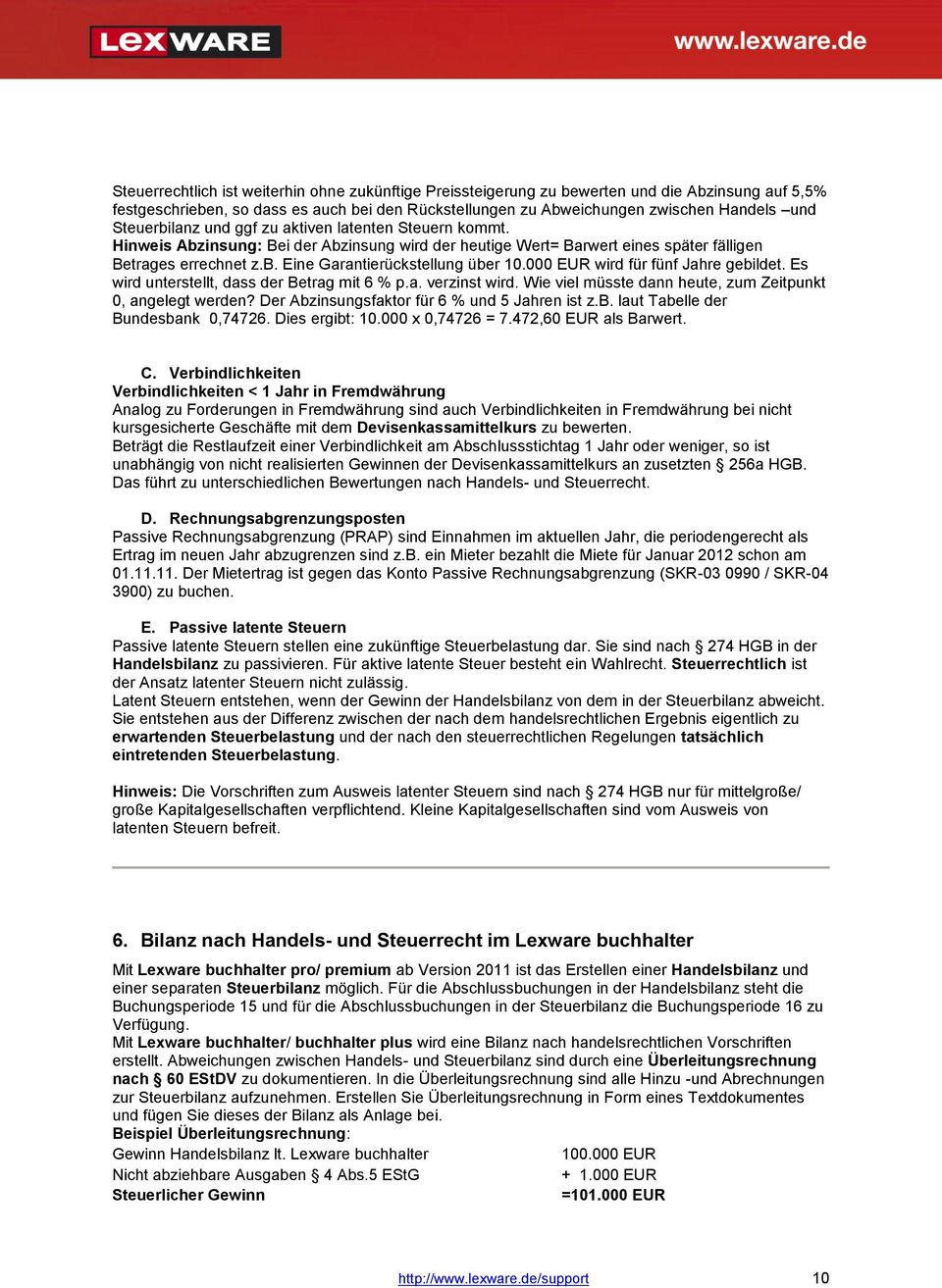

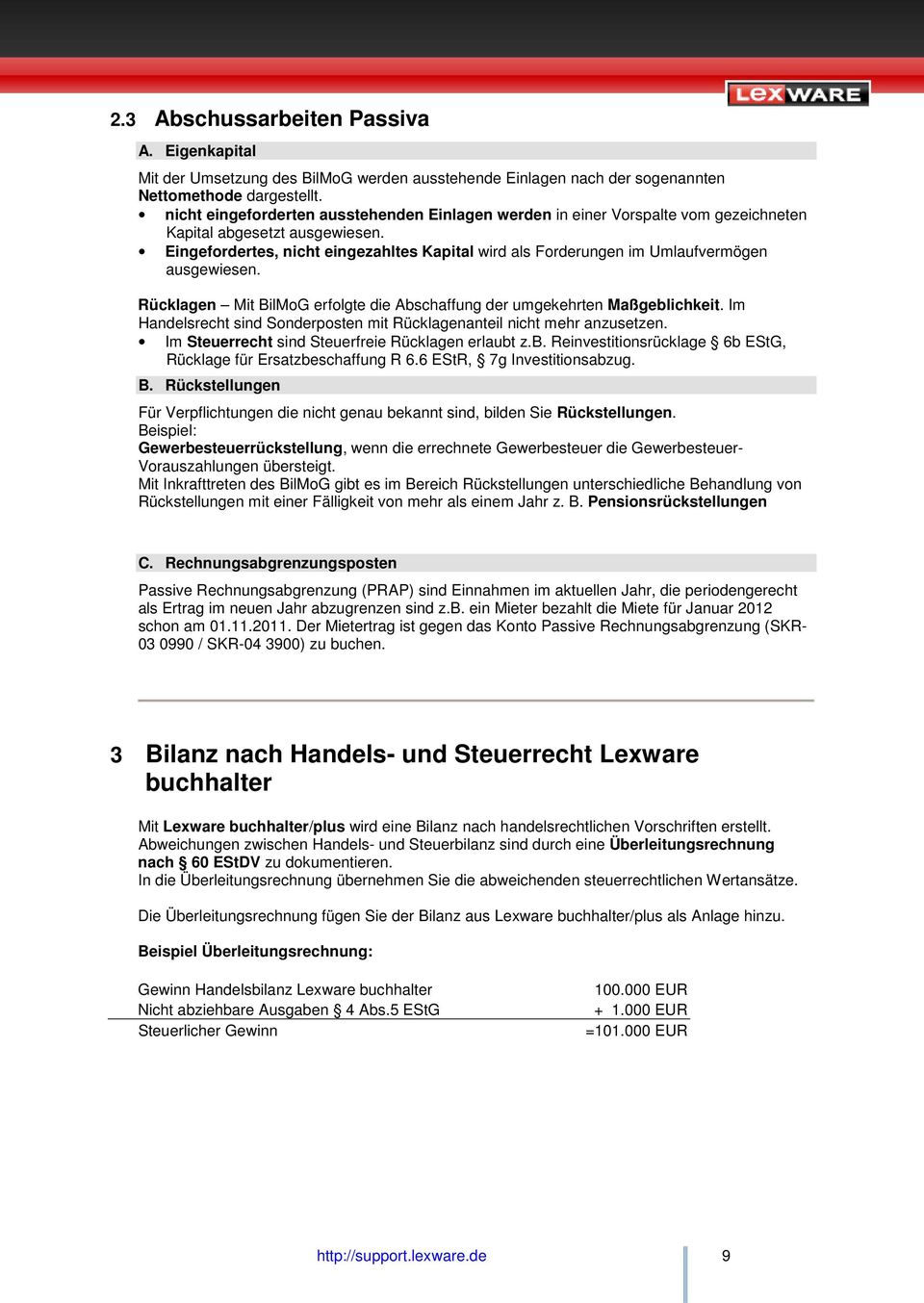

Passiver rechnungsabgrenzungsposten steuerbilanz. 4144 das zuletzt durch artikel 7 des gesetzes vom 11. Die steuerlehre datenbank zur abakus steuerlehre cd mit allen inhalten zur vorbereitung auf die mündliche und schriftliche steuerberaterprüfung fortlaufend aktualisiert. Buchhaltung kostenlos online lernen. Rechnungsabgrenzung buchen aktiver rechnungsabgrenzungsposten und passiver rechnungsabgrenzungsposten arap prap erklärung buchungssätze übungen sowie buchhaltungssoftware kostenlos downloaden.

Eine grunddienstbarkeit kann nicht passiviert werden. Sonderfälle der rechnungsabgrenzung iv. Im rahmen einer betriebsprüfung ordnet der prüfer die betriebseinnahmen den jahren 06 bis 08 entsprechend dem tatsächlichen zuflusszeitpunkt zu. Körperschaftsteuergesetz in der fassung der bekanntmachung vom 15.

Rechtsgrundlagen und systematik ii.

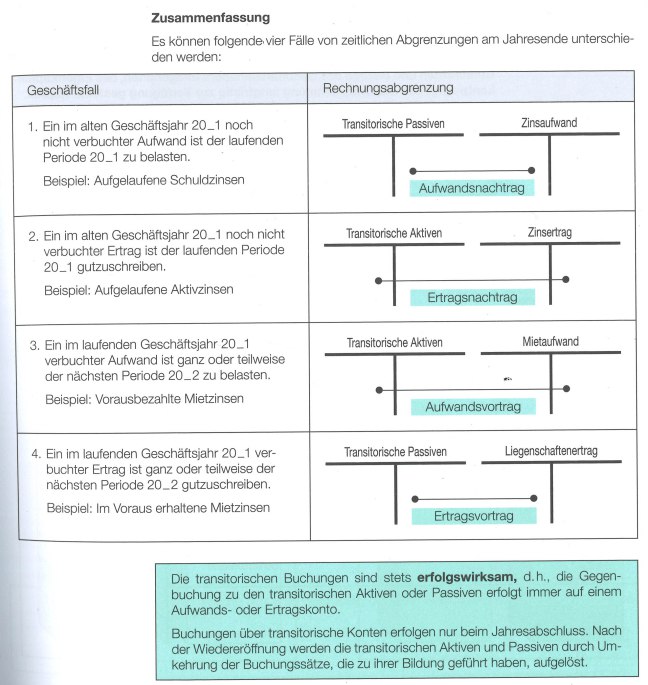

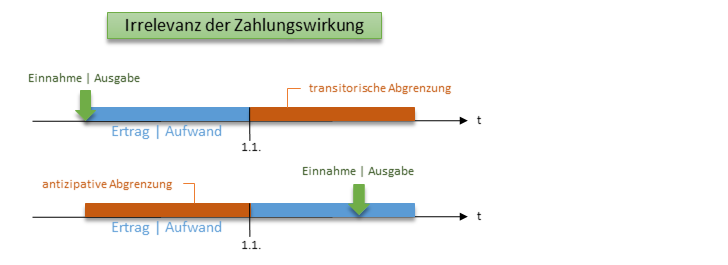

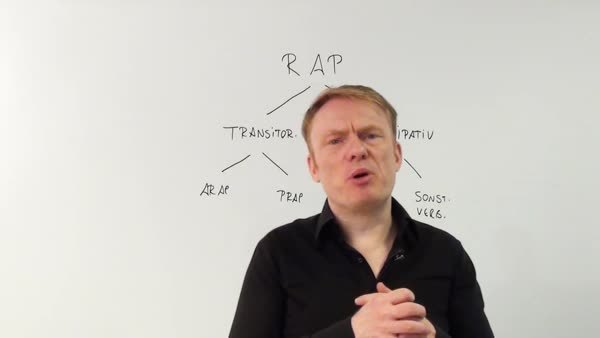

Es Werden Die Transitorischen Rechnungsabgrenzungen Daniel Stern

Amortisierung Mit Abgrenzungsposten Kaufwert Sap Dokumentation

Steuernews Rechnungsabgrenzungsposten Jahresabschluss

Rechnungsabgrenzungsposten Jahresabschluss

Rechnungsabgrenzung Was Ist Eine Rechnungsabgrenzung Billomat

Jahresabschluss Investitionszuschuss Optimierung Der

Besteuerung Von Unternehmen

Besteuerung Von Unternehmen

Externes Rechnungswesen Zusammenfassung

übrige Bilanzpositionen Springerlink

Scheel Rechnungsabgrenzungsposten Und Steuerliche Gewinnermittlung 2010

Inhalt Und Aufbau Der Handelsbilanz Kk Consulting Magdeburg

2 Kapitel Jahresabschluss Einzelabschluss Handels Und

Besteuerung Von Unternehmen

Rechnungswesen Lesikon Von A Z Rechnungsabgrenzung

Jahresabschluss Rechnungsabgrenzungsposten 4 Unterschiede

Video Passive Rechnungsabgrenzung

Rechnungsabgrenzungsposten Und Latente Steuern Springerlink

Besteuerung Von Unternehmen

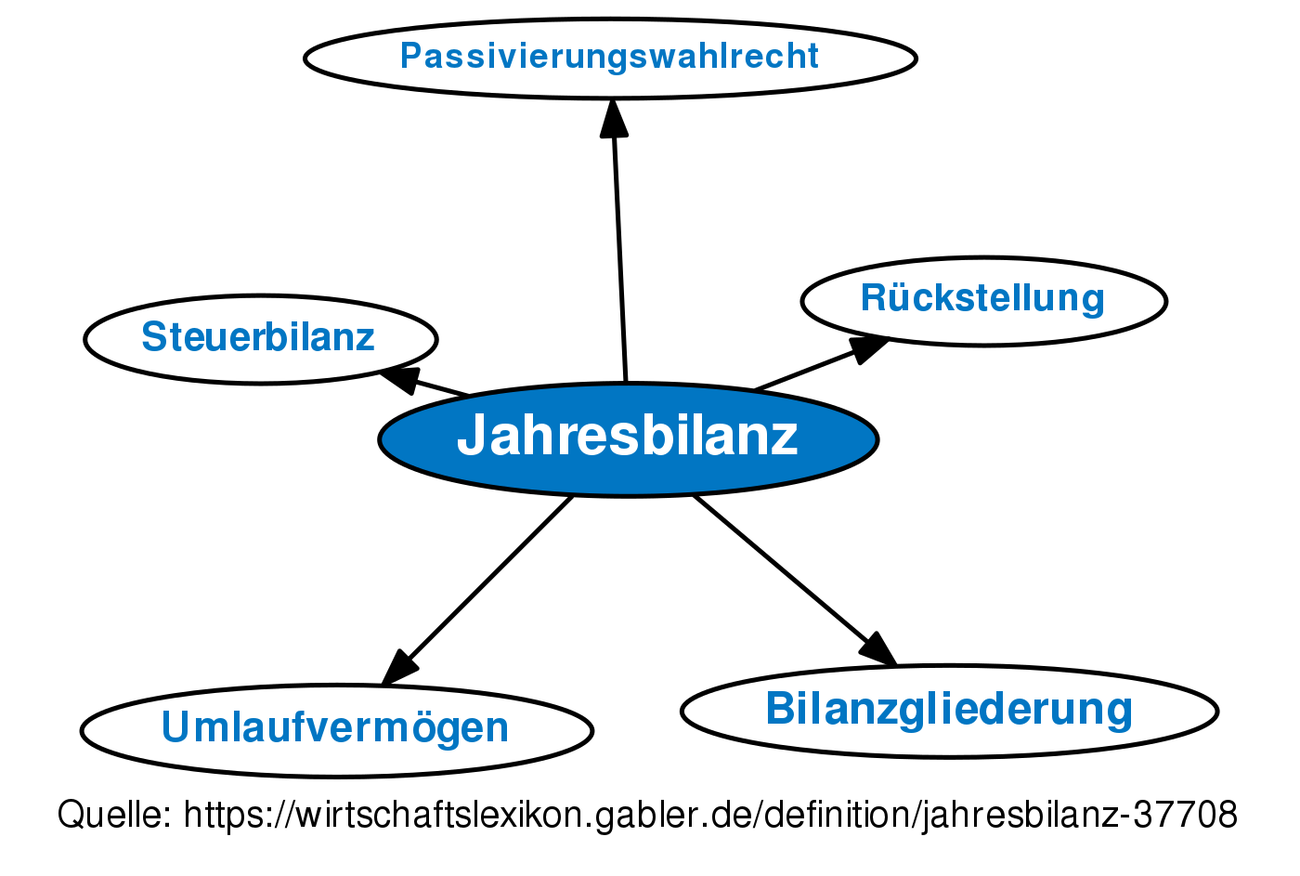

Jahresbilanz Definition Gabler Wirtschaftslexikon

Rechnungsabgrenzungsposten Jahresabschluss

Es Werden Die Transitorischen Rechnungsabgrenzungen Daniel Stern

Tax Toolcom Tax Software Solution Products

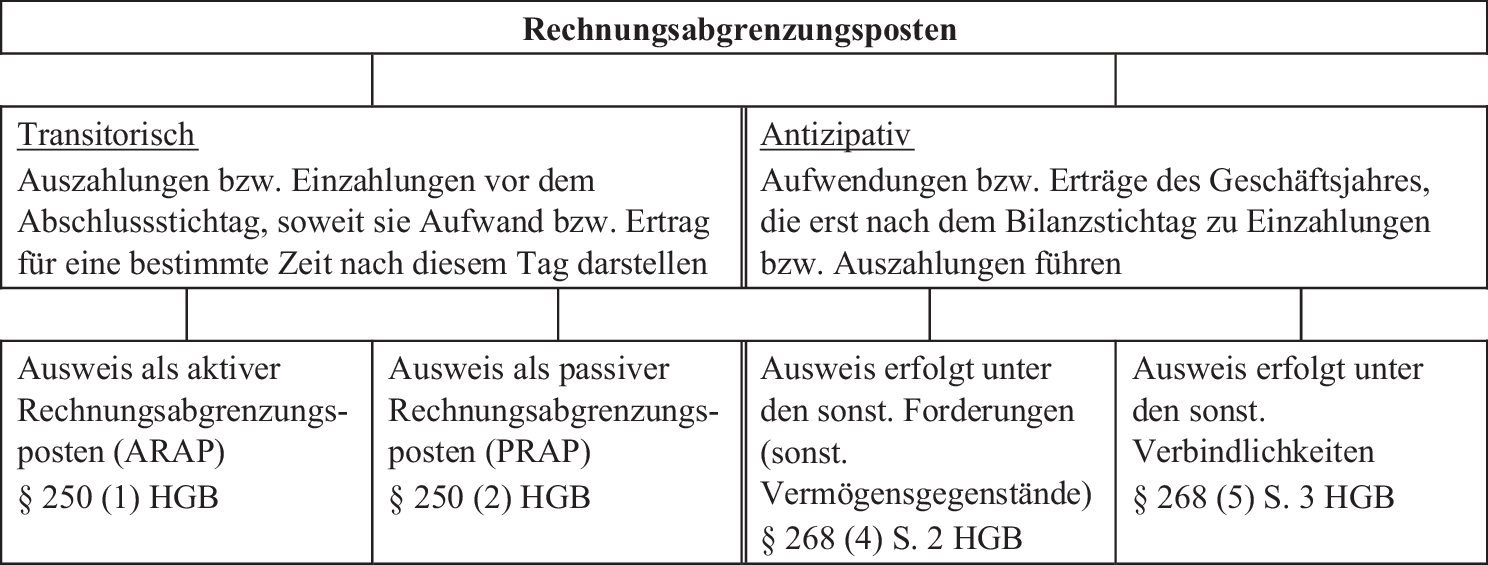

Aktiver Und Passiver Rechnungsabgrenzungsposten Rap

Grundsätze Ordnungsmäßiger Passiver Rechnungsabgrenzung

Bilanzanalyse Politik Grundlagenteil Rechnungslegung

Buchhaltung Lernen Rechnungsabgrenzung Rechnungsabgrenzungsposten

Die Handels Und Steuerbilanz Zvab

Buchungssatz Buchen Von Passiven Rechnungsabgrenzungen Prap

Inhalt 1 Abstimmung Der Konten Pdf

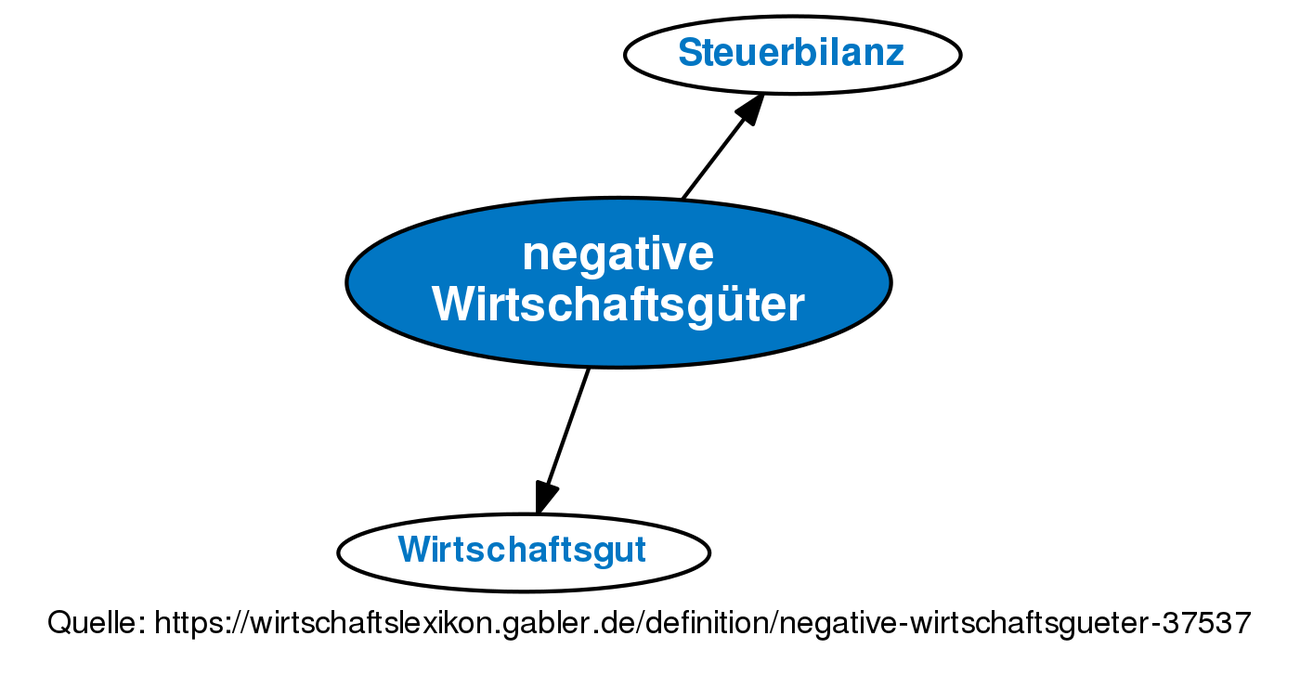

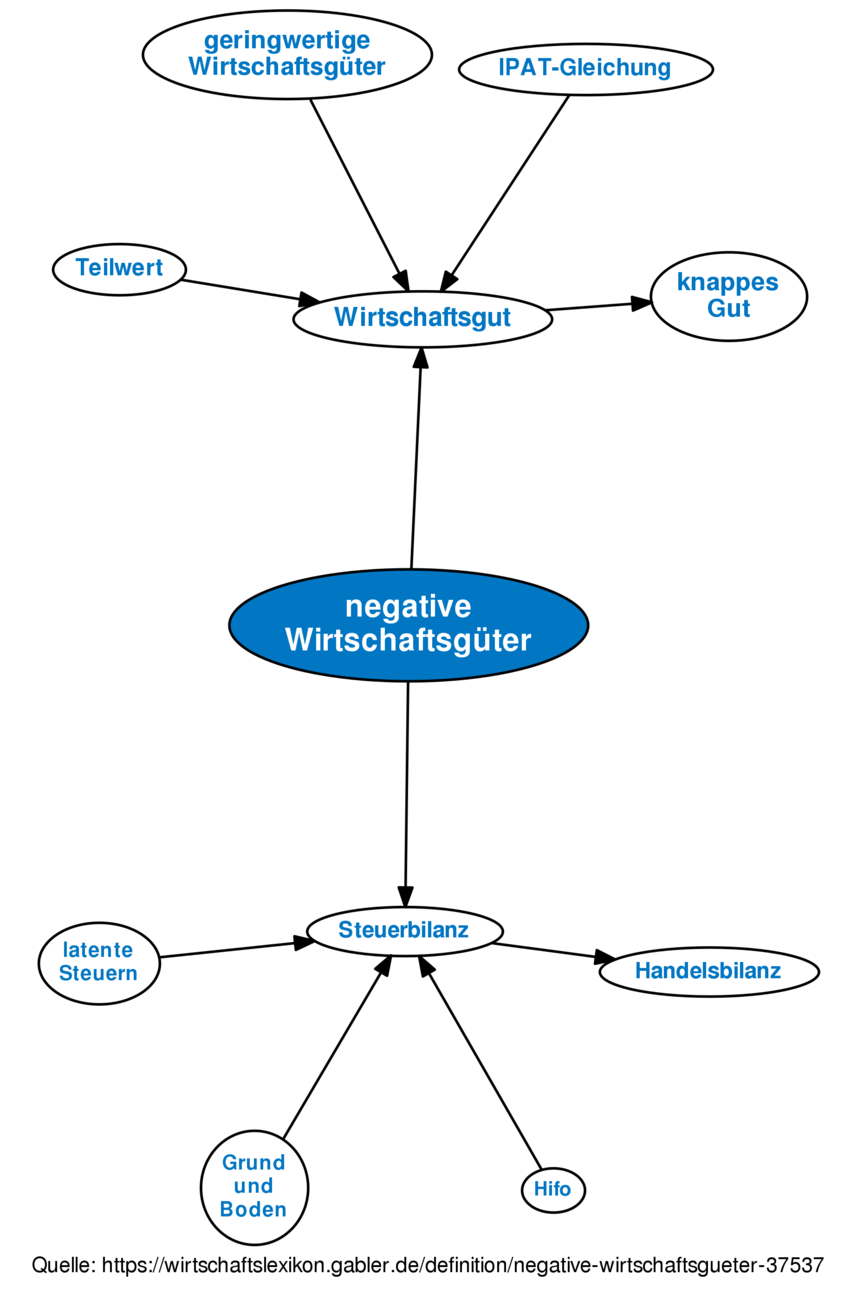

Negative Wirtschaftsgüter Definition Gabler Wirtschaftslexikon

Steuern Ii Bilanzsteuerrecht Ppt Herunterladen

Steuern Ii Bilanzsteuerrecht Ppt Herunterladen

Himmelstoß 2006

Latente Steuern

Leitfaden Jahresabschlussarbeiten Pdf

Fremdkapital Was Ist Fremdkapital Debitoor Buchhaltungssoftware

Arten Von Rechnungsabgrenzungsposten Arap Und Prap

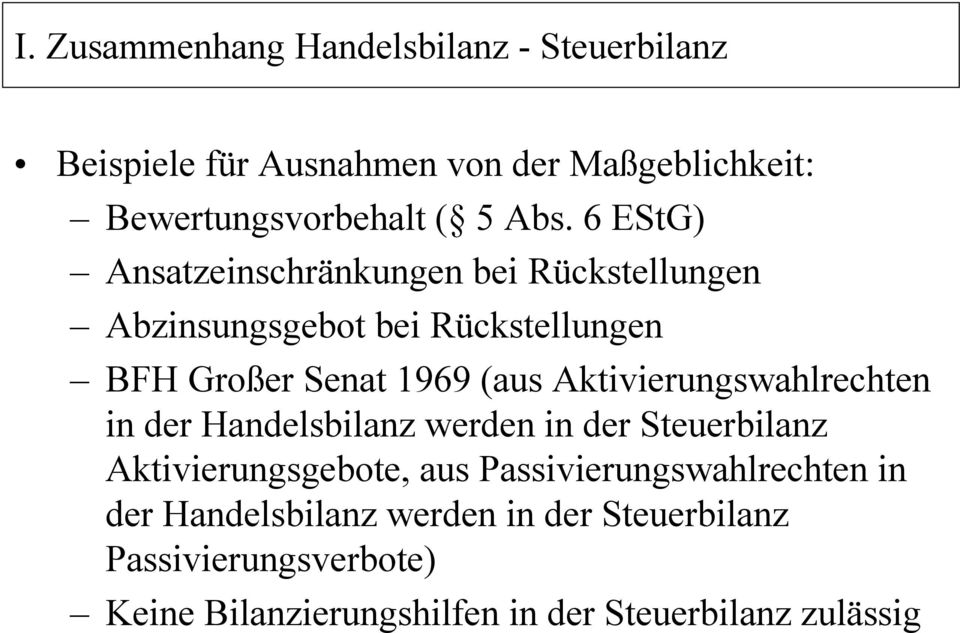

I Zusammenhang Handelsbilanz Steuerbilanz Pdf

Deloitte Tax News Bfh Auflösung Eines Passiven

Negative Wirtschaftsgüter Definition Gabler Wirtschaftslexikon

Bfh Kommentierung Auflösung Eines Abgrenzungspostens Finance Haufe

Die Handels Und Steuerbilanz Zvab

Bilanz Handbuch 4 Vollständig überarbeitete Und Erweiterte

Unterschiede Zwischen Handels Und Steuerbilanz Finance Haufe

Abweichungen Zwischen Handelsbilanz Und Ende Der Einheitsbilanz Pdf

Buchführungde Häufige Fragen Zur Buchführung

Transitorische Rechnungsabgrenzungsposten Finanzbuchhaltung Gehe Auf Simpleclubdego

Rechnungsabgrenzungsposten Jahresabschluss

Transitorische Rechnungsabgrenzung Nach Handels Steuerbilanz Und

Aktiver Und Passiver Rechnungsabgrenzungsposten Rap

Steuernews Rechnungsabgrenzungsposten Jahresabschluss

Rechnungsabgrenzungsposten Jahresabschluss

Grin Probleme Bei Der Abgrenzung Zwischen Drohverlust Und Verbindlichkeitsrückstellungen