Rechnungsabgrenzungsposten Bilanz

Antizipative Rechnungsabgrenzungsposten Buchen Wikihow

Anhang Für Das Geschäftsjahr 2016 Handelsrechtlicher

Rechnungsabgrenzungsposten In Der Bilanz Autohausde

Buchführung Und Bilanz Aktive Und Passive

ᐅ Rechnungsabgrenzung Definition Und Erklärung 2019

Exkurs Bilanz

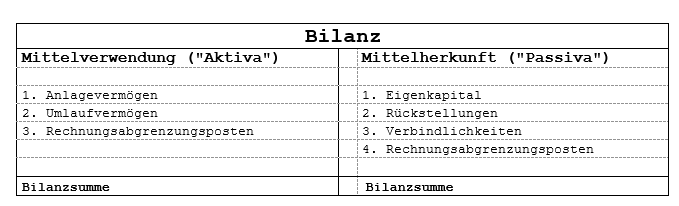

1 die bilanz ist in kontoform aufzustellen.

Rechnungsabgrenzungsposten bilanz. 1 in der bilanz sind das anlage und das umlaufvermögen das eigenkapital die rückstellungen die verbindlichkeiten sowie die rechnungsabgrenzungsposten gesondert auszuweisen und unter bedachtnahme auf die grundsätze des 195 aufzugliedern. Im rahmen eines seminars im controlling an meiner hochschule habe ich mich mit der internationalisierung der rechnungslegungssysteme beschäftigt. Sonderfälle der rechnungsabgrenzung iv. Rechtsgrundlagen und systematik ii.

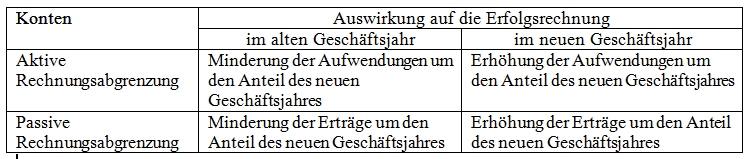

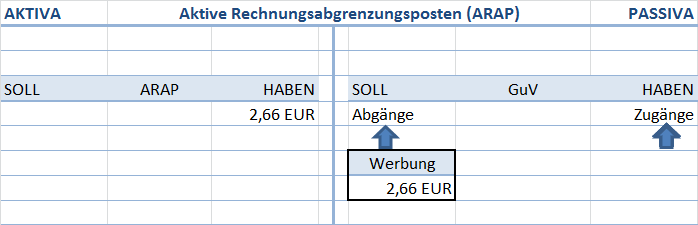

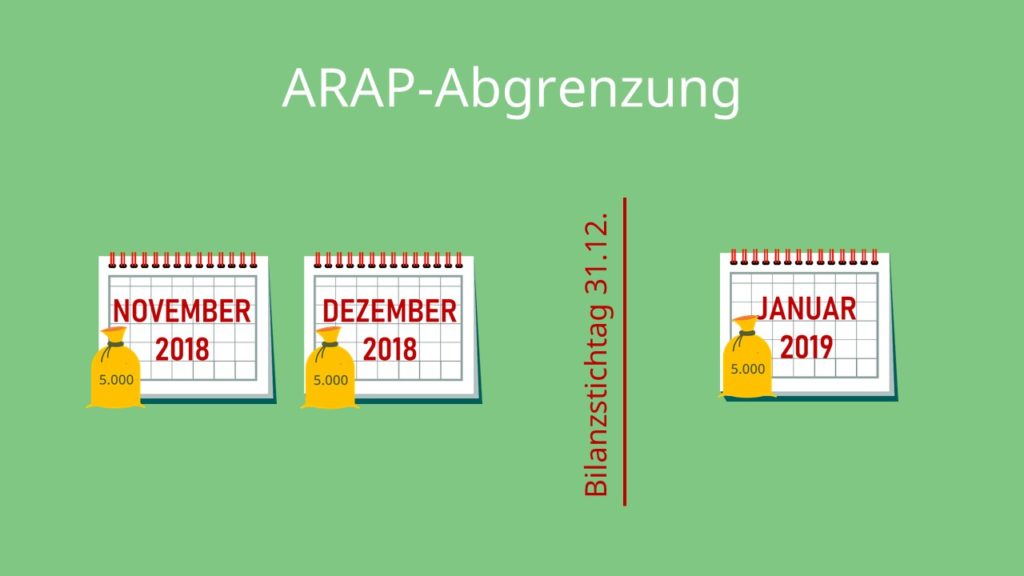

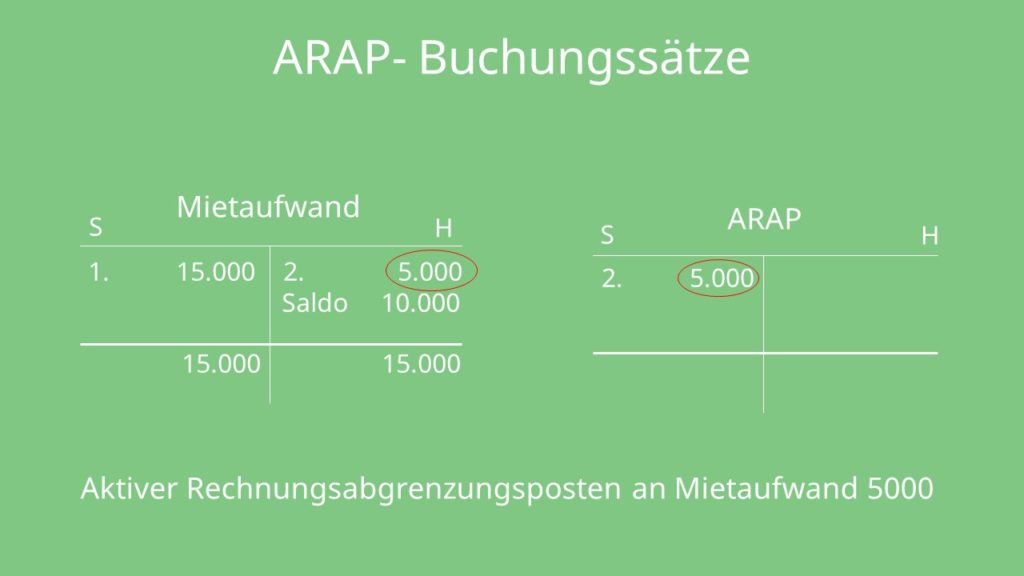

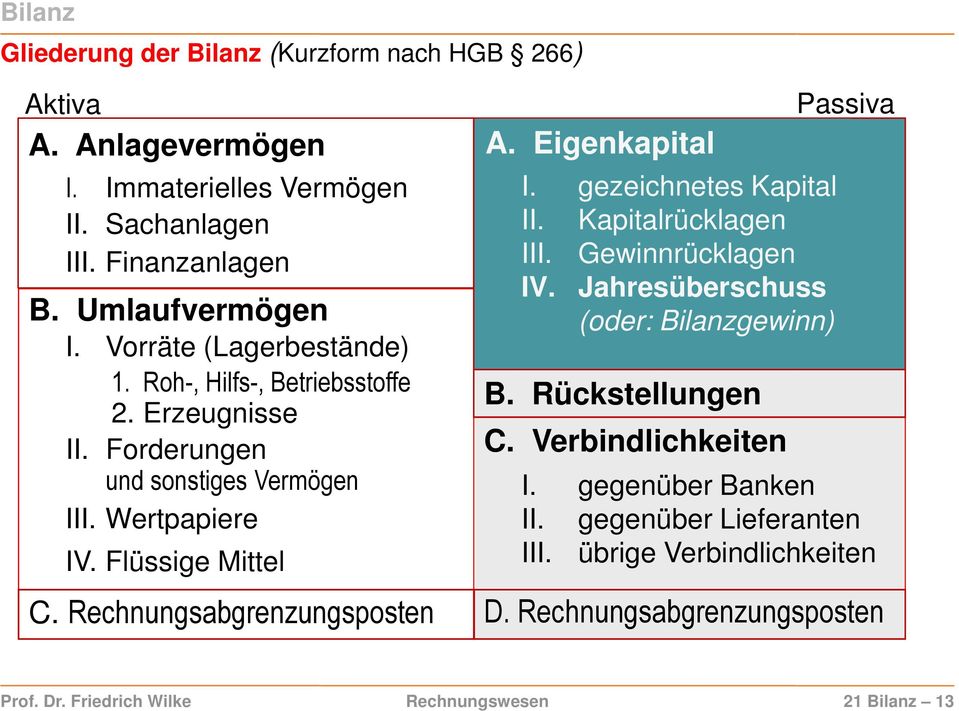

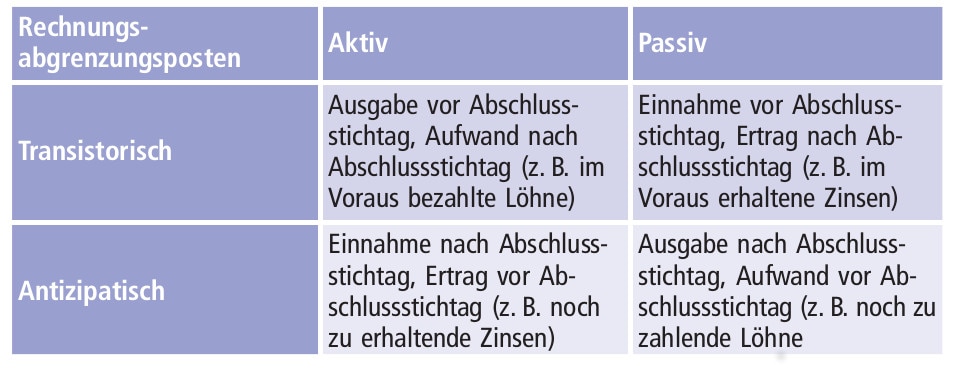

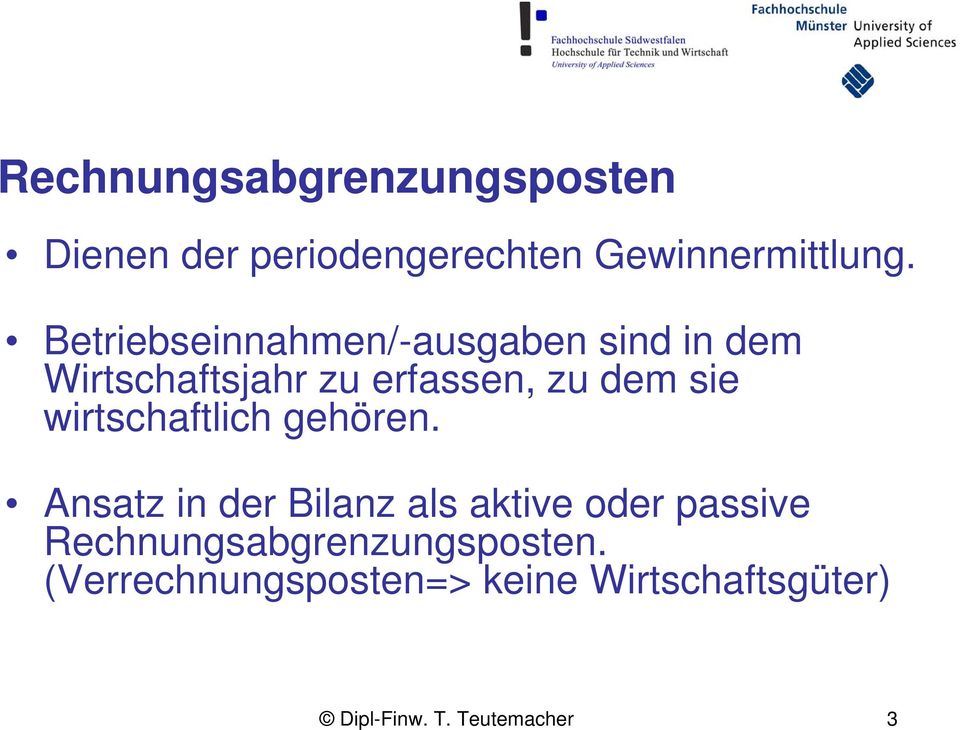

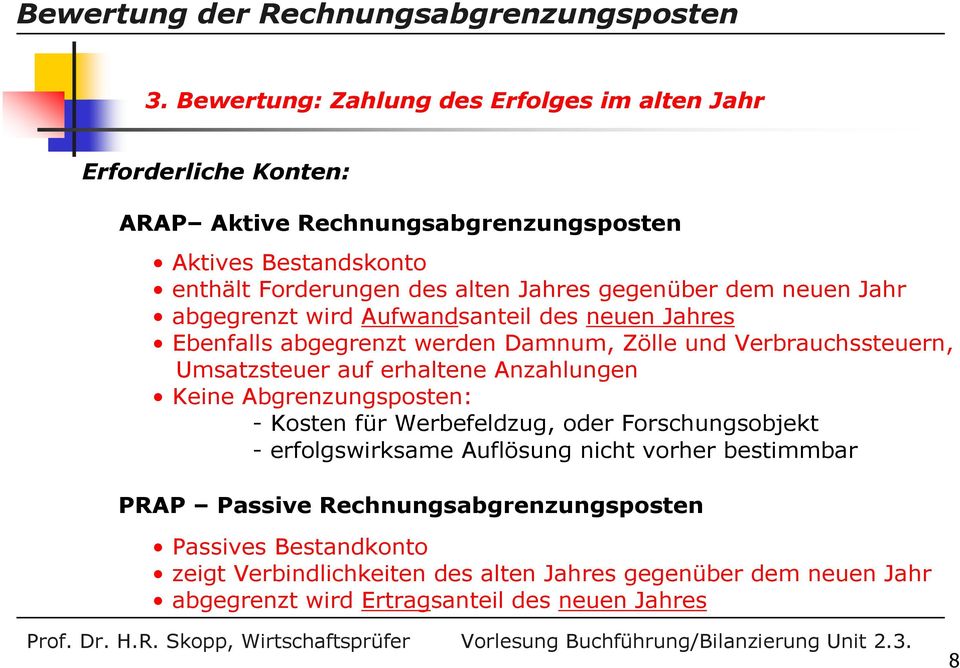

Diese vorbereitende jahresabschlussbuchung hört sich kompliziert an ist aber sehr logisch. Der aktive rechnungsabgrenzungsposten wird gebraucht wenn man in einer periode etwas bezahlt aber der aufwand eigentlich erst für die nächste periode zählt. Rechnungsabgrenzungsposten dienen dazu aufwendungen und erträge der periode zuzuordnen welcher sie wirtschaftlich zugerechnet werden müssen. Dabei haben mittelgroße und große kapitalgesellschaften 267 absatz 2 und 3 auf der aktivseite die in absatz 2 und auf der passivseite die in absatz 3 bezeichneten posten gesondert und in der vorgeschriebenen reihenfolge auszuweisen.

1 hgb ausgaben auszuweisen die vor dem bilanzstichtag getätigt. 1 in der bilanz sind das anlage und das umlaufvermögen das eigenkapital die schulden sowie die rechnungsabgrenzungsposten gesondert auszuweisen und hinreichend aufzugliedern. Als rechnungsabgrenzungsposten auf der aktivseite der bilanz auch aktive rechnungsabgrenzungsposten genannt sind nach abs. Aus lateinisch bi doppelt und lanx schale ist ein in vielen fachgebieten vorkommender begriff worunter allgemein eine nach bestimmten kriterien gegliederte summarische und sich ausgleichende gegenüberstellung von wertkategorien verstanden wird.

Die bilanz wird durch zusammenfassung der summen des inventars zu gruppen gebildet.

Passive Rechnungsbegrenzung Was Du Wissen Solltest Sevdesk

Aktiver Und Passiver Rechnungsabgrenzungsposten Rap

Inventur Inventar Bilanz

Buchhaltung Periodenabgrenzungen Buchen

Rechnungsabgrenzungsposten Erklärungen Beispiele

Rechnungsabgrenzungsposten So Bestehst Du Deine Klausur Studyflix

Aktive Rechnungsabgrenzung Beim Jahresabschluss

Buchhaltung Periodenabgrenzungen Buchen

Haushaltssteuerungde Lexikon Nettoposition

Rechnungsabgrenzungsposten Das Müssen Sie Wissen Heimarbeitde

Rechnungsabgrenzung Definition Gabler Wirtschaftslexikon

Rechnungsabgrenzungsposten So Bestehst Du Deine Klausur Studyflix

Rw 21 Bilanz Eigenkapital Pdf

Aktive Rechnungsabgrenzung Youtube

Haushaltssteuerungde Lexikon Rechnungsabgrenzungsposten

Buchführung Und Bilanz Aktive Und Passive

Rechnungsabgrenzungsposten Rap Definition Finanzennet

Rechnungsabgrenzungsposten Und Latente Steuern Springerlink

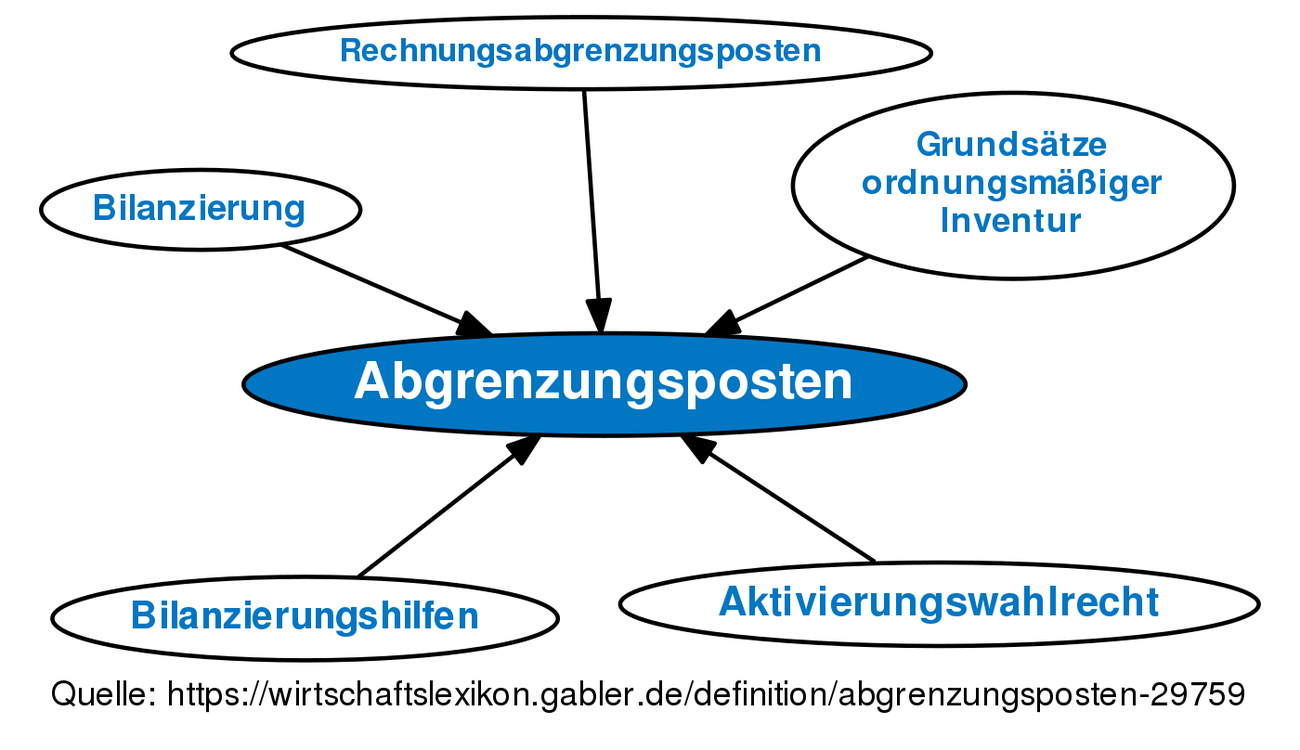

Abgrenzungsposten Definition Gabler Wirtschaftslexikon

Buchhaltung Periodenabgrenzungen Buchen

Passiver Rechnungsabgrenzungsposten Wiwiwebde

Buchführungde Doppelte Buchführung Im überblick

Schneider Team Ansatz Von Aktiven Rechnungsabgrenzungsposten In

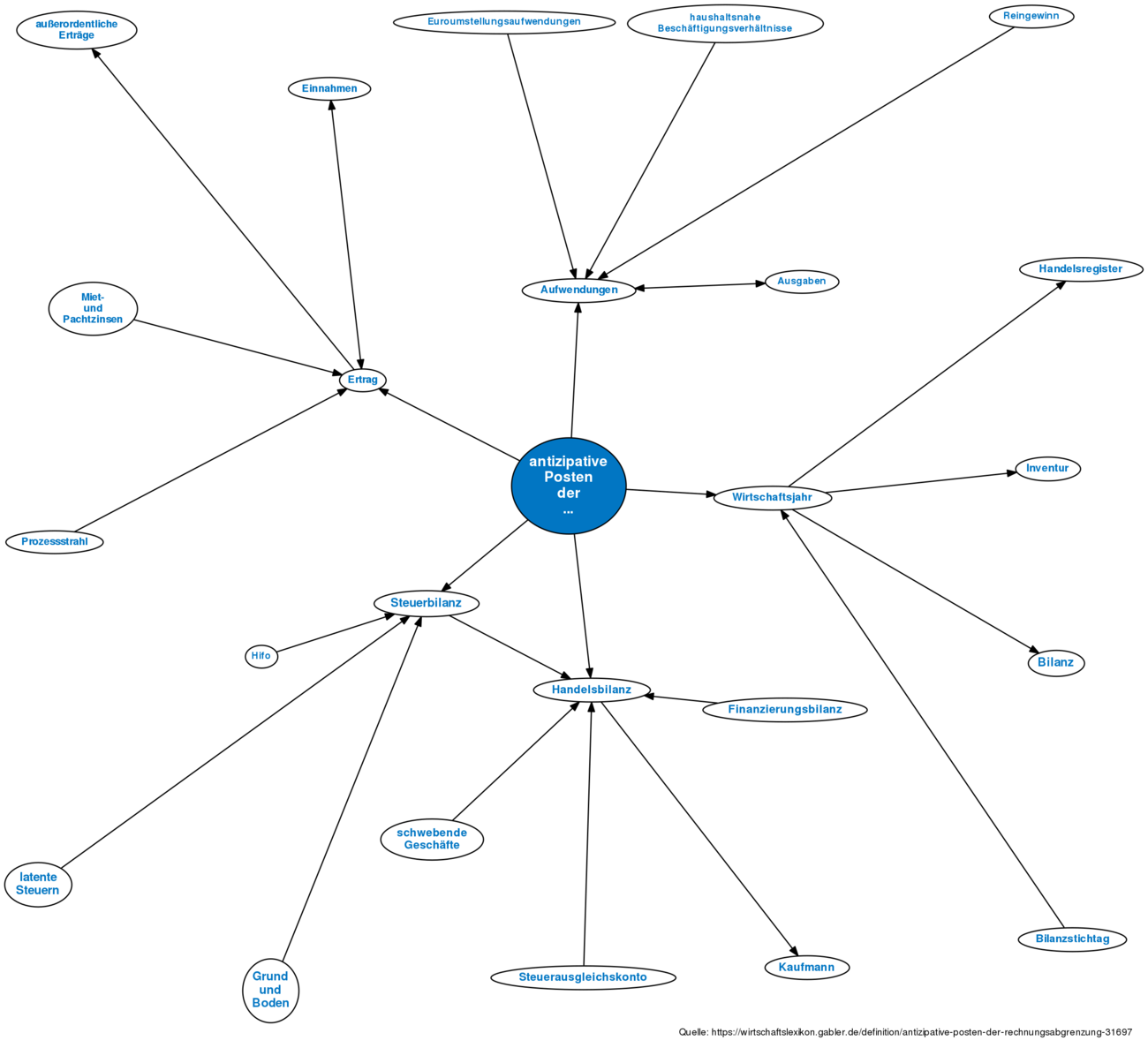

Antizipative Posten Der Rechnungsabgrenzung Definition Gabler

Buchhaltung Lernen Rechnungsabgrenzung Rechnungsabgrenzungsposten

Rechnungsabgrenzungsposten So Bestehst Du Deine Klausur Studyflix

Rechnungswesen Lesikon Von A Z Rechnungsabgrenzung

Rechnungsabgrenzungsposten Erklärungen Beispiele

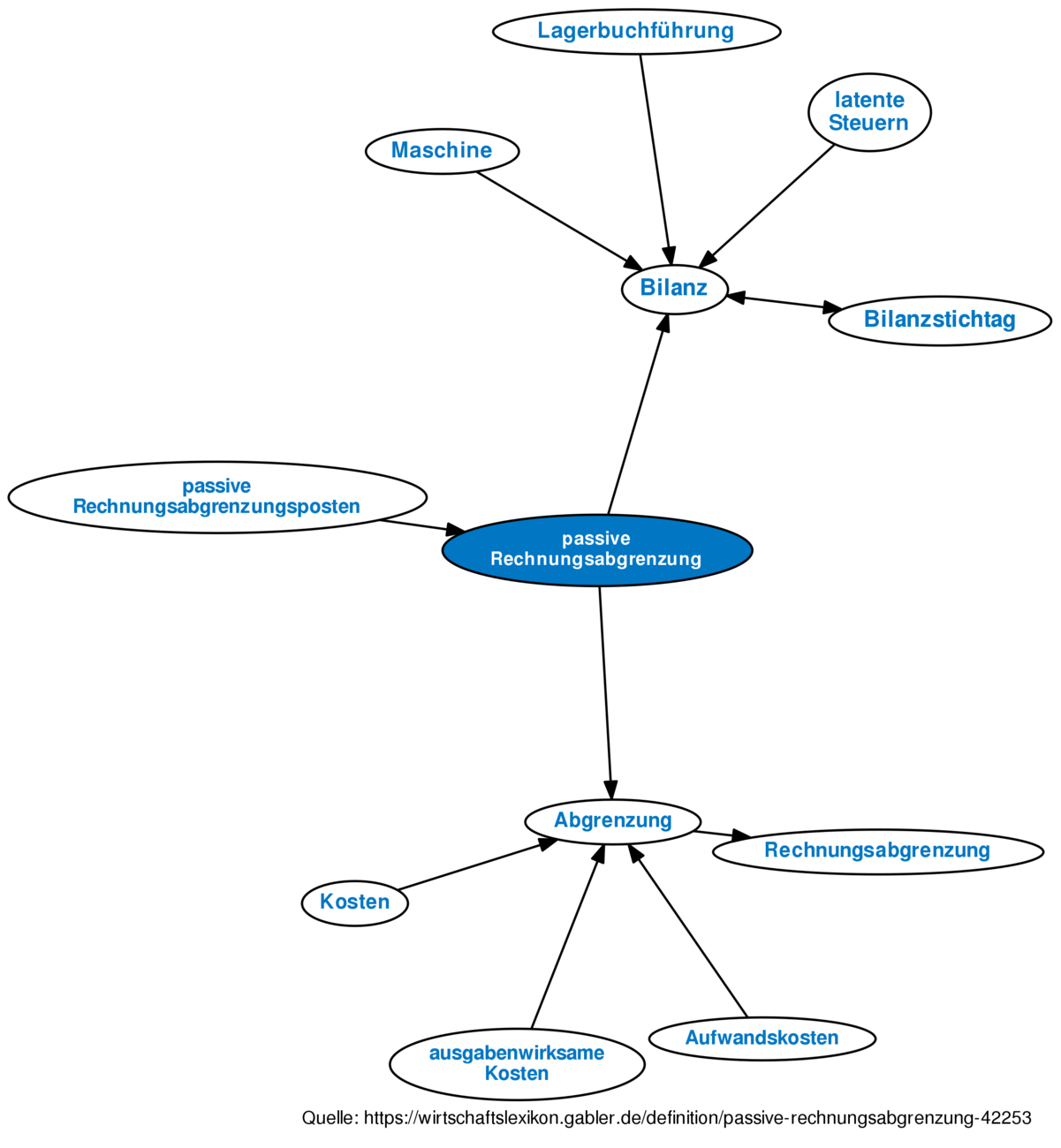

Passive Rechnungsabgrenzung Definition Gabler Wirtschaftslexikon

Rechnungsabgrenzungsposten So Bestehst Du Deine Klausur Studyflix

Arbeitsablauf Abschluss Von Einzel Unternehmen Arbeitsablauf Ppt

Passive Rechnungsabgrenzung Prap Buchungssatz Erklärung

Bewertungsrichtlinie 7gpp 1consulting

Iam Neteu Das Netzwerk Für Unabhängige Kfz Unternehmer

Aktive Rechnungsabgrenzungsposten Definition Mehr Billomat

Rechnungsabgrenzungsposten So Bestehst Du Deine Klausur Studyflix

Buchungssatz Buchen Von Aktiven Rechnungsabgrenzungen Arap

Rechnungsabgrenzungsposten Jahresabschluss

Das Umlaufvermögen Und Die Aktiven Rechnungsabgrenzungsposten In Der

Formeln Zur Bilanz Mein Abenteuerland

Rechnungsabgrenzungsposten Ppt Video Online Herunterladen

Rechnungsabgrenzungsposten Und Steuerliche Gewinnermittlung Von Scheel

Antizipative Posten Der Rechnungsabgrenzung Definition Gabler

Bilanzkennzahlen

Rechnungsabgrenzung Buchungsperioden Einhalten Leicht Gemacht

Bertrambrinkmannkesslermüller Haufe Hgb Bilanz Komme 234

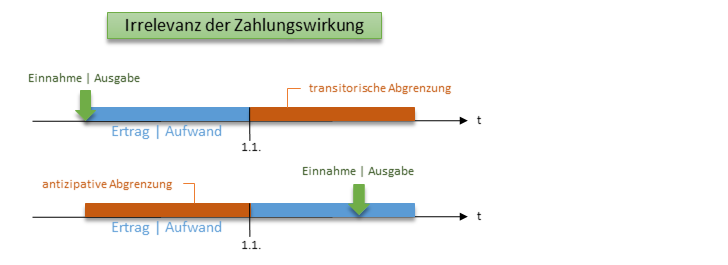

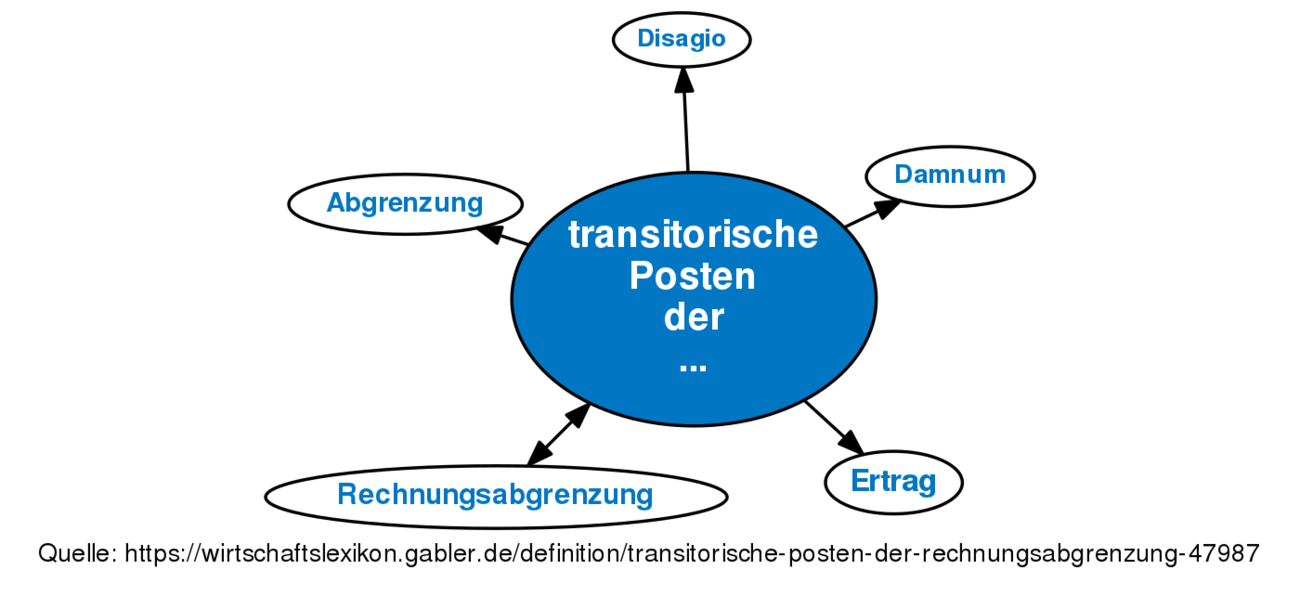

Transitorische Posten Der Rechnungsabgrenzung Definition Gabler

Rechnungsabgrenzung Einfach Erklärt Prüfungswissen Für Azubis

Rechnungsabgrenzungsposten Prof Dr W Hufnagel Dipl Finanzwirt

Rechnungsabgrenzungsposten Rap Beispiele übungen Und Buchung

Vorlesung Buchführung Bilanzierung Pdf

Rechnungsabgrenzungsposten Definition Gabler Banklexikon

Rechnungsabgrenzung Bei Kreditnebenkosten Und Darlehenszinsen

Finanzbuchführung Rap Aktiver Und Passiver