Rechnungsstellung Kleinunternehmer

Rechnung Schreiben Schnell Und Einfach Für Ms Office Anwender

Einzigartiges Kleinunternehmer Rechnung Muster Kreatives Muster

Korrekte Kleinunternehmer Rechnung Mit Rechnungspflichtangaben

So Schreibst Du Als Kleinunternehmer Deine Erste Rechnung Richtig

Kleinunternehmer Rechnung Was Du Wissen Solltest Sevdesk

Rechnung Ohne Ust Als Standard Für Kleinunternehmer Debitoor

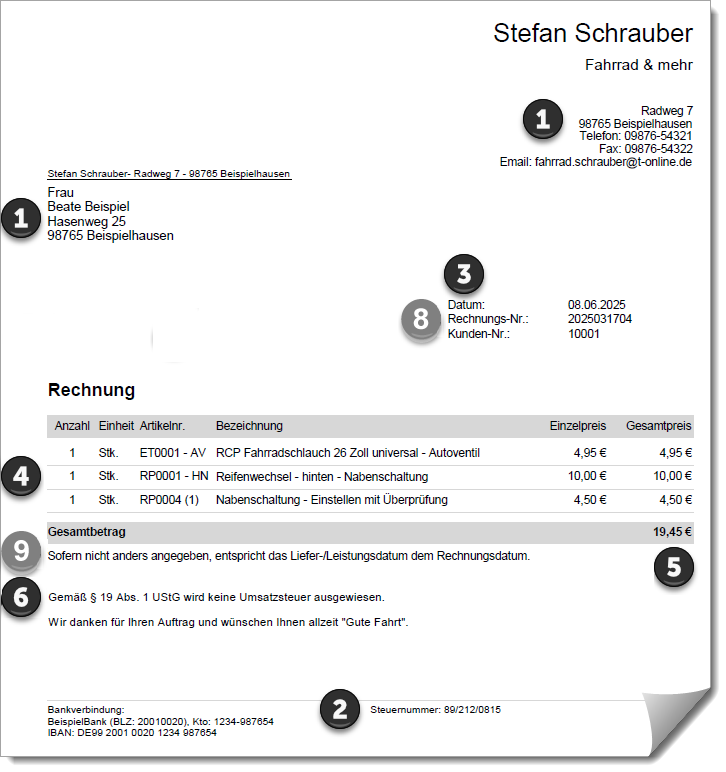

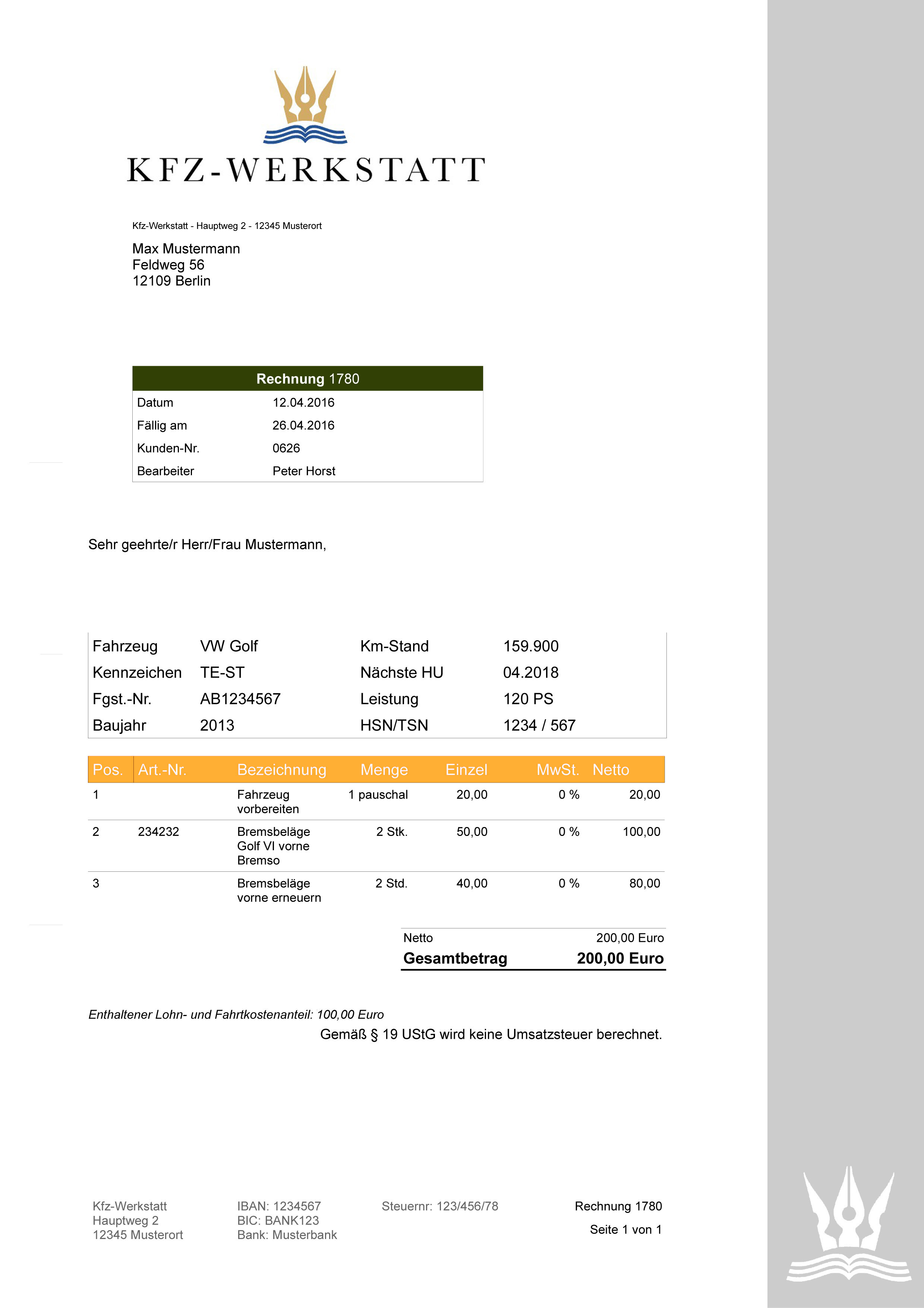

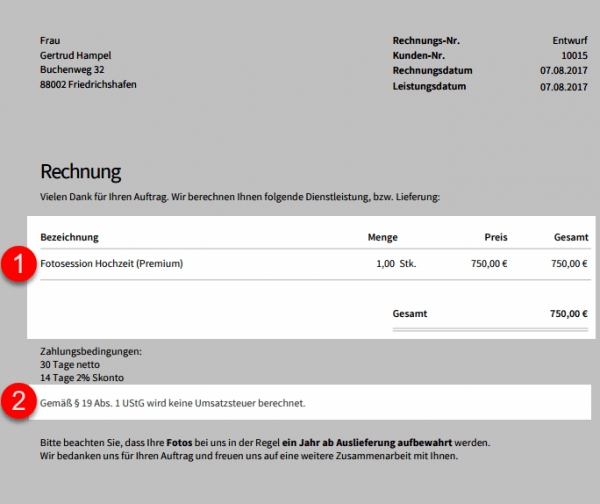

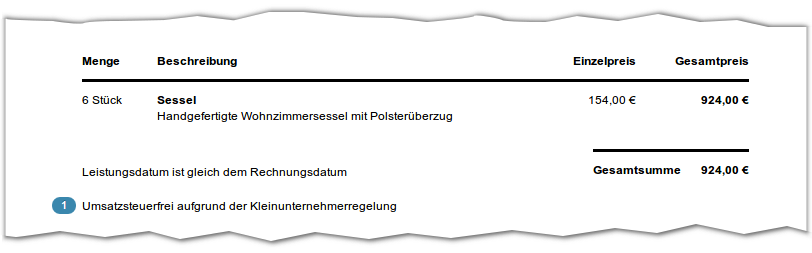

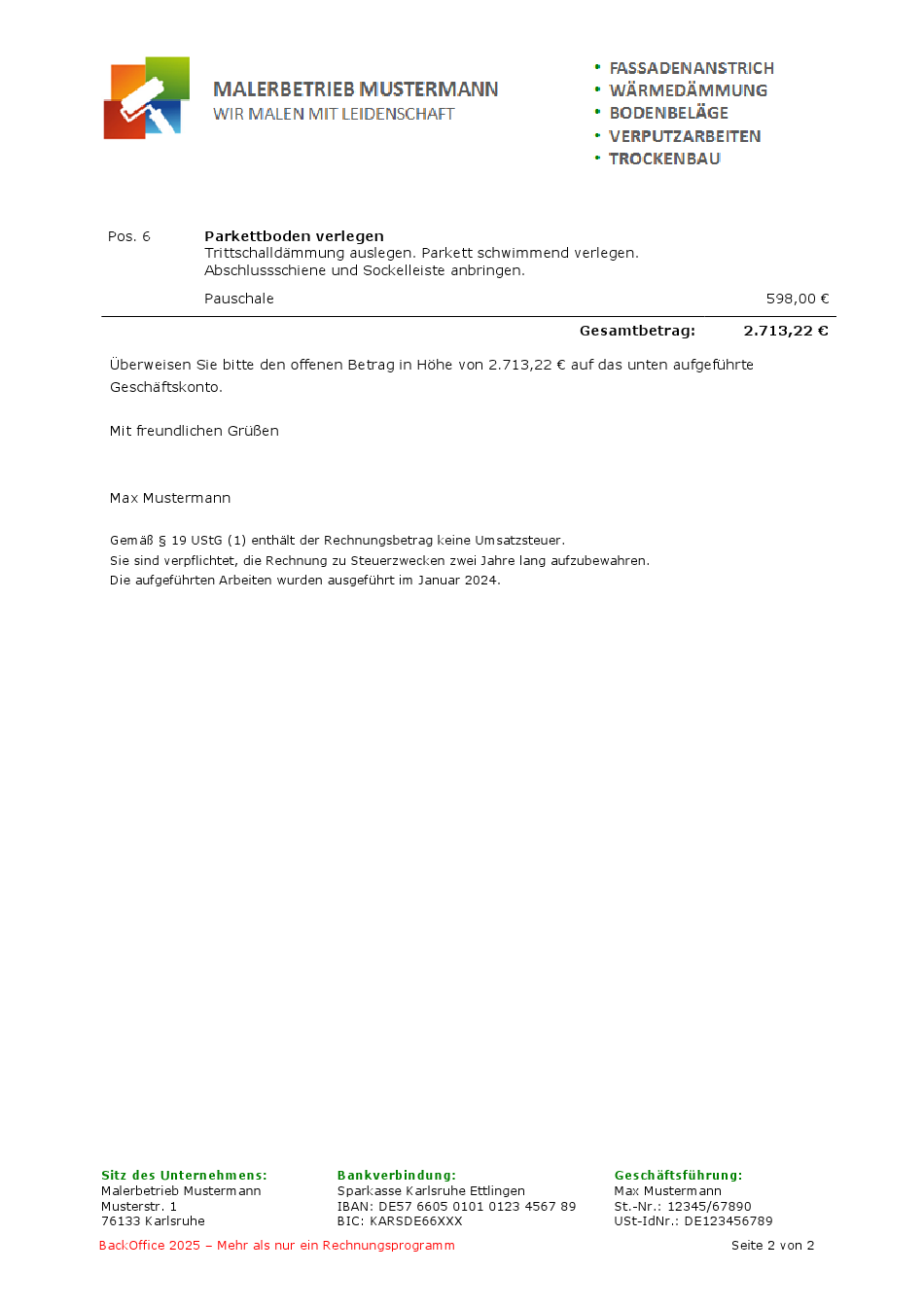

Sie wird bei ihm nicht erhoben.

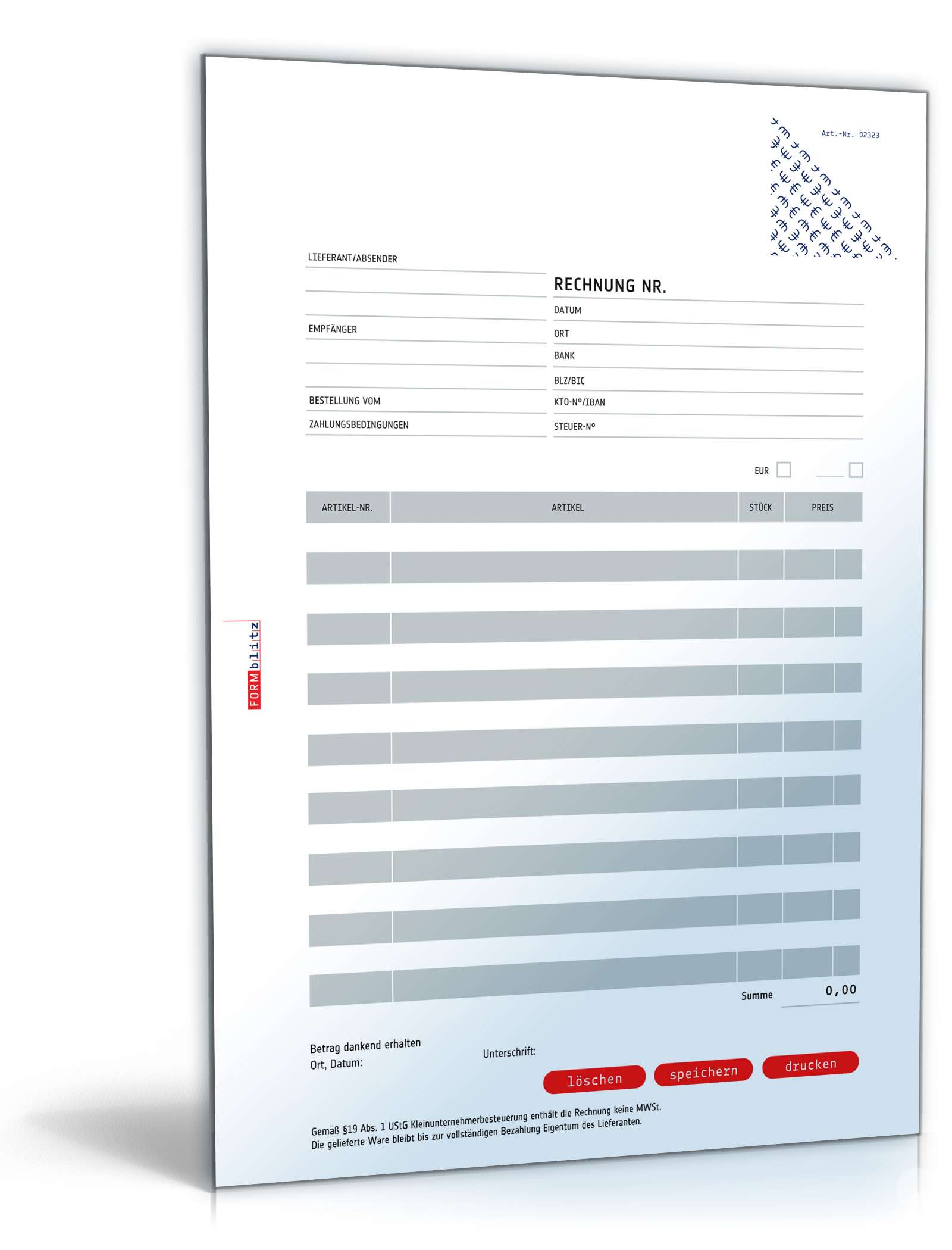

Rechnungsstellung kleinunternehmer. Auch kleinunternehmer sind unternehmer das heißt sie müssen die beschriebenen rechnungspflichtangaben ebenso. Rechnungsstellung der entscheidende satz auf der rechnung. 4 ustg aufgelistet werden. Bei kleinunternehmern wird zwar die umsatzsteuer nicht erhoben die vorschriften des umsatzsteuergesetzes müssen aber auch sie beachten.

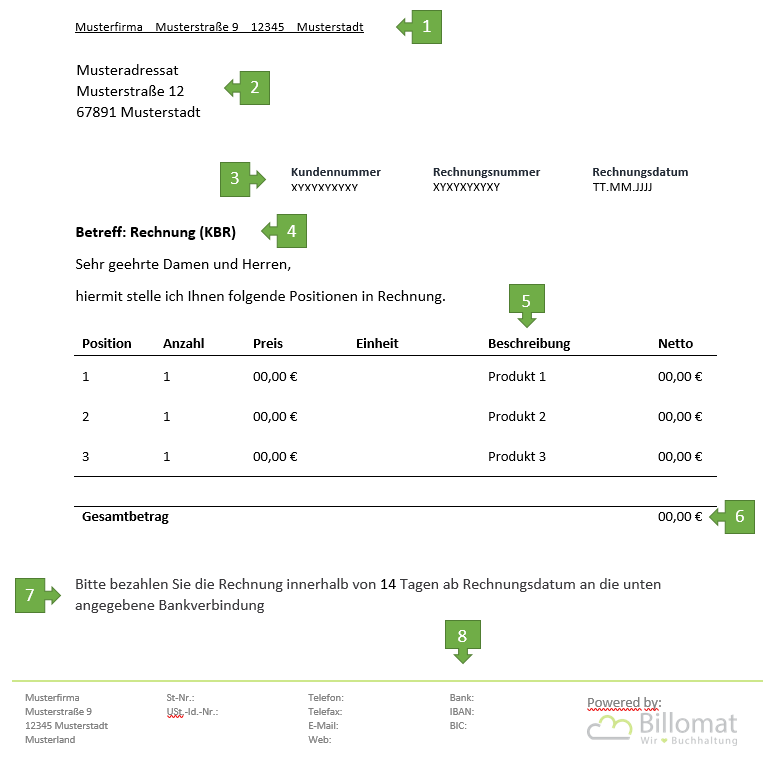

Weil kleinunternehmer die rechnungsstellung meist nebenbei erledigen sollten gerade sie die regeln für die rechnungsstellung genau kennen und sorgfältig anwenden. Die rechnungsstellung als kleinunternehmer was die rechnungsstellung angeht im sinne der kleinunternehmerregelung so hat der unternehmer hier die gleichen pflichtangaben einzuhalten wie jeder andere unternehmer auch. Dennoch folgt hieraus nicht dass die rechnungsvorschriften keinerlei rolle mehr spielen würden. Das gilt auch für die pflichtbestandteile von rechnungen die in 14 abs.

Kleinunternehmer sind vom größten teil der umsatzsteuer verwaltungsaufgaben befreit. Wenn sie sich für eine kleinunternehmer rechnungsvorlage entschieden haben müssen sie nur noch sämtliche daten unternehmens und kontaktinformationen steuernummer undoder umsatzsteuer identifikationsnummer etc anpassen und können sofort ihre erste rechnung schreiben. Berechnungsgrundlage für die umsatzsteuer mehrwertsteuer sind normalerweise die einnahmen die ein unternehmer für seine lieferungen und leistungen von seinen kunden bekommt. Sonderfall rechnungsstellung durch kleinunternehmer.

Getragen wird die umsatzsteuer letztlich zwar von den endverbrauchern die unternehmen fungieren aber als eine art steuereintreiber für den staat. Das verhindert nicht nur irritationen und nachfragen sondern verhindert auch dass der rechnungsempfänger gegenüber dem finanzamt vorsteuer geltend macht die er nie bezahlt hat. Kleinunternehmer zahlen keine umsatzsteuer und dürfen dementsprechend auch keine erheben. Für kleinunternehmer ist es besonders wichtig dass sie ihre kunden auf allen rechnungen auf ihre kleinunternehmer eigenschaft hinweisen.

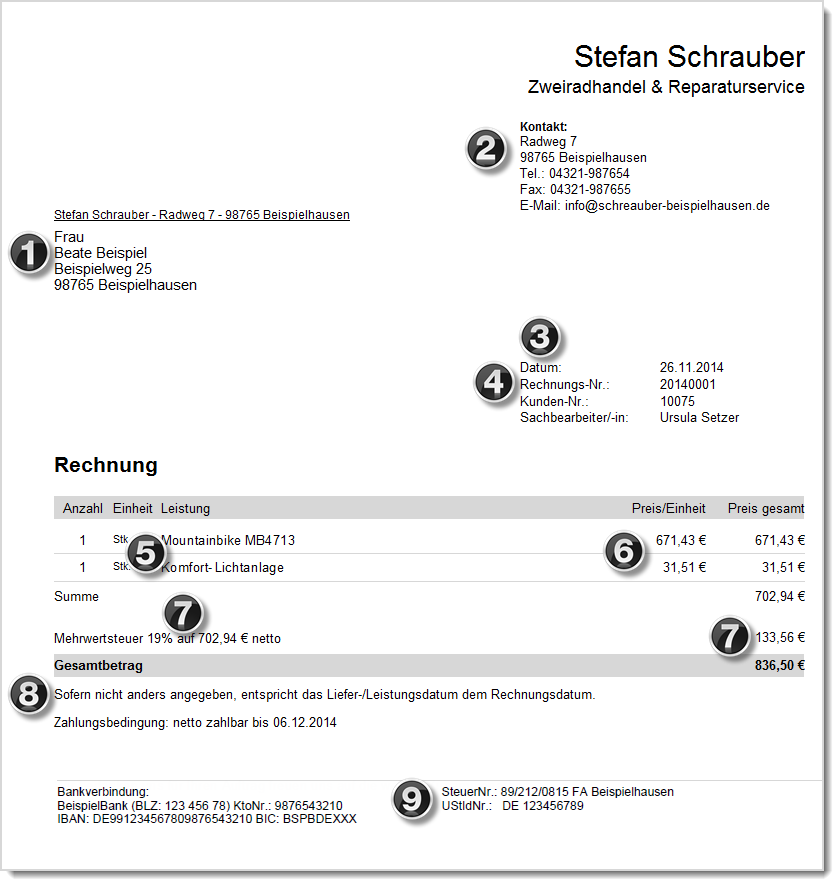

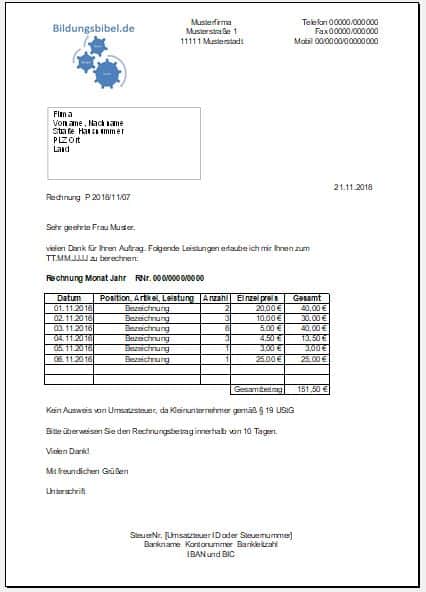

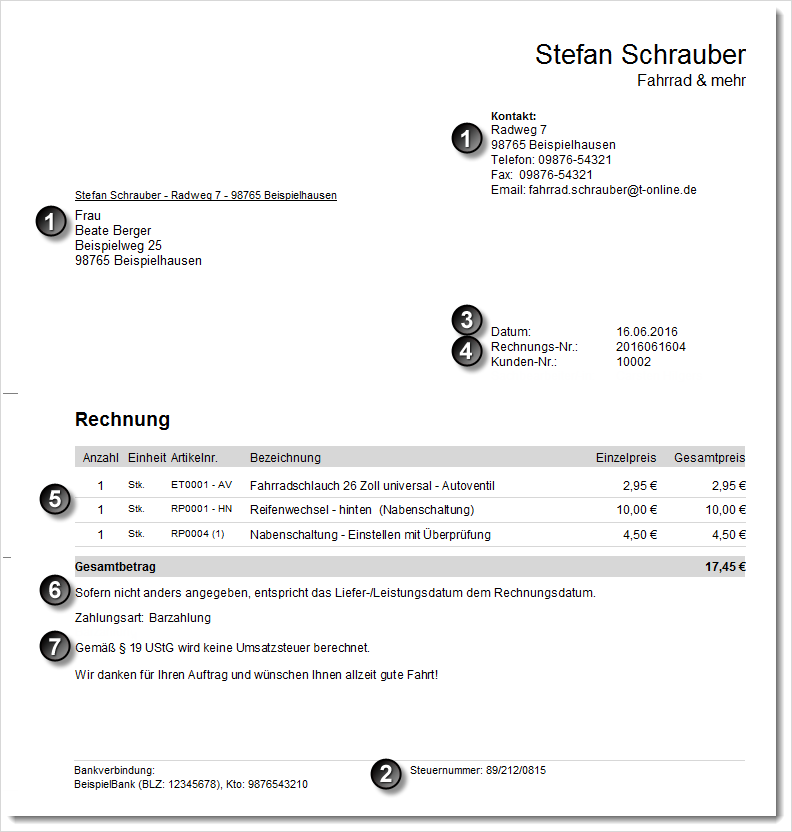

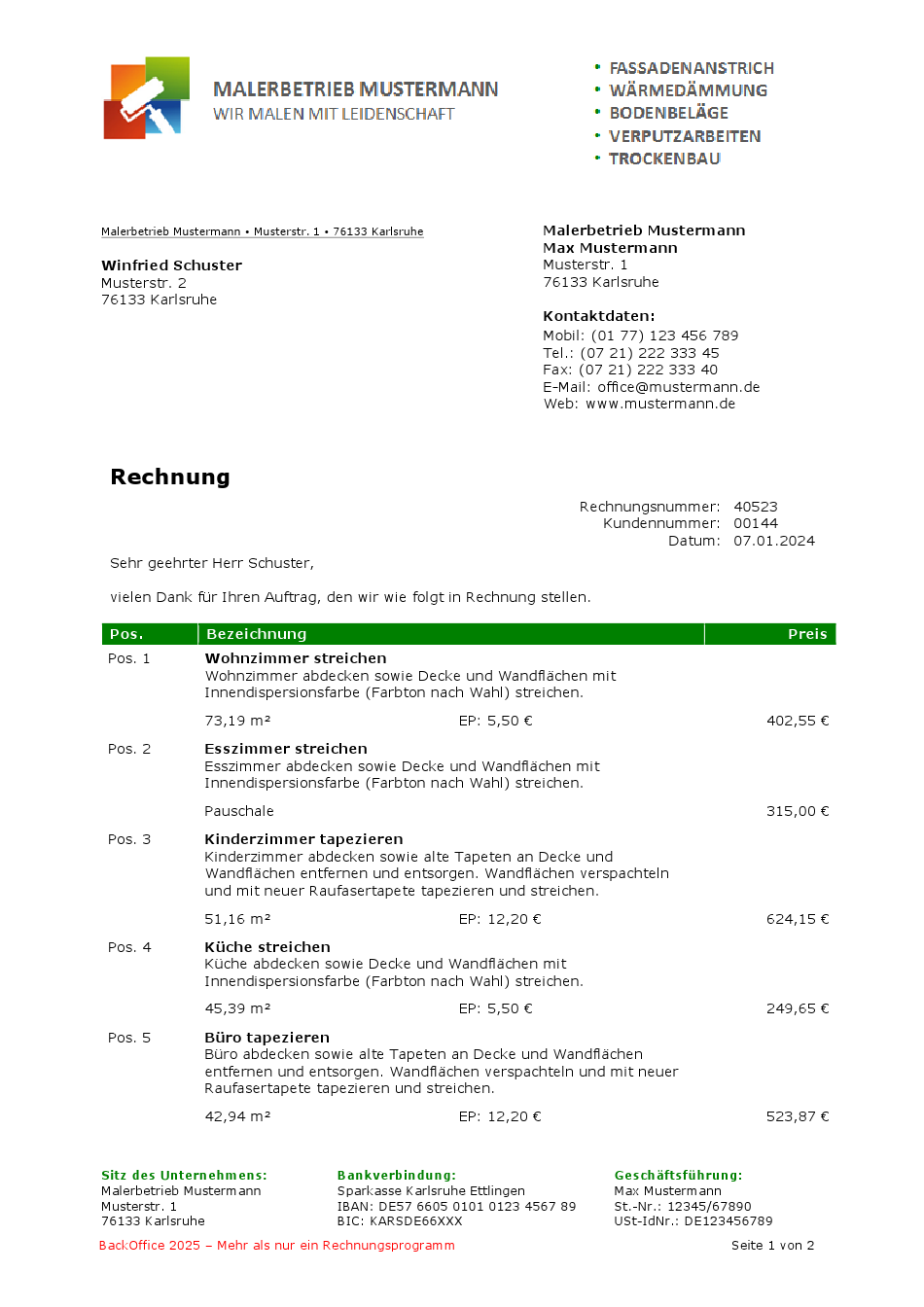

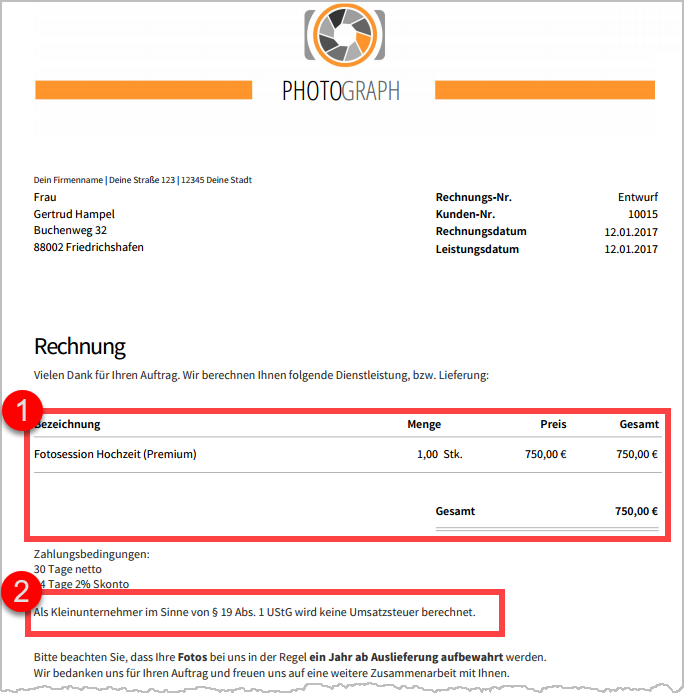

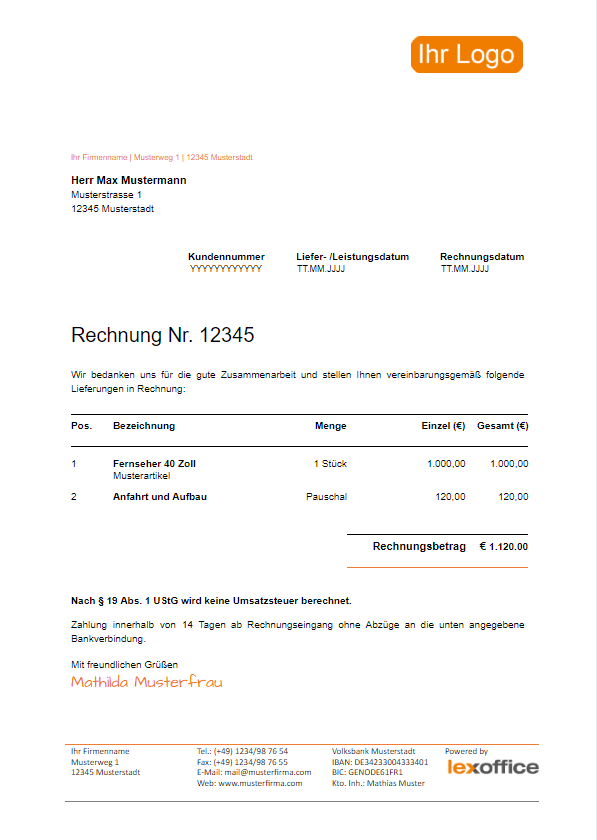

Als kleinunternehmer im sinne von 19 abs. 19 ustg 14 14a ustg zwingende anforderungen an eine rechnung für kleinunternehmer sind. Erläuterungen zu der musterrechnung für kleinunternehmer i. Vielen dank für ihren auftrag.

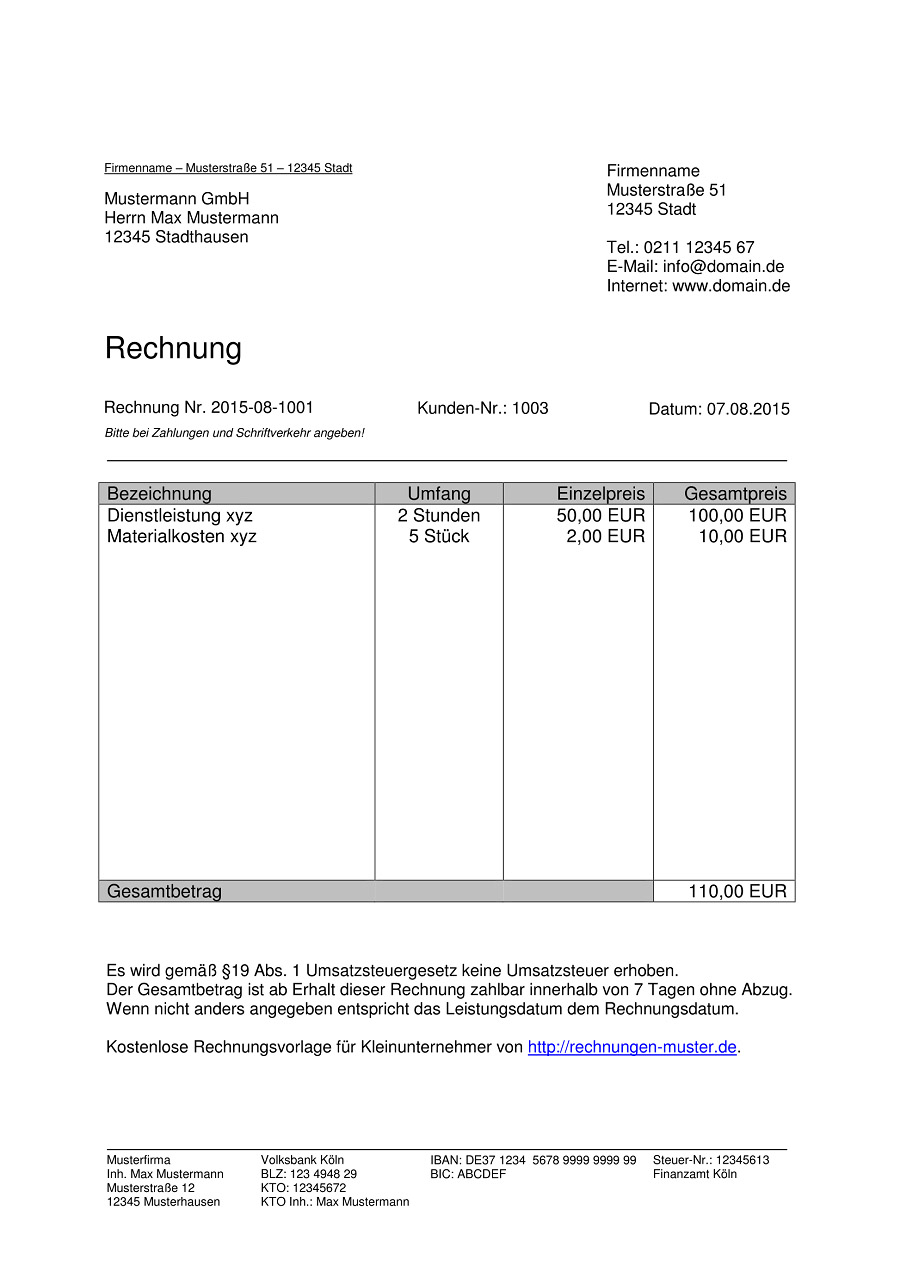

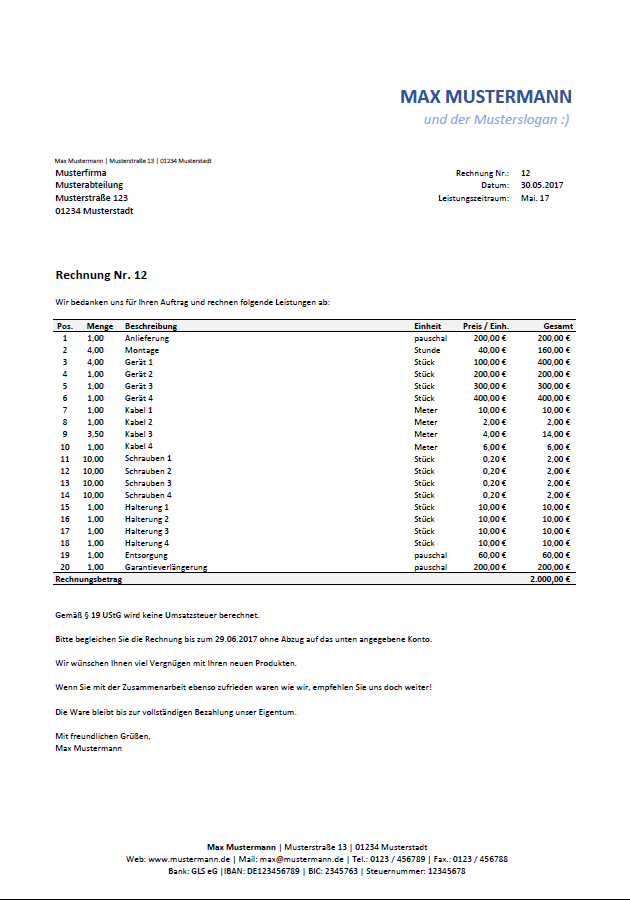

Dieser beitrag gibt einen überblick. 1 ustg wird umsatzsteuer nicht berechnet. Ich bitte um überweisung des rechnungsbetrages.

Rechnungsvorlage Kleinunternehmer Kostenloses Muster Downloaden

Innergemeinschaftliche Lieferung Rechnung Nach Deutschland Muster

Software Programme Branchenlösungen Von Scoutsystem

20 Inspiration Rechnung Schreiben Kleinunternehmer Vorlage Foto

Kleingewerbe Musterrechnung Für Kleingewerbetreibende

Kleinunternehmer Rechnung Was Du Wissen Solltest Sevdesk

1x Rechnungsblock Kleinunternehmer Din A4 Sd 2x50 Blatt Rechnung

Software Programme Branchenlösungen Von Scoutsystem

Kleinunternehmer Rechnung Rechnungsvorlagen Für Kleinunternehmer

20 Inspiration Rechnung Schreiben Kleinunternehmer Vorlage Foto

10 Rechnung Muster Kleinunternehmer Shade And Eggs

Wie Stelle Ich Als Kleinunternehmer Eine Rechnung Richtig

Kleinunternehmer Rechnung Richtig Stellen Microtechde

Einfaches Rechnungsprogramm Für Kleinunternehmer

Kleinunternehmer Rechnung Was Du Wissen Solltest Sevdesk

Kleinunternehmer Rechnung Die Wichtigsten Pflichtangaben

Rechnung Schreiben Umsatzsteuerfrei Archives Bookbugs

15 Rechnung Schreiben Privat Bewerbung Einzelhandel

10 Rechnung Muster Kleinunternehmer Shade And Eggs

Kostenlose Rechnungsvorlagen Scopevisio Ag

Selber Rechnungen Erstellen Leicht Gemacht Vorlagen

Rechnung Kleinunternehmer Vorlage Muster Beispiel Bildungsbibelde

Kleinunternehmer Rechnung Gründer Welt

Privatesuchtberatungbtb Formulare Schriftkram

Rechnungende Pflichtangaben Auf Rechnungen

Rechnung Ohne Umsatzsteuer Aber Bitte Mit Begründung

Kleinunternehmer Rechnung Richtig Erstellen Mit Muster

Kleinunternehmer Rechnungsvorlage Kostenlose Vorlage In Excel

In 5 Schritten Eine Rechnung Schreiben Als Kleinunternehmer

Einzigartiges Kleinunternehmer Rechnung Muster Kreatives Muster

Billomat Woocommerce Plugin Rechnungsstellung Für Onlineshops

Rechnungsmuster Kostenlos Rechnung Muster Für Jeden Zweck

Rechnungen Für Einen Online Shop Schreiben

Rechnung Kleinunternehmer Vorlage Muster Beispiel Bildungsbibelde

Rechnungen Schreiben Leicht Gemacht

Buchhaltungssoftware Rechnungsprogramm Für Kleinunternehmer

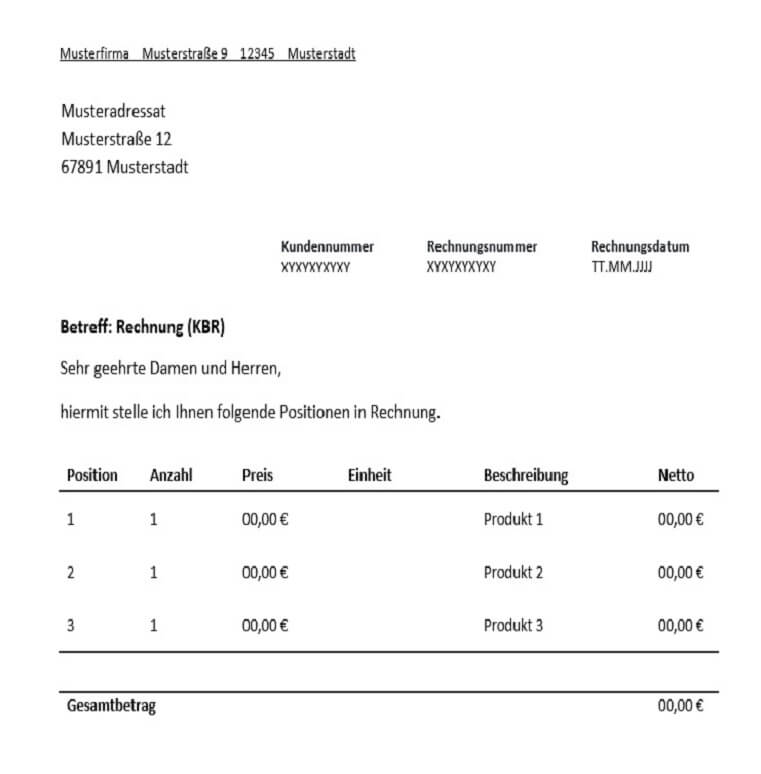

Muster Einer Keinunternehmer Rechnung

Rechnung Kleinunternehmer Mit Oder Ohne Mehrwertsteuer

10 Rechnung Muster Kleinunternehmer Shade And Eggs

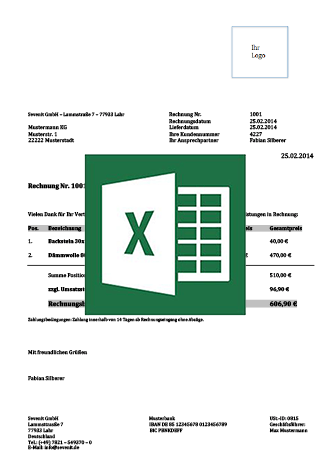

Excel Rechnungsvorlage Pierre Tunger

Muster Einer Keinunternehmer Rechnung

Umsatzsteuer Kleinunternehmer Rechnung Rechnungsmuster Ohne Ausweis

Kleinunternehmer Rechnung Muster Kostenlos Online Rechnung Vorlage

Kleinunternehmer Rechnung Richtig Erstellen Mit Muster

Kleinunternehmerrechnung Für Freiberufler Vorlage Muster

Rechnungsvorlage Musterrechnung Kostenlos Lexoffice

Rechnung Kleinunternehmer Ohne Mehrwertsteuer Muster Zum Download

Kleinunternehmerrechnung Für Freiberufler Vorlage Muster

Rechnungsstellung Als Kleinunternehmer Debitoor Rechnungsprogramm

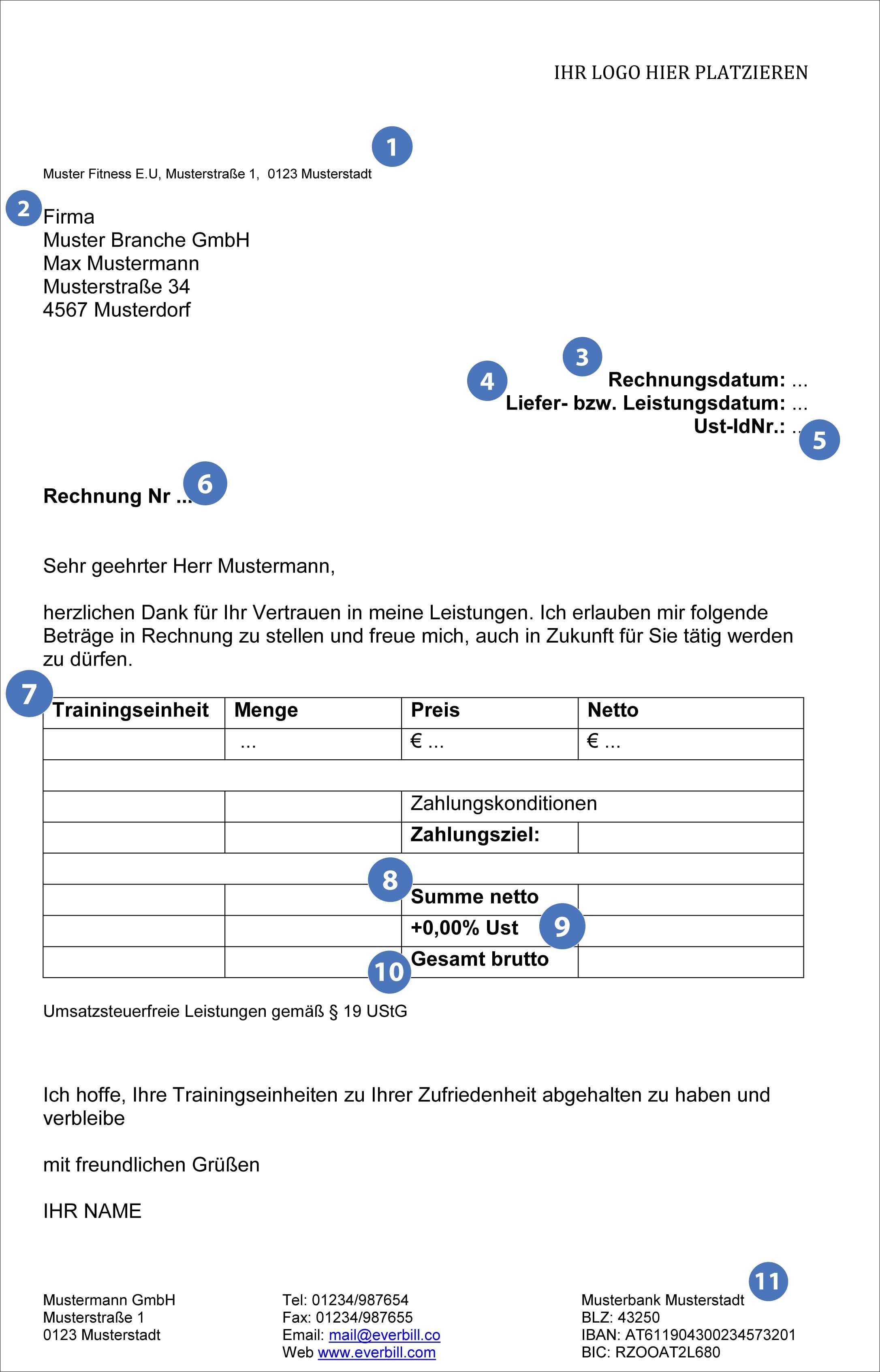

Musterrechnung Fitnesstrainer Und Personal Trainer Everbill Magazin

Kleinunternehmer Rechnungsvorlage Kostenlose Vorlage In Excel

Rechnungsstellung Kleinunternehmer Vorlage Reloadpdf

Kleinunternehmer Rechnung Richtig Erstellen Mit Muster

Rechnungen Schreiben Anleitung Hilfe Wichtige Infos