Rechnungswesen Buchführung Grundlagen

Buchführung Wikipedia

9783934054073 Rechnungswesen Im Buchhandel Währungsrechnen

Buchhaltung Lernen Online Buchen Lernen Buchführung Kostenlos

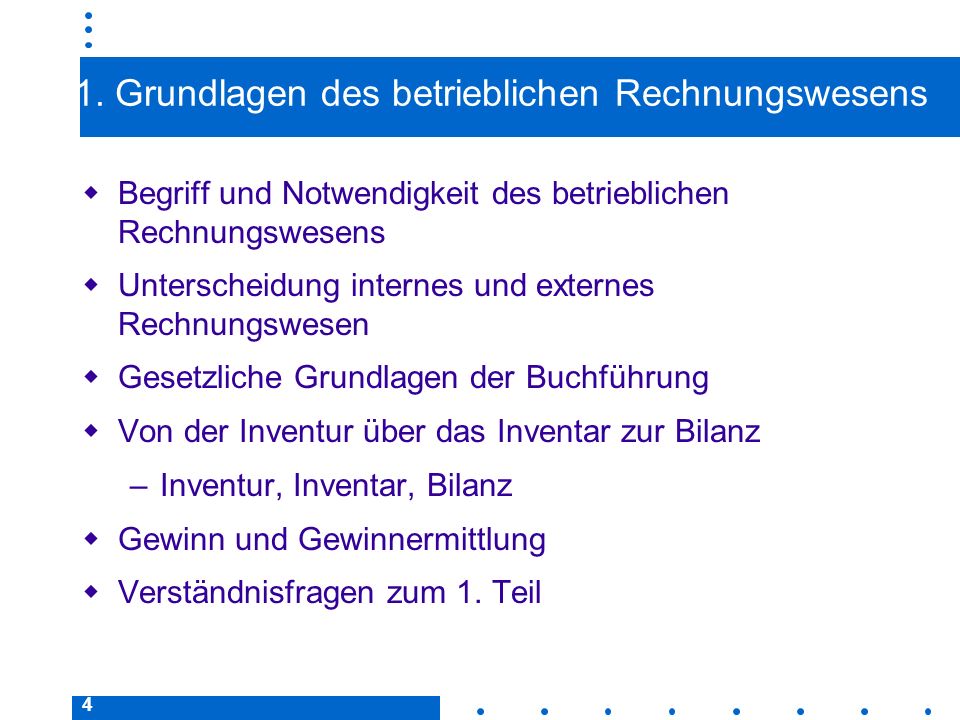

Buchführung Faq Zusammenfassung Grundlagen Externes Rechnungswesen

Rechnungswesen In Kreditinstituten 1 Grundlagen Der Buchführung

Buchführung Und Steuerrecht Der Personengesellschaften

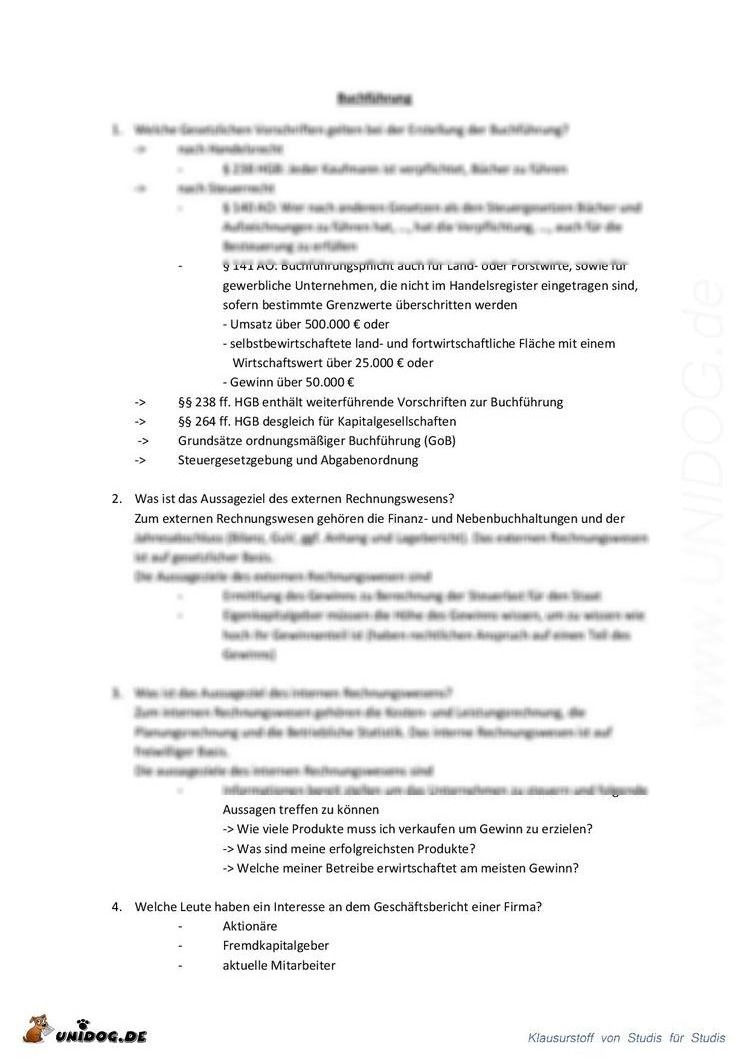

Ein beleg ist im betrieblichen rechnungswesen ein dokument das daten über einen geschäftsfall enthält.

Rechnungswesen buchführung grundlagen. Ein einfaches beispiel zeigt noch einmal wie der warenrohgewinn. Nachfolgend erfährt man mehr was man unter dem warenrohgewinn im rechnungswesen versteht und wie man den warenrohgewinn ganz einfach berechnen kann. Er dokumentiert ein ereignis im geschäftsprozess das eine finanzielle auswirkung auf ein unternehmen hat und daher in der buchhaltung erfasst werden muss. Alles zum thema rechnungswesen buchführung bilanzierung und steuern.

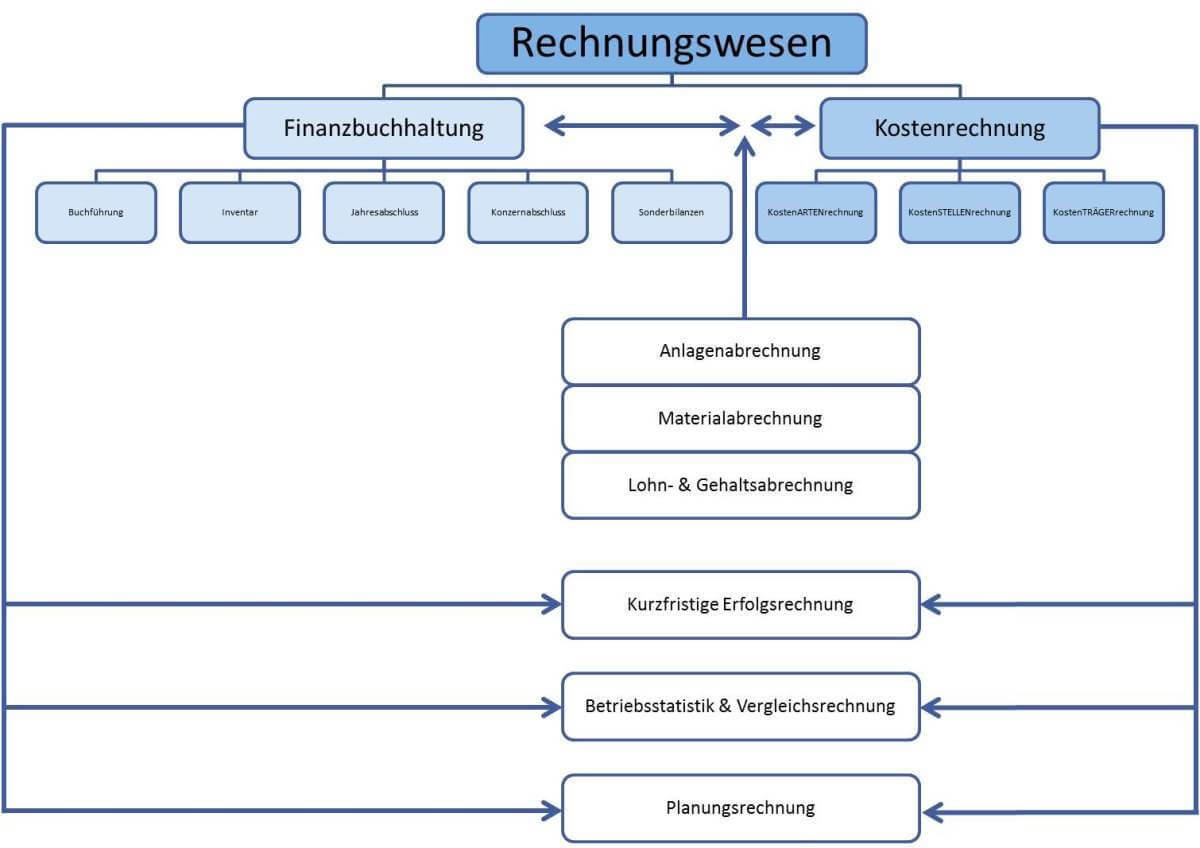

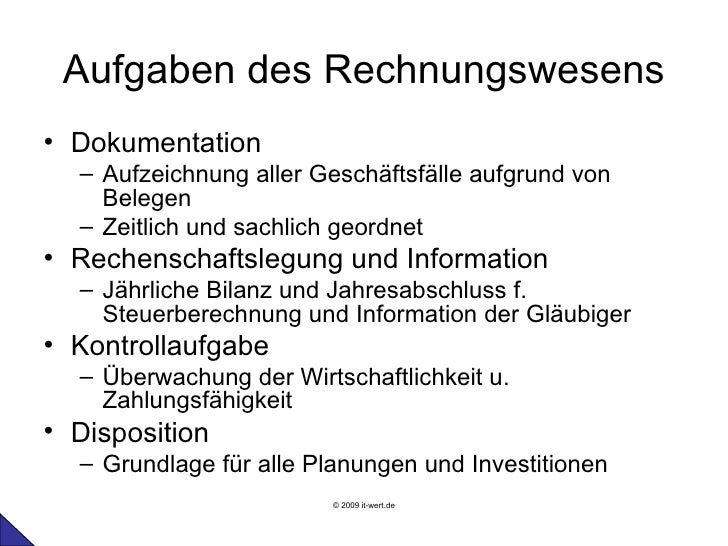

Dann zerrt das warten auf die ergebnisse der schriftlichen an den nerven. Internes und externes rechnungswesen mit unterschiedlichen aufgaben. Erlangen sie per fernkurs fachkenntnisse über die buchhaltung rechtliche rahmenbedingungen eines jahresabschlusses sowie eine ordnungsgemäße buchführung. Es wird eine vielzahl von informationen gesammelt aufbereitet und anschließend ausgewertet.

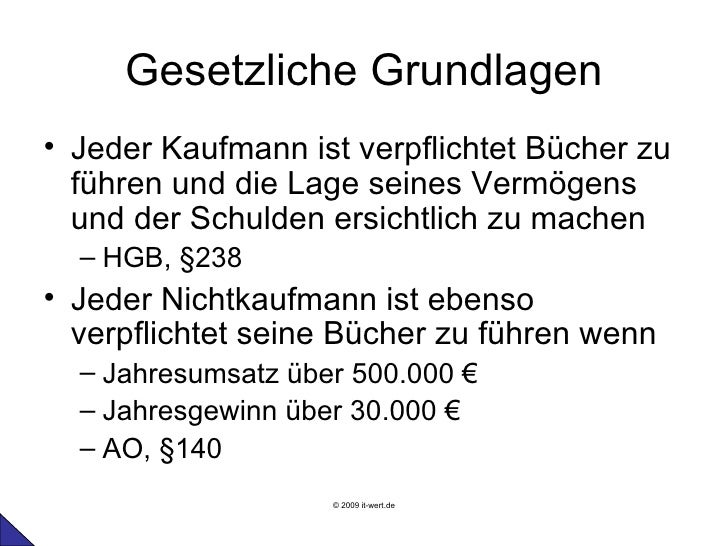

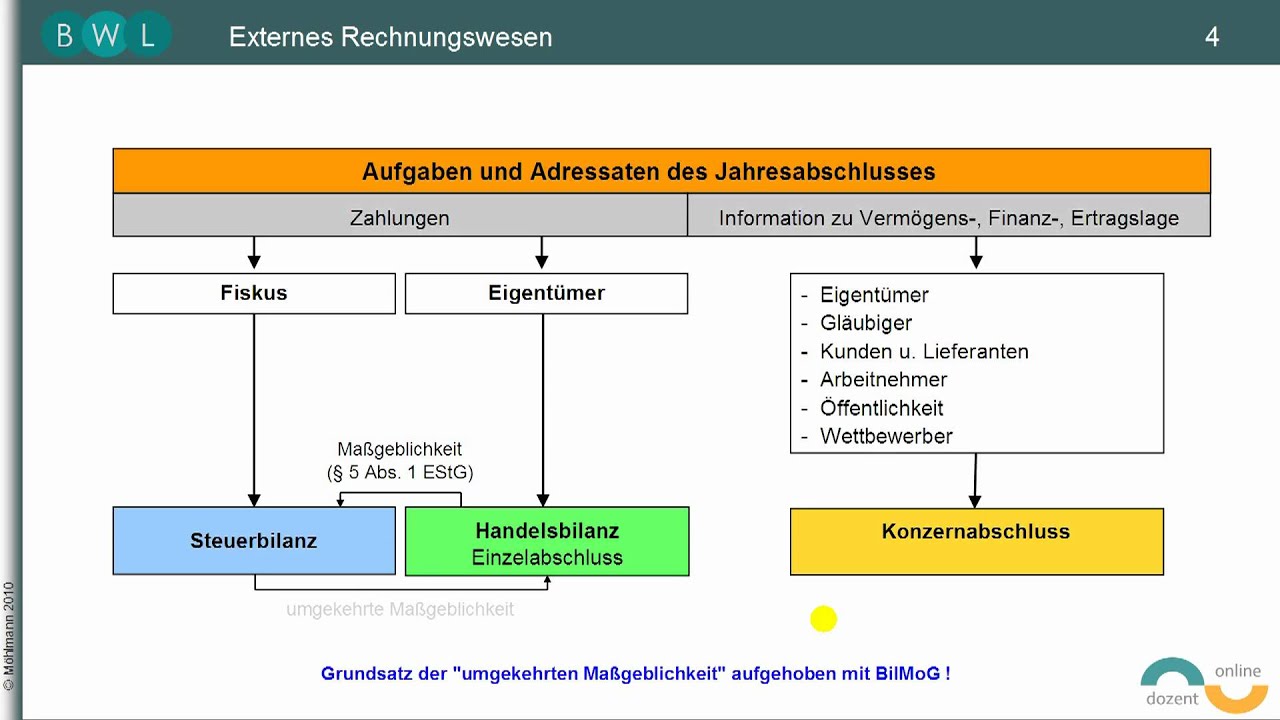

Hauptbuch inventarlisten und bilanzen 10 jahre 239 führung der handelsbücher 1 bei der führung der handelsbücher und bei den sonst erforderlichen aufzeichnungen hat sich der kaufmann einer lebenden sprache zu bedienen. über 500 fachbeiträge marktübersichten forum und buchhalter stellenmarkt. Grundsätzlich bildet das rechnungswesen die grundlage für faktenbasierte und zahlenorientierte entscheidungen in unternehmen. Klar zu unterscheiden ist bei den aufgaben des rechnungswesens zwischen dem internen und dem externen bereich.

Kurzeinführung Buchhaltung

Doppelte Buchhaltung Was Ist Doppelte Buchhaltung

Grundlagen Der Buchführung Rechnungswesen 1 Lernen Bohlscheid

Ihk Fachkraft Rechnungswesen

Aufgaben Der Buchführung Und Inventurverfahren

Kurzeinführung Buchhaltung

Tutorium Buchführung Veranstaltung Zum Fach Betriebliches

Kostenlose Excel Vorlage Für Ihre Buchhaltung Und Eür

Beschreibung Zum Kurs Grundlagen Der Buchführung Betriebliches

Buchführung Rechnungswesen Steuerberater Koll Steuerbüro

%2C445%2C291%2C400%2C400%2Carial%2C12%2C4%2C0%2C0%2C5_SCLZZZZZZZ_.jpg)

Grundlagen Des Rechnungswesens Lehrbuch Und Online Training Mit

Grundlagen Des Externen Rechnungswesens Buchführung Bilanzierung

Grundlagen Des Rechnungswesens

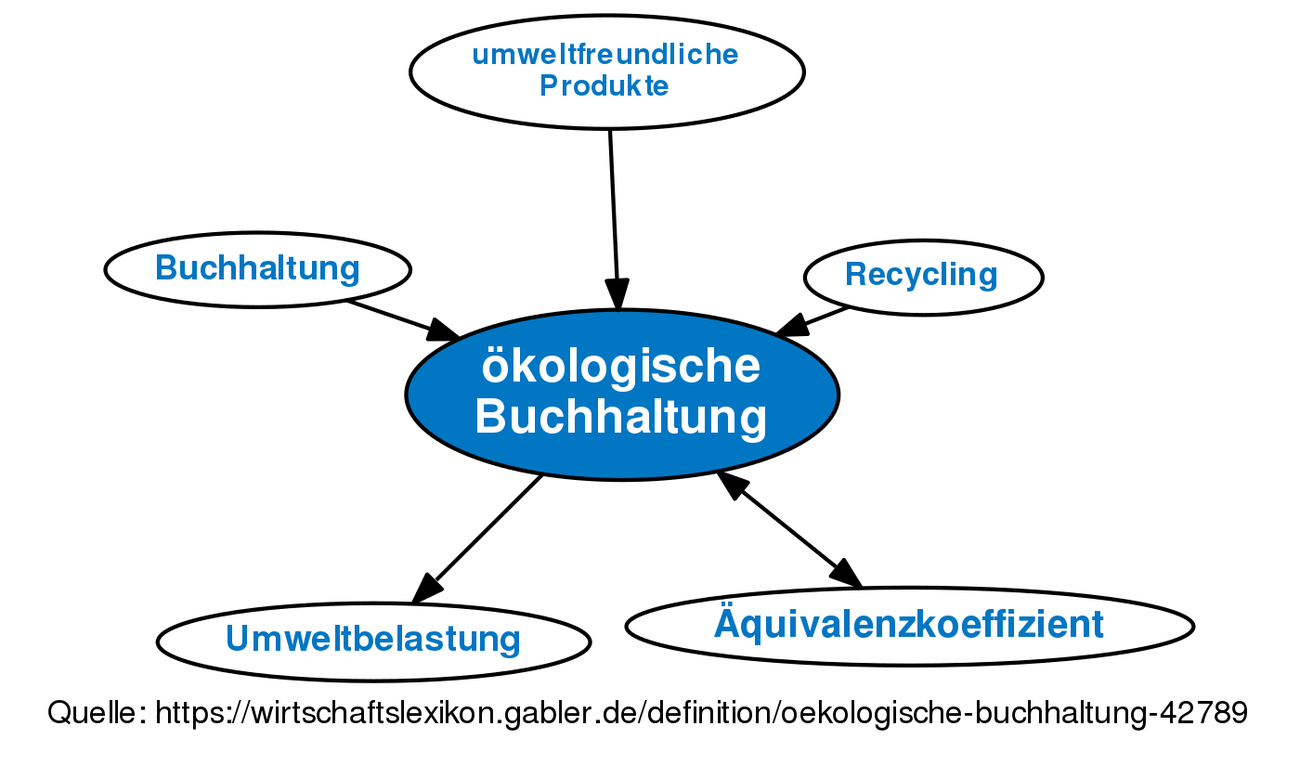

ökologische Buchhaltung Definition Gabler Wirtschaftslexikon

Grundlagen Der Buchhaltung Echte Prüfungsfragen

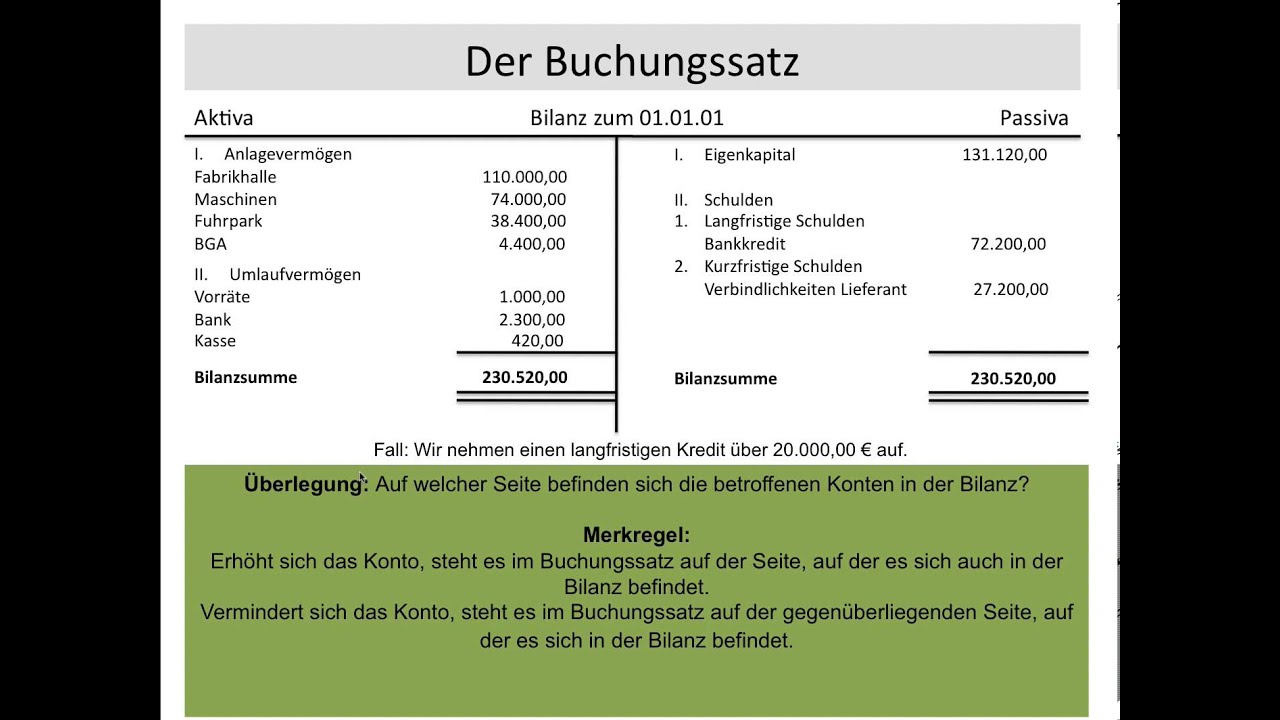

Der Buchungssatz Buchen Verbuchen Buchführung Soll Haben

Buchhaltung Für Anfänger Grundsätze Ordnungsgemäßer Buchführung

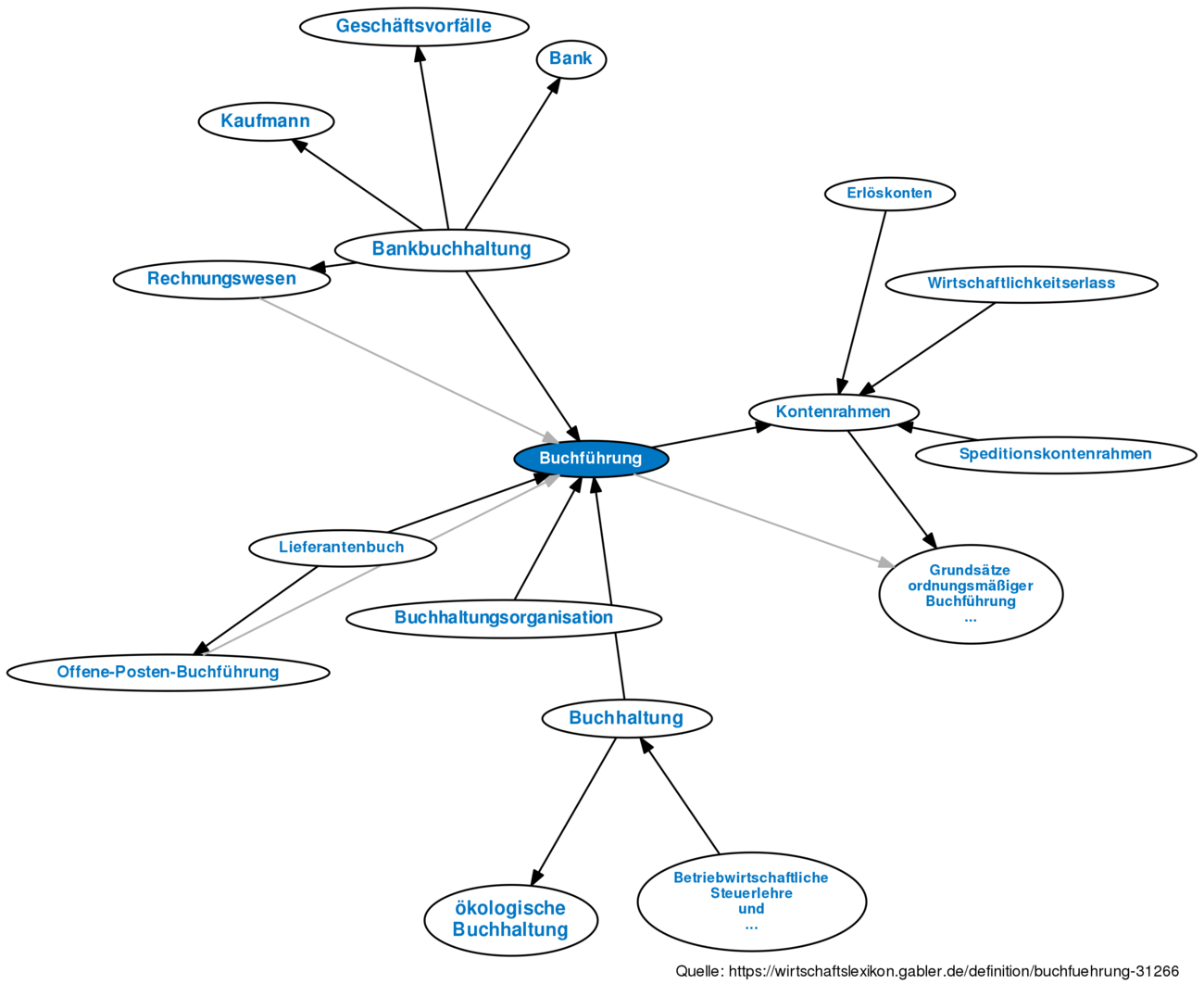

Buchführung Definition Gabler Wirtschaftslexikon

Grundlagen Der Buchhaltung Und Bilanzierung Von Michael Wobbermin

Weiterbildung Buchhaltung Und Rechnungswesen Mit Datev Und Lexware

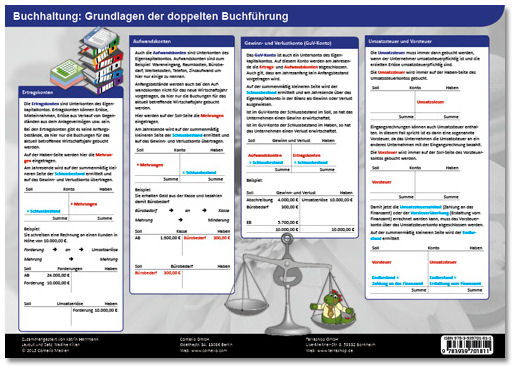

Buchhaltung Grundlagen Der Doppelten Buchführung Bwl Kurzreferenz

Grundlagen Rechnungswesen Buchführungspflicht Inventur Inventar

Rechnungswesenksk Louise Schroeder Schule

Rechnungswesen Rewe Ppt Herunterladen

Download Buchführung Grundlagen übungen Klausurvorbereitung

Gratis Buchführung übungen Kostenlos Buchhaltung Aufgaben

Kostenrechnung Betriebswirtschaft Seite 1 Grundlagen Des

Einmaleins Der Buchhaltung Einführung Und Grundlagen Der

Bilanz In Konten Auflösen Rechnungswesen Verstehende

Comelio Medien Kurzreferenz Doppelte Buchführung Grundlagen

Buchhaltung Buchungskreislauf

Buchführung Grundlagen Bilanzen Rechnungswesen Youtube

Grundlagen Des Rechnungswesens Günstig Kaufen Ebay

Grundlagen Der Kaufmännischen Buchführung Ppt Herunterladen

Grundlagen Rechnungswesen Mitschriften Buchführung Herr Schlenkrich

Collmex Einführung In Die Buchhaltung Buchhaltungskurs Für Praktiker

Finanzbuchführung Bilanz Teil 1 Einführung Buchhaltung

Doppelte Buchhaltung Einfach Erklärt Bexio

Rechnungswesen In Kreditinstituten Bd1 Grundlagen Der Buchführung

Buchhaltung Buchführungspflicht Gob Software

Grundlagen Rechnungswesen Buchführung

Trainingsmodul Büroberufe Grundlagen Der Buchführung Und

Buchhaltung Grundlagen Linde Verlag

Kurzeinführung Buchhaltung

Lesen Einführung In Das Rechnungswesen Grundlagen Der Buchführung

Grundlagen Rechnungswesen Buchführung Buchhaltung Kostenrechnung

9783486586473 Einführung In Den Jahresabschluss Und Buchführung

Einführung In Das Rechnungswesen Grundlagen Der Buchführung Und

Ppt Rechnungswesen Rewe Powerpoint Presentation Id959673

Grundlagen Der Buchhaltung Und Bilanzierung Amazonde Josef

Grundlagen Der Buchhaltung In Netxp Verein Youtube

Rechnungswesen Ivp Akademie

Rechnungswesen Im Buchhandel Währungsrechnen Prozentrechnen

Betriebswirtschaftliches Rechnungswesen Hüfner Bernd Und Hans