Rechnungswesen Beispiele

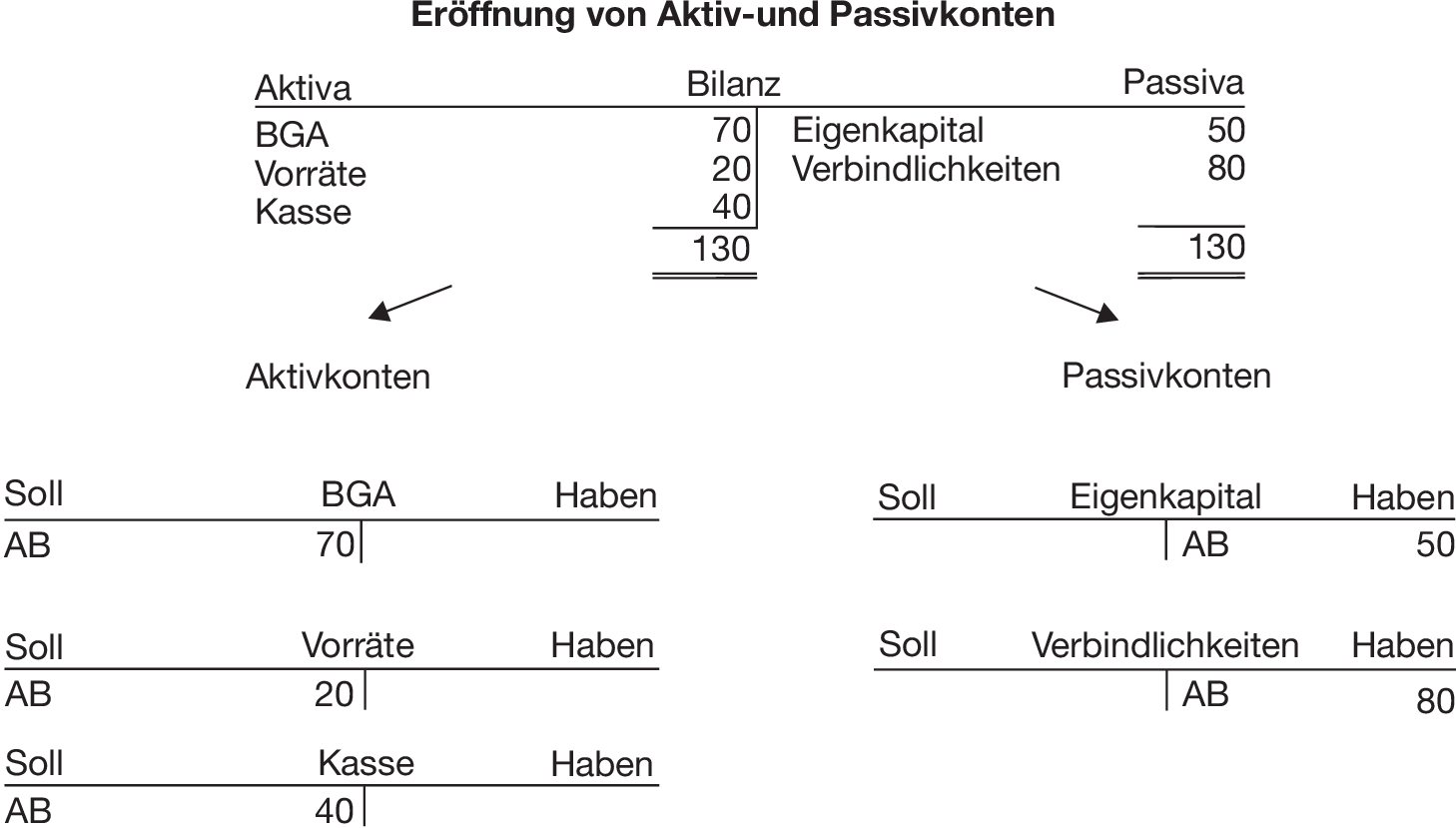

Eröffnung Der Bestandskonten Externes Rechnungswesen

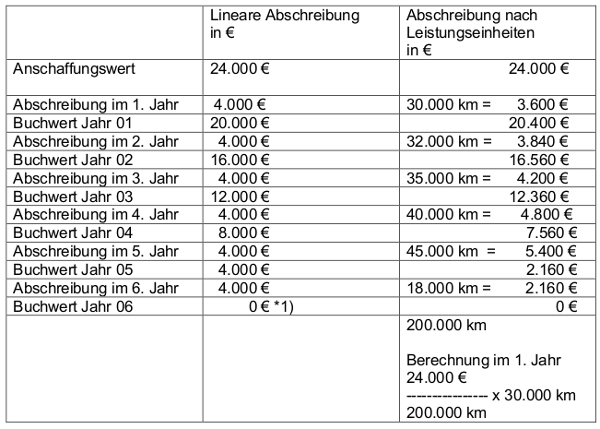

Abschreibungen Afa übersicht Methoden Und Buchun

Doppelte Buchhaltung Definition Gabler Wirtschaftslexikon

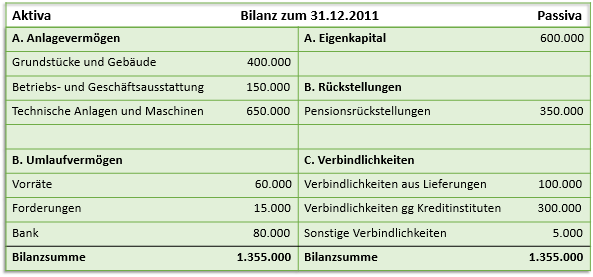

Rechnungswesen Mit Beispielen 422 Bilanz Und Gewinn Und

Doppelte Buchhaltung Definition Gabler Wirtschaftslexikon

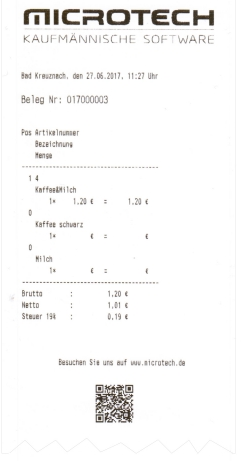

Was Ist Ein Beleg Belegarten Beispiele Im Rechnungswesen 11 Ionos

Im rechnungswesen hat die aufgabe alle in der buchhaltung dokumentierten geschäftsvorfälle die begriffe auszahlung ausgabe aufwand und kosten zuzuordnen.

Rechnungswesen beispiele. Auf rechnungswesen verstehende dreht sich alles rund um die themen rechnungswesen und industrielles rechnungswesen. Allerdings möchte das management dieses grundstück verkaufen weil es nicht weiter für die ausübung des operativen geschäfts benötigt wird. Beteiligt ist das aktiv konto waren und das passiv konto verbindlichkeiten. Ein unternehmen kauft waren auf ziel.

In der heinrich heinrichsen ag sind folgende gemeinkosten angefallen. Find your desired domain name. Durch den kauf von waren vermehrt sich natürlich das konto waren aber auch der wert des kontos verbindlichkeiten wird größer da durch den kauf ja auch die schulden größer werden. Beispiel ein unternehmen verkauft waren die in der finanzbuchhaltung mit 8000 euro bewertet sind zu 10000 euro.

Beispiel für einen aktivtausch ein unternehmen verfügt derzeit über ein grundstück das in der bilanz mit 100000 euro bewertet ist. Etwas auf ziel kaufen bedeutet immer dass die zahlung später erfolgt und erstmal schulden also verbindlichkeiten entstehen. Auf diese weise entsteht eine einnahme in höhe von 10000 euro. Denn das rechnungswesen übernimmt in unternehmen wichtige aufgaben wie zum beispiel.

Hier finden sowohl schüler als auch studenten praxisnahe informationen und übungen zum thema rechnungswesen die exakt auf die lehr und prüfungsinhalte der hochschulen unis und berufsschule zugeschnitten sind.

Bewerbung Leiter Für Finanz Und Rechnungswesen Ungekündigt

Gewinn Und Verlustrechnung Guv Beispiel

Rechnungswesen Mit Beispielen 535 Eigenkapitalkonto Und

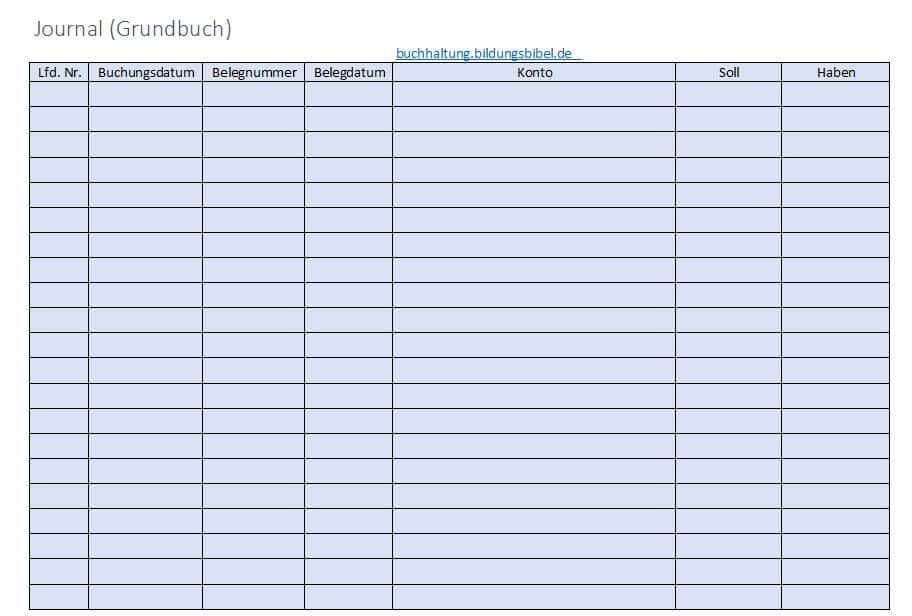

Grundbuch Journal Buchhaltung Vorlage Muster Beispiel

Finanzbuchführung Und Bilanzierung Rückstellungen 249 Hgb

Digitalisierung Im Rechnungswesen Linde Verlag

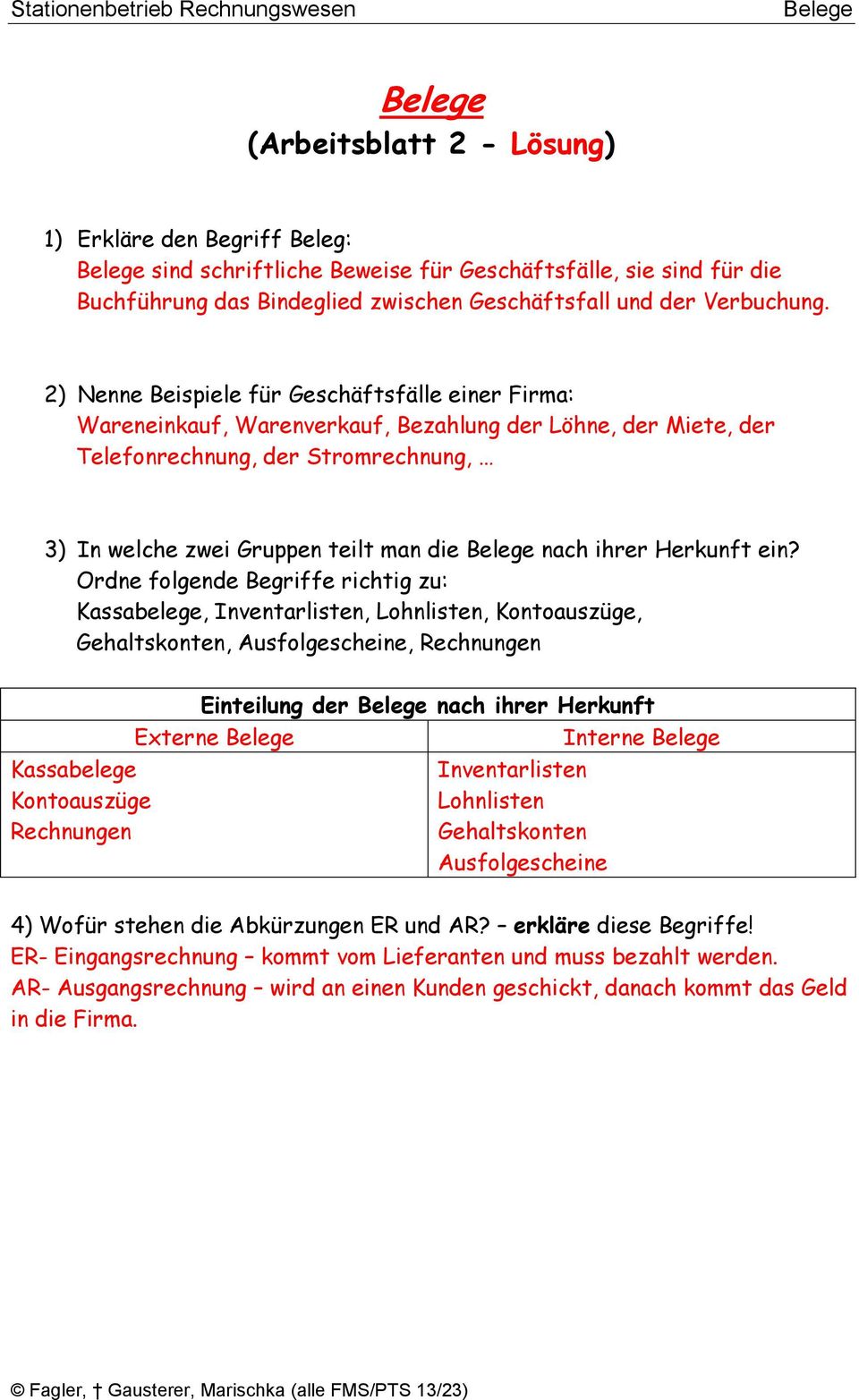

Stationenbetrieb Rechnungswesen Belege Infoblatt Pdf

übersicht

Was Ist Der Betriebsabrechnungsbogen Der Bab Verständlich Erklärt

Rechnungswesen Mit Beispielen 421 Inventur Und Inventar Teia Ag

Was Ist Eine Belegart Beispiele Und Was Sind Buchungsschlüssel

Internes Rechnungswesen Beispiel Zur 81821 Ejobnetinfo

1 Betriebliches Rechnungswesen Pdf

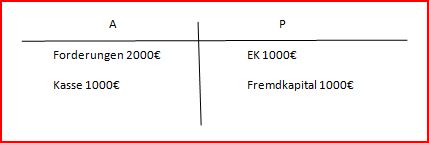

Mögliche Bilanzveränderungen Rechnungswesen Wiwi Lernende

Konto Kontenrahmen Kontenplan

Angebotskalkulation Vorkalkulation Rechnungswesen Verstehende

6 X Praktikumszeugnis Muster Wirtschaftswissenschaften Controlling

Stromgrößen Im Rechnungswesen Controlling Blogde

Kontierung Was Ist Die Kontierung Billomat Lexikon

Betriebswirtschaft Und Rechnungswesen Für Die Altenpflege Eine

Einführung In Die Buchführung Online Im S L Z

Trend Bewerbungsschreiben Beispiele Buchhaltung Wunderbar Keine

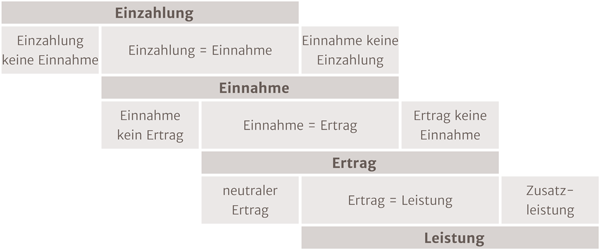

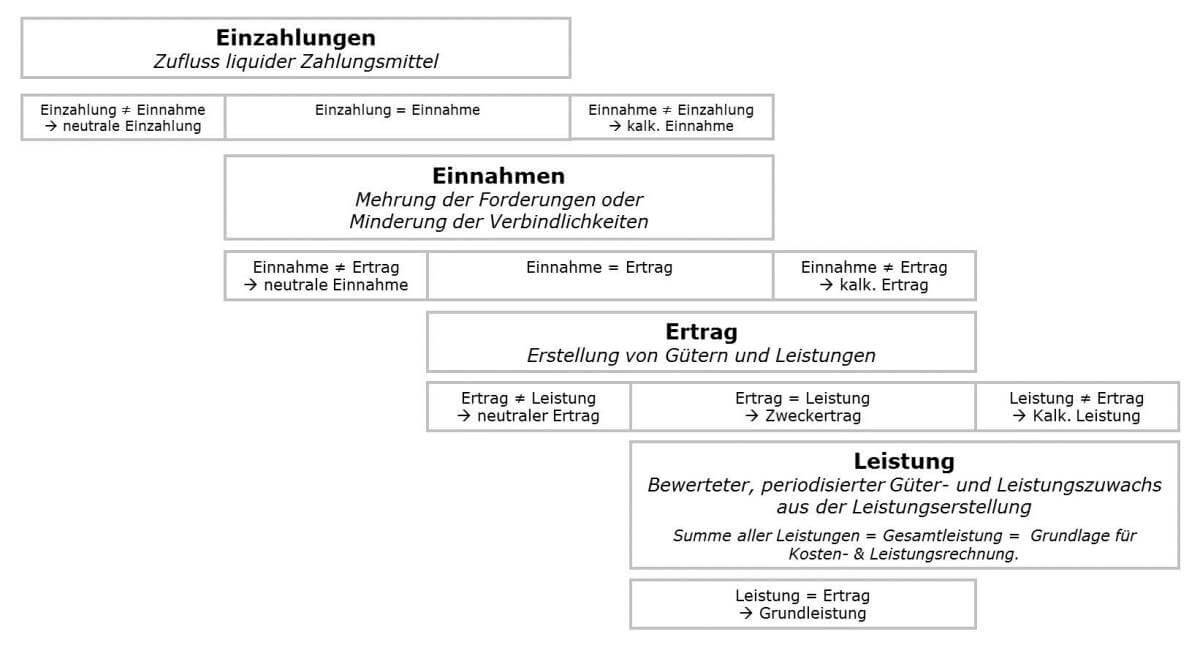

Das Kleine 1x1 Der Rechnungswesen Begriffe Einzahlung Und Einnahme

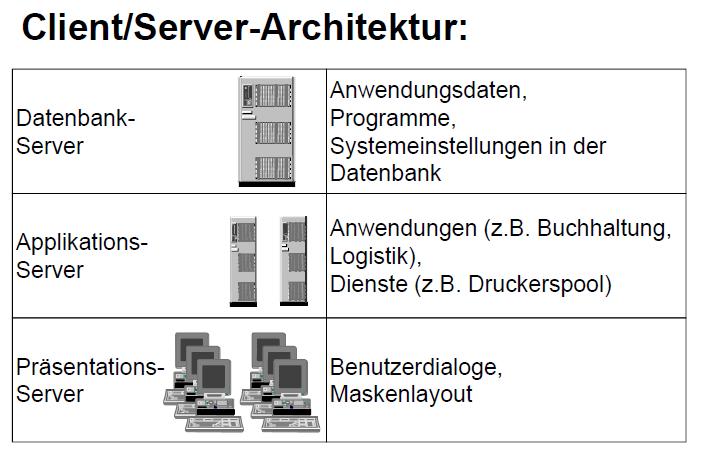

Sap Ist Als Dreistufige Clientserver Anwendung Realisiert Worden

Rechnungswesen 1 Compendio Bildungsmedien

4 X Initiativanschreiben Absolvent Controlling Finanz Und

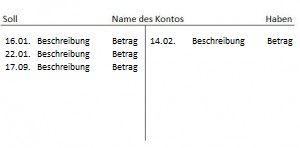

Soll Und Haben Was Sind Soll Und Haben Billomat

Rechnungswesen Mit Beispielen 1329 Die Personenkonten Teia Ag

Schön Bewerbung Anschreiben Einleitung Beispiele Besten Anschreiben

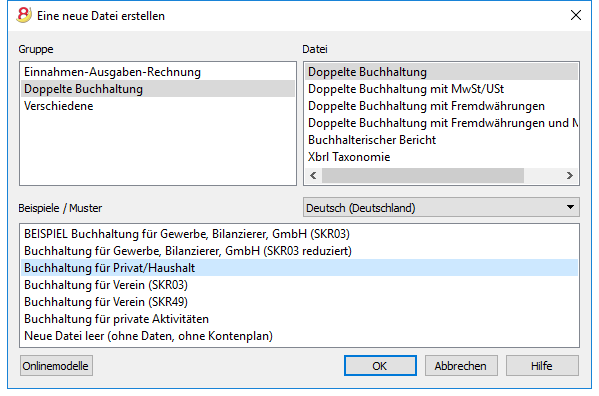

Buchführung Für Privatehaushalt Banana Accounting Software

Theorie Buchh8 Immobilien

Rechnungswesen Für Führungsfachleute Compendio Bildungsmedien

Arge Im Rechnungswesen Der Gesellschafter Begriffserläuterung

übung Zu Bestandsveränd

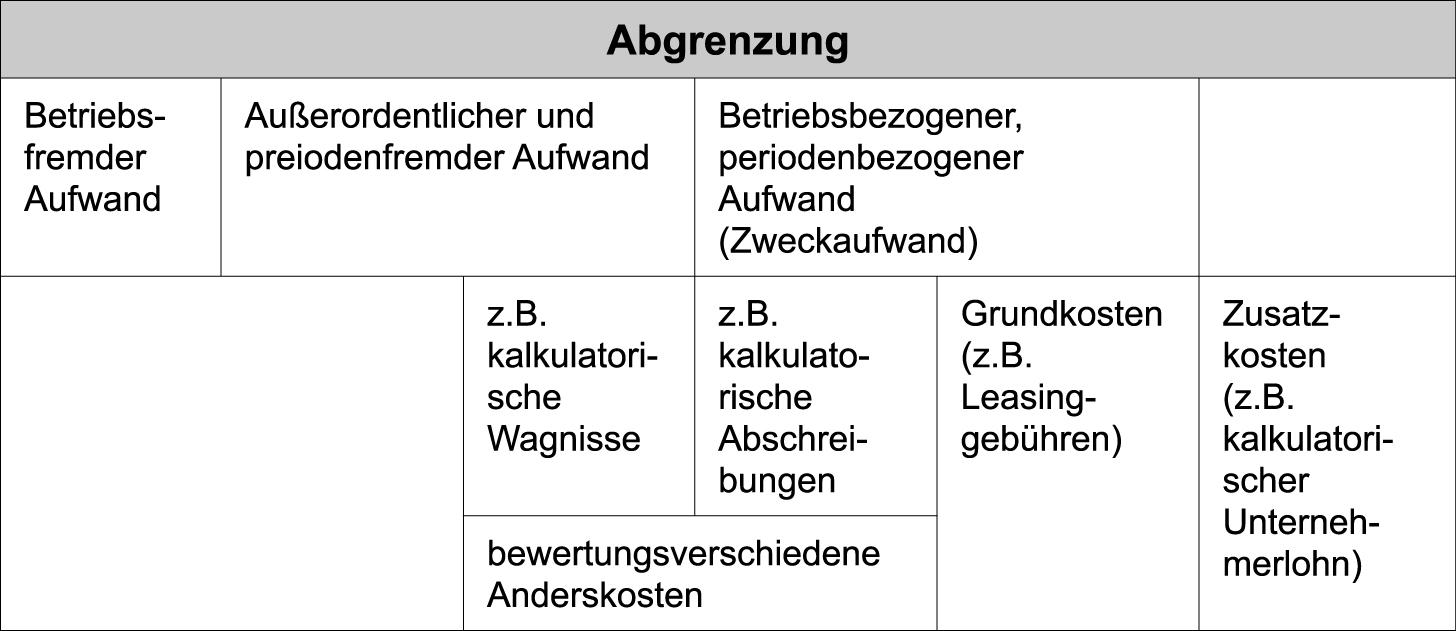

Abgrenzung Definition Gabler Wirtschaftslexikon

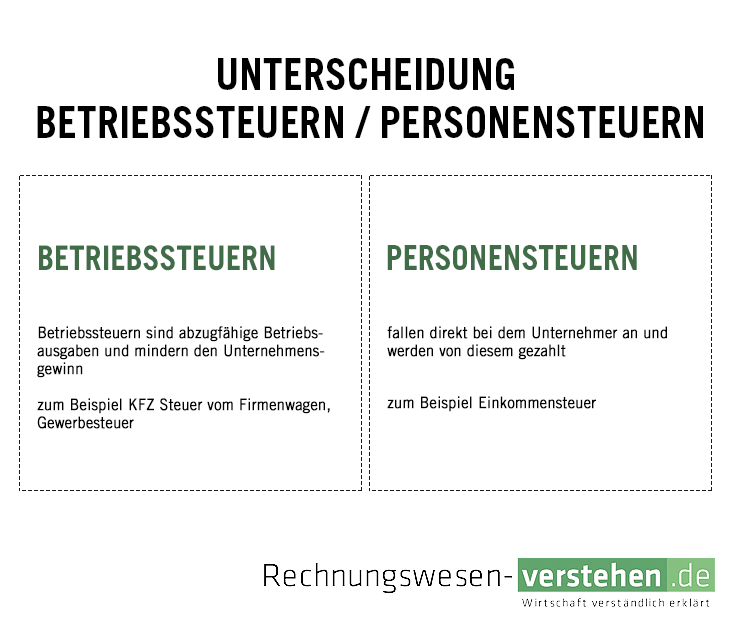

Betriebssteuern Einfache Definition Erklärung Lexikon

Betriebliches Rechnungswesen Ppt Video Online Herunterladen

Kreditor Abc Der Bilanzierung

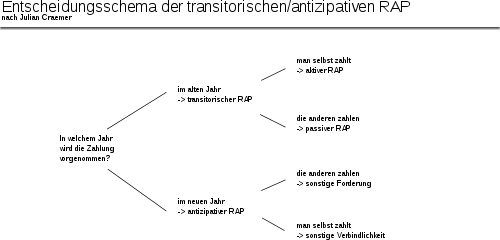

Rechnungsabgrenzung Wikipedia

Doppelte Buchhaltung Definition Gabler Wirtschaftslexikon

Rechnungswesen Beste Prüfungsvorbereitung

Rechnungswesen Mit Beispielen 512 Buchen Der Vorsteuer Teia Ag

Schnittstellen Zum Rechnungswesen Ac Pdf

Rechnungswesen Mit Beispielen 532 Buchführung Im Wechselverkehr

Bezugskalkulation Definition Aufgaben Beispiele Erklärvideo

Excel Beispiele Für Rechnungswesen Controlling Beratung 1

Rechnungswesen Mit Beispielen 531 Verbuchung Der Auszahlung Und

Basic Bewerbungsschreiben Beispiele Buchhaltung 10 Bewerbung

4 X Anschreiben Absolvent Controlling Finanz Und Rechnungswesen M

Staffelung Bewerbung Mitarbeiter Controlling 12 Rechnungswesen

Planung Steuerung Und Kommunikationssysteme Ppt Herunterladen

Warenrohgewinn Im Rechnungswesen

Beleg Was Ist Ein Beleg Und Welche Arten Gibt Es Microtechde

Buchhalterin Bewerbung Muster Und Tipps