Weiterbelastung Rechnung Vorlage

Weiterberechnung Rechnung Vorlage Inspirierend Vorlage Rechnung Word

Geschäftsbericht

Buchungsstempel Stempel Schnell Automotive Ek Wwwschnell Stempelde

19236s Vorlage Perspektiven Ansgariquartier

Weiterbelastung Rechnung Vorlage Genial Weiterbelastung Rechnung

Weiterbelastung Rechnung Vorlage Neu Charmant Rechnung Bezahlen

Rechnungen sind im sinne des 14 ustg und 31 34 ustdv alle dokumente die über eine lieferung oder sonstige leistungen abrechnen.

Weiterbelastung rechnung vorlage. Ten rechnung weiterberechnet muss auf eine korrekte abrechnung geachtet werden. Voraussetzung dafür ist dass es sich entweder um kleinbetragsrechnungen unter 150 handelt oder aber um rechnungen die direkt auf den namen des anderen unternehmers ausgestellt sind. Unternehmen a stellt somit eine rechnung an unternehmen b aus. Vollständiger name und vollständige anschrift des leistenden unternehmers vollständige anschrift des rechnungsempfängers ausstellungsdatum der rechnung rechnungs datum steuer nr.

Ja nachdem welcher umsatzsteuersatz für die weiterbelasteten auslagen und spesen gilt wird der umsatzsteuersatz und der darauf entfallende umsatzsteuerbetrag in der rechnung ausgewiesen. Nutzen sie diesen einfachen musterbrief um gegen eine unberechtigte forderung mahnung oder rechnung eines unternehmens zu widersprechen. Der andere setzt die ausgaben direkt in seiner buchhaltung an. Zwingende anforderungen an eine rechnung für kleinunternehmer sind.

Werden kosten an einen kunden weiterberechnet stellt sich die frage. Eine vereinbarung sieht nun vor dass unternehmen a eine weiterberechnung an unternehmen b in höhe von 50 der messekosten vornimmt. Wie ist bei weiterbelastung der kosten die umsatzsteuer zu behandeln. Dabei spielt die betitelung des dokuments wie zb.

Begründen sie ihren widerspruch bitte so ausführlich wie möglich. Alle rechnungen die die messe betreffen gehen nun an unternehmen a und werden auch von unternehmen a bezahlt. Es handelt sich es handelt sich dabei nicht um einen sogenannten durchlaufenden posten. Ist von 13b betroffen.

Die rechnung ist im original an den kunden weiterzugeben und nur er kann vorsteuer ziehen bzw. Steht eure firma auf der rechnung im adressfeld liegt für euch zunächst aufwand vor. Privatrechnungen benötigen sie wenn sie als private person etwas verkaufen und der käufer um eine rechnung bittet. Hier finden sie die grundregeln und besonderheiten zu dieser rechnungsform.

19236s Vorlage Perspektiven Ansgariquartier

Weiterbelastung Rechnung Vorlage Luxus Anschreiben Für Korrektur

Weiterbelastung Rechnung Vorlage Elegant 12 Vorlage Rechnung Beste

Steuerschuldnerschaft Des Leistungsempfängers Lexikon Des

Einladung

:fill(000,true):no_upscale()/praxistipps.s3.amazonaws.com%2Fpaypal-erstattet-ruecksendekosten_8cbfefa7.png)

Erstattung Für Rücksendungen Bei Paypal Aktivieren So Gehts Chip

Weiterbelastung Rechnung Vorlage Bewundernswert 10 Muster

Liegenschaftsunterhalt Pdf

Weiterbelastung Rechnung Vorlage Genial 14 Vorlage Rechnung

Steuerschuldnerschaft Des Leistungsempfängers Lexikon Des

Weiterbelastung Rechnung Vorlage Frische Niedlich Süße 16

Dauerrechnung 2 Inhalte Einer Dauerrechnung Finance Office

Weiterbelastung Rechnung Vorlage Neu Weiterbelastung Rechnung

Collmex Einführung In Die Buchhaltung Buchhaltungskurs Für Praktiker

8 Catering Rechnung Muster Coffeeshacknc

Rtf Template

Agbs Reisebüro Koller

Best Of Weiterbelastung Rechnung Vorlage 55020 Globus Barcom

Untitled

Rtf Template

Weiterbelastung Rechnung Vorlage Luxus Numbers Vorlage Rechnung

Weiterbelastung Rechnung Vorlage Inspiration Stempel Auf Rechnung

Bewirtungskosten Steuerliche Behandlung Handelskammer Hamburg

Schlüssel Abgebrochen Wer Im Ernstfall Zahlen Muss

Buchungsstempel Stempel Schnell Automotive Ek Wwwschnell Stempelde

Weiterbelastung Rechnung Vorlage Elegant Schön Konsignationsvorlage

Boxenschild Vorlage Word Weiterbelastung Rechnung Vorlagegroßzügig

Netzentwicklungsplan Gas 2012 Der Fernleitungsnetzbetreiber

Buchungsstempel Stempel Schnell Automotive Ek Wwwschnell Stempelde

Holzstempel 60x90 Rechnung Weiterbelastung 2 Abdruckgröße 57 X 88 Mm

Steuerbuch Erläuterungen Zu 29 Kosten Für Das Privatvermögen Pdf

Weiterbelastung Rechnung Vorlage Frische Ideen Sie Müssen

Weiterbelastung Rechnung Vorlage Cool 8 Vorlage Rechnung Word

Weiterbelastung Rechnung Vorlage Wunderbar 13 Rechnung Vorlage

Weiterbelastung Rechnung Vorlage Schön Weiterbelastung Rechnung

Steuerschuldnerschaft Des Leistungsempfängers Lexikon Des

19236s Vorlage Perspektiven Ansgariquartier

Einladung

Weiterbelastung Rechnung Vorlage Best Of Rechnungsvorlagen Kostenlos

Weiterbelastung Rechnung Vorlage Fabelhaft Fein Vorlage Der Rechnung

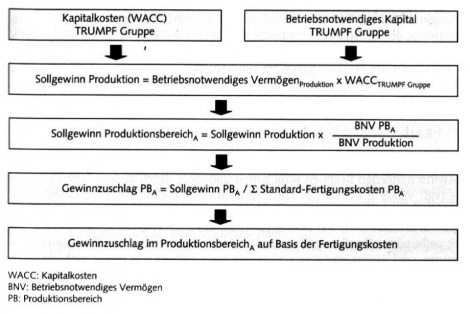

Vollkosten Plus Gewinnaufschlag Als Verrechnungspreis Controlling Wiki

Weiterbelastung Rechnung Vorlage Luxus Inspirierend Vorlage Rechnung

Einladung

Hauptuntersuchung So Rechnen Sie Die Gebühren Der

Weiterbelastung Rechnung Vorlage Schönste Großartig

Buchungsstempel Stempel Schnell Automotive Ek Wwwschnell Stempelde

Weiterbelastung Rechnung Vorlage Best Of Tolle Catering Rechnung

Pfandflaschen Lücke Im Pfandsystem Kostet Die Steuerzahler

19236s Vorlage Perspektiven Ansgariquartier

Buchungsstempel Stempel Schnell Automotive Ek Wwwschnell Stempelde

Vorlage Rechnung Ohne Umsatzsteuer Bewundernswert Rechnungsvorlage

Weiterbelastung Rechnung Vorlage Genial Tolle Catering Rechnung

Weiterbelastung Rechnung Vorlage Neu Excel Vorlage Automatisierte

Netzentwicklungsplan Gas 2012 Der Fernleitungsnetzbetreiber