Rechnungswesen Buchführung

Intro Buchführung Grundsätze So Bestehst Du Deine Klausur Studyflix

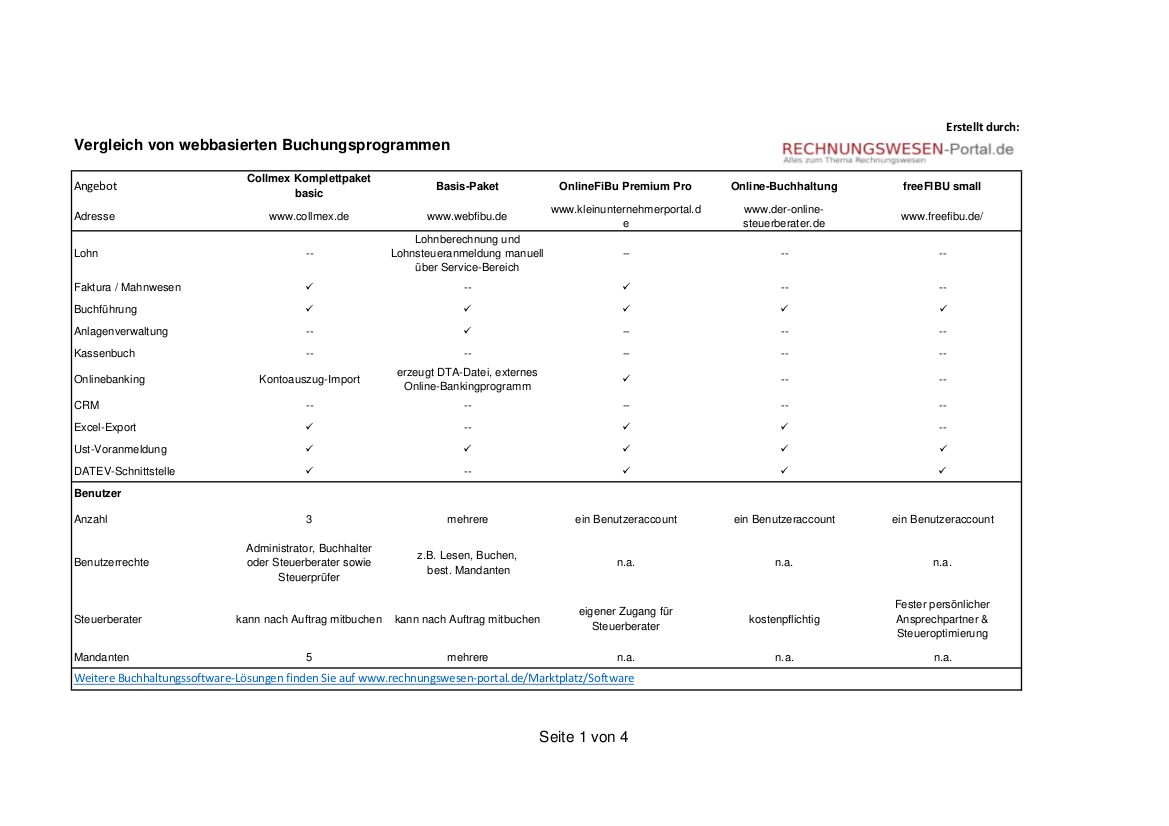

Online Buchhaltung Webbasierte Buchhaltungssoftware Im Vergleich

Kommunales Rechnungswesen In Niedersachsen Band 1 Buchführung Von B

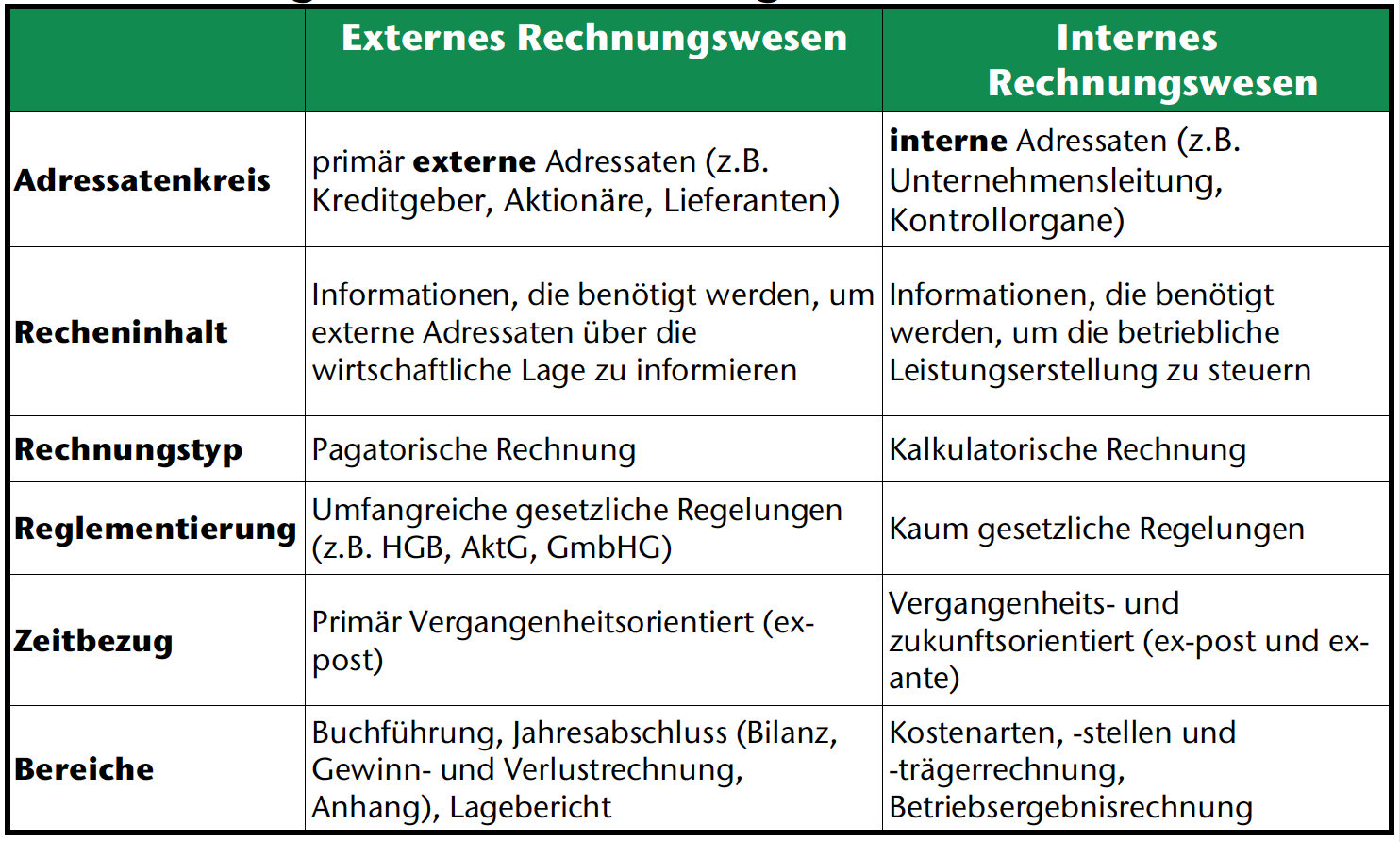

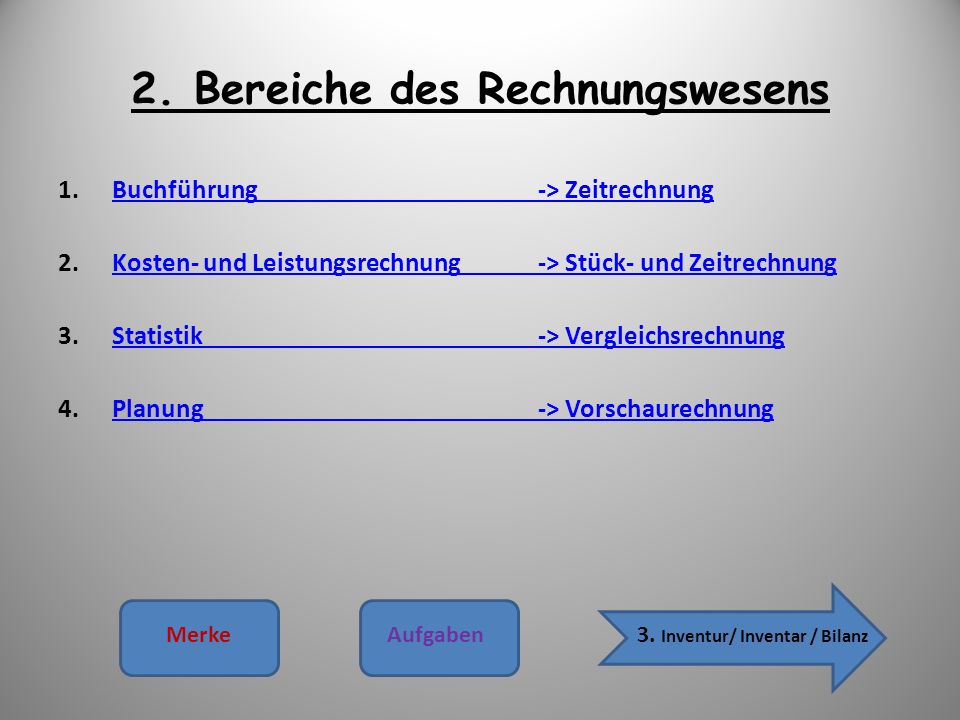

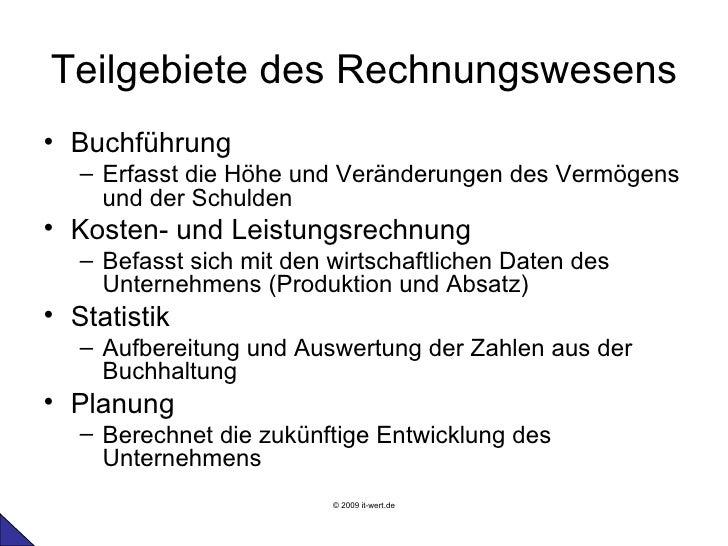

Teilgebiete Des Rechnungswesens Buchführung Und Jahresabschluss

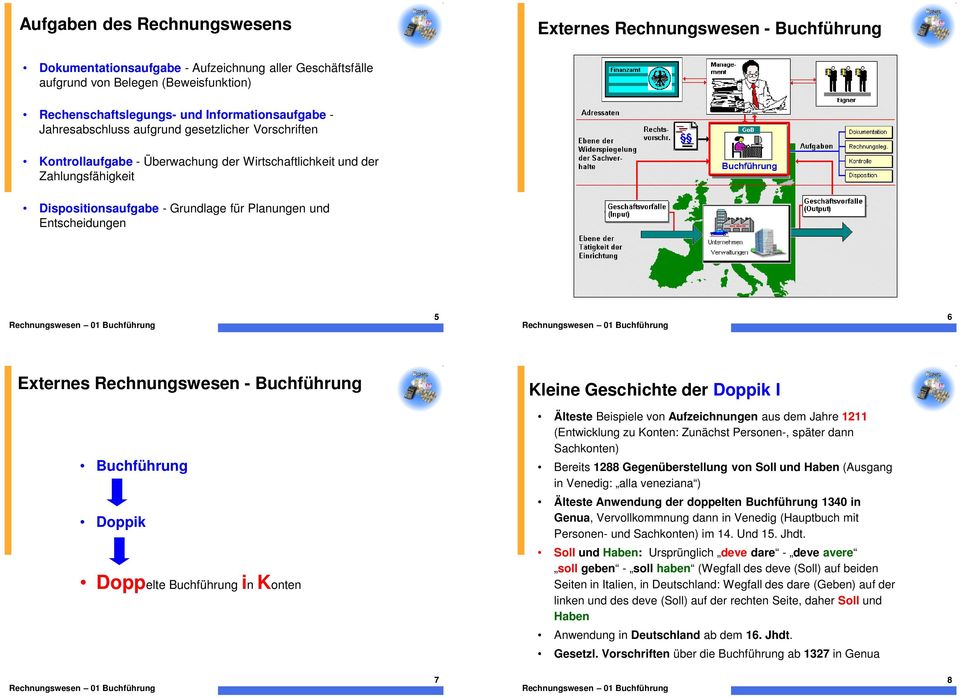

Aufgaben Und Bereiche Des R

Kontenarten Im Rechnungswesen Buchführung Bestandskonten Und

Rewe ist kernbestandteil bei vielen ausbildungen.

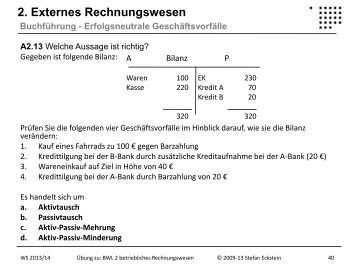

Rechnungswesen buchführung. In diesem lernmodul sind unter anderem nützliche übungsaufgaben zu den themen inventar bilanzierung und konten zu finden. Grundsätzlich versteht man unter der zahllast erst einmal einen geldbetrag der zu einer bestimmten zeit bezahlt werden muss. Alles zum thema rechnungswesen buchführung bilanzierung und steuern. Er dokumentiert ein ereignis im geschäftsprozess das eine finanzielle auswirkung auf ein unternehmen hat und daher in der buchhaltung erfasst werden muss.

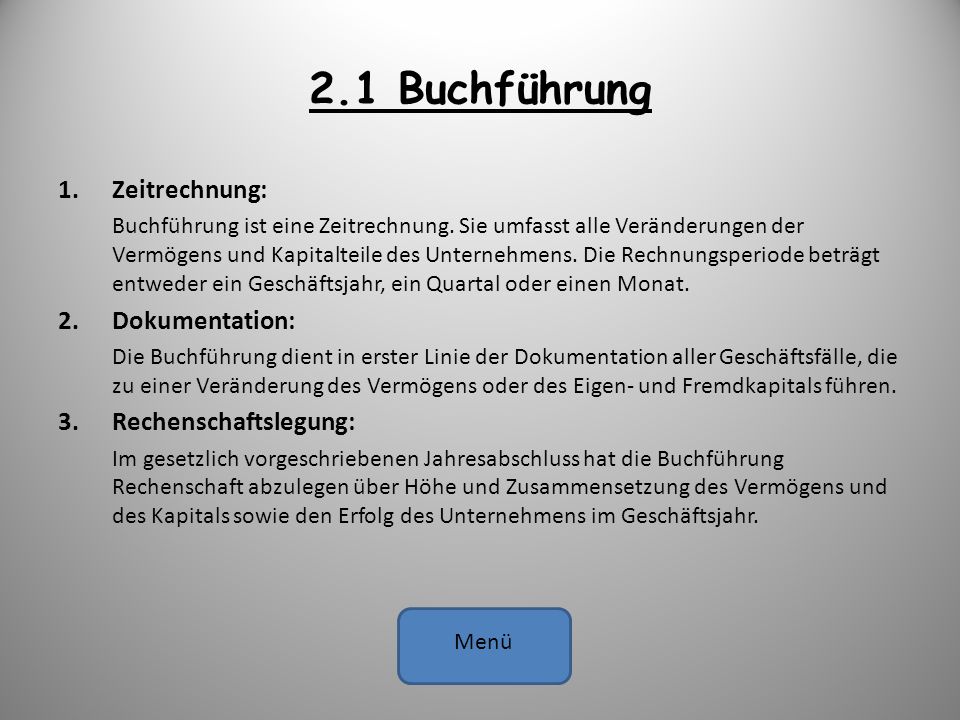

Um einheitlichkeit bei der überprüfung von jahresabschlüssen zu gewährleisten wurden die grundsätze ordnungsgemäßer buchführung gob im hgb festgelegt. Das innenministerium hat die zweite auflage des leitfadens zum jahresabschluss im nkhr mit stand dezember 2018 veröffentlicht. Für die unternehmerische praxis gelten neben den anforderungen an die korrekte rechnungserstellung auch bestimmte aufzeichnungspflichten. Das rechnungswesen rw oder auch rewe oder seltener unternehmensrechnung ist ein teilgebiet der betriebswirtschaftslehre und dient der systematischen erfassung überwachung und informatorischen verdichtung der durch den betrieblichen leistungsprozess entstehenden geld und leistungsströme.

Die grundsätze ordnungsgemäßer buchführung gob erfordern grundsätzlich die aufzeichnung jedes einzelnen handelsgeschäfts in einem umfang der eine überprüfung seiner grundlagen seines inhalts und seiner bedeutung für den betrieb ermöglicht grundsatz der einzelaufzeichnungspflicht bmf 24022004 iv d 2 s 0315 404. Das thema rechnungswesen kurz. Sehr häufig wird die zahllast aber auch als synonym für die umsatzsteuerschuld benutzt. Täglich werden rechnungen und gutscheine verschiedenster art ausgestellt und versandt.

Ein beleg ist im betrieblichen rechnungswesen ein dokument das daten über einen geschäftsfall enthält. über 500 fachbeiträge marktübersichten forum und buchhalter stellenmarkt.

Einführung In Das Rechnungswesen Grundlagen Der Buchführung Und

Betriebliches Rechnungswesen Buchführung Und Abschluss In Hannover

Buchführung Und Rechnungswesen Pfaff Steuerberater

Rechnungswesen Buchführung Controlling Ein Kostenloses Webinar

Rechnungswesen Buchhaltung Buchführung Rechnungswesenforum

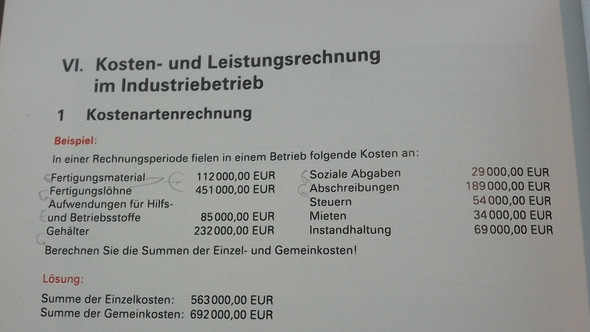

Kostenartrechnung Computer Rechnungswesen Buchführung

Rechnungswesen Für Rechtsberufe Tl1 Buchführung Buch Portofrei

Skript Externes Rechnungswesen Buchführung Und Jahresabschluss In

Buchführung Und Rechnungswesen Wi001059 Ws20182019

Rechnungswesen Für Büroberufe Buchführung 1 Buch Portofrei

Buchführung Rechnungswesen Nachhilfe

Wirtschaft Rechnungswesen Buchführung Ppt Herunterladen

Einführung In Das Betriebliche Rechnungswesen Buchführung Für

Rechnungswesen Buchführung Logistik Knowhow

Nachhilfe Rechnungswesen Buchführung Ausbildungsbegleitung In

Basiswissen Rechnungswesen Buchführung Bilanzierung

Pdf Download Schnelleinstieg Rechnungswesen Buchführung Und

9783936098341 Einführung In Das Betriebliche Rechnungswesen

übungen Buchführung

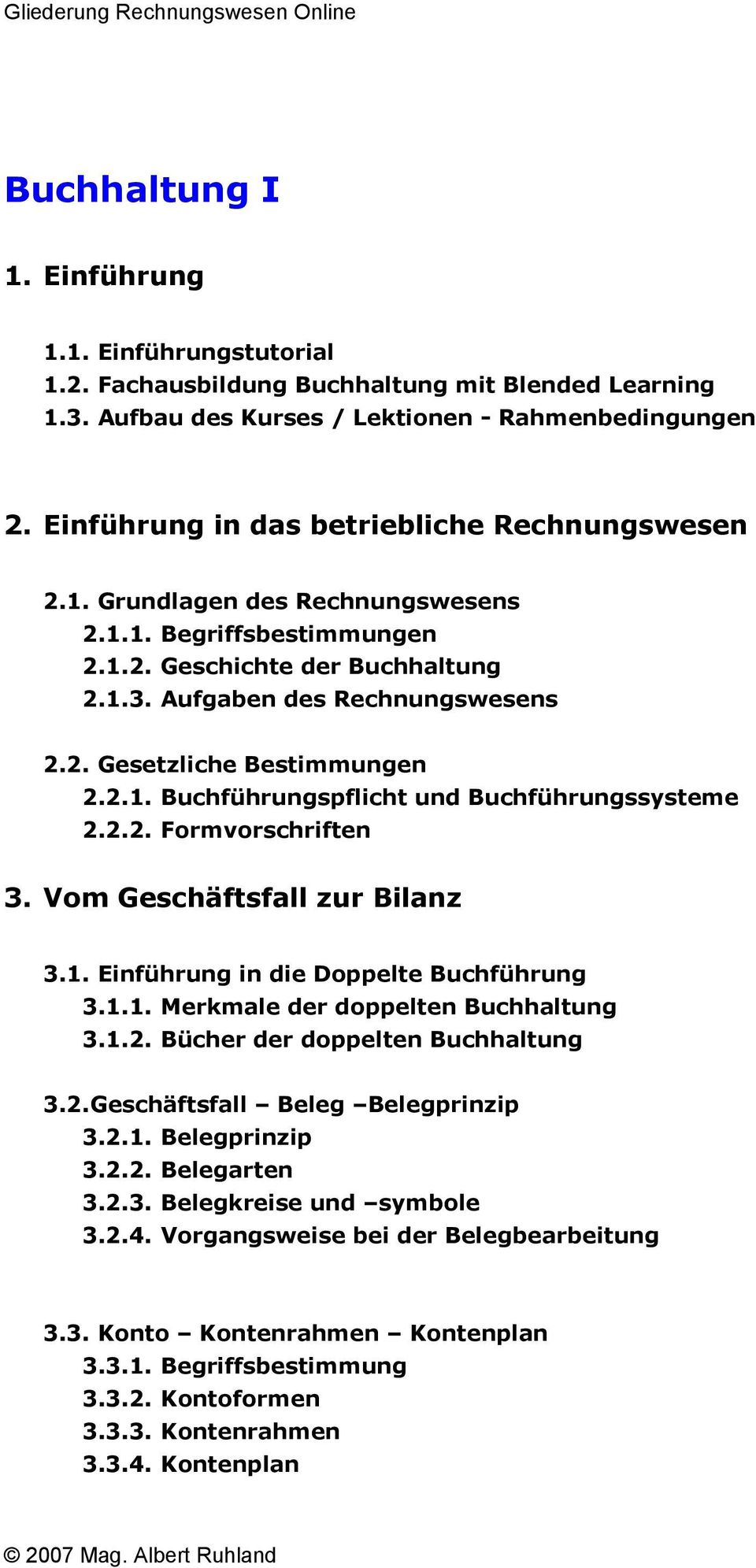

Buchhaltung I 1 Einführung 2 Einführung In Das Betriebliche

Ppt Wirtschaft Rechnungswesen Buchführung Powerpoint

Wirtschaft Rechnungswesen Buchführung Ppt Herunterladen

Grundlagen Rechnungswesen Buchführung Buchhaltung Kostenrechnung

Andrea Hiller Büro Für Business Management Buchhaltung

Betriebliches Rechnungswesen Band I Buchführung Und Abschluss

Rechnungswesenbuchführung Klst

Rechnungswesen Buchführung Und Bilanz In Der Land Und

Basiswissen Rechnungswesen Buchführung Bilanzierung

Rechnungswesen Mit Beispielen 532 Buchführung Im Wechselverkehr

Rechnungswesen Controlling Buchhaltung Stockfotos Und

Schulbuch Rechnungswesen Buchführung Bk Ik 5 1230 Wien

Rechnungswesen Förderland

Rechnungswesen Buchführung Rechnungswesen

Buchführung Rechnungswesen Lern Und Arbeitsbuch Von Achim Groh

Technik Des Betrieblichen Rechnungswesens Eisele Knobloch 9

Rechnungswesen Und Buchhaltung Siebern

9783423508155 Basiswissen Rechnungswesen Buchführung Bilanzierung

Rechnungswesen Software Bücher Online Kaufen Bilanzierung

Rechnungswesen Buchführung Und Kostenrechnung Für Industrie

Rechnungswesen Buchführung Manz 5 1220 Wien Willhaben

Compact Spicker Rechnungswesen Buchführung Und Bilanzen Rahild

Rechnungswesen Buchführung Und Bilanzierung Kapitel 3 Doppelte

Sichere Buchführung Und Perfektes Rechnungswesen Für Ihren Verein

übungsaufgaben Für Rechnungswesen Buchhaltung Buchführung

Fachkraft Rechnungswesen Mwx Buchführung Und Abschluss

Aufgaben Der Buchführung Und Inventurverfahren

Rechnungswesen Für Rechtsberufe Teil 1 Buchführung Nolte Wilhelm

Einführung In Das Rechnungswesen Buch Ebook Von Adolf G

Buchführung Rechnungswesen Steuerberater Koll Steuerbüro

Kurzeinführung Buchhaltung

Abschlussprozess Von Der Eröffnungs Zur Schlussbilanz

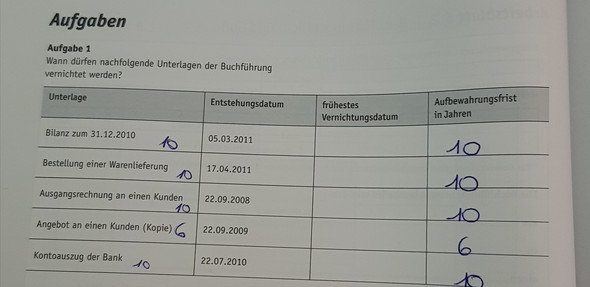

Kkann Mir Jemand Sagen Was Bei Frühestes Vernichtungsdatum Hinkommt

Internes Rechnungswesen Zusammenfassung Externes Rechnungswesen

Einführung In Das Betriebliche Rechnungswesen Buchführung Für